Ипотечный кредит как инструмент решения социальной проблемы обеспеченности жильем населения Краснодарского края

Автор: Зиниша О.С., Ботвинко А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье рассмотрена сущность и особенности ипотечного кредита в Краснодарском крае и его влияние на отдельные части экономики края, его положительные и отрицательные стороны. В ходе исследования были рассмотрены статистические данные по трем программам ипотечного кредитования разных банков и проведен сравнительный анализ привлекательности данных программ, исходя из интересов потребителя ипотечного финансового продукта.

Ипотечный кредит, экономика, банк, статистика ипотечных продуктов, особенности ипотеки

Короткий адрес: https://sciup.org/140122941

IDR: 140122941

Mortgage loan as tool of the solution of the social problem of housing the population of the Krasnodar region

This article tells us about the essence and feature of a mortgage loan in Krasnodar region and its influence on individual parts of economy, Its positive and negative sides. During the research were reviewed statistical data on the three programs of mortgage lending of different banks. The object of study is a mortgage loan. Research objective is the offer of measures for creation of more favorable environment for the sphere of mortgage lending аnd a comparative analysis of the attractiveness of these programs was conducted, based on the interests of the consumer.

Текст научной статьи Ипотечный кредит как инструмент решения социальной проблемы обеспеченности жильем населения Краснодарского края

Актуальность рассмотрения такого банковского продукта как ипотечный кредит обусловлена его значительным влиянием на экономику страны в целом. Ипотека выгодна для деятельности многих сфер экономики: страхование недвижимости, строительство домов, которое увеличивает спрос на различные строительные материалы, торговля недвижимостью, обеспечение рабочих мест во время строительства, а самое важное – удовлетворение потребности граждан в жилье. Также ипотечный кредит способствует укреплению стабильности банковской системы, так как он функционирует на вторичном рынке ссуд, что обеспечивает диверсификацию банковского капитала.

Ипотечный кредит — целевой долгосрочный кредит на покупку жилья, которое становится залоговым обеспечением по этой ссуде. Также залогом может выступать недвижимость, имеющаяся в собственности у заемщика. Впервые термин «ипотека» появился в Греции в начале VI века. Так называлась ответственность должника перед кредитором, когда обеспечением служила земля [1].

Ипотеку можно трактовать как длительный кредитный продукт. Срок, на который кредиторы вкладывают свои ресурсы, измеряется десятками лет. Для таких программ требуется гарантия экономической стабильности, но экономика России достаточно нестабильна из-за того, что в большей степени зависит от мировых цен на сырьевые ресурсы. Доходы страны в целом и каждого гражданина в частности изменяются в зависимости от мировых кризисов, так как заключение длительных договоров несет значительные риски, банки компенсируют эти риски высокими процентными ставками. Большое значение имеют вопросы политической стабильности, гарантии неизменности юридической базы, что не всегда гарантированно в России. В таблице 1 нами проанализированы показатели первичного жилищного рынка в Краснодарском крае за период 2012-2017 гг.

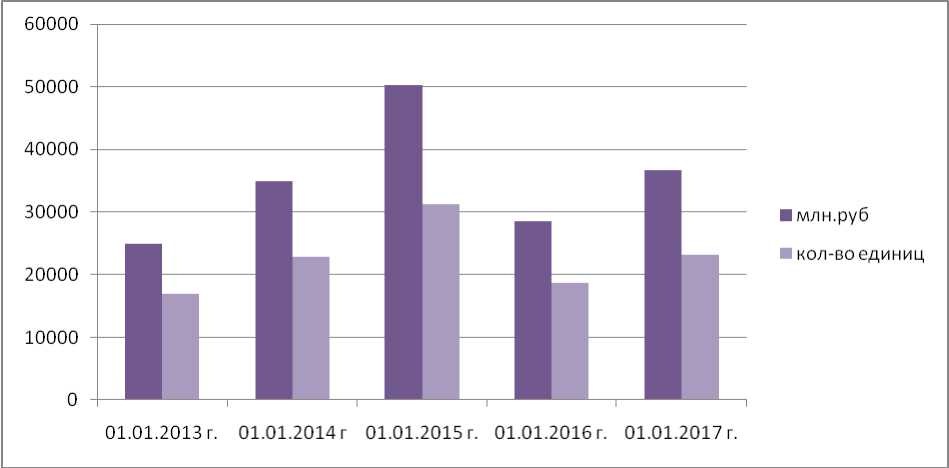

Таблица 1 – Показатели первичного жилищного (ипотечного) рынка в Краснодарском крае за период 2012-2017 гг. [5].

|

Показатель |

01.01.13 г. |

01.01.14 г. |

01.01.15 г. |

01.01.16 г. |

01.01.17 г. |

|

Кол-во взятых ипотечных кредитов, единиц |

16 910 |

22 831 |

31 211 |

18 782 |

23 183 |

|

Объем взятых ипотечных |

24 969 |

34 947 |

50 232 |

28 515 |

36 706 |

|

кредитов, млн.руб. |

Исходя из данных взятых на официальном сайте ЦБ РФ видно, что рынок ипотечного кредитования в Краснодарском крае достаточно нестабилен. Максимальное количество кредитов было взято населением Краснодарского края в 2014 г. (31 211 ед.), затем был резкий спад в 2015 г. в связи с финансовым кризисом, количество кредитов на 2015 год составило 18 782 ед. (рисунок 1).

Рисунок 1 - Динамика показателей первичного жилищного (ипотечного) рынка в Краснодарском крае за период 2012-2017 гг. [5].

В Краснодарском крае ипотечные кредиты предоставляют 29 кредитных организаций, которые предлагают 201 программу на приобретение жилья. Процентная ставка на кредиты в российской валюте колеблется от 6,07 до 28 % годовых, срок возможен до 50 лет, минимальный первоначальный взнос от 0 рублей [5].

В Краснодарском крае Сбербанк России с 20.02.2017 г. предлагает программу «Молодая семья», процентная ставка по которой составляет от 11,25 % годовых на срок до 30 лет, первоначальный взнос должен составлять 20%, кредит может быть предоставлен без подтверждения занятости и дохода. Также банк предлагает ипотеку с использованием материнского капитала. Приобретая жилье можно использовать материнский капитал как первоначальный взнос или его часть. С помощью данной ипотечной программы Сбербанка можно приобрести жилье на вторичном рынке недвижимости с условием предоставления кредита под 11,25 %годовых на срок до 30 лет [4].

ПАО «Крайинвестбанк» предлагает 4 ипотечных кредита: «Для претендентов на социальную выплату», «Новостройка – долевое строительство», «Стандарт» и «Мой дом». Первые три программы отличаются целевым направлением и суммой первоначального взноса, процентная ставка по ним составляет 12% годовых со сроком до 30 лет. В программах «Для претендентов на социальную выплату» и «Стандарт» первоначальный взнос составляет 10%, «Новостройка – долевое строительство» – 20 % годовых. Самым дорогим ипотечным продуктом в Крайинвестбанке является программа «Мой дом», процентная ставка по которой составляет 24,8 % годовых, предоставляется на срок до 5 лет, программа нацелена на строительство, ремонт или благоустройство дома [3].

В другом региональном банке КБ ООО «КубаньКредит» также для клиентов предлагается не одна ипотечная программа. Стандартный ипотечный кредит предоставляется на срок от 1 мес. до 40 лет с процентной ставкой от 8,8 до 20% годовых и с первоначальным взносом от 0 до 90 %. Программа «Квартира для пенсионера» для заемщиков, предоставивших в Банк именной сертификат «Квартира для пенсионера», при условии участия лица, указанного в сертификате, в кредитной сделке в качестве заемщика или поручителя, подтверждающего доход от пенсионных поступлений. «Морская ипотека» – программа создана для приобретения моряками квартир на стадии строительства или в сданных в эксплуатацию многоквартирных жилых домах у застройщиков (юридических лиц) – партнеров Банка. Программа «Новостройка от партнеров» для приобретения квартир на стадии строительства или в сданных в эксплуатацию многоквартирных жилых домах у застройщиков (юридических лиц) – партнеров Банка. Процентная ставка по этим программам составляет 11,5 % годовых, предоставляется на срок от 1 года до 30 лет с первоначальным взносом от 15 до 85%. Ипотечный продукт «Квартира для студента» предоставляется для школьников старше 8 класса, студентов или будущих студентов или его родственников в Краснодарском крае и Ростовской области на срок от 1 г до 30 лет с процентной ставкой 11,45 % и первоначальным взносом от 5% [2].

Рассмотрев стандартные программы ипотечного кредитования в Сбербанке России, а также региональных коммерческих банках ПАО «Крайинвестбанк» и ООО «Кубань Кредит» на срок 10 лет и стоимостью недвижимости 1 800 000 руб.. можно сделать вывод, что выгоднее всего брать ипотечный кредит в ПАО «Сбербанк России», т.к. переплата составит 964 839 руб., но при этом, несмотря на ценовые достоинства ипотечного продукта Банк требует самый высокий первоначальный взнос (таблица 2).

Таблица 2 – Сравнительная характеристика стандартных программ ипотечного кредитования в банках ПАО «Сбербанк России», ПАО «Крайинвестбанк», КБ ООО «Кубань Кредит» [2,3,4].

|

Показатель Наименование банка |

Первоначальный взнос, руб. |

Сумма кредита, руб. |

Процентная ставка, % годовых |

Ежемесячный платеж, руб. |

Переплата, руб. |

|

Сбербанк России |

360 000 |

1 440 000 |

11,25 |

20 040 |

964 839 |

|

Крайинвест-банк |

300 000 |

1 500 000 |

12,00 |

26 052 |

1 326 240 |

|

Кубань Кредит |

300 000 |

1 500 000 |

11,90 |

21 624 |

1 053 847 |

Следовательно, нестабильная экономическая ситуация влияет на уровень банковского процента и доходы населения. При средней заработной плате от 20 до 30 тыс. руб. достаточно сложно собрать сумму первоначального взноса, тем более для молодых семей, где работает всего один человек. Преимуществом ипотечного кредитования для граждан является длительный срок, а недостатком – практически 100% переплаты.

Для решения проблем ипотечного кредитования банкам необходимо снизить стоимость кредитов для заемщика и риски в условиях повышенной и нестабильной инфляции, снизить риски процентных ставок при долгосрочном ипотечном кредитовании, развивать вторичный рынок ипотечных кредитов. Также государство должно контролировать постоянную занятость населения, своевременную оплату труда, повысить низкие доходы преобладающей части населения, увеличить бюджетные средства для предоставления гражданам жилищных субсидий, имеющим на них право, для снижения кредитной нагрузки при приобретении жилья, приостановить рост цен на недвижимость без значительного улучшения его качества.

Таким образом, несмотря на создание благоприятных условий для функционирования ипотечной системы, на пути развития ипотечного кредитования стоит достаточное количество препятствий. Для их решения требуется комплексный подход, использование мирового опыта и международное сотрудничество.

Список литературы Ипотечный кредит как инструмент решения социальной проблемы обеспеченности жильем населения Краснодарского края

- Белоглазова, Г.Н. Деньги, кредит, банки: учебник для академического бакалавриата/Г.Н. Белоглазова; под ред. Г.Н. Белоглазовой. -М.: Юрайт, 2014 -392 с.

- Официальный сайт КБ «Кубань Кредит» ООО . -Режим доступа URL: https://www.kubankredit.ru. -дата обращения: 07.03.2017.

- Официальный сайт ПАО «Крайинвестбанк» . -Режим доступа URL: https://www.kibank.ru/-дата обращения: 09.03.2017.

- Официальный сайт ПАО «Сбербанк России» . -Режим доступа URL: http://www.sberbank.ru -дата обращения: 07.03.2017.

- Официальный сайт Центрального Банка Российской Федерации (Банка России) . -Режим доступа URL: http://www.cbr.ru -дата обращения: 08.03.2017.