Исполнение бюджетов регионов в 2016 году: кризис не преодолен

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 4 т.10, 2017 года.

Бесплатный доступ

Выступая в Государственной Думе РФ с отчётом о работе Правительства РФ, премьер-министр Д. Медведев заявил о том, что проблема дефицита региональных бюджетов исчезла, сократилось число регионов, где госдолг превышает доходы [4]. Обсуждение этого вопроса актуализирует проблему адекватной оценки состояния субфедеральных бюджетов. Их дефицитное исполнение и наращивание долговых обязательств стало устойчивым трендом последних лет. Прошедший год был отмечен ростом доходов и сокращением расходов, но даже в этих условиях большинство регионов не смогли проводить сбалансированную бюджетную политику: 54 субъекта РФ имели дефицит бюджета и уровень государственного долга, превышающий половину объёма собственных доходов, что повлияло на ослабление инвестиционного и потребительского спроса. Ситуация усугубляется падением цен на энергоносители, дестабилизацией федерального бюджета и общим ухудшением деловой активности в стране. Ужесточается политика федерального центра: с 2014 года идёт неуклонное сокращение финансовой поддержки территорий, что вынуждает региональные власти решать проблемы финансирования в рамках собственных доходных источников. Паллиативные меры, применяемые Правительством РФ, обеспечивают лишь кратковременное смягчение ситуации, но не решают долгосрочных проблем. Об этом, в частности, говорит возобновившаяся в 2016 году тенденция роста рыночной закредитованности регионов, несмотря на попытки Минфина РФ заместить существенную часть рыночных кредитов бюджетными кредитами. Статья продолжает начатый в 2010 году в журнале ИСЭРТ РАН цикл публикаций по итогам исполнения субфедеральных бюджетов. Цель настоящего исследования заключалась в выявлении особенностей бюджетного процесса в 2016 году. Научная новизна данной работы определяется комплексным анализом, позволившим дать оценку состояния территориальных бюджетов по всем ключевым параметрам и выработать конкретные предложения о мерах по устранению негативных системных факторов. Результаты проведённого анализа контрастируют с итогами, подведёнными председателем Правительства РФ. Главный вывод состоит в том, что ощутимых признаков оздоровления бюджетных систем регионов нет, и это, на наш взгляд, во многом обусловлено приспособлением федеральных властей к критическому состоянию территориальных бюджетов вместо системного решения накопившихся проблем. Материалы статьи могут быть использованы органами государственного управления при разработке бюджетной политики, специалистами в сфере финансов, студентами, научными работниками.

Бюджет субъекта рф, доходы, расходы, дефицит, кредиты, государственный и муниципальный долг, долговая нагрузка, увеличение наполняемости бюджета

Короткий адрес: https://sciup.org/147109966

IDR: 147109966 | УДК: 336.146 | DOI: 10.15838/esc.2017.4.52.8

Текст научной статьи Исполнение бюджетов регионов в 2016 году: кризис не преодолен

Исполнение бюджета является важнейшим этапом бюджетного процесса, на котором осуществляется распределение и использование бюджетных ресурсов, необходимых для стабильной социальноэкономической жизни страны и её регионов. Проблемы исполнения бюджета могут быть связаны с несовершенным планированием, недобросовестностью налогоплательщиков, неполноценной системой налоговых льгот, стимулирующих бизнес, неритмичностью межбюджетного регулирования. В.В. Гамукин выделяет структурные риски доходов и расходов бюдже- та. Так, мононалоговая база делает бюджет зависимым от той сферы экономики, где формируется основной налог. Риск структуры расходов может заключаться в приоритетности текущего бюджета в ущерб бюджету развития [5]. Проблемы, связанные с исполнением бюджетов в субъектах РФ, становятся наглядными при анализе фактических бюджетных параметров.

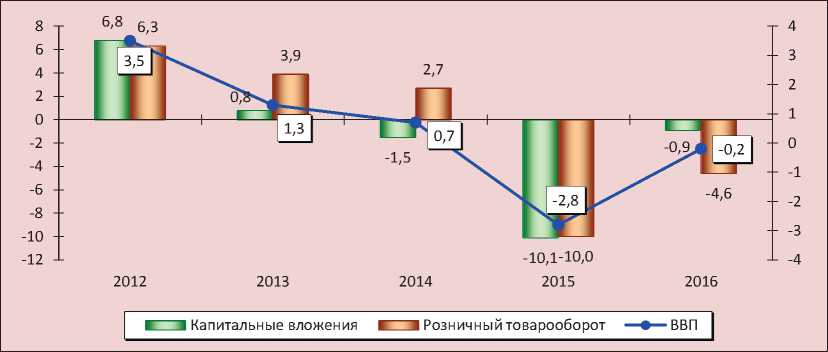

В 2016 году российская экономика не продемонстрировала заметных признаков оживления, о чём свидетельствует дальнейший спад ВВП, инвестиционного и потребительского спроса (рис. 1).

Рис. 1. Темпы прироста ВВП, капиталовложений и розничного товарооборота в 2012–2016 гг., % к предыдущему году в сопоставимых ценах

Источник: данные Росстата [Электронный ресурс]. – Режим доступа:

В 40% субъектов РФ сокращение инвестиций в основной капитал отмечается два-три года подряд, причём этот процесс затронул в основном крупные индустриальные и аграрные центры, что указывает на общее снижение деловой активности в стране.

О продолжении кризисных явлений говорят и показатели уровня жизни населения: если в 2014 году падение реальных денежных доходов граждан затронуло 27 регионов, то в 2016 году – уже 78, а численность россиян с доходами ниже прожиточного минимума увеличилась с 16 до 20 млн. человек, что составляет 13,5% от общей численности населения.

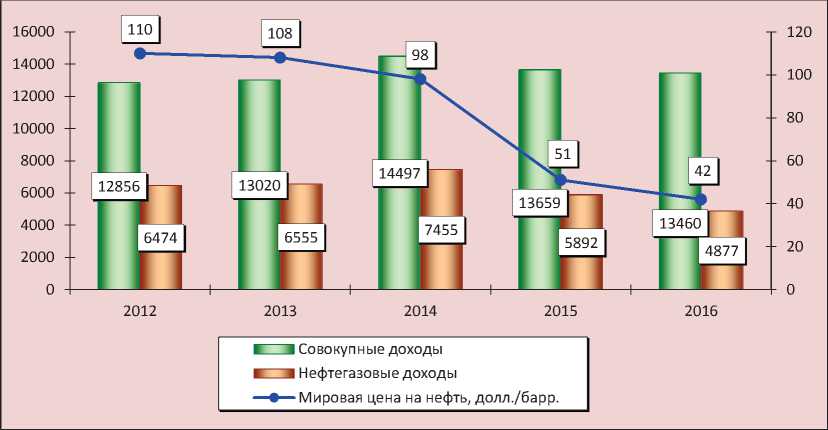

Кризис экономики не мог не отразиться на состоянии бюджетной системы и в первую очередь её ключевой составляющей – федерального бюджета, доходная часть которого сокращается второй год подряд в связи с недопоступлением 35% объёма нефтегазовых доходов в результате обвала мировых цен на нефть (рис. 2).

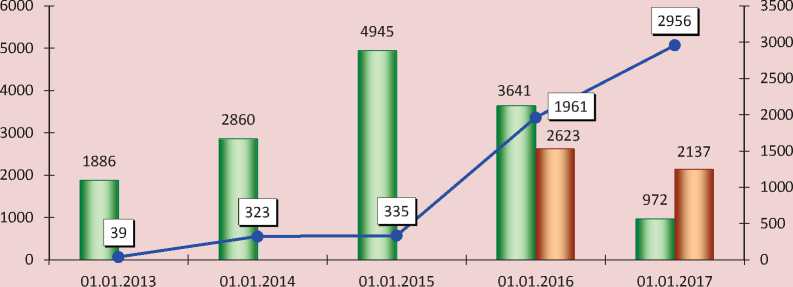

В изменившихся конъюнктурных условиях слабая диверсификация структуры доходов федеральной казны имела своим следствием скачок дефицита, который достиг 3 трлн. руб., на покрытие которого в 2015–2016 годах было направлено 60% средств Резервного фонда РФ, что повлекло за собой сокращение его объёма в четыре раза (рис. 3).

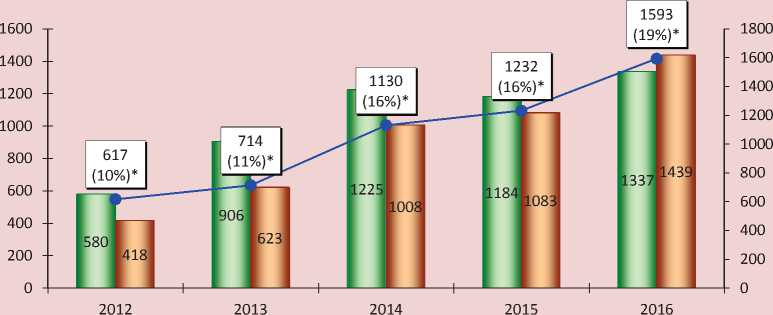

Дестабилизация высшего уровня бюджетной системы не позволила ослабить характерную для последних лет напряжённость ситуации с бюджетами регионов. С 2012 года, когда на субъекты РФ легла подавляющая часть финансирования реализации известных «майских» указов В. Путина, среднегодовые темпы роста доходов субфедеральных бюджетов сократились в три раза (рис. 4). Достаточно сказать, что с 2012 по 2016 год доходы увеличились на 28%, а расходы на образование, основная часть которых приходится на повышение оплаты труда в рамках указов, – на 45%.

Рис. 2. Доходы федерального бюджета в 2012–2016 гг., млрд. руб.

Источники: данные Минэкономразвития РФ [Электронный ресурс]. – Режим доступа: ;

Федерального казначейства [Электронный ресурс]. – Режим доступа: ; расчёты автора.

Рис. 3. Резервный фонд РФ и дефицит федерального бюджета в 2012–2016 гг., млрд. руб.

■ ■ Резервный фонд

■ __ ■ Использовано средств фонда на покрытие дефицита бюджета

• Дефицит федерального бюджета

Источник: данные Минфина РФ [Электронный ресурс]. – Режим доступа: ; Федерального казначейства.

Рис. 4. Доходы бюджетов субъектов РФ* в 2007–2016 гг.

2011 2016

■ ■ Доходы, млрд. руб. —•—Темп роста, %

* Здесь и далее в целях сопоставимости динамики показатели за 2014–2016 годы приводятся без учёта Республики Крым и г. Севастополя.

Источники: данные Федерального казначейства; расчёты автора.

Основным фактором замедления темпов роста доходной части территориальных бюджетов стало сворачивание безвозмездной финансовой помощи из федерального бюджета в виде межбюджетных трансфертов: за 2012–2016 годы их объём уменьшился в номинальном выражении на 8,5%, в реальном1 – на 33,4% (рис. 5).

Снижение участия федерального центра в софинансировании расходных обязательств регионов актуализировало проблему поиска собственных ресурсов, однако при существующей жёсткой централизации бюджетного устройства в РФ и общей экономической стагнации возможности региональных властей по наращиванию собственного доходного потенциала весьма ограничены. Реальные собственные доходы территориальных бюджетов2 демонстрировали понижающую динамику за счёт уменьшения поступлений двух бюджетообразующих налогов – налога на доходы физических лиц (НДФЛ) и налога на прибыль организаций (табл. 1).

Рис. 5. Межбюджетные трансферты, поступившие в бюджеты субъектов РФ из федерального бюджета в 2012–2016 гг., млрд. руб.

□ В текущих ценах □ В сопоставимых ценах

Источники: данные Федерального казначейства; Росстата; расчёты автора.

Таблица 1. Собственные доходы бюджетов субъектов РФ в 2012–2016 гг., млрд. руб.

|

Доходы |

2012 |

2013 |

2014 |

2015 |

2016 |

2016 к 2012, % |

|

Собственные доходы*, всего |

6384,5 |

6588,5 |

7143,1 |

7585,5 |

8238,4 |

129,0 |

|

В сопоставимых ценах |

8772,3 |

8617,8 |

8878,9 |

8564,0 |

8238,4 |

93,9 |

|

НДФЛ* |

2261,5 |

2499,1 |

2680,9 |

2787,7 |

2992,5 |

132,3 |

|

В сопоставимых ценах |

3107,3 |

3268,8 |

3332,4 |

3147,3 |

2992,5 |

96,3 |

|

Налог на прибыль* |

1979,9 |

1719,7 |

1961,7 |

2099,3 |

2272,0 |

114,7 |

|

В сопоставимых ценах |

2720,4 |

2249,4 |

2438,4 |

2370,1 |

2272,0 |

83,5 |

|

Источники: данные Федерального казначейства; Росстата; расчёты автора. |

||||||

1 Под реальными в данной статье понимаются показатели, выраженные в сопоставимых ценах базового 2016 года.

2 Собственные доходы – налоговые и неналоговые доходы без учёта безвозмездных поступлений.

После существенного падения поступлений налога на прибыль в 2013 году, затронувшего более 80% регионов, в последующие годы была возобновлена положительная динамика темпов его роста. Вместе с тем региональная картина сильно дифференцирована: по итогам 2016 года треть субъектов РФ не компенсировала номинальное снижение сборов платежей, а две трети – реальное. Потери налога на прибыль оказались чувствительными для регионов, имеющих статус доноров федерального бюджета, что прямым образом повлияло на общее снижение поступлений налога на прибыль в реальном выражении (табл. 2).

Результаты исследований ИСЭРТ РАН по вопросам бюджетной обеспеченности территорий показали, что выраженный понижающий тренд мобилизации налога на прибыль в последние годы был обусловлен не столько кризисом экономики, сколько механизмами правового регулирова- ния и налогового администрирования, направленными на оптимизацию налоговой нагрузки крупнейших корпораций, являющихся стратегическими налогоплательщиками [10, 15].

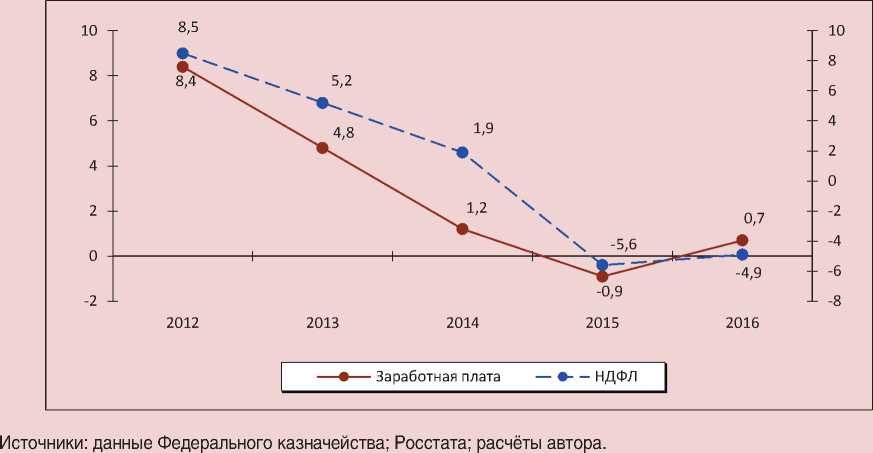

Начиная с 2013 года наблюдается резкое снижение темпов роста реальных поступлений НДФЛ, что коррелирует с динамикой реальной заработной платы. Падение налоговой базы по НДФЛ в 2015 году было настолько глубоким, что её незначительное увеличение в 2016 году не позволило выйти на положительную траекторию поступлений НДФЛ (рис. 6). Добавим, что объём сборов данного платежа в реальном выражении не достиг уровня 2012 года в 67 регионах, при этом заметный спад отмечался в индустриальных центрах из-за роста неполной занятости (Калужская, Кемеровская, Вологодская, Архангельская, Свердловская области, республики Коми и Башкортостан, Ханты-Мансийский автономный округ).

Таблица 2. Поступления налога на прибыль в бюджеты субъектов РФ в 2012 и 2016 гг., млрд. руб.

|

Субъект |

2012 |

2016 |

2016 к 2012, % |

||

|

В текущих ценах |

В сопоставимых ценах |

В текущих ценах |

В сопоставимых ценах |

||

|

Краснодарский край |

43,2 |

59,9 |

46,0 |

106,5 |

76,8 |

|

Кемеровская область |

24,6 |

33,8 |

25,5 |

103,6 |

75,5 |

|

г. Москва |

545,9 |

760,9 |

571,8 |

104,7 |

75,1 |

|

Свердловская область |

55,6 |

77,2 |

56,5 |

101,6 |

73,2 |

|

Пермский край |

35,5 |

48,5 |

34,3 |

96,6 |

70,7 |

|

Оренбургская область |

24,8 |

33,1 |

23,3 |

94,0 |

70,3 |

|

Самарская область |

45,3 |

61,6 |

41,8 |

92,3 |

67,8 |

|

Ханты-Мансийский АО |

74,4 |

98,7 |

65,5 |

88,0 |

67,7 |

|

Ямало-Ненецкий АО |

46,3 |

59,6 |

37,3 |

80,5 |

62,6 |

|

Республика Коми |

17,7 |

24,2 |

16,5 |

93,2 |

59,7 |

|

Тюменская область |

105,9 |

141,5 |

74,7 |

70,5 |

52,8 |

|

Архангельская область |

17,1 |

23,7 |

11,9 |

69,6 |

50,1 |

|

Белгородская область |

19,2 |

25,8 |

12,1 |

63,0 |

46,9 |

|

Российская Федерация |

1979,9 |

2720,4 |

2272,0 |

114,7 |

83,5 |

Источники: данные Федерального казначейства России; Росстата; расчёты автора.

Рис. 6. Динамика темпов прироста заработной платы и поступлений НДФЛ в бюджеты субъектов РФ в 2012–2016 гг., % к предыдущему году в сопоставимых ценах

Обобщая итоги анализа доходной части субфедеральных бюджетов, можно заключить, что негативные тенденции, наблюдаемые в динамике мобилизации профилирующих доходных источников, свидетельствуют о сохранении проблем в экономике регионов и наличии угроз для стабильного пополнения их бюджетов.

Политика региональных властей в сфере бюджетных расходов, отражавшая общероссийский вектор, выстраивалась на принципе бюджетной консолидации, под которой понимается не что иное, как сокращение финансирования, причём по всем основным направлениям расходов (табл. 3).

Одна из главных целей бюджетной политики заключается в нахождении приемлемого для текущего уровня экономического развития соотношения между производительными и непроизводительными расходами [17]. В результате же консолидации изменились структурные приоритеты субфедеральных бюджетов с точки

Таблица 3. Расходы бюджетов субъектов РФ в 2012–2016 гг., млрд. руб., в сопоставимых ценах

|

Расходы |

2012 |

2013 |

к 2012, % |

2014 |

к 2013, % |

2015 |

к 2014, % |

2016 |

2016, % к |

|

|

2012 |

2015 |

|||||||||

|

Расходы, всего |

11464 |

11519 |

100,5 |

11455 |

99,4 |

10569 |

92,3 |

9780 |

85,3 |

92,5 |

|

Общегосударственные |

698 |

714 |

102,3 |

718 |

100,6 |

673 |

93,8 |

616 |

88,3 |

91,5 |

|

Экономика |

2210 |

2263 |

102,4 |

2186 |

96,6 |

2068 |

94,6 |

1950 |

88,2 |

94,3 |

|

ЖКХ |

1211 |

1180 |

97,4 |

1119 |

94,9 |

959 |

85,7 |

924 |

76,3 |

96,4 |

|

Социальная сфера |

6997 |

7006 |

100,1 |

7052 |

100,6 |

6502 |

92,2 |

5954 |

85,1 |

91,6 |

|

- образование |

2813 |

3053 |

108,5 |

3048 |

99,8 |

2758 |

90,5 |

2510 |

89,2 |

91,0 |

|

- культура |

353 |

377 |

106,7 |

396 |

105,0 |

347 |

87,6 |

335 |

94,9 |

96,5 |

|

- здравоохранение |

1866 |

1636 |

87,7 |

1612 |

98,5 |

1507 |

93,5 |

1260 |

67,5 |

83,6 |

|

- социальная политика |

1750 |

1717 |

98,1 |

1759 |

102,4 |

1673 |

95,1 |

1638 |

93,6 |

97,9 |

Источники: данные Федерального казначейства; Росстата; расчёты автора.

зрения этого соотношения. Так, например, с 2012 по 2016 год доля бюджета развития (капитальных вложений, здравоохранения) уменьшилась в 1,4 раза, а доля непроизводительных затрат в виде социальных пособий отдельным категориям граждан и процентных платежей по рыночным долгам увеличилась в 1,5–1,8 раза (табл. 4).

Таким образом, в то время как развитые государства провозгласили приоритетами инвестиции в человеческий капитал [16], в России экономия на бюджете развития повышает уровень бедности3 и не позволяет создавать долгосрочные предпосылки для устойчивого воспроизводства.

Подтверждением данного вывода служит и динамика расходов на поддержку отраслей национальной экономики. В 2016 году эти расходы с учётом инфляции сократились в 55 субъектах РФ, а 20 регионов, в том числе ряд экономически сильных, и в абсолютном объёме не вышли на параметры 2012 года (табл. 5).

Одним из главных факторов, вызвавших негативную динамику расходов на экономику, стало перераспределение финансирования с целью безусловного выполнения задачи повышения оплаты труда отдельных категорий бюджетников, поставленной в указах Президента РФ от 12 мая 2012 года.

Таблица 4. Структура отдельных видов расходов бюджетов субъектов РФ в 2012–2016 гг.

|

Расходы |

2012 |

2013 |

2014 |

2015 |

2016 |

|||||

|

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

|

|

Производительные расходы |

||||||||||

|

Капиталовложения |

1118,6 |

13,4 |

1067,1 |

12,1 |

1012,5 |

11,1 |

949,2 |

10,1 |

942,2 |

9,6 |

|

Здравоохранение |

1358,4 |

16,3 |

1250,9 |

14,2 |

1296,8 |

14,1 |

1334,5 |

14,2 |

1260,1 |

12,9 |

|

Непроизводительные расходы |

||||||||||

|

Социальные пособия |

1004,1 |

12,0 |

1051,5 |

11,9 |

1150,5 |

12,5 |

1418,8 |

15,2 |

1746,0 |

17,9 |

|

Процентные расходы |

74,6 |

0,9 |

90,2 |

1,0 |

121,7 |

1,3 |

149,0 |

1,6 |

153,7 |

1,6 |

|

Источники: данные Федерального казначейства; расчёты автора. |

||||||||||

Таблица 5. Расходы бюджетов субъектов РФ на экономику в 2012 и 2016 гг., млрд. руб.

|

Субъект |

2012 |

2016 |

2016 к 2012, % |

||

|

В текущих ценах |

В сопоставимых ценах |

В текущих ценах |

В сопоставимых ценах |

||

|

Новосибирская область |

24,2 |

32,0 |

23,4 |

96,7 |

73,1 |

|

Красноярский край |

32,3 |

42,5 |

30,1 |

93,2 |

70,8 |

|

Саратовская область |

12,3 |

16,6 |

11,6 |

94,3 |

69,9 |

|

Белгородская область |

27,6 |

37,0 |

25,1 |

90,9 |

67,8 |

|

Приморский край |

22,1 |

30,0 |

19,6 |

88,7 |

65,3 |

|

Республика Коми |

12,4 |

17,0 |

9,5 |

76,6 |

55,9 |

|

Ямало-Ненецкий АО |

41,8 |

53,8 |

29,6 |

70,8 |

55,0 |

|

Тюменская область |

80,8 |

108,0 |

49,6 |

61,4 |

45,9 |

|

Краснодарский край |

66,1 |

91,7 |

38,1 |

57,6 |

41,5 |

|

Российская Федерация |

1605,8 |

2206,4 |

1949,6 |

121,4 |

88,4 |

Источники: данные Федерального казначейства России; Росстата; расчёты автора.

Надо сказать и о том, что оптимизация расходов в меньшей степени коснулась органов государственной власти и управления. К примеру, в Северо-Западном федеральном округе в 2016 году только Новгородская область сократила издержки бюджета на содержание управленческого аппарата по сравнению с уровнем 2012 года. При этом темпы роста управленческих затрат опережали темпы роста совокупных расходов бюджетов регионов округа, а удельные расходы на управление в большинстве территорий превышали среднероссийское значение (табл. 6).

К сожалению, несмотря на фронтальную бюджетную консолидацию, ощутимого ослабления долговых проблем в российских регионах не произошло, хотя центральными властями были предприняты серьёзные меры по снижению рыночной задолженности4 территориальных бюджетов: в 2016 году впервые кредиты из федерального бюджета были направлены на рефинансирование долгов, а не на погашение бюджетного дефицита. Вместе с тем в 32 регионах не удалось заместить рыночные кредиты бюджетными, причём в 20 из них доля банковских заимствований превысила половину объёма государственного долга (табл. 7). В 2016 году только двенадцать регионов не имели коммерческих кредитов в структуре долга, и то по той причине, что им были выданы существенные объёмы кредитов из федерального бюджета.

Федеральные кредиты не уменьшили потребность регионов в банковских кредитах и не позволили остановить накопление долговых обязательств. В 2016 году возобновилась тенденция опережающего привлечения коммерческих займов, а объём консолидированного долга достиг 2,7 трлн. руб. (рис. 7).

В целом по итогам 2016 года рост задолженности отмечался в 60% субъектов РФ. Долговую нагрузку5 бюджетов удалось немного снизить – с 35 до 33% (рис. 8) , что вряд ли можно назвать успехом, учитывая при этом двукратное уменьшение долга г. Москвы6. Количество регионов, име-

Таблица 6. Расходы бюджетов субъектов СЗФО на управление в 2012 и 2016 гг.

|

Субъект |

2012 |

2016 |

2016 к 2012, % |

|||

|

Млрд. руб. |

Уд. вес, % |

Млрд. руб. |

Уд. вес, % |

Общие расходы бюджета |

Расходы на управление |

|

|

Ленинградская область |

8,58 |

9,5 |

12,39 |

9,3 |

148,8 |

144,5 |

|

г. Санкт-Петербург |

19,34 |

5,0 |

27,19 |

5,4 |

132,1 |

140,6 |

|

Калининградская область |

3,03 |

6,1 |

4,03 |

6,6 |

122,0 |

133,0 |

|

Мурманская область |

3,93 |

6,6 |

5,21 |

7,4 |

118,9 |

132,6 |

|

Архангельская область |

4,28 |

6,0 |

5,29 |

6,4 |

115,2 |

123,6 |

|

Республика Карелия |

2,01 |

5,7 |

2,45 |

5,8 |

118,5 |

122,1 |

|

Вологодская область |

4,29 |

7,4 |

5,03 |

8,0 |

108,0 |

117,2 |

|

Республика Коми |

4,82 |

7,0 |

5,63 |

7,2 |

113,2 |

116,8 |

|

Псковская область |

1,77 |

5,8 |

1,89 |

6,0 |

104,3 |

106,8 |

|

Новгородская область |

2,53 |

7,6 |

2,47 |

7,4 |

100,8 |

97,6 |

|

СЗФО |

54,59 |

6,2 |

71,51 |

6,3 |

128,4 |

131,0 |

|

Российская Федерация |

510,4 |

6,1 |

616,3 |

6,3 |

117,2 |

120,7 |

Источники: данные Федерального казначейства; расчёты автора.

4 Рыночная задолженность представлена кредитами коммерческих банков, процентная ставка по которым в 2016 году варьировалась в диапазоне 9–12%. Процентная ставка по кредитам из федерального бюджета составляла 0,1%.

5 Долговая нагрузка бюджета измеряется отношением объёма долга к объёму собственных доходов.

6 В 2016 году государственный долг г. Москвы уменьшился со 140 до 62 млрд. руб., или в 2,3 раза.

Таблица 7. Субъекты РФ с наибольшим уровнем рыночного долга в 2016 г.

|

Субъект |

2012 |

2016 |

2016 к 2012, раз |

||

|

Млн. руб. |

%* |

Млн. руб. |

%* |

||

|

Воронежская область |

6079 |

48,0 |

18152 |

50,5 |

3,0 |

|

Костромская область |

2735 |

28,2 |

11221 |

52,6 |

4,1 |

|

Мурманская область |

4000 |

46,6 |

11000 |

53,2 |

2,7 |

|

Пермский край |

0 |

0 |

11500 |

54,7 |

х |

|

Хабаровский край |

2900 |

51,9 |

21818 |

60,5 |

7,5 |

|

Еврейская АО |

480 |

31,8 |

3000 |

61,0 |

6,3 |

|

Тамбовская область |

3312 |

49,8 |

9410 |

65,3 |

2,8 |

|

Свердловская область |

3600 |

17,4 |

47595 |

65,9 |

13,2 |

|

Республика Марий Эл |

4703 |

62,1 |

9143 |

67,7 |

1,9 |

|

Магаданская область |

250 |

18,9 |

8389 |

69,5 |

33,6 |

|

Ростовская область |

5900 |

59,3 |

28114 |

69,8 |

4,8 |

|

Курганская область |

500 |

18,3 |

10909 |

72,5 |

21,8 |

|

Республика Бурятия |

0 |

0 |

7591 |

75,1 |

х |

|

Ненецкий АО |

0 |

0 |

3600 |

100,0 |

х |

|

Российская Федерация |

438216 |

32,4 |

808509 |

34,4 |

1,8 |

|

* Доля банковских кредитов в структуре государственного долга. Источники: данные Минфина РФ; расчёты автора. |

|||||

Рис. 7. Полученные кредиты, государственный и муниципальный долг субъектов РФ в 2012–2016 гг., млрд. руб.

□ Кредиты банков □ Бюджетные кредиты, всего* □ Кредиты из федерального бюджета О Долг

ющих уровень долговой нагрузки свыше 50%, практически не уменьшилось, причём в большинстве из них долговое бремя превысило 70%, а в шести регионах7 – 100% объёма собственных доходов (в 2015 году – в четырёх регионах). Следовательно, говорить о преодолении долгового кризиса в субъектах РФ преждевременно.

Рис. 8. Долговая нагрузка бюджетов субъектов РФ в 2012–2016 гг.

■ ■ Долговая нагрузка, %

—•— Количество регионов с уровнем долговой нагрузки более 50%

Источники: данные Минфина РФ; Федерального казначейства; расчёты автора.

Рис. 9. Банковские кредиты, полученные и погашенные бюджетами субъектов РФ в 2012–2016 гг., млрд. руб.

■ ■ Получение ■ ■ Возврат —•— Расходы на возврат и обслуживание кредитов

* Цифра в скобках – доля расходов на возврат и обслуживание кредитов в собственных доходах бюджетов. Источники: данные Федерального казначейства; расчёты автора.

Ещё одной особенностью долговой политики прошедшего года стало изменение соотношения между привлечением и погашением коммерческих займов: впервые кредитов было возвращено на 102 млрд. руб. больше, чем выдано, что повлекло увеличение стоимости долговых обязательств:

на возврат и обслуживание рыночных кредитов использовалось 19% собственных доходов бюджетов (рис. 9).

По своему объёму расходы на погашение займов и процентные платежи в 2016 году уступали только расходам на образование и социальную политику. Это значит, что для безусловного выполнения принятых расходных обязательств региональные власти будут вынуждены осуществлять новые заимствования, что неизбежно приведёт к эскалации рыночного долга.

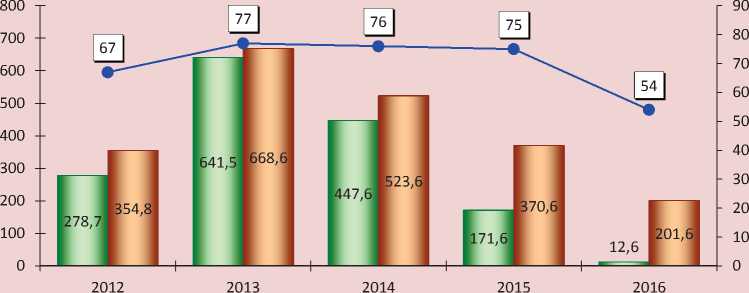

Председатель Правительства РФ Д. Медведев, выступая на российском инвестиционном форуме в г. Сочи, заявил о том, что «дефицит региональных бюджетов уменьшился со 170 до 12,5 млрд. рублей» [3]. Так ли это в реальности? Во-первых, если говорить о региональных бюджетах, под которыми подразумеваются краевые, республиканские, областные бюджеты, то их дефицит, согласно данным Федерального казначейства, уменьшился со 108,2 до 2,4 млрд. руб. Во-вторых, за счёт рестрикции расходной части консолидированных бюджетов субъектов РФ и огромного профицита бюджета г. Москвы8 удалось сокра- тить общий дефицит со 171,6 млрд. руб. в 2015 году до 12,6 млрд. руб. в 2016 году. В-третьих, по итогам 2016 года 54 региона так и не смогли сбалансировать свой бюджет. Без учёта регионов, исполнивших бюджет с профицитом, чистый дефицит субфедеральных бюджетов составил 201,6 млрд. руб., что в десятки раз превышает показатель дефицита в отчётности Федерального казначейства (рис. 10).

В 2016 году рост дефицита наблюдался в семнадцати регионах (табл. 8). Этот список пополнили экономически успешные регионы: г. Санкт-Петербург, имеющий масштабные обязательства по проведению чемпионата мира по футболу в 2018 году; Ханты-Мансийский автономный округ и Сахалинская область, в бюджеты которых недопоступили налоговые платежи из-за падения цен на нефть.

Рис. 10. Дефицит бюджетов субъектов РФ в 2012–2016 гг., млрд. руб.

■ ■ Дефицит сучётом профицита*

■ __ ■ Чистыйдефицит**

—•— Количество регионов, имеющихдефицит

* Данные отчётности Федерального казначейства.

** Данные расчётов автора.

Таблица 8. Субъекты РФ с ростом дефицита бюджета в 2016 г.

|

Субъект |

2015 |

2016 |

2016 к 2015, % |

||

|

Млн. руб. |

%* |

Млн. руб. |

%* |

||

|

Удмуртская Республика |

-7404 |

11,1 |

-7945 |

10,8 |

107,3 |

|

Омская область |

-5155 |

6,5 |

-5562 |

6,7 |

107,9 |

|

Орловская область |

-2804 |

8,8 |

-3228 |

9,9 |

115,1 |

|

Ярославская область |

-4402 |

6,8 |

-5083 |

7,8 |

115,5 |

|

Костромская область |

-3426 |

13,7 |

-3981 |

14,8 |

116,2 |

|

Белгородская область |

-2588 |

3,2 |

-3059 |

3,7 |

118,2 |

|

Республика Хакасия |

-5051 |

17,8 |

-7186 |

27,1 |

142,3 |

|

Ненецкий АО |

-2185 |

11,8 |

-3381 |

23,3 |

154,7 |

|

Липецкая область |

-268 |

0,4 |

-463 |

0,8 |

172,8 |

|

Республика Саха (Якутия) |

-4323 |

2,3 |

-7539 |

3,8 |

174,4 |

|

Архангельская область |

-2789 |

3,6 |

-5440 |

7,1 |

195,1 |

|

Республика Бурятия |

-1222 |

2,3 |

-2529 |

4,9 |

207,0 |

|

Камчатский край |

-277 |

0,4 |

-585 |

0,8 |

211,2 |

|

Курская область |

-445 |

0,8 |

-2186 |

4,2 |

491,2 |

|

Сахалинская область |

10706 |

0 |

-3263 |

2,1 |

х |

|

Ханты-Мансийский АО |

7267 |

0 |

-9115 |

3,7 |

х |

|

г. Санкт-Петербург |

7676 |

0 |

-19325 |

4,0 |

х |

|

* Отношение дефицита к объёму доходов бюджета. Источники: данные Федерального казначейства; расчёты автора. |

|||||

Таким образом, бюджетная консолидация не помогла большинству субъектов РФ решить проблему разбалансированности.

Результаты анализа исполнения субфедеральных бюджетов дают основания для следующих выводов. Кардинального перелома бюджетного кризиса в российских регионах, вызванного необходимостью выполнения предвыборных программ Президента РФ без соответствующего финансового обеспечения, не произошло. Максимум достижений – малозаметное снижение долговой нагрузки и замедление роста дефицита бюджетов отдельных территорий благодаря реструктуризации существенной части коммерческого долга в бюджетный. Но и бюджетные кредиты являются возвратными, что в ближайшие годы, вероятно, приведёт к новому витку рыночного долга.

Выделим основные тенденции, определяющие бюджетный процесс в субъектах РФ в 2016 году:

– падение реальных собственных доходов бюджетов, во многом обусловленное снижением поступлений налога на прибыль в регионах сырьедобывающей, металлургической и аграрной специализации;

– сокращение реальных поступлений НДФЛ, указывающее на ухудшение благосостояния россиян;

– снижение объёма безвозмездной помощи из федерального бюджета, ограничивающее возможности недолгового финансирования дефицита бюджетов;

– усиление структурных диспропорций расходной части бюджетов за счёт сворачивания производительных расходов;

– ускорение процесса оптимизации финансирования социальной сферы, чреватое снижением доступности государ- ственных услуг и повышением социальной напряжённости в обществе;

– увеличение закредитованности субфедеральных бюджетов, лишающее регионы возможностей заимствования ресурсов для реализации инвестиционных проектов.

Перечисленные тенденции, приобретшие устойчивый характер, найдут своё продолжение в ближайшем бюджетном цикле. Очевидно, что в силу сохранения негативных тенденций социально-экономической динамики простых путей решения бюджетных проблем нет.

В большинстве регионов остро ощущается необходимость создания целостной системы управления промышленным и инвестиционным потенциалом. Без этого экономическая деятельность будет ориентирована только на обслуживание текущих потребностей в ущерб стратегическим приоритетам развития. К сожалению, как справедливо отмечает д.э.н. А.Е. Дворецкая, «стратегического видения бюджетных доходов у финансовых властей нет, поскольку не начаты серьёзные меры по диверсификации экономики. Не может быть здорового сбалансированного бюджета в несбалансированной экономике [6]».

Бюджетная политика российских властей неоднократно становилась объектом критики представителей экспертного сообщества [2, 7, 8, 11, 12, 13], большинство которых единодушны в том, что бюджетная система РФ не способствует развитию.

Вопреки заявлением Минфина РФ о нехватке финансовых ресурсов [1] результаты исследований ИСЭРТ РАН свидетельствуют о том, что резервы решения проблемы кризиса территориальных бюджетов есть, а именно:

-

1. Реформирование налогообложения доходов физических лиц посредством поэтапного установления дифференцирован-

- ных ставок в отношении сверхдоходов. Как показали расчёты, введение прогрессии только в отношении долларовых миллиардеров способно удвоить поступления НДФЛ в бюджеты регионов [14].

-

2. Свободные остатки бюджетных средств, которые накапливаются на казначейских счетах в результате ошибок и просчётов при прогнозировании бюджетных параметров. На конец 2016 года остатки средств в целом по бюджетной системе страны составляли 1,6 трлн. руб., в том числе по бюджетам регионов – 0,4 трлн. рублей.

-

3. Инвентаризация действующих налоговых льгот по региональным и местным налогам (налоги на имущество) и их частичная или полная отмена в первую очередь для высокодоходных субъектов экономики. По нашим расчётам, в результате предоставления налоговых преференций в бюджеты регионов в 2015 году недопоступило 405,5 млрд. руб., или 40% имущественных платежей.

-

4. Принятие мер к взысканию дебиторской задолженности субфедеральных бюджетов, которая, по данным Федерального казначейства, за 2016 год выросла на треть и составила 1,3 трлн. руб.

-

5. Усиление ответственности главных распорядителей бюджетных средств за результаты исполнения расходов. В 2016 году на фоне бюджетной консолидации регионами не освоено 588,6 млрд. руб., или 6% выделенных ассигнований.

-

6. Законодательное закрепление распределения межбюджетных трансфертов субъектам РФ из федерального бюджета к началу составления региональных бюджетов на очередной финансовый цикл. Ежегодное несоблюдение предлагаемого порядка приводит к дезорганизации бюджетного процесса в регионах, в результате

чего несвоевременно распределённые и неизрасходованные трансферты возвращаются в федеральный бюджет. По итогам 2016 года регионы вернули 35,8 млрд. руб. неиспользованных субсидий и субвенций, что в два раза больше, чем в 2015 году.

-

7. Пролонгация проводившейся Правительством РФ в 2016 году политики трансформации рыночного долга в бюджетный.

-

8. Унифицирование методологии исчисления прибыли для налогообложения в направлении достижения максимальной прозрачности. Наряду с этим законодательные изменения должны предусматривать повышение транспарентности деятельности крупнейших налогоплательщиков, прежде всего в отношении детального раскрытия финансовой отчётности, которая должна обеспечивать заинтересованных пользователей данными об эффективности корпоративного управления [20]. Например, результаты проделанного в ИСЭРТ РАН анализа деятельности бюджетообразующего предприятия Вологодской области – ПАО «Северсталь» – показали, что в силу действия двойных стандартов исчисления налогооблагаемой базы фактическая ставка налога на прибыль, уплаченного корпорацией в 2015–2016 годах, составила 4,5% вместо стандартной ставки 20%, из-за чего бюджет потерял 23,4 млрд. рублей.

Несовершенство механизмов межбюджетного регулирования настоятельно требует проведения ревизии полномочий регионов и оценки их доходного потенциала. Научно доказано и подтверждено практикой, что устойчивость развития федеральной, региональной и муниципальной системы может обеспечивать соотношение доходов и расходов в пропорции: 50% – Федерации и 50% – в консолидированный бюджет региона [19]. Игнорирование Правительством РФ этого соотношения имело своим следствием уменьшение за последнее десятилетие количества самодостаточных регионов с 20 до 13. На наш взгляд, в качестве одного из путей изменения порядка распределения налоговых доходов в бюджетной иерархии следует рассматривать передачу части поступлений налога на добавленную стоимость (НДС) в бюджеты регионов, в том числе за счёт отмены возврата из федерального бюджета НДС, уплаченного сырьевыми экспортёрами, что позволит получать ежегодные дополнительные доходы в сумме 1,7 трлн. рублей [9].

Подводя итоги исследования, сделаем следующее резюме. Хотя обсуждение проблем бюджетного кризиса субъектов РФ далеко от своего завершения, однако следует признать, что всё большее распространение находит понимание необходимости структурных реформ для его преодоления. В долгосрочной перспективе только через повышение экономической активности можно достичь баланса территориальных бюджетов.

Список литературы Исполнение бюджетов регионов в 2016 году: кризис не преодолен

- Башкатова, А. Резервный фонд всё равно исчезнет /А. Башкатова. -Режим доступа: http://www.ng.ru/economics/2017-05-18/1_6990_neft.html

- Бокарева, Л. Цели и риски реформы управления государственными финансами РФ/Л. Бокарева//Общество и экономика. -2016. -№ 12. -С. 46-64.

- Выступление Д.А. Медведева на пленарном заседании российского инвестиционного форума «Сочи-2017» . -Режим доступа: http://government.ru/news/26566/

- Выступление Д.А. Медведева с отчётом о работе Правительства РФ в Государственной Думе РФ 19.04.2017 г. . -Режим доступа: https://rg.ru/2017/04/19/

- Гамукин, В.В. Бюджетные риски: среда, система, случай/В.В. Гамукин. -Тюмень: Тюменский государственный университет, 2015. -328 с.

- Дворецкая, А.Е. Среднесрочные перспективы бюджета РФ/А. Е. Дворецкая//ЭКО. -2016. -№ 8. -С. 104-119.

- Дёгтев, А.С. Межбюджетные диспропорции: пугающие тенденции /А.С. Дёгтев. -Режим доступа: http://rusrand.ru/analytics/

- Дмитриева, О.Г. Бюджет плачевных итогов/О.Г. Дмитриева//Московский комсомолец. -2013. -23 окт.

- Ильин, В.А. Недостатки налогового администрирования крупного бизнеса и их влияние на региональные бюджеты/В.А. Ильин, А.И. Поварова//Экономика региона. -2017. -№ 1. -С. 25-37.

- Ильин, В.А. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2016. -304 с.

- Кашин, В.А. Промышленная политика и налоговое регулирование/В.А. Кашин, М.Д. Абрамов. -М.: ИПР РАН, 2015. -164 с.

- Кричевский, Н.А. Как заставить олигархов делиться с народом/Н.А. Кричевский//Московский комсомолец. -2017. -17 мар.

- Петров, Ю.А. К формированию новой экономической модели: рестрикция бюджетных расходов или повышение собираемости налогов?/Ю.А. Петров//Российский экономический журнал. -2013. -№ 4. -С. 24-39.

- Поварова, А.И. Реформирование налога на доходы физических лиц -важнейший фактор стабилизации бюджетной системы/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2016. -№ 6 (48). -С. 193-213.

- Поварова, А.И. Снижение фискальной функции налога на прибыль: факторы и пути повышения/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 3. -С. 180-195.

- Российская экономика в 2016 году. Тенденции и перспективы (выпуск 38)/колл. авторов Института Гайдара. -М: Институт Гайдара, 2017. -570 с.

- Соколов, И. Бюджет как инструмент структурных преобразований в российской экономике: доклад на Гайдаровских чтениях 11.05.2017 г. /И. Соколов. -Режим доступа: https://docviewer.yandex.ru/view/141072879/

- Сулакшин, С.С. Социально-экономическое положение россиян в кризисный период/С.С. Сулакшин, Н.А. Хвыля-Олинтер, Л.И. Кравченко. -М.: Наука и политика, 2017. -48 с.

- Татаркин, А.И. Диалектика государственного и рыночного регулирования социально-экономического развития регионов и муниципалитетов/А.И. Татаркин//Экономика региона. -2014. -№ 1. -С. 9-30.

- Hendriksen E.S., Van Breda M.F. Accounting theory. -Homewood, IL: Irwin, 1992. -905 p.