Использование цифровых финансовых активов в регионах Российской Федерации: статистический и аналитический подход

Автор: Лисовская И.А., Кочарян Э.С., Войнов Н.Д.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 т.27, 2025 года.

Бесплатный доступ

В статье рассмотрены вопросы применения технологии распределенных реестров в финансовом секторе Российской Федерации, особое внимание уделено цифровым финансовым активам как инновационному финансовому инструменту. Приведен обзор статистических и теоретических данных, касающихся выпуска цифровых финансовых активов на территории страны, представлена ретроперспектива и динамика роста научных исследований в области цифровых финансовых активов, специфика использования цифровых финансовых активов, а также нетривиальные случаи применения цифровых финансовых активов, вызывающие наибольший научный интерес. Дополнительно в настоящей научной работе описаны такие понятия как оператор обмена цифровых финансовых активов и оператор информационных систем. С целью фиксации уровня распространения цифровых финансовых активов по городам и субъектам Российской Федерации разработан единый реестр цифровых финансовых активов. На основании реестра в региональном разрезе описана информация о всех цифровых финансовых активах, выпущенных на территории Российской Федерации с 28.06.2022 по 20.12.2024, а также общая минимальная и максимальная суммы выпуска цифровых финансовых активов, количество компаний, выпускающих цифровые финансовые активы, являющиеся наиболее релевантными в рамках настоящего исследования.

Цифровые финансовые активы, технология распределенных реестров, блокчейн, инновации, субъекты Российской Федерации, статистические данные

Короткий адрес: https://sciup.org/149149323

IDR: 149149323 | УДК: 336 | DOI: 10.15688/ek.jvolsu.2025.2.10

Use of Digital Financial Assets in the Regions of the Russian Federation: Statistical and Analytical Approach

The article considers the issues of the application of distributed ledger technology in the financial sector of the Russian Federation; special attention is paid to digital financial assets as an innovative financial instrument. An overview of statistical and theoretical data concerning the issue of digital financial assets in the country is provided, including a retrospective and dynamic view of the growth of scientific research in the field of digital financial assets, the specifics of using digital financial assets, and non-trivial cases of application of digital financial assets that are of the greatest scientific interest. Additionally, this scientific work describes such concepts as a digital financial asset exchange operator and an information systems operator. In order to record the level of distribution of digital financial assets in cities and constituent entities of the Russian Federation, a unified register of digital financial assets has been developed. Based on the register, information on all digital financial assets issued in the territory of the Russian Federation from June 28, 2022, to December 20, 2024, is described in a regional context, as well as the total minimum and maximum amounts of issue of digital financial assets and the number of companies issuing digital financial assets, which are most relevant in the framework of this study.

Текст научной статьи Использование цифровых финансовых активов в регионах Российской Федерации: статистический и аналитический подход

DOI:

Одной из основных глобальных тенденций развития экономики становится активное внедрение и использование цифровых технологий в различных сферах деятельности субъектов хозяйствования, включая финансовый сектор. В процессе цифровой трансформации участников платежного рынка появляется множество инновационных технологий, а также продуктов и сервисов, созданных на их основе. Среди инноваций, внедренных на финансовом рынке, выделяется технология распределенных реестров, позволяющая, в том числе, использовать цифровые финансовые активы (далее – ЦФА) [Цифровизация платежей …].

ЦФА представляют собой цифровые права (далее – ЦП), которые охватывают денежные требования, возможность реализации прав по эмиссионным ценным бумагам, права на участие в капитале непубличного акционерного общества, а также право на получение и передачу эмиссионных ценных бумаг, указанных в решении о выпуске ЦФА. В условиях дина- мично меняющегося рынка ЦФА могут стать важным инструментом для повышения уровня финансовой инклюзии и доступности финансовых услуг в регионах России.

В связи с внедрением вышеизложенных инновационных технологий, при федеративном устройстве государства, становится актуальным изучение вопросов внедрения и использования ЦФА в различных регионах страны для выявления специфики применения, сбора статистических данных и выделения наиболее эффективных практик. Целью настоящей статьи является анализ статистических данных и выявление аналитических закономерностей, касающихся использования ЦФА в регионах РФ. Основными задачами настоящего исследования являются: оценка распространенности и популярности ЦФА среди населения и бизнеса, сбор информации о количестве и характеристиках ЦФА, используемых в различных субъектах РФ, проведение сравнительного анализа статистических данных по регионам РФ для выявления трендов и закономерностей, определение перспектив и тенденций развития ЦФА.

Объекты и методы исследования

В последние годы возросло внимание государственных органов России к информационно-коммуникационным технологиям, электронному правительству и внедрению новых технологий в государственное управление [Умаров, 2021]. В контексте настоящей работы особо значимыми являются Указ Президента РФ от 9.05.2017 № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы» [Указ № 203, 2017], который представляет технологию распределенных реестров как одну из наиболее важных для ускорения процесса цифровизации, в том числе в субъектах РФ, а также Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» [Федеральный закон № 259-ФЗ, 2020], который направлен на создание правовой базы для развития технологий в области цифровых активов, обеспечивая защиту прав инвесторов и способствуя формированию экосистемы для пользователей.

Законодательство РФ определяет ЦФА как ЦП, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске ЦФА в порядке, установленном законом, выпуск, учет и обращение которых возможны только путем внесения (изменения) записей в информационную систему (далее – ИС) на основе распределенного реестра, а также в иные ИС [Федеральный закон № 259-ФЗ, 2020]. С учетом того, что данное определение было впервые дано в 2020 г., можно утверждать, что исследования, проводимые в области сущности ЦФА, их функционала, классификаций, признания и прогнозирования их дальнейшего развития являются новым, но перспективным и развивающимся направлением в экономических науках. Справедливо будет сказать, что с ростом числа научных работ в области ЦФА, криптовалют и токенов формируются различные позиции специалистов и экспертов по актуальным вопросам данного направления.

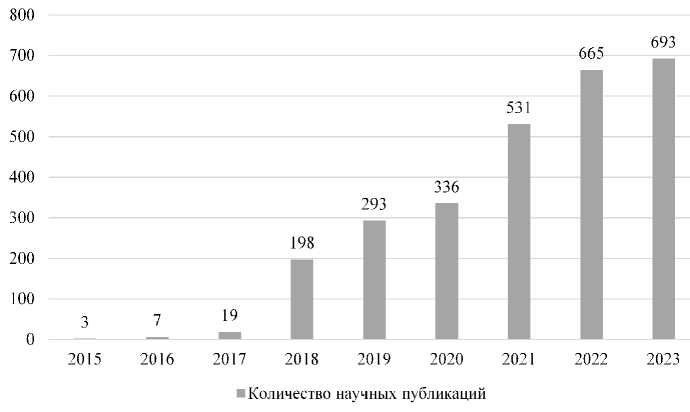

Рост актуальности ЦФА как объекта научных исследований отражается в увеличении числа проведенных исследований за последние годы (рис. 1).

В период с 2015 по 2023 количество научных исследований по теме выросло в 231 раз, что дополнительно подтверждает развитие и популярность ЦФА, а также интерес

Рис. 1. Динамика роста научных исследований в области ЦФА

Fig. 1. Dynamics of growth of scientific research in the field of digital financial assets

Примечание. Составлено на базе материалов, размещенных в российской научной электронной библиотеке e-Library.

к их исследованию. Анализ ЦФА на текущий момент – одна из актуальных и востребованных областей научных исследований, и представленная динамика научных публикаций подтверждает растущий интерес научного общества и практикующих специалистов к проблемам, возможностям и перспективам ЦФА и криптовалют. В работах отечественных ученых раскрываются вопросы истории возникновения ЦФА, их экономическая и правовая сущность, применимость и перспективы развития в мировой практике и России.

В связи с ростом узнаваемости ЦФА 7 ноября 2022 г. Банк России опубликовал доклад «Развитие рынка цифровых активов в России». В рамках доклада Центральный Банк РФ сформулировал направления развития рынка ЦФА в стране:

-

1) предоставление возможности осуществления на платформах расчетов по сделкам с ЦФА с использованием номинальных счетов;

-

2) развитие налогового законодательства с учетом особенностей ЦФА и утилитарных ЦП;

-

3) расширение перечня ЦФА, доступных для приобретения неквалифицированными инвесторами;

-

4) совершенствование механизма залога, обеспечивающего обязательства по ЦФА;

-

5) обеспечение защиты информации и непрерывности работы с ЦФА [Доклад для общественных …].

Из представленного комплекса мер следует отметить четкое представление Банка России о том, как должен выглядеть механизм работы с ЦФА в будущем – экономи- чески и юридически это должны быть равные системы за исключением технических преимуществ ИС, занимающихся выпуском ЦФА. Акцент на бесперебойности работы этих ИС в будущем потенциально обеспечит круглосуточную и непрерывную работу субъектов рынка с ЦФА, что упрощает выпуск ЦФА и его оборот и в последствии должно положительно сказываться на кост-менеджменте эмитента и процессе принятия инвестиционных решений для потенциального инвестора.

Банк России играет ключевую роль в регулировании рынка ЦФА, поскольку на текущий момент в зону ответственности ЦБ РФ входит формирование реестра операторов ИС, в которых осуществляется выпуск ЦФА. В настоящее время Центральный Банк РФ полностью ограничивает присутствие иностранных юридических лиц в этом реестре.

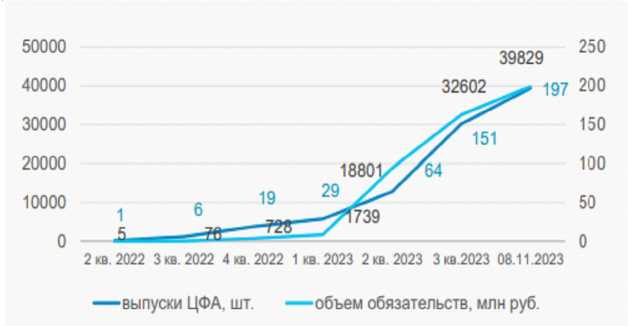

По данным Л. Орлова, представляющего отдельные положения отчета Банка России, в период со второго квартала 2022 г. по 8 ноября 2023 г. объем обязательств по ЦФА составил почти рекордные на тот момент 40 млрд рублей, а общий объем выпущенных ЦФА составил 197 штук (рис. 2).

За отчетный период были реализованы выпуски ЦФА на денежные требования и гибридные ЦП. По информации Банка России стоимость погашения требований либо была определена в решении о выпуске ЦФА, либо привязана к стоимости базового актива ЦФА, в качестве которого выступали нецифровые активы, такие как ценные бумаги, валюта,

Рис. 2. Динамика выпусков ЦФА в 2022–2023 гг., нарастающим итогом

Fig. 2. Dynamics of digital financial asset issues in 2022–2023, cumulative total Примечание. Составлено по: [Развитие рынка цифровых ...].

ключевая ставка и т. д. Данные Банка России говорят о том, что средний срок погашения ЦФА варьируется от 1 дня до 5 лет с существенным преобладанием краткосрочных инструментов. Общее количество погашенных ЦФА на момент отчета составляет 64 погашенных выпуска из 197. Следует понимать, что в рамках предоставленных данных это всего лишь временное окно срока погашения ЦФА, не отражающее в полной мере тренды и особенности рынка ЦФА в России. Однако наличие активности участников рынка ЦФА– основополагающий элемент, стимулирующий развитие рынка ЦФА как одного их самых перспективных направлений в современной экономике [Развитие рынка цифровых … , 2023].

Особенности ЦФА как источника финансирования в сравнении с обычными облигациями описывает А. Лапенков, представитель компании МастерЧейн, ключевые положения которого изложены в таблице 1.

Позиция автора о том, что процедура выпуска ЦФА существенно проще, чем выпуск обычных облигаций вполне справедлива. Имея более короткий путь и меньшее количество требований, выпуск ЦФА может стать решением для более быстрого привлечения срочного финансирования. Более того, выпуская ЦФА вместо обычных традиционных облигаций, эмитент не только упрощает, но также удешевляет и ускоряет выпуск бумаг, привлекая инвестиции с большим комфортом как для себя, ввиду автоматизации процессов, так и для инвестора, демократизируя финансы инвестора и обеспечивая прозрачность и безопасность сделки в рамках ИС.

Упрощение процедур выпуска финансовых активов в цифровом обеспечении в ИС дало толчок к привлечению как эмитентов ЦФА, так и потенциальных инвесторов. Несмотря на то, что запуск ИС, занимающихся выпуском ЦФА, был на слуху у множества опытных инвесторов, эмитентов и многих других лиц, так или иначе связанных с рынком ценных бумаг, Банком России было принято решение тестировать систему работы с ЦФА, привлекая ограниченный круг инвесторов и эмитентов до 1 квартала 2023 года. В целях понимания реакции участников рынка ЦФА на новые открывшиеся возможности ниже приведена статистика регистрации пользователей ИС по отчетам Центрального Банка РФ (см. рис. 3).

Анализируя данные Банка России, можно сделать вывод, что ИС, занимающиеся выпуском ЦФА, и сами продукты этих ИС оправдали ожидания инвесторов.

Очевидно, что рынок ЦФА, стартовавший лишь в 2022 г. в пилотном формате, находится только в начале пути своего развития. Принимая во внимание разницу объемов выпущенных ЦФА и количества инвесторов на годовом промежутке со второго квартала 2022 г. по второй квартал 2023 г., можно утверждать, что ЦФА активно охватывает внимание заинтересованных лиц с обоих сторон сделки как эмитентов, так и потенциальных инвесторов.

Таблица 1. Сравнительная характеристика процедур привлечения финансирования через традиционный выпуск облигаций и выпуск ЦФА

Table 1. Comparative characteristics of procedures for attracting financing through traditional bond issuance and digital financial asset issue

|

Процедура |

Выпуск облигаций |

Выпуск ЦФА |

|

Подготовка программы и проспекта |

Обязательно |

Не требуется |

|

Подготовка и аудит отчетности |

Обязательно |

Не требуется |

|

Заключение договора с Национальным расчетным депозитарием |

Обязательно |

Не требуется |

|

Заключение договора с информационным агентством по раскрытию информации |

Обязательно |

Не требуется |

|

Получение рейтинга |

Обязательно |

Не требуется |

|

Получение согласия Специализированного депозитария |

Обязательно |

Не требуется |

|

Регистрация программы и проспекта |

Обязательно |

Не требуется |

|

Road Show |

Обязательно |

Не требуется |

Примечание. Составлено авторами.

Рост количества инвесторов с 4 до 61 653 и выпущенных с ЦФА 3 до 58 уверенно можно назвать стремительным.

В докладе Сбера отмечают, что определяющим фактором развития рынка ЦФА будет не предложение, а спрос. Эксперты Сбера считают, что потенциальный спрос на ЦФА в среднесрочной перспективе (до 2030 г.) может составить 1–3 трлн рублей [Введение в цифровые …]. Такой рост может быть следствием только реализации потенциала ЦФА и эффективного использования его ряда преимуществ, из которых выделим следующие:

-

1) возможность дробления актива;

-

2) сокращение издержек;

-

3) доступность инвесторам и эмитентам;

-

4) скорость;

-

5) безопасность;

-

6) подтверждение оригинальности ЦФА;

-

7) развитие вторичного рынка.

Рынок ЦФА на сегодняшний день молод относительно других финансовых рынков, и, тем не менее, с момента его появления были определены основные участники рынка, их роли, а также порядок их взаимодействия друг с другом. Согласно установленному Банком России регламенту в список участников рынка ЦФА включены:

-

– операторы ИС (далее – ОИС);

-

– операторы обмена ЦФА (далее – ООЦФА);

-

– эмитенты;

-

– инвесторы;

-

– Банк России.

Согласно представленному перечню на рынке ЦФА ведут деятельность два вида операторов – ОИС и ООЦФА. Функционал ООЦФА не так широк, как у ОИС, поскольку их роль заключается исключительно в обеспечении заключения сделок с ЦФА. В связи с этим и список требований к ООЦФА не такой обширный, как с ОИС – оператором обмена может стать любое российское юридическое лицо. ООЦФА устанавливает связь между эмитентом или инвестором и системой, хранящей информацию о ЦФА.

В свою очередь, ОИС играет более системообразующую роль в части организации работы рынка ЦФА. В зону ответственности ОИС входят не только вопросы по обеспечению бесперебойности работы рынка, но также и любые взаимодействия с государственными органами по вопросам предоставления информации об участниках рынка и исполнении судов. Более того, именно ОИС обладают функционалом по допуску пользователей к информационной системе, в которой осуществляются все сделки с использованием ЦФА. Эмиссия ЦФА на сегодняшний день производится на 11 платформах.

По существу роли инвестора и эмитента на рынке ЦФА ничем не отличается от их роли в любом другом финансовом рынке. Вместе с тем, чтобы понять особенности эмитента ЦФА и полноценно сформировать понимание о всех бизнес-процессах, связанных с выпуском ЦФА, следует рассмотреть документ, установленный перечнем обязательных документов, утвержденных Банком России, для выпуска ЦФА – решение о выпуске ЦФА.

Рис. 3. Динамика регистрации пользователей информационных систем, занимающихся выпуском ЦФА, нарастающим итогом

Fig. 3. Dynamics of registration of users of information systems engaged in the digital financial asset issue, cumulative total

Примечание. Составлено по: [Развитие рынка цифровых ...].

Информация, которую на сегодняшний день обязан предоставить эмитент для размещения ЦФА, описывается в документе решения. Всего в документе 5 разделов, необходимых для заполнения:

-

1) сведения об эмитенте;

-

2) сведения об операторе ИС;

-

3) сведения об ООЦФА;

-

4) параметры выпуска ЦФА;

-

5) заключительные положения.

На основании данного документа инвестор получает всю необходимую информацию в отношении выпущенных ЦФА конкретного эмитента, в том числе и установленную доходность, если ЦФА был выпущен в виде денежного требования. Раздел 4 данного решения «Параметры выпуска ЦФА» определяет обязанности и права эмитентов и инвестора, количество выпускаемых финансовых активов, их стоимость, дата исполнения обязанностей эмитента, объем прав, удостоверенных одним ЦФА, способы оплаты ЦФА, обеспечение выпуска ЦФА, условия отмены Решения и другие детали эмиссии, которые имеют непосредственное отношение к выпускаемым ЦФА. Пункты 2 и 3 дают информацию о выбранных эмитентом ОИС и ООЦФА, которые будут исполнять решения о выпуске ЦФА и обеспечивать их оборот между эмитентов и инвестором.

Используемая для ЦФА технология распределенных реестров (блокчейн) гарантирует прозрачность и неизменность данных. Каждая транзакция может быть проверена, что оказывает влияние на финансовые операции, особенно в контексте реализации финансовых проектов с использованием государственных средств и проведения госзакупок, что является неотъемлемой частью деятельности субъектов государственного управления регионов РФ [Громыко, 2024]. Также блокчейн может стать основной технологией при реализации концепций электронного правительства, используемой органами власти в таких областях как налоги, платежи, цифровые удостоверения личности граждан, юридические услуги, безопасность, онлайн-защита, медицинские услуги и многое другое [Умаров, 2021].

Как было изложено выше, технология распределенных реестров в виду своей криптографической уникальности предоставляет пользователю возможность генерировать уни- версальные по своей применимости коды (продукты), благодаря чему в экономике России были введены такие понятия, как ЦФА и УЦП (унитарные цифровые права). В целях анализа разнообразности выпущенных ЦФА в России в рамках проводимого исследования представляем ключевые, на наш взгляд, проекты, реализованные на базе ЦФА:

– «Цифровой инвестор» (2022). «Цифровой инвестор» – программа, запущенная ПАО «Норникель» весной 2022 года, направленная на поощрение работников предприятия, суть которой заключается в поощрении сотрудника за стаж работы в компании. Сотрудники со стажем от 1 года получили 1 ЦФА, равноценный стоимости 1 акции работодателя.

– ЦФА на драгоценные металлы (2022). Первым в истории российского рынка эмитентом ЦФА на драгоценные металлы стал крупнейший производитель драгметаллов Красцветмет. Внимания стоит тот факт, что Красцветмет выпустил ЦФА на корзину драгоценных металлов, наполнение которой состоит из множества металлов.

– ЦФА-факторинг (2023). Отличительный случай возникновения факторинга с помощью ЦФА произошел с поставщиком производственного оборудования компании ПАО «Норникель», который перепродал ЦФА на долговые обязательства, ускорив получение средств, хоть и с потерей доходности. Однако примечателен не только сам факт зарождения вторичного рынка ЦФА после этой сделки, но и то, что перепродажа обязательств произошла частично и раздробленно.

– гибридные ЦП на вино (2023). Уникальный бизнес-кейс на российском рынке ЦФА. На платформе Токеон компания «МЕРКУРИЙ» разместила гибридные ЦП (ГЦП) на вино. Инвесторам предлагается выбор либо денежные выплаты, либо бутылка вина «Николаев и Сыновья Шардоне 2019».

– ЦФА на портфель паевых инвестиционных фондов (2024). На платформе А-Токен был размещен выпуск ЦФА на паевые инвестиционные фонды, держателем паев является Альфа-Банк.

– ЦФА на золотомат (2024). Goldex – первая финтех компания, которая разработала и внедрила технологию автоматизированной скупки ювелирного лома и реализации полу- ченного золота через различные каналы продаж. Для реализации проекта компания воспользовалась возможностями платформы То-кеон, выпустив ЦФА на сумму 3,5 млн рублей.

–ЦФА на вторичную недвижимость (2024). 15 апреля на платформе Токеон компания «Мистер Флип», резидент «Сколково», разместила первый выпуск ЦФА на вторичную недвижимость. Выпуск объемом 10 млн рублей, представляет собой классические финансовые инструменты с фиксированным доходом 24 % годовых и гарантированным возвратом номинальной стоимости по истечении 3-месячного срока обращения. Номинал одного ЦФА составляет 100 тыс. рублей [Первые ЦФА …].

– ЦФА с залогом недвижимого имущества. Токеон совместно с Ассоциацией «Фин-Тех» реализовал выпуск ЦФА под названием «Залог-1». Это первые ЦФА, обеспеченные залогом недвижимого имущества. Эмитентом является индивидуальный предприниматель Павел Шварц, а управляющий залогом – банк «Центр-инвест». Номинальная стоимость одного ЦФА составляет 100 000 рублей, инвестор получает право на периодическую выплату в размере 920,54 рубля на каждый ЦФА в дату погашения 22.04.2024. Объем выпуска составляет 10 ЦФА, что позволяет эмитенту привлечь 1 млн рублей. Предметом залога в данном выпуске является гараж – 24 кв. м, и земельный участок – 30 кв. м. в Ростовской области.

Необходимо отметить, что переход от традиционной денежной системы к инновационной через развитие и внедрение криптотехнологий является длительным процессом. Он будет требовать взаимодействия различных участников рынка, таких как правительства, администрации, финансовые учреждения, IT-компании и население. Важным аспектом также станет необходимость повышения осведомленности общества о возможностях представленных технологий, их широкая популяризация и всестороннее обсуждение на всех уровнях образования [Громыко, 2024].

При федеративном устройстве государства активное внедрение инновационных технологий и инструментов требует взаимодействия региональных и федеральных органов власти, апробирования технологий и инструментов с учетом региональной специфики, централизованного ведения статистических данных об их применении и сбора опыта регионов для внесения изменений в нормативную документацию. Важным аспектом также является ранжирование регионов с точки зрения внедрения и использования представленных технологий и инструментов. Внедрение и активное использование ЦФА на территории государства не является исключением.

Для обеспечения объективности оценки субъектов РФ по уровню использования ЦФА необходимо создание и регулярное обновление единой базы данных о применении представленного инструмента, получение обратной связи от компаний, использующих ЦФА. Кроме того, при проектировании методического подхода важно включать разнообразные индикаторы в систему оценивания, такими индикаторами могут служить: объемы транзакций, количество компаний, выпускающих ЦФА, уровень осведомленности граждан о ЦФА и их преимуществах и т. д. Введение различных индикаторов и показателей, оценивающих субъекты РФ по уровню внедрения и использования ЦФА позволит не только оценить текущее состояние, но и спрогнозировать перспективы развития цифровых финансовых технологий в регионах.

Результаты исследования

К 20 декабря 2024 г. ЦФА в РФ были выпущены компаниями из 43 субъектов РФ. Детальная информация о выпусках ЦФА публикуется на официальных веб-ресурсах операторов ИС, через которые осуществляется их выпуск, однако представленная информация различается по форме и представлению данных.

С целью унификации представляемой информации, фиксации уровня распространения ЦФА по городам и субъектам РФ в разрезе сумм выпуска и количества компаний, выпускающих ЦФА, а также ранжирования регионов по максимальным суммам выпуска и количеству выпускающих компаний в рамках настоящей работы открытые данные с официальных сайтов операторов ИС, в которых осуществляется выпуск ЦФА, были агрегированы в единый реестр ЦФА. Следует подчеркнуть, что в реестр включены сведения по состоянию на 20.12.2024.

Реестр состоит из пяти частей, а именно:

-

1) реестр операторов обмена ЦФА [Операторы обмена …];

-

2) реестр операторов ИС [Операторы информационных …];

-

3) перечень ЦФА, структурированный по операторам ИС, осуществляющих выпуск ЦФА;

-

4) анализ ЦФА в разрезе регионов, их ранжирование;

-

5) ссылки на страницы, содержащие данные о ЦФА от ОИС.

Для настоящего исследования наиболее релевантными являются третья и четвертая части разработанного реестра, опишем их подробнее.

В третьей части реестра представлена информация о всех ЦФА, выпущенных на территории РФ с 28.06.2022 по 20.12.2024, включающая наименование эмитента, уникальный идентификатор ЦФА, дату выпуска ЦФА, статус выпуска ЦФА, город и регион РФ, в котором зарегистрирована компания, выпустившая ЦФА, максимальная и минимальная сумма выпуска ЦФА.

На основании третьей части реестра создана четвертая часть, содержащая информацию для проведения анализа, а именно: общую минимальную и максимальную сумму выпуска ЦФА по каждому субъекту РФ, количество компаний, выпускающих ЦФА по каждому субъекту РФ, ранжирование регионов по максимальной сумме выпуска ЦФА и количеству компаний, выпускающих ЦФА. Дополнительно представлена статистика по РФ в целом, включающая общую максимальную и минимальную суммы выпуска ЦФА и общее количество компаний, выпустивших ЦФА.

Опишем информацию, полученную по результатам составления четвертой части реестра. В первую очередь представим топ-10 регионов по общей максимальной сумме выпуска ЦФА (табл. 2) и топ-5 регионов по количеству компаний, выпускающих ЦФА (см. табл. 3).

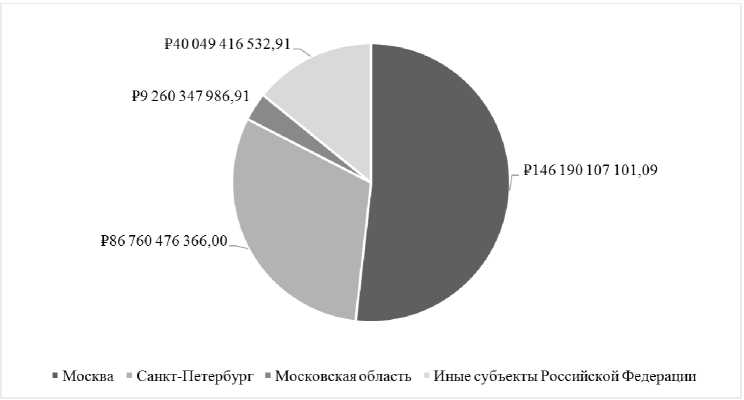

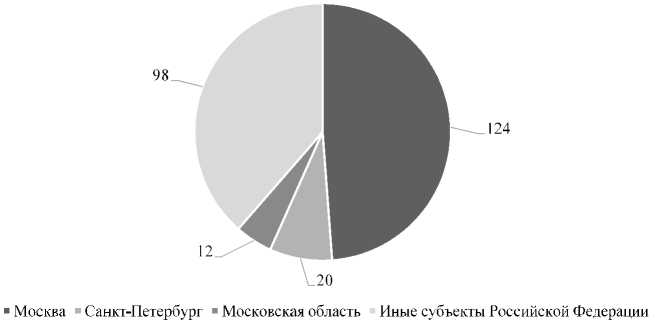

Также представим круговые диаграммы, отражающие распределение общей максимальной суммы ЦФА (см. рис. 4) и распределение количества компаний, выпускающих ЦФА (см. рис. 5) между Москвой, Санкт-Петербургом, Московской областью и иными регионами РФ.

Таким образом, по состоянию на 20.12.2024 в РФ ЦФА были выпущены 254 компаниями на общую максимальную сумму в 273 млрд рублей. В г. Москва ЦФА были выпущены 124 компаниями (49 % от всех компаний, выпускающих ЦФА на территории РФ), общая максимальная сумма выпуска которых составляла более 146 млрд рублей (54 % от общей максимальной суммы выпуска всех ЦФА на территории РФ). При этом в г. Санкт-Петербург ЦФА были выпущены 20 компаниями (8 % от всех компаний, выпускающих ЦФА на территории РФ), общая максимальная сумма выпуска которых составляла более 86 млрд рублей (32 % от общей максимальной суммы выпуска всех ЦФА на территории РФ). Иные 110 компаний (43 % от всех компаний, выпускающих ЦФА на территории РФ) из 41 региона РФ выпустили ЦФА на общую максимальную сумму более 19 млрд рублей (14 % от общей максимальной суммы выпуска всех ЦФА на территории РФ).

Таблица 2. Топ-10 регионов по общей максимальной сумме выпуска ЦФА

Table 2. Top 10 regions by total maximum issuance of digital financial assets

|

Субъект РФ |

Общая максимальная сумма выпуска ЦФА, руб. |

Место по общей максимальной сумме выпуска ЦФА |

|

Москва |

146 190 107 101,09 |

1 |

|

Санкт-Петербург |

86 760 476 366 |

2 |

|

Костромская область |

11 505 000 000 |

3 |

|

Московская область |

9 260 347 986,91 |

4 |

|

Ростовская область |

5 872 523 000 |

5 |

|

Тверская область |

2 025 500 000 |

6 |

|

Липецкая область |

1 570 120 000 |

7 |

|

Челябинская область |

1 508 450 000 |

8 |

|

Пензенская область |

1 000 000 000 |

9 |

|

Кировская область |

971 000 000 |

10 |

Примечание. Составлено авторами на основе открытой информации о выпусках ЦФА.

Таблица 3. Топ-5 регионов по количеству компаний, выпускающих ЦФА

Table 3. Top 5 regions by number of companies issuing digital financial assets

|

Субъект РФ |

Количество компаний, выпускающих ЦФА, шт. |

Место по количеству компаний, выпускающих ЦФА |

|

Москва |

124 |

1 |

|

Санкт-Петербург |

20 |

2 |

|

Московская область |

12 |

3 |

|

Ростовская область |

12 |

3 |

|

Челябинская область |

6 |

4 |

|

Свердловская область |

6 |

4 |

|

Республика Татарстан |

6 |

4 |

|

Новосибирская область |

5 |

5 |

Примечание. Составлено авторами на основе открытой информации о выпусках ЦФА.

Рис. 4. Распределение общей максимальной суммы ЦФА по субъектам РФ

Fig. 4. Distribution of the total maximum amount of DFA by constituent entities of the Russian Federation Примечание . Составлено авторами.

Рис. 5. Распределение количества компаний, выпускающих ЦФА по субъектам РФ Fig. 5. Distribution of the number of companies issuing DFAs by constituent entities of the Russian Federation

Примечание. Составлено авторами.

Составим «тепловую карту» по количеству компаний, выпускающих ЦФА на территории РФ (рис. 6).

Из «тепловой карты» видно, что в 7 субъектах РФ расположено более 5 компаний, в 1 регионе расположены 5 компаний, в 3 регионах – 4 компании, в 6 регионах – 3 компании, в 7 регионах – 2 компании, а в 19 регионах – 1 компания, выпускающая ЦФА. При этом в 42 субъектах РФ нет компаний, выпускающих ЦФА.

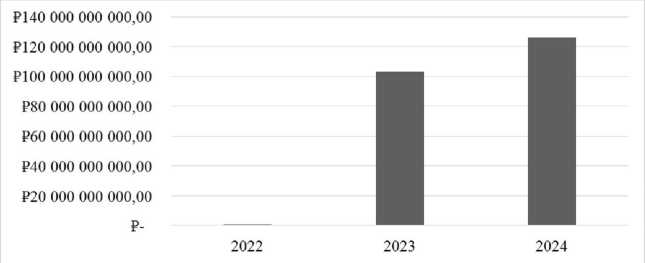

Дополнительно представим динамику общей максимальной суммы выпуска ЦФА в субъектах РФ за исключением г. Москва и г. Санкт-Петербург по годам (рис. 7).

Как видно из рисунка, к 2023 г. общая максимальная сумма выпуска ЦФА выросла в 127 раз, а в 2024 г. по сравнению с 2023 в 1,23 раза, что говорит об активном росте выпуска ЦФА в 2023 г. и стабильном росте выпуска ЦФА в 2024 году.

Основываясь на вышеизложенной информации можно сделать несколько выводов:

-

1. Наблюдается высокая концентрация выпусков ЦФА в г. Москва и г. Санкт-Петербург, что указывает на необходимость повышения активности в других регионах для сбалансированного развития рынка ЦФА.

-

2. Значительное увеличение общей максимальной суммы выпуска ЦФА в 2023 году указывает на появление новых игроков на рынке и растущий интерес к ЦФА. Устойчивый рост в 2024 г. также подчеркивает продолжающуюся тенденцию на рынке.

-

3. Наличие 254 компаний, выпускающих ЦФА, обозначает разнообразие предложений на рынке, однако также свидетельствует

Рис. 6. Тепловая карта количества компаний, выпускающих ЦФА на территории РФ

Fig. 6. Heat map of the number of companies issuing DFA in the Russian Federation Примечание. Составлено авторами.

Рис. 7. Общая максимальной суммы выпуска ЦФА в субъектах РФ по годам

Fig. 7. Total maximum amount of DFA issuance in the constituent entities of the Russian Federation by years Примечание. Составлено авторами.

-

4. Неравномерное распределение компаний, выпускающих ЦФА, говорит о потребности в региональной поддержке и просветительских инициативах для повышения понимания и освоения ЦФА в регионах.

о большом разрыве между крупнейшими регионами и остальными регионами РФ.

Создание единого реестра ЦФА и его регулярное обновление поспособствует прозрачности рынка, что важно для привлечения инвесторов и повышения доверия к цифровым активам. Данные, собранные в реестре, могут быть полезны для целевых исследований рынка ЦФА, анализа рисков и тенденций.

Заключение

С целью детальной оценки текущего состояния рынка, а также составления прогнозов его развития, в рамках настоящего исследования был создан прототип единого реестра ЦФА, включающий в себя существующие данные из реестра операторов обмена ЦФА и реестра операторов ИС, а также новые аналитические данные, такие как перечень ЦФА, структурированный по операторам ИС, осуществляющих выпуск ЦФА и детальное описание состояния рынка ЦФА в региональном разрезе с ранжированием по максимальной сумме выпуска и количеству компании в субъектах РФ.

Исследование, проведенное на основании данных, представленных в разработанном реестре, показало, что ЦФА становятся значимым инструментом на финансовом рынке РФ. К концу 2024 г. в стране выпуск ЦФА осуществляли 254 компании, с общей максимальной суммой выпуска более 273 млрд рублей. Однако большая часть ЦФА была выпущена в г. Москва и г. Санкт-Петербург, что подчеркивает целесообразность активизации процессов внедрения ЦФА в других регионах.

Применение данных реестра не только обеспечило детальную оценку текущего состояния рынка, но и позволило прогнозировать его развитие. Например, выявленный 127-кратный рост объемов выпуска ЦФА в 2023 г. и стабильный рост в 2024 г. (в 1,23 раза) подтверждают растущий интерес к инструменту. Кроме того, анализ данных реестра выявил 42 субъекта РФ, где компании не используют

ЦФА, что указывает на потенциал для расширения рынка.

Неравномерное распределение компаний, выпускающих ЦФА по регионам указывает на необходимость повышения осведомленности о ЦФА. Централизованное создание регулярно обновляемого единого реестра, содержащего актуальную информацию о выпуске и использовании ЦФА, значительно повысит прозрачность рынка, что будет способствовать привлечению новых инвестиций и укреплению доверия к цифровым финансовым активам, упростит сбор данных для регуляторов и поможет инвесторам оценивать риски.

Таким образом, дальнейшее развитие и внедрение технологий распределенного реестра требует системного подхода, включающего взаимодействие всех участников рынка, а предложенный реестр может послужить основой для дальнейшего изучения распространения ЦФА и их интеграции в экономику регионов.