Использование сбалансированной системы показателей на предприятиях, производящих молочную продукцию

Автор: Аверина О.И., Кидяева Н.Н.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Менеджмент и маркетинг в организациях

Статья в выпуске: 3, 2009 года.

Бесплатный доступ

В данной статье раскрыты основные этапы разработки и построения стратегической карты и сбалансированной системы показателей (BSC) на предприятиях, производящих молочную продукцию. Рассмотрены основные этапы разработки стратегии и построения ССП на примере одного из предприятий молочной продукции Республики Мордовия.

Короткий адрес: https://sciup.org/14719400

IDR: 14719400

Текст научной статьи Использование сбалансированной системы показателей на предприятиях, производящих молочную продукцию

В данной статье раскрыты основные этапы разработки и построения стратегической карты и сбалансированной системы показателей (BSC) на предприятиях, производящих молочную продукцию. Рассмотрены основные этапы разработки стратегии и построения ССП на примере одного из предприятий молочной продукции Республики Мордовия.

Концепция сбалансированной системы показателей (BSQ как аналитического инструмента была разработана американскими учеными Робертом Капланом и Дейвидом Нортоном в начале 1990-х г. и получила дальнейшее развитие в трудах ряда других зарубежных ученых-экономистов, а также была неоднократно успешно ап-робована на практике. В целом сбалансированная система показателей может быть охарактеризована как совокупность параметров, всеобъемлюще характеризующих деятельность организации в условиях современной рыночной экономики.

_ Показатели BSC представляют собой баланс между внешними отчетными данными для собственников и клиентов и внутренними характеристиками наиболее значимых бизнес-процессов, инноваций, обучения и роста. Разработка концепции сбалансированной системы показателей была обусловлена возникшим противоречием между непреодолимой силой, направленной на создание широких конкурентных возможностей, и неповоротливой моделью бухгалтерской отчетности. Хозяйственной единицей, оптимальной для внедрения BSC, считается организация, деятельность которой охватывает все этапы создания стоимости: инновации, производство, маркетинг, распределение, реализацию и сервис. Подобная организация работает в рамках одной отрасли промышленности, имеет свою продукцию и клиентов, отдел сбыта и каналы распределения, а также производство и, что самое важное, четко сформулированную стратегию.

BSC позволяет перевести стратегию предприятия в систему четко поставленных целей и задач в рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес-процессов, обучения и роста, что в целом обеспечивает опережающие конкурентные преимущества. Сформулированные стратегические цели в рамках каждой из составляющих BSC могут обладать различной степенью приоритета, а их качество определяет качество всей сбалансированной системы показателей и в значительной степени

влияет на процесс стратегического управления организацией. Именно стратегические цели, а не измеряющие их показатели рассматриваются в качестве «сердцевины» BSC.

Стратегические цели не являются независимыми друг от друга. Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов сбалансированной системы показателей. Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными стратегическими целями. В ходе такой работы неявные представления менеджеров о наличии причинно-следственных связей между отдельными стратегическими целями становятся явными и отражаются (документируются) в стратегических картах [1] — графических документах, отражающих причинно-следственные связи между отдельными стратегическими целями деятельности организации. Это блок-схемы, в которых стратегические цели представлены как отдельные блоки, а причинно-следственные связи между ними — в виде стрелок. Модель стратегических карт позволяет одновременно контролировать реализацию целей во всех четырех аспектах; ее преимущество состоит в том, что она позволяет определить решающие для достижения успеха направления деятельности. В книге, вышедшей в 1996 г., Р. Каплан и Д. Нортон характеризуют эту модель как неразрывную последовательность действий. Значимость построения стратегических карт для формирования сбалансированной системы показателей заключается в том, что они;

-

1) отражают взаимосвязи и зависимости между отдельными стратегическими целями деятельности организации;

-

2) объясняют взаимные эффекты, возникающие при достижении стратегических целей;

-

3) формируют у руководителей понимание зависимостей и значения отдельных стратегических целей;

-

4) способствуют единому пониманию стратегии организации;

-

5) объясняют значение управленческих показателей;

-

6) способствуют лучшему пониманию и лучшей коммуникации стратегических целей деятельности организации;

-

7) содействуют налаживанию сотрудничества между руководителями различных структурных подразделений организации;

-

8) создают модель, объясняющую пути достижения успеха в деятельности организации.

Таким образом, грамотно составленная стратегическая карта должна содержать информацию о прошлой и будущей стратегии конкретного хозяйственного подразделения компании. Она должна определять и ясно представлять последовательность гипотез и концепцию причинно-следственной связи между показателями, измеряющими результаты деятельности, и внутренними движущими силами, которые привели к этим результатам. Каждый показатель, включенный в стратегическую карту, должен представлять собой звено той цепи причинно-следственных зависимостей, которая связывает стратегию данного хозяйственного подразделения и стратегию компании в целом.

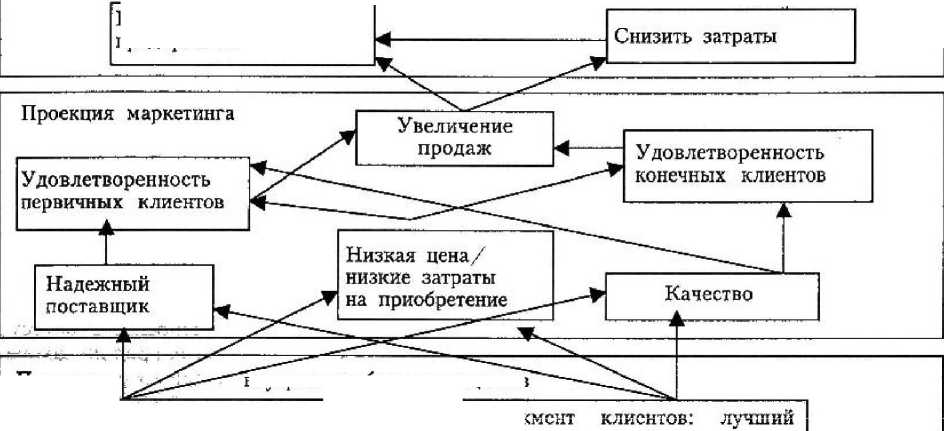

Обобщив все вышесказанное, мы построили стратегическую карту для одного из предприятий молочной промышленности. В рамках финансовой составляющей были выделены такие цели, как повышение прибыльности компании и снижение общих затрат.

При разработке клиентской составляющей необходимо было принять во внимание, что существуют две группы клиентов: а) оптовые покупатели, которые перепродают приобретенные продукты (в основном это предприятия розничной торговли); клиенты клиентов, т. е. конечные клиенты. Увеличение доходности непосредственных клиентов стараниями поставщика обеспечит лояльность клиентов и сохранение клиентской базы, однако в данном случае нельзя забывать о собственных доходах, так как увеличение прибыли клиента за счет собственной уменьшит привлекательность предприятия для акционеров. Первоочередными целями для достижения лояльности клиентов являются ценовые факторы, в том числе снижение общих затрат первичных потребителей, и качество продукции.

При построении стратегической карты в рамках внутренней составляющей были выделены задачи операционного менеджмента и менеджмента клиентов. Инновации, внедряемые на предприятии, касаются только вопросов снижения затрат, поэтому инновационные цели были объединены с целями операционного менеджмента. Основными задачами операционного менеджмента являются приобретение статуса надежных и низкозатратных поставщиков среди покупателей, эффективное использование основных средств и улучшение качества продукции. Основными целями менеджмента клиентов являются удержание статуса лучшего местного поставщика молочной продукции, поддержание стабильного ассортимента, пользующегося спросом, и оперативная работа с клиентами. При ознакомлении с организацией повышения квалификации сотрудников на анализируемом предприятии было выявлено невнимание руководителей к обучению и внутренним коммуникациям персонала. Поэтому для составляющей обучения и развития персонала были выделены такие стратегические цели, как рост профессионализма сотрудников и сокращение текучести кадров.

Проекция финансов

Повысить прибыльность предприятия

Проекция продуктов, оперативная работа с клиентами поставщик молочной продукции в районе, постоянный ассортимент наиболее доходных

ОисрсЩяиННЕ>1Й МсНеДЖмепт: на.- дежные поставщики, эффективность использования основных средств, улучшение качества продукции

внутренних бизнес-процессов

Проекция обучения и роста

Лояльность сотрудников

Рост профессионализма сотрудников

Рисунок. Стратегическая карта предприятия молочной промышленности

Как видно из рисунка, цели четырёх составляющих связаны друг с другом причинно-следственными отношениями. Все начинается с гипотезы о том, что финансовые результаты могут быть получены только в том случае, если удовлетворена целевая группа клиентов. Предложение потребительной ценности клиентам описывает, как увеличить продажи и завоевать лояльность целевых клиентов. Внутренние процессы же создают и предоставляют клиенту это предложение. Наконец, персонал предприятия, обеспечивающий осуществление внутренних процессов, представляет основание для стратегии. Следовательно, выполнение целей нижестоящего уровня ведет к достижению целей вышестоящего уровня. Также все цели подобраны и составлены таким образом, чтобы их достижение вело к реализации стратегии.

Обобщая все вышеизложенное, выделим этапы разработки стратегических карт:

-

1) определение особенностей развития предприятия;

-

2) разработка миссии;

-

3) определение ключевых аспектов деятельности предприятия;

-

4) детализация миссии для ключевых аспектов деятельности;

-

5) определение стратегических целей;

-

6) разработка корпоративной стратегической карты.

Стоит отметить, что стратегическая карта не разрабатывается единоразово и навсегда, ее необходимо постоянно совершенствовать в процессе эксплуатации. Завершение построения стратегической карты позволяет перейти к выбору показателей сбалансированной системы. Они необходимы для четкого и однозначного выражения содержания стратегических целей, а также для определения степени их достижения. Путем измерения стратегических целей обеспечивается развитие управляемого объекта в намеченном направлении. В целях обеспечения однозначного понимания достижения поставленных стратегических целей для каждой из них рекомендуется использовать не более двух (в редких случаях — не более трех) показателей.

Определить нужные показатели иногда довольно проблематично. В некоторых случаях атому препятствует слишком высокая стоимость сбора и обработки данных. Нередко очень трудно получить информацию для расчета (в первую очередь это касается нефинансовых показателей). Как правило, подобная проблема возникает, когда в организациях отсутствуют система мониторинга и управленческий учет. Пока не собрано достаточно статистических данных, можно использовать оценочные данные.

Приведем несколько критериев отбора, которые, как показали опыт и исследования, помогают эффективно оценить и выбрать показатели.

Связь со стратегией. Этот критерий самый явный, но его значение нельзя переоценить. Система показателей — это инструмент перевода стратегии в действие посредством показателей деятельности, рассказывающих о стратегии предприятия. Выбор показателей деятельности, не влияющих на реализацию стратегии, может привести к замешательству и путанице, так как работники будут расходовать ценные ресурсы на выполнение показателей, от которых не зависит достижение обших целей фирмы. Несмотря на это, может быть нелегко установить прямую связь каждого показателя со стратегией. Большинство предприятий используют так называемые диагностические показатели деятельности, необходимые для обеспечения повседневного рационального функционирования предприятия, но не связанные со стратегией непосредственно. Учет этих факторов позволяет держать организацию под контролем и быстро реагировать на проблемы, требующие немедленного решения. Хотя значение этих индикаторов велико, оно не всегда имеет стратегический характер.

Количественное выражение. У специалистов-практиков часто возникает желание включить показатели, подразумевающие субъективную оценку деятельности, например оценку поставщиков: «хороший», «удовлетворительный» или «средний». Несомненно, основная проблема этого подхода состоит в том, что десять разных людей предложат совершенно разные методы и результаты оценки одного и того же поставщика. Однако если поставщиков оценивают по проценту своевременной доставки продукции, результаты будут объективными и однозначными дня всех членов команды

Доступность. Каплан и Нортон часто обсуждали метрику недостающих показателей — не зафиксированных в прошлом и увидевших свет только благодаря процессу разработки сбалансированной системы. Нет сомнения в том, что новые и нетрадиционные показатели являются преимуществом сбалансированной системы. Фактически недостающие показатели могут ука зывать на то, что в настоящее время ни один из создающих стоимость процессов не управляется. При этом следует избегать включения желаемых показателей деятельности, требующих больших инвестиций в инфраструктуру информационной технологии.

Доходчивость. Конечной целью должно быть создание системы показателей, побуждающей к действию. Пользователи сбалансированной системы сразу должны понимать как операционное, так и стратегическое значение каждого показателя. Также должно быть очевидным и желаемое направление показателя.

Сбалансированность. Хотя система показателей требует поиска оптимального сочетания и принятия решения по распределению ресурсов, руководство предприятия вряд ли захочет создать такую ситуацию, при которой ориентация на определенные показатели фактически снизит конкурентоспособность организации.

Релевантность. Показатели в системе должны точно отражать процесс или цель, которые необходимо оценить. Хорошей проверкой является определение возможности действовать на основе результатов данного показателя. Если какой-либо аспект деятельности выполняется плохо, руководство организации должно быть в состоянии оценить сущность проблемы и ликвидировать ее. Это можно продемонстрировать с помощью индексов деятельности, которые используют системах показателей многие организации. Индекс — это сочетание нескольких отдельных показателей, объединенных по какому-либо признаку и представляющих единый общий индикатор деятельности. Удовлетворенность работников может отражаться в системе как индекс средневзвешенных результатов текучести кадров, уровня невыходов на работу, количества жалоб и результатов опросов [2].

На основании вышеизложенного мы построили сбалансированную систему показателей для предприятия, работающего в сфере производства и реализации молочной продукции (табл. 1). При формировании количества показателей мы столкнулись с тем, что руководители предприятий, с одной стороны, хотят контролировать оперативную деятельность организации с помощью BSC, с другой — получить единый показатель, который мог бы контролировать развитие предприятия. Однако мы остановились на 23 показателях, так как, во-первых, сбалансированная система не предназначена для отслеживания ежедневных оперативных вопросов и не заменяет оперативных управленческих отчетов, во-вторых, даже показатели прибыльности не могут дать однозначного положительного ответа об успехе предприятия и не являются единственными показателями для управления, тем более стратегического.

Таблица 1

Сбалансированная система показателей

|

Проекция |

Стратегическая цель |

Показатель |

Методика расчета показателя |

|

1 |

2 |

3 |

4 |

|

Финансовая |

Повышение прибыльности предприятия |

Рентабельность продаж |

Прибыль/выручка |

|

Снижение затрат |

Снижение ресурсоемко-сти продукции |

Себестоимость/объем реализации |

|

|

Снижение удельного веса налогоемких затрат |

(Затраты на оплату труда + затраты на амортизацию)/итого по элементам затрат |

||

|

Клиентская |

Увеличение продаж |

Расширение клиентской базы |

Число новых клиентов за отчетный период/число клиентов на начало периода |

|

Сохранение клиентской базы |

Чисто клиентов, не являющихся новыми в течение отчетного периода, ня конец отчетного периода/ число клиентов на начало периода |

||

|

Увеличение объемов закупок клиентом |

Выручка/число клиентов |

||

|

Удовлетворенность первичных клиентов |

Показатель удовлетворенности первичных клиентов |

Анкетирование |

|

|

У довлетворенность конечных клиентов |

Показатель удовлетворенности конечных клиентов |

Анкетирование |

|

|

Надежный поставщик |

Своевременность поставки |

Наличие оптимального ассортимета;срок задержки поставки (дни) |

|

|

Низкая цена/низкие затраты на приобретение |

Цены на молочную продукцию в сравнении с аналогичной продукцией конкурентов; точное и качественное исполнение заказов |

Маркетинговое исследование; число возвратов из-за пересортицы или брака |

|

|

Качество |

Число возвратов в суммарном выражении |

Стоимость возвращенной продукции/ вы ручка |

|

|

Внутренняя |

Надежные и низкозатратные поставщики |

Сокращение затрат на приобретение ресурсов |

Материальные затраты |

|

Точное и качественное исполнение заказов |

Число часов простоя из-за несвоевременной / некачественной поставки; число невыполненных заказов из-за несвоевременной/ некачественной поставки |

||

|

Эффективное использование основных средств |

Фондоотдача |

Выручка/среднегодовая стоимость основных средств |

|

|

Улучшение качества продукции |

Потери от брака |

Потери от брака/стоимость произведенной продукции |

|

|

Процент продукции, не возвращавшейся на доработку или переработку |

Продукция, не возвращавшаяся на доработку или переработку/ произведенная продукция |

||

|

Лучший поставщик молочной продукции в районе |

Анкеты |

Анкетирование первичных покупателей, маркетинговое иссследование среди конечных покупателей |

Окончание табл, 1

|

1 |

2 |

3 |

4 |

|

Оперативная работа с клиентами |

Число жалоб со стороны клиентов и время реагирования на них |

Число, часы (дни) |

|

|

Обучение и развитие |

Рост профессионализма сотрудников |

Снижение числа ошибок персонала |

Дополнительные затраты, возникшие в связи с ошибками персонала |

|

Лояльность сотрудников |

Коэффициент текучести кадров |

Число уволившихся/среднесписочная численность персонала |

В процессе работы от некоторых показателей, которые вначале предполагалось использовать для сбалансированной системы, например, доли рынка, процента покупателей, перешедших к конкурентам, пришлось отказаться из-за сомнений в верном их исчислении, так как основной принцип сбалансированной системы — «эффективно управлять можно лишь тем, что можно достоверно измерить» [3].

Сложность внедрения BSC на многих предприятиях в настоящее время состоит в недостаточно полном информационном обеспечении показателей, поэтому остановимся на формировании ее информационной базы. Для расчета финансовых показателей мы воспользовались данными финансовой и статистической отчетности, штатным расписанием, карточками счетов. Для оценки нефинансовых показателей было проведено маркетинговое исследование цен на продукцию в целом по отрасли и анкетирование потребителей.

Рынок молочной продукции разнообразен. Представленный в розничной продаже ассортимент включает как традиционные продукты — молоко, творог, сметану, так и продукты «ново-। го поколения», содержащие полезные для организма бифидокультуры. В России на указанном рынке лидируют три производителя: «Данон», «Кампина» и «Вимм-Билль-Данн». Стратегию продвижения этих марок можно назвать образцовой. Их продукция узнаваема потребителями, и каждый бренд вызывает определенные ассоциации, сформированные в том числе под влиянием рекламы.

Тем не менее в каждом регионе России силь-; ны позиции и региональных брендов. На терри-; тории Республики Мордовия с учетом аграрной : направленности экономики успешно функциони-| руют несколько крупных молокоперерабатыва-: ющих предприятий:

-

1) ОАО «Молочный комбинат „Саранский"»;

-

2) ОАО «Молоко» (г. Рузаевка);

-

3) ОАО «Агрофирма „Октябрьская"»;

-

4) ОАО «Завод маслодельный „Атяшев-। ский“»;

-

5) ОАО «Надежда».

Лидирующие позиции в данном секторе экономики занимает ОАО «Молочный комбинат „Саранский"». Это крупное предприятие, имеющее мощную производственную базу, сложившиеся источники снабжения, широкий ассортимент продукции, грамотный персонал и развитую сбытовую сеть. Однако, учитывая тот факт, что рынки сбыта рассматриваемого нами предприятия и Саранского молочного комбината находятся в различных районах республики, нет никакой необходимости рассматривать последний в качестве конкурента.

Учитывая географическое расположение района, где расположено предприятие (на границе с Нижегородской областью), а также тот факт, что именно здесь находится большая часть рынков сбыта анализируемого предприятия, в качестве основных конкурентов следует выделить ряд молокозаводов, расположенных по соседству с Республикой Мордовия, конкуренция с которыми выражается как в борьбе как за рынки сбыта готовой продукции, так и за сырьевую базу.

Основными потребителями продукции рассматриваемого предприятия являются школы и дошкольные учреждения района, ЦРБ, дом-интернат, индивидуальные предприниматели района, представители торгово-продовольственной сети Сарова, Нижнего-Новгорода, Арзамаса, Краснослободска и Ковылкина; осуществляется выездная торговля на рынках Темникова и пос. Явас. Кроме того, налажены поставки молочной продукции в Москву и Самару. На наш взгляд, основным преимуществом предприятия является относительная дешевизна продукции в сравнении с конкурентами.

На основании разработанной сбалансированной системы показателей мы осуществили расчет данных показателей для оценки эффективности бизнеса предприятия (табл. 2). По результатам проведенного анализа можно сделать следующие выводы. Стратегические цеди в рамках финансовой составляющей в настоящее время не достигнуты: рентабельность продаж в период с 2005 по 2007 г. снизилась в 1,5 раза, что свидетельствует о низкой доходности реализации продукции. Анализ затрат на один рубль товарной продукции показал, что в период с 2005 по 2006 г. ресурсоемкость продукции незначительно снизилась, а в 2007 г. произошло ее увеличе ние. Кроме того, возрастает удельный вес налогоемких затрат в обшей структуре затрат, что также негативно сказывается на себестоимости продукции.

Таблица 2

Сбалансированная система показателей

|

Проекция |

Стратегическая цель |

Показатель |

Год |

||

|

2005 |

2006 |

2007 |

|||

|

Финансовая |

Повышение прибыльности предприятия |

Рентабельность продаж,% |

0,012 |

0,015 |

0,008 |

|

Снижение затраты |

Снижение ресурсоемкости продукции |

0,980 |

0,979 |

0,990 |

|

|

Снижение удельного веса налогоемких затрат |

0,095 |

0,088 |

0,169 |

||

|

Клиентская |

Увеличение продаж |

Расширение клиентской базы |

0,90 |

0,092 |

0,242 |

|

Сохранение клиентской базы |

1,0 |

1,0 |

1,0 |

||

|

Увеличение объемов закупок клиентом, тыс. р. |

992,0 |

901,0 |

471,0 |

||

|

У довлетворенность первичных клиентов |

Показатель удовлетворенности первичных клиентов |

Средняя |

|||

|

Удовлетво ре н н ость конечных клиентов |

Показатель удовлетворенности конечных клиентов |

Средняя |

|||

|

Надежный поставщик |

Своевременность поставки |

В течение 2—3дней |

|||

|

Низкая цена/низкие затраты на приобретение |

Цены на молочную продукцию в сравнении с аналогичной продукцией конкурентов; точное и качественное исполнение заказов |

На 2 — 3 % цены ниже, чем у конкурентов |

|||

|

Качество |

Число возвратов в суммарном выражении |

0,010 |

0,008 |

0,014 |

|

|

Внутренняя |

Надежные и низкозатратные поставщики |

Сокращение затрат на приобретение ресурсов, тыс. р. |

57 096 |

64 846 |

33272 |

|

Точное и качественное исполнение заказов, ч |

1.01 |

103 |

109 |

||

|

Эффективное использование основных средств |

Фондоотдача |

12,48 |

11,18 |

5,77 |

|

|

Улучшение качества продукции |

Потери от брака |

0,0059 |

0,0060 |

0,0110 |

|

|

Процент продукции, не возвращавшейся на доработку ИЛИ переработку, % |

81,0 |

75,0 |

69,0 |

||

|

Лучший поставщик молочной продукции в районе |

Анкеты |

Анкетирование |

|||

|

Оперативная работа с клиентами |

Число жалоб со стороны клиентов и время реагирования на них |

75 |

78 |

80 |

|

|

Обучение и развитие |

Рост профессионализма сотрудников |

Снижение числа ошибок персонала |

13 |

12 |

10 |

|

Лояльность сотрудников |

Коэффициент текучести кадров |

0,030 |

0,027 |

0,010 |

|

Следует отметить, что клиентская база расширяется. Наряду со старыми, у предприятия появляются новые клиенты, однако происходит снижение объем закупок клиентом. Это во многом обусловлено снижением объемов производства из-за недостаточной производственной мощности предприятия и устаревания оборудования при росте числа клиентов.

Первичные потребители характеризуют предприятие как надежного поставщика, так как срок задержки поставки не превышает 1 — 3 дня; закупочные цены ниже, чем у предприятий-аналогов; бесплатная доставка продукции. Однако возросло число возвратов из-за брака, что свидетельствует о том, что качество продукции не всегда соответствует требованиям потребителей.

Характеризуя внутреннюю проекцию, можно отметить, что предприятие неэффективно использует основные средства: фондоотдача в анализируемом периоде сократилась с 12,48 до 5,77 р., что обусловлено тем, что темп роста среднегодовой стоимости основных средств (119 %) выше темпа роста объема реализованной продукции (65 %). Ввиду этого возросли потери от брака и снизился процент продукции, не возвращавшей ся на доработку и переработку (с 81 % в 2005 г. до 69 % в 2007 г.). Из-за снижения качества продукции возросло число жалоб со стороны клиентов (с 7 5 в 2005 г. до 80 в 2007 г.).

Анализируя проекцию обучения и роста, следует отметить снижение числа ошибок персонала при выполнении ими производственных заданий, однако на предприятии не уделяется должного внимания подготовке и переподготовке кадров: за анализируемый период на курсах повышения квалификации обучились 5 чел. Коэффициент текучести кадров в период с 2005 по 2007 г. снизился с 0,03 до 0,01, что свидетельствует о «качестве» персонала, так как при расчете данного показателя учитывается численность уволенных из-за нарушения трудовой дисциплины.

Таким образом, обобщая выводы, полученные в ходе проведения оценки эффективности деятельности предприятия молочной продукции на основе показателей BSC, можно сделать заключение: ведение бизнеса на данном предприятии не является эффективным. Руководству предприятия следует уделить больше внимания подготовке кадров и обновлению основных производственных фондов.

Список литературы Использование сбалансированной системы показателей на предприятиях, производящих молочную продукцию

- Каплан Р. С. Сбалансированная система показателей. От стратегии к действию: пер. с англ./Р. С. Каплан, Д. П. Нортон. -2-е изд., испр. и доп. М.: Олимп-Бизнес, 2005. -320 с.

- Рамперсад Х. Универсальная система показателей: как достигнуть результатов, сохраняя целостность: пер. с англ./Х. Рамперсад. -3-е изд. -М.: Альпина Бизнес Букс, 2006. -352 с.

- Фридаг Х. Р. Сбалансированная система показателей: руководство по внедрению: пер. с нем./Х. Р. Фридаг, В. Шмидт. -М.: Омега-Л, 2006. -267 с.