Использование специальных экономических знаний в расследовании уголовных дел: некоторые результаты анализа следственной практики

Автор: Климович Лариса Петровна

Журнал: Вестник Сибирского юридического института МВД России @vestnik-sibui-mvd

Рубрика: Теория и практика правоохранительной деятельности

Статья в выпуске: 2 (35), 2019 года.

Бесплатный доступ

Мониторинг практики использования различных форм специальных экономических знаний в расследовании уголовных дел, проведенный автором на территории Красноярского края, позволил выявить актуальные направления научного поиска, а именно необходимость разработки практических рекомендаций по тактике и методике проведения допроса с участием специалиста при расследовании уголовных дел экономической направленности. Также в статье обозначены актуальные направления совершенствования образовательной подготовки юристов

Специальные экономические знания: формы применения в расследовании уголовных дел, совершенствование образовательной подготовки

Короткий адрес: https://sciup.org/140243589

IDR: 140243589 | УДК: 343.41

The use of special economic knowledge in the investigation of criminal cases: some results of the investigative practice analysis

The practice monitoring regarding the application of the various forms of the special economic knowledge within the criminal case investigation, conducted by the author on the territory of Krasnoyarsk Krai, made it possible to identify the relevant areas of scientific research, namely, the need to develop some practical recommendations for the tactics and methods of interrogation conducted with the participation of an expert within the economic crime investigation. Besides, the actual directions for the improvement of the lawyer educational attainment are indicated.

Текст научной статьи Использование специальных экономических знаний в расследовании уголовных дел: некоторые результаты анализа следственной практики

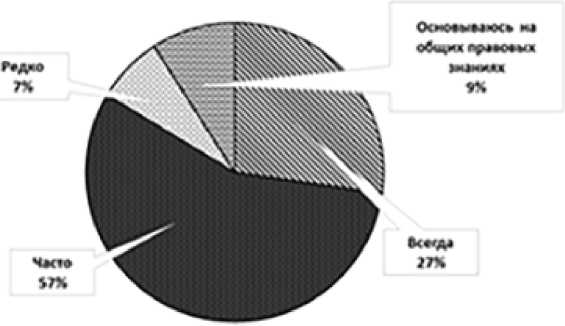

Рисунок 1. Оценка опрошенными потребности в применении специальных экономических знаний

Такая практически постоянная потребность в применении специальных знаний вполне объясняется тем, что расследование каждого уголовного дела экономической направленности имеет специфику (по конкретной сфере и субъекту экономической деятельности; по виду операций, в ходе осуществления которых совершено преступление; по способам и механизму совершения каждого преступления; по видам документов экономического субъекта, которые послужили источниками доказательственной информации и др.).

Обратимся к вопросу о сущности и значении для расследования дел применения собственных специальных экономических знаний следователя. Достаточный уровень компетентности в вопросах экономики, финансов, бухгалтерского учета и налогообложения, умение быстро ориентироваться в нормативно-правовых актах в области финансового, бюджетного, хозяйственного и иных отраслях экономического права, знание основ документооборота в организации экономическим субъектом учетной работы – все эти знания в ходе расследования уголовных дел экономической направленности позволяют следователю:

во-первых, не прибегать к вызову специалиста при производстве ряда следственных действий, таких как выемка, обыск, осмотр (за исключением случаев обязательного в со- ответствии с УПК РФ участия специалиста в процессуальных действиях), а самостоятельно качественно и оперативно провести следственное действие;

во-вторых, выполнить качественное изучение, анализ собранных по делу доказательств (бухгалтерских, финансовых документов, актов проверок органами финансового контроля, деловой переписки между контрагентами и др.), оценить их в совокупности с другими собранными по делу доказательствами и принять обоснованные тактические решения;

в-третьих, рационально организовать взаимодействие при необходимости привлечения специалиста к производству следственных действий или к иным формам взаимодействия (консультативная деятельность, назначение ревизий и проверок и др.).

Кроме того, качественная оценка доказательственного значения заключения судебного эксперта-бухгалтера, эксперта-экономиста, прежде всего его достоверности и обоснованности, невозможна без глубокого понимания следователем хода экспертного исследования и полученных результатов, что возможно только при достаточном уровне компетентности следователя в сфере учетноэкономических знаний.

Таким образом, использование собственных специальных экономических знаний следователя способствует не только своевременному и рациональному принятию ор- ганизационных и тактических решений, но и объективизации результатов расследования по делам экономической направленности.

Обратимся к результатам опроса следователей об используемых ими формах специальных экономических знаний в расследовании уголовных дел (рис. 2). Следователям предлагалось расставить баллы от 1 до 10 по частоте использования различных форм применения специальных экономических знаний. Результаты опроса получились следующие: консультация с экспертом перед назначением судебной экспертизы – 9,02; назначение и производство судебных экономических экспертиз – 8,87; допрос эксперта – 7,47; получение заключения специалиста – 7,23; назначение и производство ревизий – 6,79; привлечение специалиста к производству следственных и иных процессуальных действий – 6,22; консультации со специалистами-экономистами при подготовке к допросу (подозреваемого, обвиняемого и др.) – 5,97; привлечение специалиста для оказания помощи в оценке заключения эксперта и допросе эксперта – 4,9; назначение и производство аудиторских и налоговых проверок – 4,72.

Консультация с экспертом перед назначением СЭЭ

Назначение и производство СЭЭ

Допрос эксперта

Баллы от 1 до 10 по частоте использования

9,02

7,47

Получение заключения специалиста

Назначение ревизий

Привлечение специалиста к производству СД

Назначение налоговых и аудиторских проверок

7,23

6,79

4,9

4,72

Рисунок 2. Частота использования различных форм применения специальных экономических знаний

Судебная экономическая экспертиза традиционно была одной из наиболее часто используемых форм применения специальных знаний в области экономики, и это подтвердили результаты анкетного опроса. В последние годы становится все более актуальным привлечение специалиста к производству следственных действий. В числе следственных действий, где участие специалиста-экономиста, по мнению опрошенных следователей, является целесообразным и необходимым, наибольший вес набрали: осмотр предметов и документов – 77% опрошенных, допрос подозреваемого, обвиняемого (руководителя организации, бухгалтера) – 65%, обыск – 50%, выемка – 34%, осмотр места происшествия – 25% (рис. 3).

Высокий процент потребности в привлечении специалиста к осмотру предметов и документов объясняется усложнением в послед- ние годы техники ведения учета и в целом системы финансового и хозяйственного, в том числе электронного, документооборота. А вот допрос подозреваемого, обвиняемого руководителя, бухгалтера с участием специалиста-экономиста не так часто практикуется следователями (на это указали всего 34% опрошенных) при его высокой потребности (по мнению следователей – 65%). Соответственно, требуется разработка криминалистических рекомендаций по тактике и методике проведения допроса с участием специалиста при расследовании уголовных дел экономической направленности.

Если рассматривать в расследовании преступлений применение собственных специальных экономических знаний следователя, то следует отметить такие результаты анкетного опроса (рис. 4): 62,5% отметили, что владеют специальными экономическими знаниями,

В каких следственных действиях участие специалиста:

—целесообразной необходимо — реально используется на практике

Очная ставка

Рисунок 3. Необходимые и реально используемые формы участия специалиста в следственных действиях однако указали, что их уровень недостаточный, так как такие знания получены в рамках обучения юриспруденции. 25% указали, что не владеют специальными экономическими знаниями; полученных в рамках образовательной подготовки таких знаний недостаточно. 12,5% опрошенных указали, что владеют специальными экономическими знаниями, достаточными для успешного расследования уголовных дел данной категории, из них 5% следователей имеют наряду с юридическим высшее экономическое образование.

Анализируя полученные результаты, следует обратить внимание на то, что определенному решению вопроса о качестве подготовки будущих юристов по отдельным линиям (на- правлениям) профессиональной деятельности (в частности, подготовки следователей по расследованию экономических преступлений) могла бы стать профилизация в образовательной подготовке будущих следователей по линии экономики и будущих оперативных сотрудников для подразделений экономической безопасности и противодействия коррупции. Такая профильная подготовка многие годы ведется в Нижегородской академии МВД России, а также в Московском университете МВД России. Вместе с тем в большинстве других вузов системы МВД России такая профильная подготовка не предусмотрена. Актуальными для изучения по данному профилю могли бы стать такие дисциплины, как «Расследование пре-

12,5

х ВладеюСЭЗ. но их уровень недостаточный, получен в рамках обучения юнспрудснпни

» Не владею СЭЗ, полученных в рамках образовательной юридической подготовки знаний недостаточно

5 Владею СЭЗ, их уровень достаточный для успешного расследования УД

Рисунок 4. Оценка уровня владения специальными экономическими знаниями самими следователями: результаты опроса (процент от общего числа опрошенных)

ступлений в сфере экономической деятельности», «Проблемы квалификации преступлений в сфере экономической деятельности», «Доказывание по уголовным делам о преступлениях в сфере экономики на досудебных стадиях производства», «Оперативно-розыскное обеспечение расследования уголовных дел о преступлениях в сфере экономики», «Судебная технология и товароведение», «Судебная экономическая экспертиза».

Учитывая региональную привязку каждой образовательной организации МВД России к формированию кадрового резерва территориального органа внутренних дел, целесообразно на завершающем этапе образовательной подготовки будущих специалистов предусмотреть создание небольших учебных групп с углубленным изучением дисциплин по предстоящим направлениям работы следователей, оперуполномоченных сотрудников органов внутренних дел, и обязательным прохождением производственной практики по месту будущего прикрепления к должности. Такая профилизация в образовательной подготовке будущего следователя, с одной стороны, потребует перестройки образовательного процесса на 4-5 году обучения по юридическим специальностям (например, по специальностям: 40.05.01 – «Правовое обеспечение национальной безопасности», 40.05.02 – «Правоохранительная деятельность»). С другой стороны, она позволит получить новое качество следователей и оперативных сотрудников – профессионалов своего дела. Учитывая, что обучающийся уже заранее знает место своей будущей службы и имеет достаточный уровень компетентности для качественного выполнения должностных обязанностей, такая образовательная подготовка будет способствовать не только лучшему закреплению кадров в правоохранительном органе, но и более эффективному и качественному расследованию уголовных дел.

Список литературы Использование специальных экономических знаний в расследовании уголовных дел: некоторые результаты анализа следственной практики

- Голубятников, С.П. Проблемные вопросы судебно-экономической экспертизы/С.П. Голубятников, А.Н. Мамкин//Экономическая безопасность России: политические ориентиры, законодательные приоритеты, практика обеспечения. Вестник Нижегородской академии МВД России. -2007. -N№ 7.

- Голубятников, С.П. Экономическая криминалистика: этапы становления, перспективы развития/С.П. Голубятников//Экономическая безопасность России: политические ориентиры, законодательные приоритеты, практика обеспечения. Вестник Нижегородской академии МВД России. -2001. -N№ 1.

- Еремин, С.Г. Теоретические и практические проблемы использования специальных бухгалтерских познаний по делам о преступлениях в сфере экономики: автореф. дис. … докт. юрид. наук: 12.00.09. -Волгоград, 2007.

- Леханова, Е.С. Судебно-экономические знания в юридической науке и практике раскрытия преступлений: монография/Е.С. Леханова; под ред. С.П. Голубятникова. -Н. Новгород: Нижегородская академия МВД России, 2011.

- Мусин, Э.Ф Современное состояние и возможности судебно-экономических экспертиз в органах внутренних дел Российской Федерации/Э.Ф. Мусин, С.В. Ефимов//Теория и практика судебной экспертизы. -2007. -N№ 4 (8).

- Тимченко, В.А. Криминалистическая диагностика преступлений по данным бухгалтерской информации: монография/В.А. Тимченко. -Н. Новгород: Нижегородская академия МВД РФ, 2000.