Использование статистических методов и методов имитационного моделирования в анализе рисков осуществления консолидационных процессов

Автор: Ижевский Владислав Леонидович, Атапина Надежда Владимировна, Кононов Владимир Николаевич

Рубрика: Экономика и финансы

Статья в выпуске: 3 т.11, 2017 года.

Бесплатный доступ

Консолидационные процессы, представляющие собой процессы по росту компаний путем включения в свой состав других функционирующих экономических субъектов, стали неотъемлемым элементом развития крупных корпоративных структур. В то же время длительные сроки и стоимость осуществления консолидации несут в себе высокие риски неэффективности результатов консолидационного процесса, что подтверждается результатами эмпирических исследований. Поэтому крайне актуальной задачей представляется количественная оценка рисков для принятия решения о целесообразности проведения консолидационного процесса. Анализ современного методологического аппарата оценки рисков показывает, что наиболее объективных и точных результатов возможно достичь с использованием статистических методов и методов имитационного моделирования. Для апробации методик были выделены ключевые риск-факторы, влияющие на результат консолидации. Они были классифицированы в две группы: рыночные, связанные с изменением чувствительности группы бизнес-единиц к внешней среде до и после консолидации, и инвестиционные, связанные с переоценкой возможного синергетического эффекта и недооценкой возникающих затрат на консолидацию и уплату премии за контроль. На основе данных о крупной промышленной корпорации была построена финансовая модель результатов консолидации, опирающаяся на чистые дисконтированные денежные потоки до и после консолидации. Полученные в ходе апробации результаты могут служить косвенным объяснением высокой доли неэффективных консолидационных процессов: статистические вероятные отклонения показателей в результате наступления рисковых ситуаций полностью перекрывают возможные выгоды от проведения консолидации.

Консолидация, консолидационный процесс, риски, риск-менеджмент, имитационное моделирование, метод монте-карло

Короткий адрес: https://sciup.org/147156379

IDR: 147156379 | УДК: 65.016.4 | DOI: 10.14529/em170307

Use of statistical methods and methods of imitation modeling in the analysis of consolidation processes risks

Consolidation processes, which are processes of the companies' growth implemented by including other functioning economic entities into their structure, have become an integral part of the development of large corporate structures. At the same time, the long terms and cost of consolidation carry high risks of inefficiency of the consolidation process results, which is confirmed by the empirical studies. Therefore, an extremely relevant task is to quantify the risks for making a decision on the expedience of the consolidation process. The analysis of modern methodological apparatus for risk assessment shows that the most objective and accurate results can be achieved by using statistical methods and methods of simulation. To test the methods, the key risk factors that influenced the consolidation result were identified. They were classified into two groups: market risks, related to the change in the sensitivity of the group of business units to the external environment before and after consolidation, and investment risks, associated with the reassessment of a possible synergistic effect and underestimation of the emerging costs of consolidation and payment of a control premium. On the basis of data on a large industrial corporation, a financial model of consolidation results was constructed, based on net discounted cash flows before and after consolidation. The results obtained during the approbation can serve as an indirect explanation of the high proportion of inefficient consolidation processes: statistical probable deviations of the indicators as a result of the onset of risk situations completely overlap the possible benefits of consolidation.

Текст научной статьи Использование статистических методов и методов имитационного моделирования в анализе рисков осуществления консолидационных процессов

Введение и постановка задачи

Формирование и расширение компаний может происходить как за счет наращивания объемов собственной деятельности, так и за счет процессов консолидации других бизнес-единиц в свой состав. Консолидационный процесс - это процесс, приводящий к усложнению группы компаний как системы за счет добавления в ее структуру новых бизнес-единиц. Хотя развитие путем осуществления консолидационных процессов может быть более эффективно по сравнению с развитием своими силами, в то же время осуществление консолидации несет высокую степень неопределенности и риска. Многочисленные исследования демонстрируют, что большая часть процессов консолидации приводит к ухудшению результатов деятельности объединения. З.И. Хусаинов [1] рассмотрел порядка пятидесяти исследований, в которых делается вывод, что до 80 % подобных процессов негативно влияют на дальнейшую деятельность объединения. А.Е. Иванов [2] показывает, что согласно эмпирическим данным вплоть до 70 % таких сделок приводят к отрицательным результатам.

Поэтому актуальной задачей при принятии решения о проведении консолидационного процесса является оценка рисков, способных помешать достижению запланированных результатов.

Изучению методов анализа и оценки рисков групп компаний при проведении консолидационных процессов посвящено данное исследование. Цель представленной статьи - сформировать теоретические выводы о характере и направленности изменения портфеля рисков при проведении консолидации и предложить практические методы оценки данного изменения.

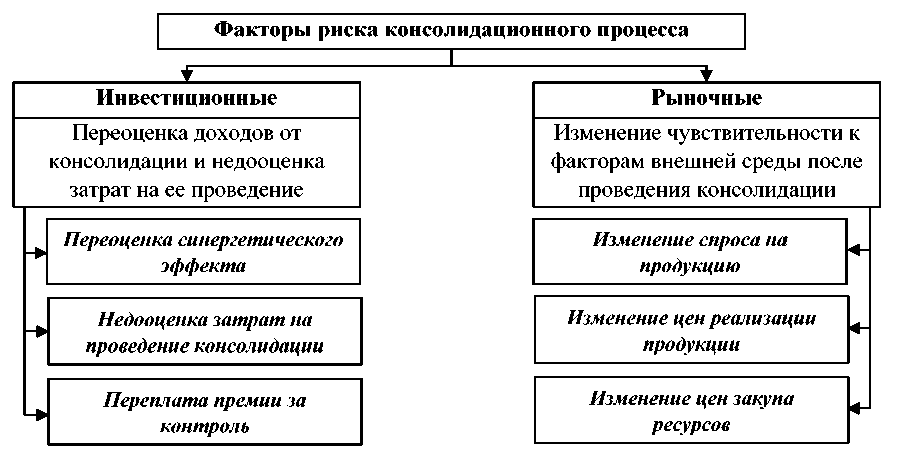

Факторы риска при проведении консолидационных процессов

Вся совокупность (или портфель) рисков, связанных с деятельностью объединенных структур при проведении консолидации, может быть рассмотрена с двух позиций (рис. 1). Во-первых, консолидационный процесс может быть рассмотрен как инвестиционный проект. В этом случае рисками неэффективности консолидации выступают те факторы, которые способны обусловить неполное достижение поставленных результатов. Несколько сложнее оценить риски, относящиеся ко второй категории. Данная группа рисков возникает в связи с тем, что при осуществлении консолидации изменяется структура объединенной компании; она, по сути, становится другим, более крупным экономическим субъектом. В результате этого изменяется чувствительность объединенной компании к влиянию факторов внешней среды. Более

Рис. 1. Классификация факторов риска консолидационных процессов

того, со стратегической точки зрения возникают ситуации, когда неосуществление консолидации несет более высокий риск, чем проведение консолидационного процесса. Например, в случае ситуации монопсонии консолидация поставщика уникального ресурса раньше конкурентов снизит риск компании.

Можно выделить несколько «проблемных точек», опираясь на которые возможно составить перечень факторов риска, оценке влияния которых будет посвящено дальнейшее исследование (выделены по тексту полужирным курсивом).

-

I. Инвестиционные факторы риска. При осуществлении любого инвестиционного проекта необходима взвешенная и обоснованная оценка получаемых выгод и предполагаемых затрат. Но возможности прогнозирования будущих доходов и расходов достаточно ограничены, что может приводить к недостаточно точной оценке.

Первым рассмотренным фактором является завышение синергетического эффекта. Для оценки в модели воспользуемся одной из наиболее распространенных классификаций синергетического эффекта, в соответствии с которой выделяют операционный и финансовый синергетический эффект [3]. К первому относят экономию на масштабе, использование рыночной власти для увеличения цен и «давления» на поставщиков и т. д. В свою очередь, финансовый синергетический эффект включает: снижение капитальных затрат за счет использования свободных основных фондов консолидируемой компании, использование свободных денежных средств одной компании для осуществления инвестиционных проектов другой, снижение стоимости обслуживания долга и т. д. Соответственно, могут быть выделены два фактора риска: недостижение операционного и недос- тижение финансового синергетического эффекта.

Примеров переоценки потенциальных синергетических эффектов достаточно много. Так, П. Гохан [4] описывает конгломерат LVMH (Louis Vuitton Moët Hennessy), специализирующийся на реализации т. н. «предметов роскоши». С 1987 года данный холдинг начал активно скупать компании того же сегмента, такие как Fendi, Givenci, Bulgari. Как пишет П. Гохан, большинство этих компаний генерировали слишком низкий денежный поток, чтобы рассматривать их как удачное инвестиционное вложение, а поскольку каждая компания имела свой устоявшийся бренд, то и достичь планируемых синергетических эффектов между компаниями также оказалось проблематично.

Другим важным фактором риска является недооценка затрат на проведение консолидации . Сделка по консолидации – одна из самых сложных, которые встречаются в деятельности компаний. В ее осуществлении занято множество служб и специалистов, в том числе приглашенных консультантов. Достаточно часто расходы на обеспечение всех юридических и процессуальных аспектов консолидации оказываются недооцененными.

Последним выделенным фактором риска является переплата «премии за контроль», которая представляет собой премию прежним собственникам консолидируемой компании поверх рыночной стоимости за право контролировать данный актив. Переплата здесь подразумевает то, что будущие результаты консолидируемой компании не покроют данную величину, а значит, чистый результат консолидации будет отрицательным. Конечно, переплата может быть результатом переоценки будущих результатов, о чем говорилось выше, однако в случае т. н. «построения империй» – это целенаправленное распыление финансовых ресурсов для обладания неприбыльным активом, вызванное исключительно желанием лиц, принимающих решение. В качестве примера ситуации «построения империй» часто называют компанию Worldcom [4], генеральный директор которой, руководствуясь личными мотивами, провел около 40 консолидационных процессов в 80–90-е гг., результатом которых оказалось крупнейшее в истории корпоративное банкротство.

-

II. Рыночные факторы риска. Данные риск-факторы связаны с неудачно выбранной стратегией развития группы путем консолидации. Основной риск здесь заключается в том, что новая структура станет более неповоротливой, сдаст позиции в конкурентной борьбе. Крупный размер бизнес-структуры подразумевает и высокий уровень чувствительности всей группы к изменениям внешней (рыночной) среды. Д.А. Ендовицкий и И.В. Полухина [5] выделяют здесь замедление реакции на изменение среды, на появление инноваций, снижение скорости принятия управленческих решений и т. д.

Подобное достаточно часто наблюдается в бизнес-практике. Примером может служить крупнейший производитель стали в мире – компания «ArcelorMittal». Данная металлургическая компания образовалась в 2006 году путем слияния компаний «Arcelor» и «Mittal Steel». Наступившая в 2008 году общемировая рецессия сопровождалась, в том числе, снижением спроса на сталь. Это привело к тому, что объединенная компания была вынуждена закрыть несколько заводов по всему миру. Данная ситуация повторилась и в 2016 году на фоне низкого спроса европейских автопроизводи-телей1.

Рыночные факторы риска проявляются в том, что за счет расширения структуры группы на нее начинает влиять все больше внешних агентов. Чем крупнее структура – тем больше потенциальные потери при негативном изменении влияния внешней среды. Достаточно сложной представляется задача описать все возможные внешние факторы, однако для целей составления универсальной методики предлагаются следующие три:

-

• спрос на продукцию группы, на что влияют потребители;

-

• цены на продукцию группы, на которые также влияют потребители;

-

• закупочные цены , на них влияют поставщики ресурсов, необходимых группе.

Таким образом, данными тремя факторами риска описывается т.н. «цепочка создания ценности» группы – от закупа до реализации потребителям.

Разработка модели оценки факторов риска методом имитационного моделирования

Как уже говорилось выше, оценка рисков при консолидации осложнена тем, что группа несет часть рисков сама по себе, до проведения консолидации. Осуществление консолидации влияет на чувствительность группы к изменениям внешней среды. Помимо этого, сам процесс консолидации несет на себе часть рисков. Поэтому для оценки рисков их величину предлагается определять как разницу между совокупным влиянием факторов риска до и после проведения консолидации. В качестве результирующего показателя предлагается рассчитывать чистые дисконтированные денежные потоки группы компаний. Данный метод был рекомендован к использованию А. де Граафом и А. Пиенааром [6] как «лучшая практика» при оценке консолидационных процессов на основе комплексного анализа научных работ по теме (порядка 80 рассмотренных исследований).

Чистый дисконтированный денежный поток до консолидации можно определить как:

-

P CF ^( (i^ ), (1) где PCF0 - чистый дисконтированный денежный поток до консолидации; CFm - величина чистых денежных потоков за m -й период, m ={1, n }; и -количество прогнозируемых периодов; г - ставка дисконтирования.

В рамках данного исследования перспективным для расчета ставки дисконтирования представляется использование модели средневзвешенного капитала (WACC), поскольку осуществление консолидации может влиять на изменение структуры капитала и стоимости пользования им, а значит ставка дисконтирования также должна отражать данные изменения.

В свою очередь чистый дисконтированный денежный поток после консолидации будет рассчитываться по следующей формуле:

PCF 1 = Z m=i (^^) — I, (2) где PCF1 - чистый дисконтированный денежный поток после консолидации; SEm - величина синергетического эффекта за m -й период; I -затраты на консолидацию компании. Данный показатель может быть оценен как:

I = ValBU +Pr+ Ex, (3) где ValBU - рыночная стоимость компании-цели; Рг - премия за контроль, уплаченная прежним владельцам бизнес-единицы сверх рыночной стоимости компании-цели за возможность контролировать данный актив; Ex - затраты на проведение консолидационной сделки (затраты на юридические, консультационные, оценочные услуги, проведение переговоров и заключение договора).

Теперь обратимся к показателям, характеризующим денежные потоки. Величина потока от обычной деятельности может быть определена как:

CF = (V - V1C) *M -FC -d-t-ce, (4) где V - общий объем реализации продукции группы компании; V1C - внутреннее потребление продукции (часть реализации, которая передается компаниям в составе группы для собственных нужд); FC - величина постоянных издержек группы компании; d - величина выплат по обслуживанию долга; t - величина выплат по налогу на прибыль; ce - величина затрат на капитальные вложения группы; M -маржинальный доход от реализации продукции. Может быть рассчитан как:

M = Р - VC, (5) где Р - цена реализации продукции группы; VC -переменные издержки на производство одной единицы продукции группы.

Наконец, последний элемент модели - синергетический эффект. Учитывая описанную в начале работы классификацию синергии, его предлагается рассчитать как:

SE = SEoper + SEflu = S * ERS + C* ERC, (6) где SEoper - величина операционного синергетического эффекта; SE ^ in - величина финансового синергетического эффекта; S -реализация продукции группы в денежном выражении, т. е. S = V * Р ;ERS - изменение рентабельности продаж при достижении операционной синергии; C - капитал группы компаний; AR с - изменение рентабельности капитала при достижении финансовой синергии.

Далее соотнесем выделенные факторы с элементами финансовой модели (табл. 1).

Методы оценки рисков и их применимость для консолидационных процессов

Ключевым этапом в управлении рисками (т. н. риск-менеджменте) является их оценка. Возможны два подхода к оценке рисков: качественный (обычно ассоциируется с методом экспертных оценок) и количественный. Существует широкий перечень количественных методов оценки риска (с которыми можно ознакомиться, к примеру, в [7]). Однако не все методы способны корректно оце- нить риски группы компаний во всей их сложности и взаимосвязанности. Наиболее актуальными, с точки зрения анализа рисков осуществления консолидационных процессов, являются методы, основанные на принципе искусственных нейронных сетей; нечетко-множественный анализ; и метод Монте-Карло (имитационного моделирования).

Нейросетевые технологии, как правило, применяются, когда неизвестен вид связи между результирующим показателем и рассматриваемыми факторами. Зависимость выводится путем обучения нейронной сети. Несмотря на то, что нейронные сети способны решить большой спектр задач, связанных с оценкой рисков консолидационных структур, часто их использование является нецелесообразным в силу трудоемкости построения сети для решения конкретной задачи и сложности интерпретации результатов её обучения.

Нечетко-множественный подход эффективен в случаях, когда исходная информация основана на небольшой статистической выборке. Кроме того, он позволяет представить в единой форме неоднородные данные, описывающие консолидационные процессы.

В настоящем исследовании будет применен метод имитационного моделирования Монте-Карло. Данный метод обладает, по сравнению с остальными, рядом важных преимуществ: при достаточно качественной модели позволяет учесть любые взаимосвязи между компаниями; не требует экспертных оценок, так как базируется на статистически вероятных распределениях; относительно несложен в технической реализации.

Применение метода «Монте-Карло» при оценке рисков консолидационных процессов

Для применения метода Монте-Карло в построенную финансово-математическую модель необходимо вносить статистически вероятные отклонения внешних и внутренних факторов, замеряя отклонения результативности консолидированной структуры в целом. Измерение разницы в чувствительности до и после проведения консолидационного процесса позволит понять, насколько

Таблица 1

Соотношение между выделенными факторами риска и финансовой моделью функционирования группы компаний

Метод Монте-Карло представляет собой модель искомых параметров в виде совокупности случайных процессов, их статистическое моделирование и оценивание [8]. Он был разработан Станиславом Уламом и Николасом Метрополисом в 1949 году на основе возросших мощностей компьютерных систем того времени [9].

Суть метода Монте-Карло заключается в моделировании ряда случайных величин. Таким образом, метод Монте-Карло является методом статистических испытаний [10]. Его практическое применение имеет довольно широкие границы. В данной работе будет рассмотрено применение метода для прогнозирования результатов деятельности системы (группы) предприятий при изменении факторов риска.

Математическое ожидание влияния отклонений фактора риска можно посчитать как

М(х)~ 1 * Z ^=1 /(%), (7) где N - количество измерений; f(x ) - изменение модели под влиянием фактора x .

Очевидно, что точность оценки зависит от величины N [6]. Поэтому в практическом применении метода обычно делают порядка 10 000 вычислений, т. е. N = 105 [11]. Метод также во многом зависит от качества модели f(x) .

Возвращаясь к формулам (1) и (3), общее влияние риск-факторов при проведении консолидации можно рассчитать как разницу между математическим ожиданием от влияния факторов до и после консолидации:

ДМ = М 1 -Мо= 1 *( X ^ = i PCF i (x) - -L ^ = i PCF0(x)). (8)

Апробация предлагаемой методики

Под понятием случайная величина в математике традиционно понимают ряд значений и вероятностей наступления того, что величина примет эти значения [10]. Поэтому далее необходимо определить возможные значения, принимаемые фактором, и вероятность наступления данного события. Как указывает И.М. Соболь, когда фактор сам зависит от воздействия большого числа подфакторов, результирующая случайная величина оказывается распределенной нормально [10].

Вообще, моделирование методом Монте-Карло возможно для любого распределения факторов (для этого требуется предварительно подготовить таблицу вероятностей распределения), однако нормальное распределение требует значительно меньше усилий в подготовке исходных данных. Для построения нормального распределения фактора x требуется определить его среднее значение и стандартное отклонение. Эти параметры определяются по предыдущим периодам функционирования группы.

Имитационное моделирование проводилось в программном комплексе MS Excel с использованием модуля YASAI2, разработанного и выложенного в открытый доступ американскими академиками Джонатаном Экстайном и Стивеном Рид-мюллером [12].

В качестве объекта апробации была выбрана Группа ОАО «Магнитогорский металлургический Комбинат» (далее – Группа ММК). Группа ММК представляет собой один из крупнейших промышленных комплексов черной металлургии в Уральском регионе (г. Магнитогорск). Металлургические предприятия по самой своей сути являются капиталоемкими структурами, что в свою очередь обуславливает существенную выгоду от эффекта масштаба. По этой причине металлургические предприятия являются активными игроками на рынке консолидационных процессов. Поэтому Группа ММК представляется достаточно презентабельной структурой для проверки представленной методики.

В качестве цели консолидации была отобрана компания, занимающаяся добычей и реализацией железной руды. Железная руда и концентрат из нее являются основным видом сырья в черной металлургии, и обеспечение контроля над добычей руды является логичным шагом в развитии корпорации. Отобранная для анализа компания приведена исключительно в качестве примера использования методики. Расчеты не отражают пожеланий руководства и собственников Группы ММК и не могут служить в качестве заявления о намерении осуществлять консолидационные процессы в ближайшем будущем.

Исходные данные для построения финансовой модели, скомпилированные из открытых источников сети Интернет, приведены в табл. 2.

Прогнозирование денежных потоков предлагается осуществлять на девятилетнем горизонте планирования (до 2025 года). При этом учтены следующие прогнозы аналитиков относительно роста производства стали в СНГ: +3,2 % в 2017 году, +3,4 % в 2018 году3, +2 % ежегодно во всех остальных периодах4. Наконец, последнее допущение в модели связано с постепенным достижением прогнозируемых синергетических эффектов: 0 % в год консолидации, 50 % – в следующий год, через два года – полное достижение синергетического эффекта. Такие допущения связаны с тем,

Таблица 2

Исходные данные для построения финансовой модели проведения консолидационного процесса в Группе ММК

С учетом всего вышесказанного были определены чистые дисконтированные денежные потоки без консолидации и с ее осуществлением (табл. 3).

Для подготовки исходных данных для имитационного моделирования первым шагом будет оценка характера распределения каждого из факторов риска (табл. 4), в соответствии с чем в модель Монте-Карло будут задаваться вероятности получения той или иной величины отклонения. При оценке вероятностей тех факторов риска, где не удалось подтвердить или опровергнуть гипотезу о нормальном характере распределения, использовался принцип осмотрительности. Для оценки распределения в табл. 4 по первым трем факторам использовалась внутренняя информация Группы ММК, для факторов переоценки синергии и переплаты за контроль – те же источники, что указаны в табл. 2. Для фактора недооценки затрат на консолидацию использовалась таблица вероят-

Таблица 3

Расчет чистых дисконтированных денежных потоков

|

Показатель |

Год |

ИТОГО |

||||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

||

|

Номер периода m |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

– |

|

Рост производства стали |

3,2 % |

3,4 % |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

2,0 % |

22,6 % |

|

Степень достижения синергетического эффекта |

0 % |

50 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

– |

|

Денежный поток без консолидации |

438 |

490 |

521 |

553 |

586 |

619 |

654 |

688 |

724 |

5 273 |

|

Дисконтированный денежный поток без консолидации |

438 |

424 |

390 |

358 |

328 |

300 |

274 |

250 |

227 |

2 989 |

|

Денежный поток при консолидации |

438 |

507 |

556 |

588 |

621 |

654 |

688 |

723 |

758 |

5 532 |

|

Затраты на консолидацию |

20 |

20 |

||||||||

|

Чистый денежный поток при консолидации |

418 |

507 |

556 |

588 |

621 |

654 |

688 |

723 |

758 |

5 512 |

|

Дисконтированный чистый денежный поток при консолидации |

418 |

439 |

416 |

381 |

348 |

317 |

289 |

262 |

238 |

3 107 |

Таблица 4

Характер распределения исходных данных для моделирования

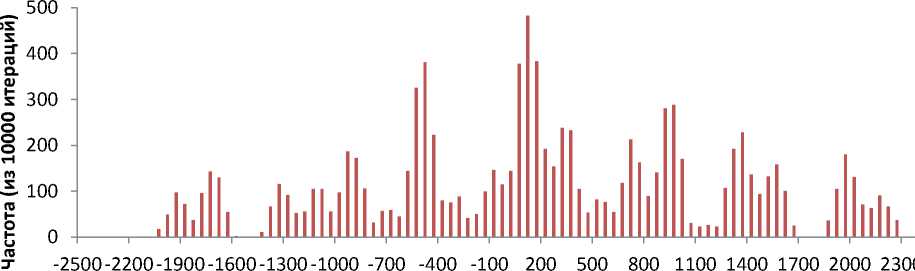

На основе всех вышеприведенных допущений и расчетов были оценены факторы риска отдельно и с учетом кумулятивного эффекта. Результаты расчетов приведены в табл. 5, а на рис. 2 приведена гистограмма частоты достижения того или иного уровня риска в 10 000 итераций.

Таблица 5

Результаты применения метода Монте-Карло для расчета влияния факторов риска без консолидации и после нее

|

Выделенный фактор риска x |

Влияние фактора до консолидации |

Влияние фактора после консолидации |

Изменение во влиянии фактора при консолидации |

||

|

Мат. ожидание M0(x) |

Ст. откло нение o0(x) |

Мат. ожидание M i (x) |

Ст. отклонение o^x) |

Мат. ожидание A M(x) |

|

|

Изменение спроса на продукцию |

14,798 |

28,471 |

14,938 |

28,741 |

0,140 |

|

Изменение цен на продукцию |

268,319 |

694,218 |

268,966 |

695,893 |

0,647 |

|

Изменение закупочных цен |

913,658 |

746,524 |

970,610 |

741,683 |

56,952 |

|

Переоценка операционной синергии |

0 |

0 |

74,650 |

42,782 |

74,650 |

|

Переоценка финансовой синергии |

0 |

0 |

54,129 |

30,920 |

54,129 |

|

Недооценка затрат на консолидацию |

0 |

0 |

0,090 |

0,033 |

0,090 |

|

Переплата за контроль |

0 |

0 |

1,738 |

0,847 |

1,738 |

|

СУММАРНЫЙ ЭФФЕКТ |

1181,175 |

1002,664 |

1378,572 |

993,651 |

197,397 |

Влияние консолидации на величину влияния риск-факторов ( ДМ ), млн долл

Рис. 2. Распределение вероятности величины рисков от консолидации: гистограмма частоты достижения значений величины риска в 10000 итерациях

Изменение суммарного влияния риск-факто-ров составило 197,397 млн долл. Стоит обратить внимание, что несмотря на то, что абсолютная величина риска выросла, чего и следовало ожидать, но величина стандартного отклонения снизилась за счет снижения разброса отклонений по закупочным ценам в результате установления контроля над компанией-поставщиком.

Кроме того, существует вероятность того, что общие риски снизятся (отрицательные значения ДМ на рис. 2). Это связано с тем, что консолидация поставщика ресурсов делает группу компаний более устойчивой к рыночным риск-факторам.

Однако наиболее вероятным результатом все-таки является рост величины влияния рисков на денежные потоки за счет инвестиционных риск-факторов.

Другим выводом проведенного анализа может служить то, что величина риска оказалась выше планируемого прироста денежных потоков (3107 – – 2989 = 118 млн долл. (см. табл. 3)), а значит, осуществление консолидационного процесса в конечном итоге может оказаться невыгодным, и его осуществление следует производить только в случае нейтральности собственника и менеджмента к риску. В случае отобранного объекта апроба- ции это не так – стратегия развития Группы ММК предполагает взвешенный и строгий подход при отборе инвестиционных проектов6. Поэтому проведение консолидационного процесса не рекомендуется.

Полученные результаты также могут быть одним из объяснений высокой доле неэффективных, разрушающих стоимость консолидационных процессов, о чем указывалось во введении. Поскольку отобранные отклонения показателей финансовой модели в результате наступления рисковых ситуаций являются статистически вероятными, то велика вероятность того, что отобранный консолидационный процесс принесет нулевую выгоду компании-консолидатору, а возможно – даже будет убыточным вложением.

Еще одним практическим применением методики является поиск «слабых мест». В случае отобранной компании ключевой риск-фактор – переоценка операционной синергии. Достижение данного синергетического эффекта является сложной задачей, поскольку требует хорошего понимания присоединяемого бизнеса, что возможно не во всех случаях.

Заключение

В статье была изучена проблема высокой доли неэффективных консолидационных процессов, не соответствующих ожиданиям менеджмента и собственников и приводящих к разрушению стоимости всего объединения. В качестве одного из возможных объяснений можно назвать высокую долю неопределенности в отношении результатов осуществления консолидации, и как следствие – высокую степень риска.

Поэтому для принятия решения о целесообразности осуществления консолидационного процесса важным представляется проведение количественной оценки влияния риск-факторов на конечный результат консолидации. В качестве основных были выделены шесть риск-факторов, которые можно классифицировать на рыночные и инвестиционные. Рыночные риски связаны с изменением чувствительности группы бизнес-единиц к внешней среде до и после консолидации, что вызвано усложнением структуры объединенной компании. Инвестиционные факторы являются стандартными рисками любого инвестиционного проекта и связаны с переоценкой возможных выгод и недооценкой возникающих затрат. Однако в консолидационном процессе инвестиционные факторы также имеют специфику, связанную с тем, что одной из потенциальных выгод является синергетический эффект, а в составе затрат также необходимо учитывать премию за контроль, уплаченную прежним собственникам консолидируемой компании.

Для оценки кумулятивного влияния всех факторов с учетом статистически значимых вероятностей наступления рисковой ситуации в статье используется методика имитационного моделирования, основанная на методе Монте-Карло. Для апробации результатов была предложена финансовая модель, основанная на чистых дисконтированных денежных потоках, возникающих в группе компаний без консолидации и с учетом ее осуществления.

Апробация методики проведена на базисе крупной промышленной корпоративной структуры – Группы ОАО «ММК». Результаты расчетов подтверждают гипотезу о высокой рискованности консолидационных процессов. Помимо этого, полученные результаты демонстрируют важную тенденцию: рассчитанное влияние риск-факторов выше, чем полученные в результате консолидации выгоды. Поскольку для расчетов использовались статистически вероятные отклонения, это может служить косвенным объяснением, почему столь высокая доля консолидационных процессов по факту оказываются неэффективными.

Список литературы Использование статистических методов и методов имитационного моделирования в анализе рисков осуществления консолидационных процессов

- Хусаинов, З.И. Оценка эффективности сделок слияний и поглощений: интегрированная методика/З.И. Хусаинов//Корпоративные финансы. -2008. -№ 1 (5). -С. 12-33.

- Иванов, А.Е. Генезис синергетического подхода в исследованиях слияний и поглощений: развенчание главного мифа о синергии/А.Е. Иванов//Финансы и кредит. -2013. -№ 42 (570). -С. 69-78.

- Damodaran, A. Investment valuation: Tools and Techniques for Determining the Value of Any Assets/A. Damodaran. -Wiley, 2011.

- Gaughan, P.A. Mergers, Acquisitions, and Corporate Restructurings/P.A. Gaughan. -4th ed. John Wiley & Sons, 2007.

- Ендовицкий, Д.А. Историко-логический анализ возникновения и развития интеграционных процессов в бизнесе/Д.А. Ендовицкий, И.В. Полухина//РИСК. -2011. -№ 2. -С. 209-214.

- Graaf A., Pienaar A.J. Synergies in mergers and acquisitions//SA Journal of Accounting Research. -2013. -№1 (27). -Р. 143-180.

- Атапина, Н.В. Сравнительный анализ методов оценки рисков и подходов к организации риск-менеджмента/Н.В. Атапина, В.Н. Кононов//Молодой ученый. -2013. -№ 5. -С. 235-243.

- Сазонов, А.А. Применение метода Монте-Карло для моделирования экономических рисков в проектах/А.А. Сазонов, М.В. Сазонова//Наука и современность. -2016. -№ 43. -С. 228-232.

- Nicholas Metropolis, Stanislaw Ulam. The Monte Carlo method//Journal of American Statistical Association. -1949. -Vol. 44, № 247. -P. 335-341.

- Соболь, И.М. Метод Монте-Карло/И.М. Соболь. -М.: Наука, 1968. -64 с.

- Лукашов, А.В. Метод Монте-Карло для финансовых аналитиков: краткий путеводитель/А.В. Лукашов//Управление корпоративными финансами. -2007. -№ 1(19). -C. 22-39.

- Eckstein J., Riedmueller S.T. YASAI: Yet Another Add-In for teaching elementary Monte Carlo simulation in Excel//RUTCOR Research Report. -2001. -№ 27.

- Иванов, А.Е. Синергетический оптимизм в российских интеграционных сделках: промышленный аспект/А.Е. Иванов, Е.Ю. Саломатина//Экономический анализ: теория и практика. -2015. -№ 7 (406). -С. 44-56.

- Рид, С.Ф. Искусство слияний и поглощений/С.Ф. Рид, А.Р. Лажу. -6-е изд. -М.: Альпина-Паблишер, 2011. -960 с.

- Roger Buehler, Dale Griffin, Johanna Peetz The Planning Fallacy: Cognitive, Motivational, and Social Origins//Advances in Experimental Social Psychology. -2010. -Vol. 43. -Р. 1-62.