Исследование динамики развития человеческого капитала персонала предприятия

Автор: Ахраменко Петр Геннадиевич, Швайба Дмитрий Николаевич

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 3 т.8, 2022 года.

Бесплатный доступ

В представленном материале рассматривается вариант анализа динамики социально-экономических показателей функционирования хозяйствующего субъекта по аналогии с динамикой индекса развития человеческого потенциала. В целом качество персонала хозяйствующего субъекта определяется степенью соответствия его характеристик базовым требованиям, вытекающим из основных целей хозяйствующего субъекта и базовых условий его деятельности, а также требованиями социума к устойчивому развитию человека (человеческого капитала) и, в целом, социально-экономическим отношениям. Для эффективного анализа качества персонала предлагается изучить наиболее важные его характеристики: стабильная занятость персонала, необходимый уровень образования, а также продуктивность осуществляемого труда (его добавленная ценность).

Индекс развития человеческого потенциала (ирчп), индекс развития производственного персонала (ирпп), человеческий капитал, стабильность персонала, образование, добавленная ценность

Короткий адрес: https://sciup.org/14123430

IDR: 14123430 | УДК: 338.22

Study of the dynamics of the development of the human capital of the staff of the enterprise

The presented material considers a variant of analyzing the dynamics of socio-economic indicators of the functioning of an economic entity by analogy with the dynamics of the human development index. In general, the quality of the personnel of an economic entity is determined by the degree of compliance of its characteristics with the basic requirements arising from the main objectives of the economic entity and the basic conditions of its activities, as well as the requirements of society for sustainable human development (human capital) and, in general, socio-economic relations. To effectively analyze the quality of personnel, it is proposed to study its most important characteristics: stable employment of personnel, the necessary level of education, as well as the productivity of the work carried out (its added value).

Текст научной статьи Исследование динамики развития человеческого капитала персонала предприятия

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 338.22

В каждой социально-экономической системе, каковой и является любой хозяйствующий субъект (предприятие, учреждение, организация), базовое соотношение затрат и результатов хозяйственной деятельности дает возможность определить уровень эффективности исследуемой системы. При этом главная проблема современной теории учета затрат, необходимых для содержания персонала заключается в том, что вложение ресурсов в развитие каждого конкретного работника, повышение его квалификации, а также укрепление здоровья рассматриваются как прямые производственные издержки, в то время как их, совершенно очевидно, следует учитывать в инвестициях в человеческий капитал. По мнению известных американских экономистов, нобелевских лауреатов Т. Шульца и Г. Беккера именно инвестиции в человеческий капитал (среди них: здравоохранение, образование, наука) гораздо более выгодно чем создание новых хозяйствующих субъектов. Однако на текущем этапе развития не существует общепринятых методов оценки инвестиций в развитие персонала и в каждом хозяйствующем субъекте управленческий персонал по своему усмотрению собирает необходимую информацию и оценивает стоимость используемой рабочей силы, изменений ее численности, затрат на корректировку структуры и качества персонала и т. д.

Понятие человеческий потенциал — это значительно более широкая категория, чем просто «человеческий капитал». Оно является лишь предпосылкой, базой для последующего получения дохода, так как существенная часть базовых способностей и возможностей человека могут не напрямую, а только косвенно влиять на размер этого ожидаемого дохода хозяйствующего субъекта, либо вообще на текущем этапе не обладать реальной способностью приносить выгоду [1, с. 11].

От объективной и эффективной оценки человеческого потенциала напрямую зависит качественная составляющая кадрового потенциала отдельных хозяйствующих субъектов и организаций, а открывающаяся возможность, благодаря этому фактору, корректировать состав необходимого персонала может существенно повышать конкурентоспособность конкретного хозяйствующего субъекта, а также увеличивать его прибыль.

В соответствии с практической методикой, предложенной экспертной группой при Программе развития Организации Объединенный Наций (ПРООН), совершенствование человеческого потенциала может рассматриваться как практическая возможность оценки в исследуемом интервале времени достижения национальных экономик по уровню благосостояния собственных граждан и других резидентов, задействованных в них.

Основная часть

Как отражение концепции экспертной группы ПРООН исследователями был предложен небезызвестный индекс развития человеческого потенциала, непосредственно отражающий три ведущих фактора социально-экономических процессов в жизни человека: долголетие, образованность, доход. Агрегируемые в ИРЧП указанные показатели используются ООН и Всемирным банком для сопоставления складывающегося уровня развития различных национальных экономик и условного разделения их на три основные категории: с высоким, со средним и низким уровнем ИРЧП. Создание данного индекса — одна из исследовательских попыток по-новому посмотреть на классическое понятие экономического роста, с тем, чтобы обеспечить закономерность, при которой развитие будет служить людям, а не люди - развитию.

При дальнейшем построении отдельных индексов наряду со значениями фактически складывающегося уровня показателей на практике используются фиксированные минимальные и максимальные значения, которые в нашем случае являются реперными точками для исследования. Для любой исследуемой компоненты обобщенного показателя ИРЧП будут рассчитываться отдельные индексы (индексы ожидаемой продолжительности жизни, достигнутого уровня образования, ВВП на душу населения и т. д.) по следующей формуле [2, с. 91]:

факт — min

Индекс =--------—, (1)

max — min где факт, min и max — фактическое минимальное и максимальное значение исследуемого показателя.

С целью определения практикоориентированных показателей динамики человеческого капитала персонала конкретного хозяйствующего субъекта по аналогии с упомянутым ИРЧП также применяем индекс развития производственного персонала (ИРПП) [3, с. 66].

В данном случае в качестве первого показателя используем коэффициент стабильности коллектива конкретного хозяйствующего субъекта (А), который можно определить отношением количества уволившихся сотрудников (по всем возможным причинам: собственное желание, нарушение трудовой или (и) технологической дисциплины и пр.) за календарный год к общему количеству промышленно-производственного персонала хозяйствующего субъекта. При этом при расчете следует учесть, что увольнение работников из хозяйствующего субъекта происходит, как правило, по собственному желанию, что фиксирует фактическое прекращение трудовых отношений с конкретным нанимателем как «добровольную текучесть» и, по сути, является доказательством следующего социальноэкономического явления: для указанных работников наличие удовлетворенности текущим процессом и результатами их труда ассоциируется в первую очередь с возможными перспективами самореализации, саморазвития, творческого труда посредством, в том числе, современных наукоемких технологий и техники, а сам их труд становится все более осмысленным, требующим специального (узкоспециализированного) образования и выполняющим значительную социально-экономическую функцию по всестороннему, полномасштабному раскрытию возможностей человеческого потенциала.

В качестве второго показателя предлагается выбрать уровень необходимого образования персонала, причем здесь нужно учесть не только фактическую динамику получения работниками высшего образования (В1), но также и специализированного среднего специального и профессионально-технического образования (В2). При этом наиболее обоснованным в исследовательской точки зрения показателем результата деятельности хозяйствующего субъекта как социально-экономической системы выступает величина добавленной ценности — C (третий результирующий показатель в представленном исследовании). Его величина может характеризоваться следующим соотношением:

C=Z+W, (2)

где Z — заработная плата и др. затраты, связанные с обеспечением работы персонала; W— текущая прибыль.

В отечественной литературе как правило используется термин «добавленная стоимость», который служит базой для начисления НДС.

При этом величину С целесообразнее называть не добавленной стоимостью, а добавленной ценностью, так как стоимость в первую очередь характеризует затраты ресурсов, а ценность — это то, как рынок и покупатели оценят полезность продукции конкретного хозяйствующего субъекта. Отметим также, что англоязычному термину «value added» и немецкоязычному термину «Mehrwert», часто используемым в зарубежных исследованиях и публикациях в русском языке соответствует термин «добавленная ценность», а не употребляемый на текущий момент термин «добавленная стоимость», который существенно искажает теоретическую и практическую экономическую сущность анализируемого явления [4, с. 162].

Количественные оценки указанных характеристик на практике могут быть получены либо в виде относительных исследовательских величин, выражаемых индексами стабильности персонала (характеризует занятость), уровня образования и добавленной ценности (характеризуют продуктивность затраченного труда), либо в виде рангов (место среди других хозяйствующих субъектов). Для последующего анализа продуктивности затраченного труда определим величину добавленной ценности по предлагаемой формуле (2). Причем все затраты, связанные с персоналом хозяйствующего субъекта, определим по формуле [5, с. 125]:

Z = ФОТ + Рп.п + Ро.т,(3)

где ФОТ — фонд оплаты труда, тыс руб.; Р п.п — расходы хозяйствующего субъекта на профессиональную подготовку персонала, тыс руб.; Р о.т — расходы хозяйствующего субъекта на охрану труда и технику безопасности, тыс руб.

Рп.п. = Оп ∙ Уз,(4)

где О п — общий объем товарной продукции, тыс руб.; У з — уровень затрат на подготовку кадров для хозяйствующего субъекта в общем объеме выпускаемой продукции, %.

Ро.т. = ФОТ ∙ Уо.т,(5)

где У о.т — уровень затрат на охрану труда от общего фонда оплаты труда, %.

На основании имеющихся данных о фонде оплаты труда (ФОТ), прибыли W, а также уровне затрат на подготовку кадров в общем объеме выпускаемой продукции Уз, и уровне затрат на охрану труда от общего фонда оплаты труда У о.т произведем практический расчет затрат хозяйствующего субъекта на персонал Z и добавленной ценности С. Данные расчеты производятся применительно к одному из показательных градообразующих хозяйствующих субъектов Республики Беларусь. Подробные результаты проведенного расчета представлены в Таблице 1.

Таблица 1

РЕЗУЛЬТАТЫ ИССЛЕДОВАТЕЛЬСКИХ РАСЧЕТОВ (в сопоставимых ценах по состоянию на 01.01.2021 г.)

|

Показатель |

Год |

|||||

|

1995 |

2000 |

2005 |

2010 |

2015 |

2020 |

|

|

Численность персонала, тыс чел. |

16,632 |

16,452 |

14,269 |

15,681 |

10,013 |

6,807 |

|

Текущая прибыль ( W ), тыс руб. |

22,72 |

42,11 |

92,98 |

106,21 |

91,05 |

92,12 |

Бюллетень науки и практики / Bulletin of Science and Practice Т. 8. №3. 2022

Показатель Год

|

1995 |

2000 |

2005 |

2010 |

2015 |

2020 |

|

|

Фактический уровень затрат на подготовку кадров (У з ) от общего объема реализованной продукции, % |

0,050 |

0,078 |

0,110 |

0,066 |

0,061 |

0,046 |

|

Фактический уровень затрат на охрану труда (У о.т ), от фонда оплаты труда, % |

1,8 |

2,2 |

2,3 |

2,4 |

2,0 |

2,6 |

|

Фактические затраты на персонал ( Z ), тыс руб. |

36,63 |

54,38 |

125,90 |

136,16 |

115,63 |

97,96 |

|

Добавленная ценность ( С ), тыс руб |

59,35 |

96,49 |

218,88 |

242,37 |

206,68 |

190,08 |

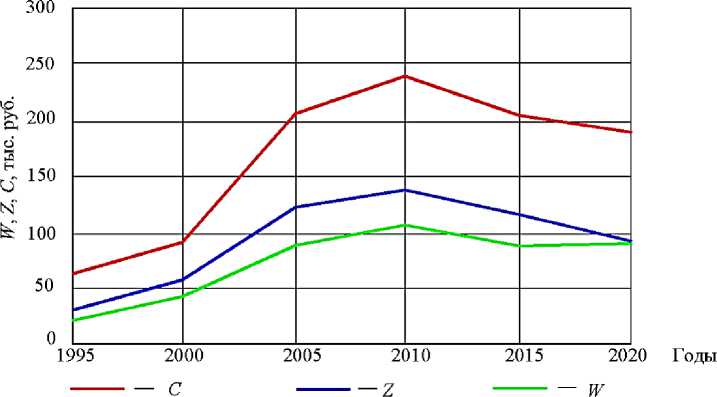

Для общей наглядности полученных результатов на Рисунке 1 представлены графики зависимости вычисленных нами показателей от использованного расчетного интервала времени.

Рисунок 1. Графики зависимости фактических показателей C , Z и W в используемом расчетном интервале времени

Последующий анализ результатов, представленных в таблице 1 и на рисунке 1 показал, что самые низкие из показателей затрат на персонал, а также прибыли и добавленной ценности пришлись на 1995 г., а фактические затраты на персонал (в которых основную удельную долю занимает заработная плата) начали планово снижаться, начиная с 2015 года, в первую очередь, в связи с объективным уменьшением численности работающих.

Таким образом располагая достоверными статистическими данными о степени фактической стабильности трудового коллектива хозяйствующего субъекта [6, 7], о сложившемся образовательном уровне персонала и о результативно рассчитанной величине добавленной ценности, мы получаем возможность рассчитать ИРПП за исследуемый период 1995–2020 гг.

Для первой искомой компоненты А — степени стабильности состояния персонала основными реперными точками выбраны: Аmin = 0,78 — т. е. значение ниже минимального коэффициента, демонстрирующего стабильность кадров в хозяйствующем субъекте за исследуемый период; Аmax = 0,90 — т. е. значение выше максимального, за этот же период. Для второй компоненты В — фактически сложившегося образовательного уровня персонала в качестве реперных точек выбраны: Вmin1= 10% — т.е. значение ниже минимального удельного веса работников хозяйствующего субъекта с высшим образованием в обобщенном составе персонала за исследуемый период; Вmax1 = 25% — т. е. значение, которое соответственно выше максимального; Вmin2 = 30% — т. е. значение ниже минимального удельного веса работников хозяйствующего субъекта со средним специальным и профессионально-техническим образованием в общем составе персонала за исследуемый период; Вmax2 = 50% — т. е. значение, которое соответственно выше максимального. Третья используемая компонента C — это, естественно, величина добавленной ценности (Таблица 1).

Для расчета ИРПП с целью получения возможности сопоставления указанного индекса не только в исследуемом временном периоде, но и в сопоставлении нескольких хозяйствующих субъектов, предлагается использовать показатель удельной величины добавленной ценности C уд , который возможно определить по предлагаемой формуле:

С

Суд = , ср.

где C — величина добавленной ценности, тыс. руб.; Ч ср. — среднесписочная численность промышленно-производственного персонала хозяйствующего субъекта, тыс чел.

Полученные результаты определения удельной величины добавленной ценности Суд представлены в виде Таблицы 2. На основе анализа имеющихся результатов выбраны следующие реперные точки: С уд min = 3,0 тыс руб., С уд max = 30 тыс руб.

Расчеты индексов компонент, произведенные по представленной выше формуле (1), также приведены в сводной Таблице 2.

|

Год С уд , тыс. руб. |

Таблица 2 РАСЧЕТНЫЕ ИРПП ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА Расчетные индексы компонент ИРПП А – индекс В – индекс образовательного уровня Индекс удельной постоянства В 1 – по высшему В 2 – по среднему величины состава образованию спец. и профтех. добавленной образованию ценности |

|

1995 3,57 |

0,583 0,458 0,021 0,354 0,253 0,410 |

|

2000 5,86 |

0,083 0,640 0,106 0,414 0,387 0,505 |

|

2005 15,34 |

0,583 0,723 0,457 0,588 0,420 0,615 |

|

2010 15,45 |

0,667 0,730 0,461 0,619 0,600 0,860 |

|

2015 20,64 |

0,083 0,800 0,653 0,512 0,660 0,940 |

|

2020 27,92 |

0,083 0,889 0,923 0,632 0,780 0,998 |

Результаты исследования по предлагаемой нами методике (Таблица 2) в целом должны вызывать определенный оптимизм у администрации любого хозяйствующего субъекта: ИРПП, как правило, поступательно увеличивается, а по сравнению с 1995 годом (0,354) в 2020 году (0,632) ИРПП вырос (+0,381) на 21% за счет роста, в первую очередь, показателя добавленной ценности (С), наиболее полно характеризующего результаты деятельности хозяйствующего субъекта как социально-экономической системы. Кроме этого можно отметить поступательный рост уровня образования персонала (как высшего, так и среднего специального, профессионально-технического). Две последние из указанных ступеней образования наиболее востребованы в хозяйствующих субъектах реального сектора экономики в настоящее время, так как они объективно испытывают острую нехватку именно высококвалифицированных рабочих основных и вспомогательных профессий. Необходимо также обратить исследовательское внимание на продолжающееся снижение показателя стабильности персонала хозяйствующего субъекта, характеризующего занятость. Увеличение количества увольнений, в основном, по инициативе самих работников может быть объяснено не столько неудовлетворенностью уровнем оплаты труда, что также, безусловно, имеет значение, но и другими социально-экономическим причинам. В социально-экономическом аспекте хозяйствующим субъектам необходимы перемены в управлении, максимальном использовании и развитии способностей собственных сотрудников, а также создании благоприятной психологической атмосферы в коллективах. При этом в экономической составляющей должна быть обеспечена высокая эффективность на каждом рабочем месте на основе постоянного организационного и технического совершенствования производственных процессов.

Заключение

В современных условиях развития национальной экономики существенно увеличивается потребность в принципиально новых измерениях и оценках основных компонентов человеческого капитала, которые будут способствовать возможности сопоставления уровня развития персонала различных хозяйствующих субъектов. Если ИРЧП показывает уровень жизни граждан того или иного государства, то предложенный ИРПП хозяйствующего субъекта и его отдельные компоненты предоставляют практические возможности, при прочих равных условиях, выявлять объективную приоритетность соответствующих направлений в кадровой, управленческой политиках хозяйствующего субъекта, совершенствования процессов подготовки и повышения квалификации собственного персонала, что в свою очередь формирует базу для улучшения качества выпускаемой продукции, перспектив расширения рынков ее сбыта и, как следствие, увеличение прибыли.

Список литературы Исследование динамики развития человеческого капитала персонала предприятия

- Ванкевич Е. В., Морова А. П., Новикова И. В. Управление региональным рынком труда при переходе к рыночной модели социальной политики в Беларуси. Витебск: Витебский гос. технолог. ун-т, 2004. 304 с.

- EDN: WABAWJ

- Рябушкин Б. Т. Социальная статистика. М.: Финансы и статистика, 2001. 480 с.

- Ахраменко П. Г. Формирование системы эффективной занятости персонала на машиностроительных предприятиях: дисс. … канд. экон. наук. Минск, 2011. 180 с.

- Генкин Б. М. Экономика и социология труда. М.: Норма, 2013. 464 с.

- Иванов Ю. Н. Экономическая статистика. М.: ИНФРА-М, 2004. 480 с.

- Швайба Д. Н. Теоритическо-методические основы обеспечения экономической и социальной безопасности Республики Беларусь. Минск: БНТУ, 2021. 232 с.

- Швайба Д. М. Прымяненне метадаў гарманiчных вагаў i ўзбуйненых эканомiка-статыстычных разлiкаў пры пошуку паказчыкаў сацыяльна-эканамiчнай бяспекi // Новая экономика. 2021. №1 (77). С. 306-313.