Исследование финансовых рисков в системе управления предприятием

Автор: Рудая К.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (76), 2021 года.

Бесплатный доступ

В статье, на основе анализа научной литературы, выявлено влияние финансовых рисков на деятельность хозяйствующих субъектов; уточнено понятие «финансовый риск», «рисковая среда», рассмотрена экономическая природа финансового риска и исследованы основные подходы к классификации финансовых рисков; предложены методы управления финансовыми рисками предприятия.

Финансовый риск, рисковая среда, классификация финансовых рисков, риск-менеджмент, управление

Короткий адрес: https://sciup.org/170183629

IDR: 170183629 | DOI: 10.24412/2411-0450-2021-6-2-168-171

Research of financial risks in the management system of the enterprise

Based on the analysis of scientific literature, the article reveals the influence of financial risks on the activities of business entities; clarified the concept of "financial risk", "risk environment", considered the economic nature of financial risk and investigated the main approaches to the classification of financial risks; methods for managing the financial risks of an enterprise are proposed.

Текст научной статьи Исследование финансовых рисков в системе управления предприятием

Изменчивость финансовой среды требует от субъектов хозяйствования системных изменений в подходах к управлению финансовыми рисками. Появление новых финансовых инструментов, изменение технологий производства, возрастание роли информации в принятии управленческих решений приводит к качественным и количественным изменениям в рисках, которые несут предприятия. В связи с этим возрастает необходимость концептуальных и практически значимых разработок в сфере управления финансовыми рисками. Последствия негативного влияния факторов, каковыми являются финансовые риски, напрямую зависят от качества управления ими. Большинство управленцев сегодня формируют решения, опираясь на интуицию и приобретенный опыт. Но для стабильного развития хозяйствующих субъектов необходимо принятие неординарных, но научно обоснованных решений.

Результаты исследования. Кризисные явления, которые происходили в стране, отрицательно повлияли на деятельность субъектов хозяйствования и их современное состояние. Именно в такой период развития сокращаются инвестиции, стареет и изнашивается основной капитал, освобождаются наиболее квалифицированные и молодые работники и т.д. То есть, предприятия работают в условиях повышенных рисков, что значительно усложняет процесс принятия эффективных решений.

Проблема управления финансовыми рисками является одной из ключевых в деятельности хозяйствующих субъектов. Она связана с возможностью потери устойчивого финансового состояния предприятия в процессе его деятельности и является обязательным элементом принятия любого хозяйственного решения [1].

Основной задачей для начала разработки мероприятий по предвидению действий рисков является проведение работы по их своевременной и правильной идентификации. Идентификация включает уточнение понятия и классификации рисков.

На основании анализа широкого круга публикаций выявлено, что многие ученые трактуют понятие риска однобоко, то есть как вероятность получения убытков, тогда как аспект появления новых возможностей не рассматривается вовсе. В статье обосновано дуализм понятия риска и необходимость учета полного спектра отклонений плановых показателей в современных условиях ведения бизнеса.

По результатам исследования, критического анализа и обобщения взглядов зарубежных и отечественных экономистов о сущности финансового риска в статье предложено придерживаться следующей трактовки этого понятия, а именно: как составляющую совокупного риска предприятия, связанную с волатильностью цен, структурой капитала и стоимостью предприятия, отражающий вероятность изме- нения внутренних и внешних факторов, влияющих на хозяйствующий субъект в процессе его финансово-хозяйственной деятельности и сопровождающих каждое финансовое решение.

В современной научной литературе [15] финансовый риск является сложной категорией и при ее определении встречаются следующие подходы:

-

1. Финансовый риск как экономическая категория. Определение финансового риска с точки зрения экономической деятельности предприятия, то есть формирование ресурсов, капитала, получения доходов и т.д. [2].

-

2. Финансовый риск как вероятностная категория. Оказывается в возможности наступления (ненаступления) рискового события [1-3].

-

3. Финансовый риск как категория неопределенности финансовых результатов, обусловленная непредсказуемостью уровня доходности финансовых операций [4].

-

4. Финансовый риск как категория оценки, определяется степенью доходов или убытков, которые могут возникнуть из-за обладания какими-либо финансовыми инструментами [5].

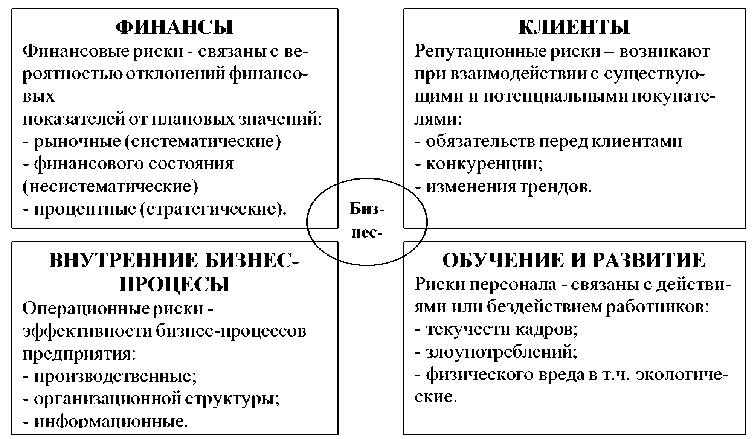

Обобщены подходы ученых к классификации рисков и выявлено, что много разногласий возникает при определении финансового риска в общей структуре рисков предприятия, отсутствует единое мнение по разделу предпринимательского риска по видам. Систематизирована классификация рисков на основе проекций сбалансированной системы показателей (рисунок 1).

Виз нес-

КЛИЕНТЫ

Репутационные риски - возникают при взаимодействии с существующими и потенциальными покупателями:

- обязательств перед клиентами

- конкуренции;

- изменения трендов.

ОБУЧЕНИЕ И РАЗВИТИЕ

Риски персонала - связаны с действиями или бездействием работников: - текучести кадров;

- злоупотреблений;

- физического вреда в т.ч. экологические.

ФИНАНСЫ

Финансовые риски - связаны с вероятностью отклонений финансовых показателей от плановых значений: - рыночные (систематические) - финансового состояния (несистематические)

- процентные (стратегические). /

ВНУТРЕННИЕ БИЗНЕС-ПРОЦЕСЫ

Операционные риски -эффективности бизнес-процессов предприятия:

- производственные;

- организационной структуры;

- информационные.

Рис. 1. Классификация рисков предприятия

Указанное деление рисков является достаточно удобным с точки зрения дальнейшей классификации и планирования рисков. Он позволяет четко идентифицировать возможные риски, группировать и разграничивать ответственность за каждый вид риска. Использование такой классификации открывает дальнейшие возможности для учета рисков в сбалансированной системе показателей, что позволяет своевременно корректировать стратегию предприятия.

Разработанная классификация позволяет более четко определить характер фи- нансового риска, который влияет на предприятие. С каждой группой рисков связаны определенные меры по снижению и управлению ими. Поэтому, имея перед собой вышеприведенный перечень существующих видов финансовых рисков, лицо, принимающее решение, может отнести риски, влияющие на предприятие, в конкретных группах и, исходя из этого, за короткий срок предоставить рекомендации относительно каждого вида риска, пользуясь общепризнанными методами и разработанными непосредственно для конкретной ситуации. Такой подход позволит принять верные тактические решения относительно дальнейшего управления предприятием [4].

Управление рисками представляет собой такой процесс воздействия на субъект хозяйственной деятельности, при котором обеспечивается максимально широкий диапазон охвата возможных рисков, их разумное (обоснованное) принятие и возведение степени их влияния на субъект хозяйствования до минимально возможных пределов, а также разработка стратегии поведения данного субъекта в случае реализации конкретных видов рисков [35]. Управление рисками – это управленче- ская деятельность, направленная на классификацию, идентификацию, анализ и оценку, разработку путей защиты от риска [3].

Существующий инструментарий методов управления финансовыми рисками достаточно разнообразен и используется на практике для снижения влияния рискообразующих факторов на деятельность предприятий. Несмотря на отраслевую специфику предприятий и разнообразие форм собственности субъектов экономической деятельности в большинстве случаев ис- пользуются классические методы управления рисками: страхование, хеджирование, распределение (или декомпозиция риска), диверсификация, минимизация (соответствующее управление активами и пассивами предприятия) и предотвраще- ния (отказ от связанной с риском операции) [3].

Заключение. Финансовый риск предприятия связан с его хозяйственной деятельностью и сопровождает каждое финансовое решение. Характерными чертами финансового риска является значительно высокий уровень неопределенности по сравнению с другими хозяйственными рисками и тенденция к постоянному осложнению. Доказано, необходимость рассмотрения как негативных, так и положительных аспектов финансового риска. Существующие классификации рисков, в т.ч. и финансовых, обычно не адаптирова- ны к практике деятельности отечественных предприятий, поэтому деление рисков всоответствии с проекцией сбалансированной системы показателей значительно повысит эффективность управления рисками. Предложено сузить видовую классификация рисков к трем основным направлениям: рыночные (систематические), финансового состояния (несистематические) и процентные (стратегические), которые, в свою очередь, расширяются в соответствии с ситуацией на предприятии. [1-3]. В то же время заметим, что выбор конкретного подхода к регулированию финансового риска хозяйствующего субъекта должен базироваться на учете текущего состояния развития финансовой системы, а также системы регулирования финансовых отношений в ней.

Список литературы Исследование финансовых рисков в системе управления предприятием

- Гольтяева Л.А. Механизм диагностики рисковой среды экономической системы ЭС / Л. А. Гольтяева // Бизнес Информ. - 2008. - № 9. - С. 6-10.

- Морозова А.М. Оценка предпринимательских рисков в современной экономике РФ / А.М. Морозова, А.А. Деревянко // Международный журнал гуманитарных и естественных наук. - 2018. - №4. - С. 232-238.

- Морозова А.М. Теоретические основы формирования системы управления рисками на предприятиях / А.М. Морозова, М.В. Бороненко // Материалы III Всероссийской научно-практической конференции "Отраслевые особенности развития экономики регионов" (07 ноября 2017 г.). - Керчь: ФГБОУ ВО "КГМТУ", 2017. - С. 35-38.

- Васин С.М. Управление рисками на предприятии: учебное пособие / С.М. Васин, В.С. Шутов. - М.: КНОРУС, 2010. - 304 с.

- Тэпман Л.Н. Риски в экономике / Под ред. проф. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2002.