Исследование фондового рынка Украины на основе применения событийного анализа

Автор: Малышенко Константин Анатольевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 т.10, 2017 года.

Бесплатный доступ

В исследовании приведены разработанные базовые принципы анализа событий для совершенствования прогнозирования рыночной конъюнктуры. Целью исследования является создание теоретических основ событийного анализа фондового рынка и их эмпирическое подтверждение. Данный вид анализа позволит более полно учесть общие тенденции развития фондового рынка. Для этого в работе представлен математический аппарат исследования с раскрытием теоретического базиса и генезиса предложенного метода. Кроме того, проведён статистический анализ фондового рынка как традиционными статистическими методами, так и с применением инструментов событийного анализа, прежде всего информационной эластичности. Эмпирическая проверка по данным о курсах валют и индексах ПФТС и Украинской биржи (Украина) позволила установить связь между событиями и изменениями индексов, выявить несколько случаев избыточной реакции, что может быть свидетельством инсайдерского воздействия. Среди авторов наиболее заметных работ последнего времени по данной тематике необходимо отметить Н. Тума и М. Ханна, Оуэна Хьюмпейджа и других. В своих исследованиях они достаточно полно раскрывают значение событийного анализа для целей прогнозирования, связь данного вида анализа с гипотезой эффективности рынка, его методы и подходы. Вместе с тем имеется ряд актуальных задач, которые будут решены в данном исследовании, - это раскрытие связи между событием и изменением курса, определение возможных реакций рынка на различные типы событий, а также определение таких понятий, как: событие, событийный профиль и событийный анализ фондового рынка. Поскольку события экономического или политического характера способны влиять на поведение рынка в течение временного периода длительностью до нескольких недель, месяцев и даже лет, очевидно, что применение фундаментального анализа оправданно только с учетом долгосрочного прогнозирования. Ценностная позиция автора по рассматриваемой проблематике заключается в увеличении доверия инвесторов к отечественному рынку ценных бумаг, повышении его прозрачности и, как следствие, ликвидности. Данный подход является основой создания новой предметной области анализа влияния событий на биржевую динамику.

Гипотеза эффективных рынков (гэр), эластичность, фондовый рынок, эффективный рынок, информационная эффективность

Короткий адрес: https://sciup.org/147109917

IDR: 147109917 | УДК: 336.764/.768 | DOI: 10.15838/esc.2017.1.49.13

Текст научной статьи Исследование фондового рынка Украины на основе применения событийного анализа

Реакция рынка на события экономического характера во многом связана с исторически сложившимся в стране типом эффективности рынка. Фондовый рынок постсоветских стран только формируется и, соответственно, обладает слабой информационной эффективностью, что характерно для достигнутого уровня развития экономики. Событийный анализ основывается на исследовании реакции рынка на значимые события. Чем больше время реакции и чем меньше ее однозначность, тем слабее эффективность рынка. Таким образом, значение событийного анализа заключается в его мошной индикативной функции. Данный вид анализа является тем методом, который позволит прогнозировать отечественный фондовый рынок и оценивать эффективность работы государственных органов, регулирующих его деятельность. Событийный анализ фондового рынка – это вид экономического экспресс-анализа с целью определения влияния событий на изменение котировок рынка ценных бумаг. Его возникновение связано прежде всего с ростом влияния фондового рынка на экономику стран, снижением доверия к традиционным источникам информации и расширением использования компьютерных техноло- гий, позволяющих анализировать большие объёмы информации о событиях экономической и политической жизни общества. Кроме того, он лишён таких недостатков фундаментального анализа, как субъективизм экспертов, трудоёмкость, значительная стоимость и длительность всего процесса. Технический анализ при всей своей простоте остаётся достаточно субъективным инструментом и поэтому не позволяет увидеть истинные причины изменения котировок, не всегда даёт однозначные ответы.

Таким образом, проблемой исследования является обеспечение объективной оценки конкурентной свободы осуществления сделок на фондовом рынке на основе применения событийного анализа. Необходимость проведения событийного анализа фондового рынка заключается в том, что фактически данный вид анализа служит наиболее эффективной процедурой, позволяющей получить релевантные данные в условиях несовершенной системы раскрытия информации. Данная проблема возникает вследствие информационной асимметрии – ситуации, при которой один из контрагентов сделки более информирован об объекте купли-продажи. Необходимо отметить, что информа- ционная асимметрия возникает как результат действий заинтересованных лиц, например инсайдеров, и наблюдается на любом рынке. В результате падает доверие к информационным источникам, и вследствие этого снижается уровень активности и ликвидности фондового рынка в целом. Актуальность проведенного исследования заключается в необходимости обеспечения прозрачности рынка, справедливых условий осуществления сделок, в устранении внешнего влияния на фондовый рынок, без чего он не станет привлекательным для инвесторов, а эффективность рынка представляет тот индикатор, который показывает степень его развития. Для решения задач информационного обеспечения субъектов фондового рынка разработаны инструменты проверки информационной эффективности в границах предложенного событийного анализа, который позволит дать объективную оценку конкурентной свободы осуществления сделок, так как базируется на первичных данных о событиях и котировках.

Теории событийного анализа посвящено немало исследований, хотя это достаточно новое явление в практике анализа фондового рынка. В этой связи стоит упомянуть работы зарубежных учёных Н. Тума и М. Ханна1 (1970), Оуэна Хьюмпейджа2 (1984), Домингеса и Франкеля3 (1993), Бена Уорвика4 (1996). Среди украинских авто- ров необходимо отметить А.В. Зиненко5, которая рассматривала событийный индикатор, а также российских учёных Н. Кли-марева и С. Студникова6, предлагающих универсальную классификацию событий, рассматриваемых в финансовых исследованиях, и других авторов. Однако необходимо раскрыть связь между событием и изменением курса, понять возможные реакции рынка на различные типы событий. И прежде всего – дать определение таких понятий, как «событие», «событийный профиль» и «событийный анализ».

Под событием понимается изменение статуса, измеряемого дискретной переменной, принимающей счетное количество взаимно исключающих значений. Единицами анализа могут выступать индивиды, группы и организации, страны, политические объединения, культурные процессы. Для предсказания времени наступления события строят модель, подобную регрессионному уравнению.

События могут иметь качественные, количественные и временные характеристики. Текущее событие – это то событие, которое рассматривается в данный момент. Относительно текущего события все события подразделяются на уже минувшие и еще не наступившие (прошедшие и будущие). Для любого текущего события событийной истории, если только данное событие не является первым или последним в истории, известны прошедшие и будущие события. У самого первого события нет известного прошлого, а у последнего – не из- вестно будущее. На событийном рынке никогда не бывает ни затиший, ни катастроф. Быстрее или медленнее, но любое событие будет завершено. Моментом завершения события фиксируется время начала следующего события. События следуют одно за другим и образуют при этом блоки событий. Продолжительность событий различна, а их смена не линейна во времени. Событие идентифицируется временем своего начала и завершения и является аналогом времени. Блок событий – это последовательность событий, определяющих состояние рынка как совокупность событий, входящих в блок. На событийном рынке четко прослеживается цикличность блоков событий.

Событие рассматривается как функция всех предшествовавших ему событий. Так, текущее событие – это результат (следствие) всех предшествовавших ему событий текущего блока событий. Текущий блок событий есть следствие предшествовавших ему блоков событий и т.п. В то же время текущее событие есть одна из причин цепочки событий, которые последуют за ним. Конкретный способ объединения событий-предшественников, текущего события и последующих событий в блок событий является событийным профилем рынка. Таким образом, событие – это те изменения в социально-экономической жизни общества, которые значительно влияют на экономикопсихологические основы формирования конъюнктуры на фондовом рынке. Событийный анализ – это вид экономического экспресс-анализа с целью определения влияния событий на изменение котировок фондового рынка.

Событийный технический анализ – это прогнозирование цены с помощью изучения проекций истории и их графических образов. Прогнозирование заключает- ся в интерполяции событий прошедшего участка истории и аппроксимации полученных результатов в будущее7.

Событийный анализ – это вид экономического экспресс-анализа для определения влияния событий на изменение котировок фондового рынка.

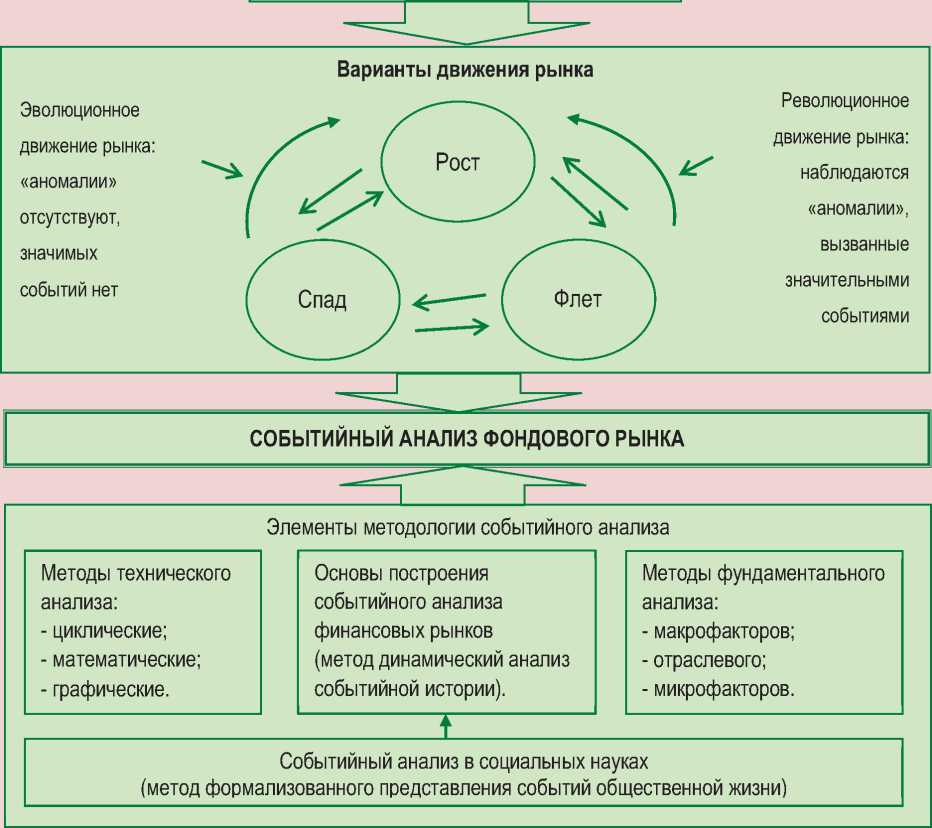

Философско-психологическое обоснование методологии событийного анализа представлено в диалектическом единстве событий и динамики курса ценных бумаг (рис. 1) . Методология предложенного анализа включает следующие элементы:

– объектом методологии событийного анализа выступает связь «событие – индекс (динамика курса)»;

– предметом методологии является совокупность методов и инструментов событийного анализа;

– целью методологии событийного анализа является определение критериев неэффективности рынка в статистическом виде в условиях дефицита релевантной информации.

В качестве общего инструмента выступает информационная эффективность фондового рынка, реализуемая через комплекс различных методов. Данный комплекс включает в себя как традиционные статистические приёмы и методы, так и авторские, основанные на информационной эластичности.

Проблемой методологии событийного анализа является несовершенство системы раскрытия информации и, как следствие, снижение доверия к традиционным источникам данных об изменениях динамики фондового рынка, что характерно и для фундаментального, и для технического анализа фондового рынка в целом. В качестве гипотезы методологии событийного анализа использована ГЭР в её модифи-

Рисунок 1. Событийный анализ: теоретический базис и генезис метода*

|

Теории фондового рынка |

||||

|

ГЭР |

||||

* Составлено автором.

цированном виде – сформулированная в четырёх теоретически обоснованных формах (дополненная нулевой формой, когда рынок не связан с экономикой государства и на события практически не реагирует).

Методом событийного анализа выступает информационная эластичность как индикатор информационной эффективности. Предлагаемый метод обеспечивает идентификацию незавершенных блоков событий и прогнозирование ненаступивших событий из этих блоков на основе идентичности событий, породивших незавершенный блок, с событиями, ранее порождавшими уже завершенные блоки событий. В настоящее время активно разрабатываются количественные подходы к описанию влияния политических и макроэкономических событий (новостей) на финансовые рынки. Единой методологии так называемого стресс-тестирования (stress testing) сценарного событийного моделирования рынков не создано. Инвестиционные компании США и Европы используют событийный анализ для повышения эффективности управления своим бизнесом. Интерес к анализу событий связан с возможностью предсказывать изменения цен, волатильность и объём торгов на рынке ценных бумаг.

В отличие от классического событийного анализа (Р. Болл и П. Браун (Ball and Brown)8 и Ю. Фама и другие9), предполагающего рациональность субъектов рынка, их реакции зачастую носят нелинейный (иррациональный) характер. Кроме того, нередко при проведении данного анализа наблюдается проблема «класторинга» – когда одновременно возникают сопутствующие события, не учтенные в модели. Определение эффективности возможно только в дихотомическом формате: либо «да» (рынок эффективен), либо «нет» (рынок неэффективен). Предложенный авторский подход имеет ряд существенных преимуществ, так как учитывает нелинейность (иррациональность) реакций субъектов рынка, носит объективный характер и предполагает интервальный результат.

Событийный анализ – это относительно новый инструмент, призванный улучшать торговые стратегии инвесторов. Он тесно связан с теорией поведенческих финансов и в каком-то смысле вступает в противоречие с ГЭР, которая гласит, что любая доступная информация уже отражена в ценах акций. Это условие делает невозможной попытку превзойти рынок в длительный период времени посредством использования известной на рынке информации.

Таким образом, нам необходимо начать с определения влияния события в контексте его влияния на изменение биржевых цен и, как следствие, индексов.

Расчёт событийного профиля дня. Ранее было приведено определение понятия «событие», из которого следует невозможность выделить и ограничить влияние конкретного события и обосновать связь с котировками акций. Таким образом, не само событие воздействует на рынок, а комплекс событий, некоторый ансамбль событий, как это принято называть в теории информации. Назовём такой ансамбль событийным профилем дня. Событийный профиль дня – это комплекс событий (ансамбль), представленный в формальной форме путём присвоения веса различным событиям в зависимости от его типа и их суммирования.

Отличие предложенного подхода в том, что классифицированным событиям присваивается вес в зависимости от различных характеристик. Соответственно событийный профиль дня будет рассчитан по следующей формуле:

IvP = Zn0 Wv x Wt X wd X Wf X wp X w x Wl, (1) ивент-единиц, где Wv – вес вида события (от 1 до 6 в соответствии с видами событий, за исключением слухов и ожиданий, вес которым присваивается в зависимости от сферы самого события: например, если слухи (ожидания) носят политический характер, им присваивается вес в 6 единиц, как и политическому событию);

Wt – вес типа события (от 1 до 3);

Wd – вес длительности воздействия (от 1 до 2);

Wf – вес типа влияния (от -1 до 1);

Wp – вес места возникновения (от 1 до 2);

Ws – вес силы воздействия (от 1 до 3);

Wl – вес уровня анализа (от 1 до 3);

n – количество событий.

Единица измерения – ивент-единица, она носит условный характер и является субъективным показателем энтропии при формировании экспертной оценки. Естественно, все веса имеют целочисленное значение.

Применение данного подхода базируется на следующих условиях:

-

1. Определение видов событий, которые будут использоваться для событийного профиля дня (целесообразно будет рассматривать следующие виды событий: политические, экономические, социологические, технологические, экологические, слухи и ожидания). Большее количество видов событий неудобно, так как психологически их оценить человек обычно не в состоянии.

-

2. Определение «весов» события (при этом необходимо достаточно условно их разбить на группы по весу). Определения «веса» события обычно носит субъективный характер. Предоставление информации в СМИ несколько отличается по структуре и методам подачи, в особенности по времени. Для целей анализа вышеуказанным категориям (всего семь) присвоены веса: 6 – для политических, 5 – форс-мажор; 4 – для экономических, 3 – для социологических, 2 – для технологических, 1 – для экологических событий. Особая категория – слухи и ожидания – им вес присваивается в зависимости от типа этого события. Если слухи политические – соответственно вес будет равен 6, о чём уже говорилось выше.

-

3. Определить направление влияния события: повышающее ( ↑ ) или понижающее ( ↓ ), то есть «медвежье» или «бычье» событие.

-

4. Провести классификации по другим, разработанным ранее и присвоить им соответствующие веса.

Расчёт ивент-фактора дня. Ивент-фак-тор дня отличается от событийного профиля дня на сохранённое влияние предыдущих дней, то есть он будет включать влияние не только событий, произошедших за какой-то отдельный день, но и влияние всех предыдущих дней, естественно, в определённом временном отрезке. Он может быть рассчитан по следующей формуле:

IFi = IvPi + I vPi-2 /4 + ( IvPi-1 + IvPi-2 /2)/2, (2)

где IF – ивент-фактор дня, в ИЕ;

IvP – событийный профиль, в ИЕ;

i – дата событийного дня в рассматриваемом периоде.

Расчёт информационной эластичности. Отдельно необходимо остановиться на предлагаемом нами методе информационной эластичности рынка. Суть данного метода состоит в следующем. Гипотеза эффективного рынка (ГЭР) характеризуется немедленной реакцией курсовых разниц на изменение существующей информации. Рынок является наиболее эффективным по отношению к поступившей информации в том случае, если данная информация влечет за собой мгновенное и полное отражение в цене активов. На реальных рынках ценных бумаг степень эффективности рынка может быть различной, и чем дольше рыночные цены приспосабливаются с новой информации, тем менее эффективен рынок. Украинский рынок ценных бумаг трудно считать конкурентоспособным до такой степени, чтобы он был эффективен без внешнего давления или контроля. Это происходит по целому ряду причин.

Во-первых, существует монополия на информацию и полулегальная инсайдеров-ская торговля. Обязательным условием эффективного рынка как свободно-конкурентного служит отсутствие монополии на информацию. Информация является общедоступной и одновременно приходит ко всем инвесторам. На эффективном рынке, где участники стремятся получить максимальную прибыль, любое несоответствие цен будет быстро устранено. На украинском рынке инсайдерская информация становится источником прибыли.

Во-вторых, на украинском рынке слабо используются методы регулирования рынка, проверенные практикой экономически развитых стран Запада. Суть такого регулирования заключается в том, что если вычесть штрафы, то прибыль от инсайдерской торговли должна оказаться ниже, чем от стратегии «купил и держи».

Если субъект рынка имеет какую-либо важную информацию, он становится её «информационным монополистом». А если он эту монопольную власть решает использовать в своих корыстных целях, тогда возникает инсайдерское воздействие, которое отражается на деятельности всего рынка. Степень этого воздействия определена нами как «информационная эластичность», а именно: соотношение характеристики информационного потока и изменения курса ценных бумаг. На этом понятии необходимо остановиться более подробно. Как известно, эластичность (греч. elasticos – гибкий) – численная характеристика изменения одного показателя (например, спроса или предложения) к другому показателю (например, цене или доходу). Эластичность является производной одного показателя по другому: изменение одного показателя, обусловленное приращением другого показателя на единицу. Как видно из определения, необходимо представить изменение информационного потока в каких-то дискретных величинах. Это значит, что события общественно-политической жизни необходимо представить в абсолютно определённых и конкретных цифрах. Таким образом, нам следует начать с определения влияния события в контексте его влияния на изменение биржевых цен и, как следствие, индексов.

Событие – то, что имеет место, происходит, наступает в произвольной точке пространства–времени; значительное происшествие, явление или иная деятельность как факт общественной или личной жизни.

Попытки формализовать события уже предпринимались, однако численно определить информационные характеристики события можно, лишь применив поряд- ковую шкалу. Её использование вполне возможно, достаточно вспомнить микроэкономический подход к оценке потребительского поведения. Соответственно, субъекты рынка являются «потребителями» ценных бумаг и, следовательно, все характеристики потребительского поведения им также присущи. Результатом классификации событий в течение дня будет предложенный ивент-фактор (IFi, формула 2). Однако этот показатель будет не просто оцениваться статистически, но и использоваться для оценки информационной эластичности по следующей формуле:

М или ДР

Е1е = --- , (3)

Д/Pi ’ где ЕIe – коэффициент информационной эластичности;

∆ I или ∆ P – изменение индекса биржи или котировки ценной бумаги, выраженное в процентах;

MIFi – среднее изменение ивент-фактора i -го дня.

Как видно из формулы, рассчитывается среднее изменение ивент-фактора. Кроме того, будет использована и скользящая средняя. Это необходимо сделать, чтобы размах значений коэффициента имел меньший диапазон, так как количество событий может значительно отличаться по отдельным дням. Использование средних величин даст возможность это влияние нивелировать. Скользящая средняя также позволит «сгладить» влияние отдельного дня, что соответствует влиянию одного дня на другой и забыванию. То есть при расчёте изменения ивент-фактора его базовое значение берётся по модулю. Это сделано для того, чтобы, при наличии предыдущего отрицательного ивент-фактора, последующий отрицательный фактор не уменьшал, а, наоборот, усиливал его, что будет правильно исходя из логики формирования данного показателя. Далее определимся с возможными значениями коэффициента и их интерпретацией (табл. 1). Как видно из приведенной таблицы, коэффициент имеет два «полюса»: либо рынок не связан с экономикой – и события не вызывают реакцию рынка, либо рынок проявляет активность на фоне событийного затишья, что косвенно подтверждает инсайдерское воздействие. Однако в обоих случаях рынок является информационно

Таблица 1. Значения коэффициента информационной эластичности фондового рынка и их интерпретация

|

Значение коэффициента |

Форма эластичности |

Интерпретация |

Тип рыночной структуры |

|

ЕIe< экстремальных значений |

Абсолютно неэластичный |

Множество событий не находят отражения в динамике курсов – фактически рынок не связан с экономикой государства. Рынок неэффективен. |

Монополия (монопсония) |

|

0,09 < ЕIe< 0,9 |

Неэластичный |

Рынок слабо реагирует на события внутри страны, его доля в общем экономическом обороте незначительна. Рынок эффективен в слабой форме. |

Олигополия |

|

Е Ie ≈ 1 (0,9 < ЕIe< 1,1) |

Единичная эластичность |

События напрямую влияют на динамику курсов. Рынок эффективен. |

Монополистическая конкуренция |

|

1,1 < ЕIe< экстремаль ных значений |

Эластичный |

Курсы ценных бумаг (или индекс биржи) активно реагирует на события. Рынок эффективен в сильной форме. |

Совершенная конкуренция |

|

ЕIe = экстремальным значениям* |

Абсолютно эластичный |

Цены (индекс) значительно изменяются без видимых причин (события, которые могут вызвать такие изменения, практически отсутствуют). Угроза инсайдерского воздействия. Рынок не эффективен. |

Монополия |

|

* Экстремальное значение определяется эмпирически на основе анализа выбросов (составлено автором). |

|||

неэффективным. Таблица содержит в последнем столбце тип рыночной структуры. Данный показатель приведен здесь в связи со сформулированной дополнительной нулевой формой информационной эффективности, в соответствии с типами рыночных структур.

Таким образом, логически увязывается теоретическая основа методики представленного исследования.

Далее покажем практическое применение предложенного метода. Прежде всего, необходимо описать созданную событийную базу исследования. Данная база, первоначально созданная в виде таблицы EXEL, охватывает временной период с 3 мая 2008 по 31 декабря 2013 г., а именно 1857 дней (то есть фактически за пять лет). В качестве источника информации использовались различные новостные ин-тернет-ресурсы. Кроме того, база содержит данные о курсе доллара США к гривне и индексы ПФТС и Украинской биржи, для чего были использованы данные официальных сайтов НБУ, ПФТС и УБ.

Кодировка событий и другие подготовительные процедуры включали следующие действия:

– всем событиям были присвоены веса, рассчитанные в ивент-еденицах;

– далее все веса событий были агрегированы по вертикали, то есть индекс одинаковых событий (если зарегистрировано несколько событий одного вида) были суммированы;

– следующее действие – это суммирование событий по горизонтали – расчёт событийного профиля.

Расчёт ивент-фактора и событийного профиля дня. После этого был рассчитан событийный профиль дня по формуле 1 и ивент-фактор дня по формуле 2. Расчёт коэффициента информационной эластичности был проведен по формуле 3. Проверку

ГЭР с использованием коэффициента информационной эффективности целесообразно провести в несколько этапов:

-

1. Рассчитаем критериальные границы коэффициента информационной эластичности.

-

2. Проведём группировку данного коэффициента в зависимости от типа эластичности.

-

3. Определимся с особенностями событийных конфигураций, вызывающих смену тренда (связь выбросов и событий) и др.

-

4. Рассчитаем критериальные границы коэффициента информационной эластичности.

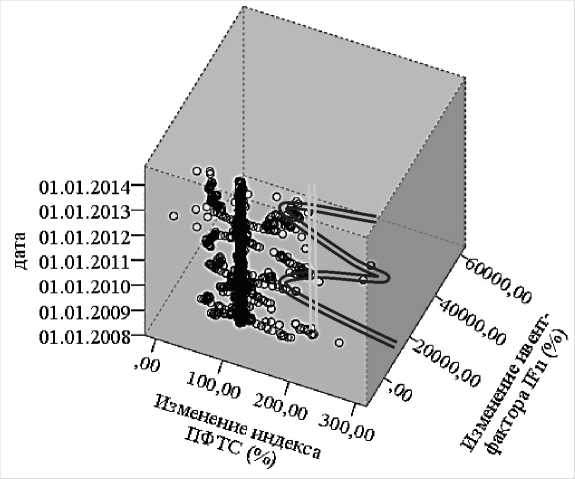

Определимся с количеством групп наблюдений. С этой целью построим диаграмму рассеяния (простой разброс и с временной привязкой). Диаграммы строятся по двум координатам: изменение индекса ПФТС и изменение ивент-фактора, дня – для простого разброса и по трём координатам и добавим дату (рис. 2).

Данные показатели, а именно изменения индекса и ивент-фактора выбраны в качестве координат, так как они являются элементами формулы (3) информационной эластичности. Однако, как видно из диаграмм, чёткого выделения определённых групп не наблюдается – сказывается большое количество случаев (вместе с тем на рис. 2 двойной линией выделен W -образный «перечёркнутый» след, о котором речь пойдет ниже). Чтобы решить данную проблему, воспользуемся более мощным инструментом – кластерным анализом. Суть метода заключается в формировании групп на основе предварительно заданных переменных.

Для определения оптимального количества кластеров решающее значение имеет показатель, выводимый под заголовком «коэффициенты».

Рисунок 2. Диаграмма рассеяния ∆ПФТС и ∆IFn с временной привязкой (выделен W -образный след рассеяния точек-объектов)*

* Составлено автором.

Под этим коэффициентом подразумевается расстояние между двумя кластерами, определенное на основании выбранной дистанционной меры с учётом предусмотренного преобразования значений. В данном случае это квадрат евклидового расстояния, определенный с использованием стандартизованных значений (табл. 2) . На данном этапе, где эта мера расстояния между двумя кластерами увеличивается скачкообразно, процесс объединения в новые кластеры необходимо остановить, так как в противном случае были бы объединены уже кластеры, находящиеся на относительно большом расстоянии друг от друга.

В рассматриваемом случае – это скачок с 20,483 до 99,389. Это означает, что после образования пяти кластеров объединения не производятся, а результат с пятью кластерами является оптимальным.

Оптимальным считается число кластеров равное разности количества наблюдений (в данном случае: 1850) и количество шагов, после которого коэффициент увеличивается скачкообразно (шаг 1845). Таким образом, оптимальное число групп составляет пять, что соответствует ранее сделанному предположению о видах информационной эластичности. После этого, естественно, с помощью специальной программы, где есть соответствующая функция отбора пяти максимальных и минимальных значений (выбросы) коэффициента, определимся с численными границами экстремальных (крайних) групп (табл. 3) :

Из таблицы следует, что экстремальным значением будет величина ≈ ±3.

Преобразуем таблицу 1 в таблицу следующего вида, где укажем рабочие критерии (табл. 4):

Таблица 2. Порядок агломерации (рассчитано на основе базы данных «База событий информационной эффективности фондового рынка Украины 2008–2013 гг.»)10

|

Шаг |

Объединение в кластеры |

Коэффициенты |

Шаг, на котором кластер появляется впервые |

Следующий шаг |

||

|

Кластер 1 |

Кластер 2 |

Кластер 1 |

Кластер 2 |

|||

|

1 |

1790 |

1857 |

0,000 |

0 |

0 |

2 |

|

2 |

2 |

1790 |

0,000 |

0 |

1 |

4 |

|

3 |

1725 |

1732 |

0,000 |

0 |

0 |

4 |

|

1844 |

882 |

1315 |

10,809 |

0 |

0 |

1847 |

|

1845 |

2 |

11 |

15,379 |

1843 |

1842 |

1848 |

|

1846 |

239 |

1386 |

20,483 |

1841 |

0 |

1848 |

|

1847 |

882 |

1309 |

99,389 |

1844 |

0 |

1849 |

|

1848 |

2 |

239 |

230,134 |

1845 |

1846 |

1849 |

|

1849 |

2 |

882 |

1631,989 |

1848 |

1847 |

1850 |

|

1850 |

2 |

1756 |

109673,216 |

1849 |

0 |

0 |

|

Примечание. Здесь и далее источником является указанная база данных. |

||||||

Таблица 3. Предельные (экстремальные) значения коэффициента информационной эластичности

|

Значения |

Номер случая |

ЕIe |

|

|

Максимальные |

1 |

1386 |

17,96238 |

|

2 |

239 |

14,33097 |

|

|

3 |

1053 |

12,69184 |

|

|

4 |

1238 |

3,91086 |

|

|

5 |

1141 |

3,40330 |

|

|

Минимальные |

1 |

882 |

-45,0109 |

|

2 |

1315 |

-41,7232 |

|

|

3 |

1309 |

-33,5341 |

|

|

4 |

1695 |

-5,28390 |

|

|

5 |

1236 |

-4,38490 |

Таблица 4. Критериальные значения коэффициента информационной эластичности фондового рынка и их интерпретация11

|

№ п/п |

Значение коэффициента |

Форма эластичности |

Интерпретация |

Тип рыночной структуры |

|

1. |

Е Ie ≤ – 5 |

Абсолютно неэластичный |

Рынок неэффективен |

Монополия (монопсония) |

|

2. |

– 5 < ЕIe ≤ 0,9 |

Неэластичный |

Рынок эффективен в слабой форме |

Олигополия |

|

3. |

Е Ie ≈ 1 (0,9 < ЕIe< 1,1) |

Единичная эластичность |

Рынок эффективен |

Монополистическая конкуренция |

|

4. |

1,1 < Е Ie ≤ 3 |

Эластичный |

Рынок эффективен в сильной форме |

Совершенная конкуренция |

|

5. |

ЕIe > 3 |

Абсолютно эластичный |

Угроза инсайдерского воздействия. Рынок неэффективен |

Чистая монополия |

-

10 А. с. 2015620988 РФ, «База данных «База событий информационной эффективности фондового рынка Украины 2008–2013 гг.»» Рос. Федерация: зарегистрирована в государственном реестре программ для ЭВМ г. / К.А. Малышенко (РФ); заявлено 3.04.2015; опубл. 20.07.2015, Бюл. № 7. – 1 с.

-

11 Малышенко К.А. Информационная эффективность фондового рынка: монография / К.А. Малышенко. – Симферополь: АРИАЛ, 2014. – 443 с.

В соответствии с выбраными границами сгруппируем рассматриваемые значения предложенного коэффициента в пять групп:

-

1. Группа – значения Е Ie – абсолютно неэластичные – при наличии значительных событий рынок не реагирует.

-

2. Группа – значения Е Ie – неэластичные – при наличии значительных событий рынок реагирует слабо.

-

3. Группа – значения Е Ie – имеющие единичную эластичность – при наличии значительных событий рынок реагирует пропорционально.

-

4. Группа – значения Е Ie – эластичные – при наличии значительных событий рынок реагирует в большем масштабе.

-

5. Группа – значения Е Ie – абсолютно эластичные – при отсутствии значительных событий рынок имеет значительные реакции.

Под реагированием здесь имеются в виду значительные изменения индексов, превышающие обычные флюктуации.

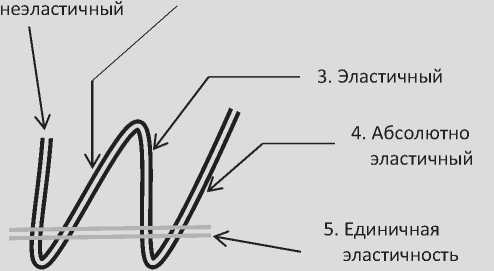

Вернёмся к рисунку 2 и представим его более схематично, при этом сделаем привязку выделеных подмножеств, имеющих след W -образной формы с привязкой к определёнными выше (табл. 4) формам эластичности (рис. 3) . Из приведенной схемы видно, что имеется пять групп (это соответствует и результатам кластерного анализа), которые содержат значения коэффициента информационной эластичности от абсолютно неэластичных до абсолютно эластичных.

Линия, которая проходит через все группы, содержит случаи с единичной эластичностью, и, соответственно, переход от одной группы приблизительно проходит через данную область.

Рисунок 3. Схематичная диаграмма рассеяния с привязкой к формам эластичности*

2008 2009 2010 2011 2012

1. Абсолютно

2. Неэластичный

Дата

Изменение ивент-фактора, %

* Составлено автором.

Кроме того, полученная совокупность случаев может быть описана в виде нескольких функций регрессии и быть использована для прогнозирования. В этом заключается её теоретическое значение. Необходимо отметить, что: во-первых не все точки точно вошли в выделенные группы – часть их разбросана возле данных линий – четко вхождение точек-объектов наблюдается только на графиках теоретических зависимостей; во-вторых, трёхмерная форма несколько искажает восприятие схемы, однако, если вспомнить график спроса на фондовом рынке, имеющий ступенчатую форму, приведенный рисунок ему в той или иной форме соответствует, и, в-третьих, данный график содержит в качестве точек-объектов не абсолютные, а относительные величины (коэффициенты) и они могут иметь погрешности. После этого по эмпирическим данным авторской базы была проведена группировка коэффициентов с присвоением им соответствующих номеров групп. Таким образом, в событийной базе возникает новая переменная – номер группы («ГРУППА»), частоты которой представлены в таблице 5.

Группа 1 и 5 ожидаемо (исходя из установленного нами диапазона для выбросов) содержат по пять случаев, или 0,3% от всей совокупности. Наиболее многочисленная вторая группа содержит 99,0% всех случаев. В третьей группе всего 2 случая, или 0,1%. Четвёртая группа включила всего 7 случаев, или 0,4% от общего числа.

Таким образом, можно сделать вывод о том, что фондовый рынок Украины в основном является неэластичным, то есть рынок эффективен в слабой форме, что соответствует такому типу рынка, как олигополия. Данный итог подтверждает вывод, ранее сделанный в результате использования стандартных традиционных статистических процедур. Однако предложенный метод позволяет анализировать ежедневную динамику поведения рынка и оценивать его эффективность при проведении мероприятий государственной политики в области финансов.

Проведём анализ по предложенной методике, также в разрезе отдельных лет (кварталов или помесячно) анализируемого периода, чтобы оценить, насколько изменилась структура рынка (доли отдельных групп ЕIe ) (табл. 6).

Таким образом, за анализируемый период было выявлено пять подозрительных случаев (пятая группа в таблице), когда рынок проявлял активность, явно не соответствующую событийному профилю. Один случай в 2008 году и по два случая в 2011 и 2012 году. Возможно, это проявление инсайдерского воздействия. Выявленные случаи показывают, что событийный фон не соответствовал реакциям рынка, а именно: значительные изменения индекса в ту или иную сторону не находят объяснения, нет видимых событийных причин, вызвавших такие выбросы. Это и подтверждается высокими коэффициен-

Таблица 5. Количество случаев по группам Е Ie (частотный анализ)

|

Группа |

Частоты |

Доля, % |

Накопленная доля, % |

|

1,00 |

5 |

0,3 |

0,3 |

|

2,00 |

1838 |

99,0 |

99,2 |

|

3,00 |

2 |

0,1 |

99,4 |

|

4,00 |

7 |

0,4 |

99,7 |

|

5,00 |

5 |

0,3 |

100,0 |

|

Итого |

1857 |

100,0 |

- |

Таблица 6. Количество случаев в каждой группе Е Ie по годам

Необходимо выяснить, что происходило в эти дни и в последующие за этой датой пять дней, чтобы выяснить возможные причины и исключить ошибочность выводов по причине пропуска какого-то события регистратором, формировавшим событийную базу. При более подробном изучении событийного фона по указанным выше датам, где были отмечены значительные изменения, особых причин для них не наблюдалось. Исключение составляет только 21 ноября 2011 года, когда был принят «Порядок составления, подачи запросов на публичную информацию и ее получения в Государственной комиссии по ценным бумагам и фондовому рынку», что, безусловно, могло повлиять на котировки, так как теперь инвестор в соответствии с этим законом мог получить гораздо больше сведений об объекте инвестирования. Последующие события имели незначительный характер, например 25 ноября было изменено «Положение о порядке определения чистой стоимости активов негосударственного пенсионного фонда (открытого, корпора- тивного, профессионального)», к тому же произошедшее фактически через 4 дня. Следует отметить, что данное событие не было «замечено» при регистрации событий и объясняет необходимость рассмотрения «по сути» любого случая выбросов. В остальные дни ситуация была значительно сложнее. Так, 22 августа 2011 и 27 июля 2012 года особых событий не наблюдалось – их нет в событийной базе, к тому же их не обнаружено и при более подробном анализе, проведенном по этим датам. Вместе с тем последующие дни содержат события, связанные с юридической стороной ведения операций на фондовом рынке, законодательной и инструктивной базой. Так, на следующий день от даты выброса – 23 августа принято восемь документов и 25 августа – ещё один, но не менее важный – «О внесении изменений в „Правила рассмотрения дел о нарушении требований законодательства на рынке ценных бумаг и применения санкций”». По выбросу 27 июля 2012 года ситуация аналогичная: 30 июля (а это следующий рабочий день после даты выброса) принимаются три достаточно важных документа; кроме того, 1 и 6 августа были приняты законы, также связанные с фондовым рынком. Аналогична ситуация и по выбросам 27.12.2008 и 29.02.2012, когда в течение последующих дней (на следующий рабочий день) принимаются законодательные акты, связанные с фондовым рынком, однако в эти дни были опубликованы и общеэкономические законы, и правительственные решения, связанные с ценообразованием на газ, что затрагивает практически все предприятия, котировки акций которых используются для расчёта биржевого индекса.

Таким образом, были получены эмпирические подтверждения значительной точности (в четырёх случаях из пяти) использования предложенной методики для выявления инсайдерского воздействия, что свидетельствует о возможности её применения для целей пруденциального надзора операций, совершаемых на фондовом рынке соответствующими контролирующими органами.

Первопричиной инсайдерского воздействия является несовершенство системы регулирования фондового рынка стран с развивающейся экономикой, что позволяет использовать её для получения монопольной власти и сверхдоходов, вследствие чего нередко нарушаются права мелких инвесторов, прежде всего, на информацию. Несмотря на то, что ГЭР фактически является идеализацией, которая не в полной мере отражает реальное состояние, она служит измерителем относительной эффективности рынков, в чём заключается практическое значение построенного на её основе событийного анализа. Для его применения нужно иметь совершенную систему раскрытия информации, которая, к сожалению, в странах СНГ еще недостаточно развита. Тем не менее можно констатировать:

-

1. Приведенный подход позволяет провести исследования гипотезы эффективного рынка в условиях недостаточного информирования на основании событийного анализа. Для этого в работе обоснован авторский метод событийного анализа оценки информационной эффективности, разработана теоретическая основа по формированию событийной базы исследования и др.

-

2. На основе эмпирического исследования были определены критериальные значения коэффициента информационной эластичности фондового рынка и их интерпретация, выделены пять групп в соответствии с типами рыночных структур и с их помощью проведена группировка всех наблюдений.

-

3. В результате группировки было выявлено пять подозрительных случаев, когда рынок проявлял активность, явно не соответствующую событийному профилю, и были получены эмпирические подтверждения значительной точности (в четырёх случаях из пяти) использования предложенной методики для выявления инсайдерского воздействия.

Список литературы Исследование фондового рынка Украины на основе применения событийного анализа

- А. с. 2015620988 РФ, «База данных «База событий информационной эффективности фондового рынка Украины 2008-2013 г.г.»» Рос. Федерация: зарегистрирована в государственном реестре программ для ЭВМ г./К.А. Малышенко (РФ); заявлено 3.04.2015; опубл. 20.07.2015, Бюл. № 7. -1 с.

- Блищик, С.Л. Проблеми та перспективи розвитку фондового ринку України/С.Л. Блищик//Управлiння розвитком. -2011. -№ 9 (108). -С. 65-67.

- Дамодаран, А. Инвестиционная оценка. Инструменты и техника оценки любых активов: пер. с англ./А. Дамодаран. -М.: Альпина Бизнес Букс, 2004. -1342 с.

- Дэвис, М.Х.А. Линейное оценивание и стохастическое управление/М.Х.А. Дэвис; пер. с англ.: М.В. Бурнашева, А.А. Новикова; под ред. А.Н. Ширяева. -М.: Наука, 1984. -205 с.

- Зиненко, А.В. Событийный индикатор финансового рынка/А.В. Зиненко//Вестник Сибирского аэрокосмического университета им. ак. Решетнева, МФ: сб. науч. тр. -Красноярск: СибГАУ, 2006. -Вып. 6 (13). -С. 126-129.

- Климарев, Н.В. Методологические проблемы применения метода событийного анализа в финансовых исследованиях/Н.В. Климарев, С.С. Студников//Вестник Московского университета. -Серия 6: Экономика. -2011. -№ 6. -С. 58-67.

- Малышенко, К.А. Информационная эффективность фондового рынка: монография/К.А. Малышенко. -Симферополь: АРИАЛ, 2014. -443 с.

- Мошенский, С.З. Трансформационные процессы на мировых рынках ценных бумаг/С.З. Мошенский//Финансы Украины. -2009. -№ 7. -С. 54-63.

- Шевченко, И.Г. Порядок и хаос рынка акционерного капитала России/И.Г. Шевченко. -М.: Упр. персоналом, 2003. -216 с.

- Academic Economics: Strengths and Fouls After Considering Interdisciplinary Needs. /Herb Kay Undergraduate Lecture University of California, October 3, 2003.

- Bondt, W. De. Does the Stock Market Overreact. /W. De Bondt, R. Thaler.//Journal of Finance. 1985. № 40. P. 793-808.

- Becker K.-G., Finnerty J., Friedman J. Economic news and equity market linkages between the U.S. and U.K.//Journal of Banking and Finance 19. 1995. 1191-1210 р.

- Dominguez, Kathryn M. Does foreign exchange intervention work? /Kathryn M. Dominguez, Jeffrey Frankel//Institute for International Economics. Washington, DC, 1993.

- Fama, Eugene Efficient Capital Markets: A Review of Theory and Empirical Work /E. Fama//Journal of Finance. -1970. -25. -Р. 383-417.

- Fama, E.F. Fisher L, Jensen M.C., Roll R. "The Adjustment of Stock Prices to New Information" //International Economic Review, 10(1). 1969. pp. 1-21. URL: http://links.jstor.org/sici (дата обращения: 21.03.2016).

- Holland, J.H. Adaptation in Natural and Artificial systems /J.H. Holland. 2nd. ed. S. 1. -The MIT Press, 1992.

- Humpage, Owen F. Dollar Intervention and the Deutschemark-Dollar Exchange Rate: A Daily TimeSeries Model /Owen F. Humpage//Working Paper 8404. Federal Reserve Bank of Cleveland, 1984.

- Shefrin, H. The Disposition to Sell Winners Too Early and Ride Losers Too Long: Theory and Evidence /H. Shefrin, M. Statman.//Journal of Finance. 1985. № 40. -Р. 777-790.

- Simon, H. Administrative Behaviour: A Study of Decision Making Processes in Administrative Organization /H. Simon. -New York, 1947.

- Tuma, N.B. Dynamic analysis of event histories /N.B. Tuma, M.T. Hannan, L. P. Groeneveld//American Journal of Sociology, 1979. 349. 820. 854. p.

- Tversky, A. Prospect Theory: An Analysis of Decision under Risk./Tversky A., Kahneman D. -S. I., Econometrica, 1979.

- Warwick, Ben Event trading: profiting from economic reports and short-term market inefficiencies Event Trading /Ben Warwick//Hardcover. Chicago : Irwin, 1996.