Исследование и сравнительный анализ актуальных методологий оценки эффективности бюджетных расходов с применением системного подхода

Автор: Кигим Г.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (77), 2024 года.

Бесплатный доступ

Целью данного исследования является изучение и сравнительный анализ актуальных методологий оценки эффективности бюджетных расходов с применением системного подхода. В работе были рассмотрены сущность и особенности применения различных подходов, включая бенчмаркинг с методами экономического моделирования, анализ программных документов федерального уровня, программное бюджетирование и многокритериальный анализ принятия решений. Для наглядного понимания методов показан алгоритм их реализации на конкретных примерах в различных ситуациях. Результаты анализа показывают, что каждый метод имеет свои преимущества и может быть эффективно применен для оценки эффективности бюджетных расходов. В то же время в работе отмечается сложность реализации и модификации некоторых подходов. Данное исследование способствует лучшему пониманию указанных методологий и определению их применимости в различных ситуациях.

Бенчмаркинг, критерии эффективности, оценка эффективности бюджетных расходов, многокритериальный анализ принятия решения, программное бюджетирование, системный подход

Короткий адрес: https://sciup.org/14130615

IDR: 14130615 | УДК: 336.66 | DOI: 10.47629/2074-9201_2024_2_113_123

Study and comparative analysis of current methodologies for assessing the effectiveness of budget expenditures using a systematic approach

The purpose of this study is to study and compare current methodologies for evaluating the effectiveness of budget expenditures using a systematic approach. The paper considered the essence and features of the application of various approaches, including benchmarking with economic modeling methods, analysis of federal-level program documents, program budgeting and multi-criteria analysis of decision-making. For a clear understanding of the methods, the algorithm of their implementation is shown using specific examples in various situations. The results of the analysis show that each method has its advantages and can be effectively applied to assess the effectiveness of budget expenditures. At the same time, the work notes the complexity of their implementation and modification of some approaches. This study contributes to a better understanding of these methodologies and to determining their applicability in various situations.

Текст научной статьи Исследование и сравнительный анализ актуальных методологий оценки эффективности бюджетных расходов с применением системного подхода

Всвязи с непростой экономической ситуацией в Российской Федерации и нахождением нашей национальной экономики в переходном состоянии, повышение эффективности расходов региональных бюджетов становится одной из основных задач перед учеными и практикующими общественными деяте- лями. В настоящее время эта проблема все больше привлекает внимание исследователей, но не имеет достаточно разработанных методов оценки, что ограничивает возможности обоснования расходов и принятия решений. Оценка эффективности расходов бюджетов субъектов Российской Федерации требует создания доступной и объективной системы, которая позволит определить резервы снижения расходов и повышения их эффективности. Развитие методов оценки эффективности расходов региональных бюджетов и применение системного подхода в этом процессе могут способствовать более обоснованному планированию и выработке многовариантных решений, учитывающих потребности и интересы всех сторон. Таким образом, исследование методологий для оценки эффективности бюджетных расходов с применением системного подхода является актуальным и востребованным в настоящий момент.

Системный подход к научным исследованиям рассматривали И.П. Алдохин, П. Друкер, Э.Р. Семенова, В.А. Тихомиров, А.И. Уемов [1]. Изучение оценки эффективности бюджетных расходов описано в работах многих отечественных учёных, таких как М.М. Суюнчев М.М. с соавторами [2], Е.Н. Акерман с соавторами [3], И.А. Соколов и И.Н. Филиппов [4], Р.А. Тихонов и С.С. Вьюнов [5] и др. Однако, несмотря на все эти научные достижения, анализ методов оценки эффективности бюджетных расходов с позиций системного подхода до сих пор остается недостаточно изученным, что подчеркивает важность и актуальность проведения данного исследования.

Методологическая основа исследования представлена следующими методами: аналитическим, сравнительным анализом, графической и табличной интерпретацией, синтезом и абстрактно-логическими для формирования выводов.

Региональные бюджеты играют ключевую роль в обеспечении различных сфер жизни, включая социальную защиту, инфраструктуру, образование и здравоохранение. Однако ограниченные бюджетные ресурсы требуют эффективного и оптимального использования, чтобы достичь максимального социально-экономического воздействия. Для достижения этой цели применяется системный подход, который предполагает рассмотрение бюджетных расходов в контексте их влияния на систему в целом, включая социальные, экономические и экологические аспекты. Это означает то, что оценка эффективности не только ограничивается финансовыми показателями, но и учитывает долгосрочные воздействия и достижение стратегических целей регионального развития.

В дальнейшем ключевые методологии используются для оценки эффективности бюджетных расходов, позволяя учитывать различные аспекты и критерии при определении наилучших вариантов распределения бюджетных средств и достижения максимальной социально-экономической отдачи. Так, стоит упомнять о бенчмаркинге (Benchmarking) как о методе, который помогает регионам учиться на примере лучших практик других регионов, организаций или субъектов и применять их для достижения оптимальной эффективности бюджетных расходов.

Бенчмаркинг может осуществляться различными методами в разных странах. Например, в ряде стран, таких как Норвегия, Австрия, Германия и Финляндия, используется метод анализа функционирования среды (Data Envelopment Analysis, далее – DEA) для регулирования электросетевых компаний, позволяя оценить эффективность компаний на основе соотношения между входными (ресурсы) и выходными (продукты) параметрами [2]. Путем использования методов линейного программирования определяется граница производственных возможностей, и компании, находящиеся на этой границе, считаются наиболее эффективными. DEA-анализ может быть комбинирован с анализом стохастических границ производственных возможностей (Stochastic Frontier Analysis, далее – SFA), который основывается на эконометрическом анализе и предполагает стохастическую производственную функцию [3].

Выбор между методами DEA и SFA в значительной степени зависит от специфики исследования, предположений о производственной функции и доступности данных. Метод SFA обеспечивает более точные и интерпретируемые результаты за счет использования регрессионного анализа с параметрами. Однако применение SFA может быть сложным, особенно в случаях, когда форма производственной функции неизвестна. DEA, в свою очередь, является более гибким методом, который не требует предположений о форме функции и позволяет сравнивать эффективность различных единиц анализа. Однако он может страдать от проблем недостаточности данных и «проклятия размерности» [3].

В российской практике регионов также можно найти примеры использования методов бенчмаркинга для оценки эффективности бюджетных расходов, что объясняется рядом существующих проблем. Во-первых, рыночная цена производимых благ не наблюдаема, поскольку зачастую они производятся только государством. Во-вторых, отсутствует показатель эффективности деятельности государства, отличный от показателя прибыли для частных фирм. В-третьих, есть сложность в подборе параметров, отражающих качество предоставления услуг, а не только их объем. В результате применяются «стандартные» подходы, основной особенностью которых является оценка не абсолютной, а сравнительной результативности [4]. Например, для анализа эффективности расходов на медицинское обслуживание в разных регионах РФ можно сравнивать показатели качества и доступности медицинских услуг, уровень затрат и результативность в области здравоохранения. Анализ лучших практик и опыта успешных регионов может помочь выявить проблемные аспекты и разработать реко- мендации по оптимизации расходов и улучшению качества медицинского обслуживания. Аналогичным образом можно проводить сравнение эффективности расходов на развитие инфраструктуры в разных регионах РФ, анализируя показатели ресурсной эффективности, качества услуг и социальной значимости проектов.

Помимо анализа бенчмаркинга, в научной литературе также рассматриваются и другие методологии оценки эффективности бюджетных расходов с применением системного подхода. Например, Т.А. Вершило отмечает, что эффективность использования бюджетных средств достигается либо использованием наименьшего объема средств, либо использованием определенного бюджетом объема средств [5]. С.И. Чепуров считает, что принцип эффективности использования бюджетных средств может быть реализован в сфере государственных закупок только за счет сочетания нормирования и обоснования закупок [5]. М.М. Булгакова рассматривает оценку эффективности бюджетного процесса через квалиме-трические и векторные методы затрат и результатов, включая реализованные государственные функции и социальные аспекты государственных услуг [5]. И.Е. Ильина, Е.Н. Жарова и С.П. Бурланков предлагают использовать индикаторы влияния результатов научноисследовательских и опытно-конструкторских работ (далее – НИОКР) на конкурентоспособность и инновационное развитие отраслей экономики [5].

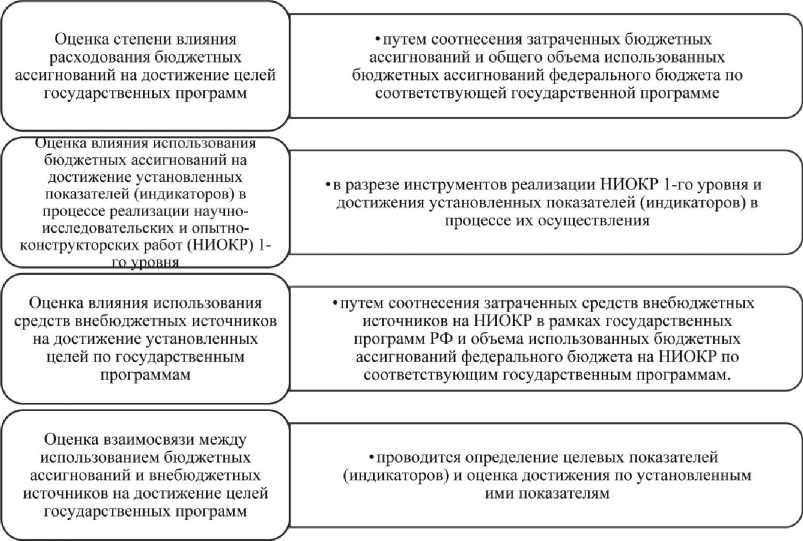

В сравнении с другими методами, подход Р.А. Тихонова и С.С. Вьюнова представляет собой комплексный анализ эффективного расходования бюджетных ассигнований на НИОКР, учитывая как планирование, так и влияние расходования средств на достижение целей соответствующих государственных программ и использующий для этого анализ программных документов федерального уровня для оценки эффективности расходования бюджетных ассигнований на НИОКР. Работа предлагает следующие основные этапы к оценке эффективности расходования средств (см. Рисунок 1).

Применение данного подхода позволяет установить наличие или отсутствие взаимосвязи между расходованием средств по всем источникам финансирования на НИОКР и достижениям показателей (индикаторов), а также покажет, насколько использование указанных средств влияет или не влияет на достижение целей государственных программ РФ.

Следующая методология – это программное бюджетирование (Program Budgeting), которая позволяет установить связь между целями и задачами бюджетирования, и программами, и проектами, реализуемыми с использованием бюджетных средств. Его основная цель – более целенаправленное и эффективное использование бюджетных ресурсов, учи- тывая потребности и приоритеты государства.

Согласно предложенной С.В. Фруминой методике, эффективность бюджетных расходов оценивается по трем группам показателей [6]. Первая группа критериев связана с эффективностью расходов на государственные программы и непрограммную часть бюджета. Вторая группа – параметры эффективности расходов для реализации ключевых мероприятий. Третья группа – критерии эффективности для различных видов бюджетных расходов.

В предложенной методике В.П. Васильевой и Р.Я. Саметовой оценка эффективности бюджетных расходов основана на трех ключевых экономических показателях, которые включают бюджетную эффективность субъекта Российской Федерации, качество оказания бюджетных услуг и результативность деятельности исполнительных органов власти [6]. В данном аспекте инструментарий анализа бюджетных расходов включает оценку результативности программно-целевого прогнозирования затрат, выявление неэффективного использования бюджетных средств, а также формирование мотивационного механизма для сокращения неэффективных затрат. Оценка бюджетных выгод осуществляется путем учета налоговых поступлений, упущенных доходов, таможенных сборов и пошлин, а также прироста прямых иностранных инвестиций и других экономических выгод, которые государство получает от оказания бюджетных услуг.

Дискуссии на данную тему имеют достаточно длительный характер, но фактически все они основаны на одинаковой точке зрения на имеющиеся методы оценки эффективности бюджетных средств в рамках программного бюджетирования (см. Таблицу 1).

Сравнительный анализ позволит определить, какие методы лучше соответствуют конкретным целям оценки эффективности бюджетных расходов. Например, если важным фактором является социальная или экономическая польза проекта, то методы CBA или CEA могут быть более подходящими. Если же основной целью является экономия затрат, то метод минимизации затрат может быть предпочтительным. При этом основы CBA являются общепризнанными и применяются как в международной практике, так и в России на основе основных принципов рационального капитализма и концепций рационального выбора. В России метод CBA широко используется для оценки финансовой и экономической эффективности проектов и программ, особенно в государственном секторе экономики. Различные организации, включая Минэкономразвития РФ и Счетную палату РФ, разработали методологические подходы и методику для оценки экономической эффективности [8]. Кроме этого, в работе [8] показан опыт использования метода CBA для оценки эффективности различных типов производства электроэнергии в Сибири. Количественный

Оценка кассового исполнения сводной бюджетной росписи учитываются изменения в соответствующем году по каждому инструменту реализации НИОКР

Определение уровня востребованности средств по каждому инструменту реализации НИОКР

Это важный этап, поскольку эффективность расходования средств в значительной мере зависит от планирования

Определение ранга на основании уровня востребованности

-

• соответствующий ранг, соблюдающий следующие критерии: максимальный уровень востребованности -100 %, высокий уровень востребованности — 95,0-99,9 %, низкий уровень востребованности - 80,0-94,9 %, неудовлетворительный уровень востребованности - 0,079,9 %

Рисунок 1. Методика оценки эффективности бюджетных расходов на НИОКР [5]

анализ основывается на монетизированной оценке воздействия на окружающую среду, здоровье и различные экономические аспекты, включая субсидии, теневые цены и временную стоимость денег. Качественный анализ рассматривает факторы, которые сложно оценить в денежном выражении, но они играют важную роль в достижении долгосрочных целей, таких как общее благо.

В рамках проведенного исследования в работе были проанализированы три типа электростанций в Сибири: угольная, газовая и солнечная. Монетизированная оценка полной стоимости производства электроэнергии позволила сравнить эти альтернативы. Результаты показали, что субсидии и теневые цены оказывают большее влияние на формирование стои- мости электроэнергии, чем негативные экстерналии. Несмотря на высокие выбросы вредных веществ, угольная генерация остается дешевым и доступным источником энергии в Сибири. Возобновляемые источники энергии (далее – ВИЭ) пока зависят от субсидий, но их отмена не приводит к значительным потерям и позволяет держаться близко к безубыточности. Для повышения конкурентоспособности ВИЭ-генерации важно снизить капитальные затраты. Вывод заключается в том, что текущие рыночные цены на электроэнергию в Сибири не отражают подлинной стоимости, которая включает в себя и нефинансовые эффекты. Необходимо учитывать как денежные, так и скрытые внерыночные влияния, такие как деградация окружающей среды и потеря общественной

Таблица 1

Методы программного бюджетирования для оценки эффективности бюджетных расходов [6; 7]

|

Методы |

Описание метода |

Преимущества |

Недостатки |

|

Анализ издержек и выгод (cost benefit analysis – CBA) |

Аналитический инструмент, который используется для оценки тождества или разницы между издержками и выгодами проекта с учетом всех возможных подходящих факторов. Главная цель метода CBA – определить, имеет ли проект право на существование, при условии, что выгоды превышают издержки. |

|

|

|

Метод издержек и результативности (cost-effectiveness analysis – CEA) |

Подход, который оценивает результаты проекта или программы без учета их стоимости. Результаты могут быть выражены в терминах социальных, экономических или экологических показателей. |

|

|

|

Метод издержек и полезности (cost-utility analysis – CUA). |

Основан на измерении полезности от реализации проектов различной направленности и определения величины их издержек. Каждый проект рассматривается индивидуально, а результаты измерений издержек и полезности могут быть как единственными, так и множественными. Они не являются специфичными и могут быть измерены в единых величинах. |

|

|

|

Метод минимизации затрат |

Данный метод сводит принятие решения к простому выбору наиболее дешевого варианта при одинаковом качестве. |

|

|

Окончание таблицы 1

Следовательно, с использованием анализа издержек и выгод можно определить, будет ли данное вложение бюджетных средств эффективным для региона, и сделать обоснованный выбор в пользу или против реализации проекта.

Стоит, однако, отметить, что в большинстве российских регионов применяется все-таки метод интегральной оценки эффективности государственных программ, который представляет собой присвоение весовых коэффициентов различным элементам программы, таким как цели, задачи, планирование, управление, мониторинг, результативность и эффективность [9; 10]. Например, Московская область применяет методику, включающую 108 показателей социальной, экономической и инфраструктурной эффективности. Каждому показателю присваивается весовой коэффициент, также используется шкала оценки: более 70 баллов – высокая эффективность; от 50 до 70 баллов – нормальная эффективность; менее 50 баллов – низкая эффективность.

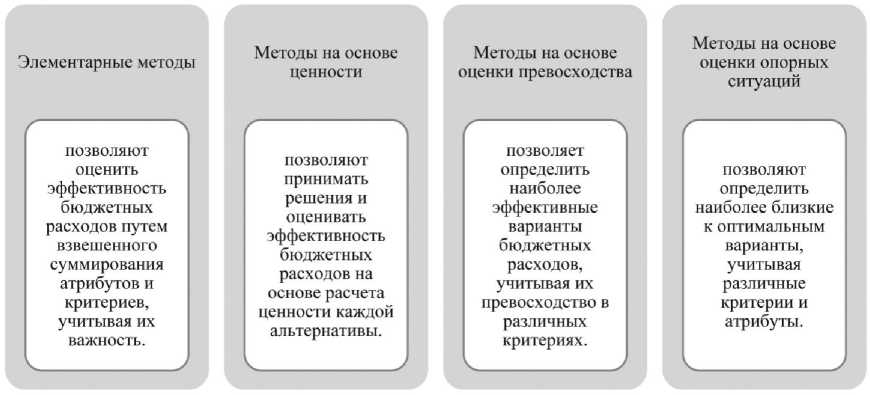

Следующая актуальная методология – это многокритериальный анализ, который является инстру- ментом для принятия решений в ситуациях, когда имеется несколько альтернативных вариантов, и их необходимо оценить и сравнить по различным критериям или факторам, что особенно важно при оценке эффективности бюджетных расходов, где учитываются различные аспекты, такие как экономическая эффективность, социальное воздействие и экологическая устойчивость. Целью методов многокритериального анализа является определение того, какие варианты бюджетных расходов считаются более привлекательными с точки зрения достижения поставленных целей в области общественной политики [11].

На Рисунке 2 представлены основные методы проведения многокритериального анализа решений.

Элементарные методы являются основными и простыми способами, которые помогают ранжировать и сортировать варианты на основе различных критериев и атрибутов. Один из элементарных методов – способ взвешенной суммы, суть которого заключается в том, чтобы определить весовые коэффициенты для каждого критерия и умножить значения критериев на эти веса, после чего производится суммирование полученных значений для каждой альтернативы, и они ранжируются по полученным суммам. Преимущество этого способа заключается в его простоте и понятности, но он требует четкого определения весовых коэф-

Рисунок 2. Ключевые методы многокритериального анализа для оценки эффективности бюджетных расходов [12; 13]

фициентов, которые могут быть субъективными. Однако широко используемыми являются [13]:

-

1. Метод Simple Additive Weighting (далее – SAW) – простой аддитивный способ взвешивания, который использует добавочную линейную функцию для моделирования предпочтений принимающего решения. Например, при оценке эффективности бюджетных расходов региона метод SAW можно использовать для определения наиболее предпочтительных программ или проектов, учитывая различные критерии, такие как здравоохранение, образование, социальная сфера и экология. Каждый критерий получает свой вес, и суммарная оценка определяет глобальную полезность каждой альтернативы.

-

2. Метод Fuzzy Simple Additive Weighting (далее – F-SAW) является расширением способа SAW, в котором используются треугольные нечеткие числа для моделирования неопределенности и предпочтений эксперта. Например, при оценке эффективности бюджетных расходов региона можно использовать метод F-SAW для учета разных уровней предпочтений и неопределенности, основанных на опыте и экспертных знаниях.

-

3. Методы SMART и SMARTER используются для определения взаимного влияния изменений состояний различных критериев, таких как экономический рост и социальное развитие. Критерии сравниваются по нарастающему значению, и на основе этих сравнений определяются окончательные оценки глобальной полезности каждой альтернативы.

Другой элементарный метод – способ Кепнера-Трего, разработанный в 1950-х годах Чарльзом Кеп-нером и Бенджамином Трего и предназначенный для принятия решений в ситуациях с неопределенностью и риском, основываясь на анализе отдельных альтернатив в различных ситуациях и учитывая их плюсы и минусы. Он подходит для комплексного анализа бюджетных расходов, позволяя учитывать различные аспекты и находить наиболее оптимальные решения. Например, при анализе бюджетных расходов можно учитывать как экономические показатели, так и их влияние на социальные и экологические аспекты, чтобы выбрать наиболее эффективные решения.

Методы на основе оценки ценности учитывают важность каждого критерия и позволяют определить наиболее эффективные варианты в соответствии с поставленными целями. Например, метод анализа иерархий (Analytic Hierarchy Process, далее – AHP), разработанный Томасом Саати в 1970-х годах, является способом структурирования и ранжирования критериев и альтернатив, основанным на определении попарных предпочтений и весов для каждого элемента иерархии. Применительно к оценке эффективности бюджетных расходов, метод AHP позволяет установить приоритеты между различными направлениями расходов, такими как социальная сфера, инфраструктура, образование и здравоохранение, и определить важность различных проектов или инвестиций, которые планируется финансировать из бюджета региона [13; 14].

Среди методов оценки превосходства выделяется метод Электра, представляющий собой математическую процедуру, которая используется для принятия решений в условиях неопределенности и многокритериальных оценок и может быть применена для определения оптимального распределения бюджетных средств между различными программами или проектами. Основная идея метода Электра заключается в том, чтобы учитывать не только среднее значение ожидаемой полезности (или прибыли), но и различия в предпочтениях принятия решений [13]. Вместо того, чтобы просто выбирать вариант с наибольшим ожидаемым значением, метод Электра учитывает степень уверенности в отношении выбора наилучшего варианта. Несмотря на то, что метод Электра обладает своими преимуществами, он также имеет некоторые недостатки в практическом применении. Одним из недостатков является сложность и объемность процесса сравнения попарно каждой альтернативы, что может требовать значительных ресурсов и времени. Для преодоления возникающих трудностей и повышения практической применимости метода Электра могут быть введены некоторые модификации классического подхода. Например, можно использовать методы аппроксимации или агрегации, чтобы сократить количество необходимых сравнений и упростить процесс оценки. Также можно использовать экспертные системы и алгоритмы машинного обучения для автоматизации процесса оценки и уменьшения нагрузки на экспертов. Введение таких модификаций позволит сделать метод Электра более доступным и эффективным инструментом оценки эффективности бюджетных расходов региона, учитывая предпочтения и критерии, выраженные через биполярную систему отсчета.

Представляет интерес в этой группе и метод М.И. Ершовой, который может быть применен и адаптирован для оценки эффективности бюджетных расходов региона [15]. Основная суть метода заключается в решении проблемы анализа экономической эффективности в условиях многокритериальности и неопределенности внешней среды при разработке и реализации бюджетного плана региона.

Перечислим основные этапы предлагаемой в настоящей работе методики.

Этап 1. Ранжирование расходов при применении принципа оптимизма:

-

• анализ возможности достижения желательных результатов от распределения бюджетных средств;

-

• применение принципа оптимизма, который нацелен на поиск оптимального сочетания неуправляемых факторов и наилучшего способа использования контролируемых факторов;

-

• ранжирование расходов по возможности достижения желательных результатов, где те расходы, которые максимизируют достижение желательных результатов, имеют более высокий ранг.

Этап 2. Ранжирование расходов при применении принципа пессимизма:

-

• анализ возможных негативных последствий от распределения бюджетных средств;

-

• применение принципа пессимизма, который предполагает нерациональное использование управляемых факторов и неблагоприятное воздействие неуправляемых факторов;

-

• ранжирование расходов по возможным негативным последствиям, где те расходы, которые минимизируют негативные последствия, имеют более высокий ранг.

Этап 3. Ранжирование расходов с использованием принципа гарантированного результата:

-

• анализ прогнозируемых результатов от распределения бюджетных средств;

-

• применение принципа гарантированного результата, где выбираются расходы с хорошими результатами при минимальной неопределенности;

-

• ранжирование расходов по прогнозируемым результатам, где те расходы, которые гарантируют хорошие результаты при минимальной неопределенности, имеют более высокий ранг.

Этап 4. Ранжирование расходов с использованием принципа Сэвиджа:

-

• анализ расходов на основе оценки рисков и возможных потерь;

-

• применение принципа Сэвиджа, который подразумевает определение ущерба и выбор минимального риска;

-

• ранжирование расходов по минимальному риску и потерям, где те расходы, которые минимизируют риски и потери, имеют более высокий ранг.

Этап 5. Проверка совпадения результатов предварительного ранжирования:

-

• проверка согласованности и совпадения результатов, полученных на предыдущих этапах ранжирования;

-

• если результаты предварительного ранжирования не совпадают или противоречат друг другу, может потребоваться дополнительный анализ или пересмотр выбранных принципов.

Этап 6. Выбор и формулирование принципов многокритериального анализа:

-

• происходит выбор и формулирование принципов многокритериального анализа, которые будут применяться для оценки эффективности бюджетных расходов региона;

-

• принципы многокритериального анализа выбираются таким образом, чтобы учесть все важные аспекты и критерии оценки эффективности бюджетных расходов.

Этап 7. Определение наиболее эффективных расходов с помощью принципов многокритериального анализа:

-

• применяются выбранные принципы многокритериального анализа для определения наиболее эффективных расходов;

-

• расходы ранжируются на основе принципов многокритериального анализа, где те расходы, которые наилучшим образом соответствуют установленным критериям эффективности, имеют более высокий ранг.

Таким образом, путем ранжирования расходов на основе применения различных принципов, метод позволяет выбрать наиболее эффективные варианты распределения бюджетных средств для достижения поставленных целей и оптимизации результатов.

И последняя группа – методы на основе оценки спорных ситуаций, среди которых выделяется Bipolar – это инструмент, который позволяет системно и эффективно оценить бюджетные расходы региона, учитывая различные критерии и предпочтения, выраженные через биполярную систему отсчета [13]. Основная идея метода заключается в том, что альтернативы, которые являются возможными вариантами распределения бюджетных средств, не сравниваются напрямую друг с другом. Вместо этого они сопоставляются с двумя эталонными наборами объектов: желательными и неприемлемыми. Желательные объекты представляют собой хорошие результаты, которых следует достичь, а неприемлемые объекты – плохие результаты, которых следует избегать. Эти два набора образуют биполярную систему отсчета.

Рассмотрим применение метода Bipolar на примере оценки эффективности бюджетных расходов региона РФ на развитие системы здравоохранения. Предположим, что у нас есть четыре альтернативных варианта распределения бюджетных средств между следующими областями здравоохранения: развитие медицинской инфраструктуры, повышение квалификации врачей, улучшение доступности медицинских услуг в сельских районах и информационно-пропагандистская работа по осведомлению населения о здоровом образе жизни.

Шаг 1. Сравнение с эталонными объектами.

Первой задачей будет определить, насколько каждая альтернатива соответствует эталонным объектам – желательным и неприемлемым результатам. Для простоты предположим, что у нас есть 10 критериев оценки, каждый из них будет оцениваться по шкале от -10 до +10 (где -10 – полное несоответствие, +10 – полное соответствие), чтобы создать биполярную систему отсчета.

В результате анализа получим следующую Можно использовать различные методы для

Таблицу 2. этого, например, методы, основанные на векторах

Таблица 2

Сравнение альтернатив с желательными и неприемлемыми объектами

[составлено автором]

|

Критерий |

h Ф X * |

>s f € Ф X s M E °-z |

co H я ф E < |

CM я co H я ф E < |

m я co H я X ф E < |

Я CO H я X ф E < |

|

Доступность услуг |

+ 10 |

- 10 |

+ 7 |

+ 5 |

+ 9 |

+ 6 |

|

Качество лечения |

+ 9 |

- 9 |

+ 8 |

+ 7 |

+ 6 |

+ 9 |

|

Эффективность использования ресурсов |

+ 8 |

- 8 |

+ 6 |

+ 7 |

+ 6 |

+ 5 |

|

Удовлетворенность пациентов |

+ 10 |

- 10 |

+ 7 |

+ 9 |

+ 8 |

+ 7 |

|

и т. д. |

Шаг 2. Определение положения альтернатив.

На этом этапе используются алгоритмы конфронтации, чтобы определить, насколько каждая альтернатива соответствует желательным и неприемлемым эталонам. Для каждого критерия вычисляется сумма показателей превосходства и сумма показателей не превосходства для каждой альтернативы (см. Таблицу 3).

превосходства. Допустим, после обработки данных получены результаты в виде числовых значений от -1 до 1, где -1 означает полное превосходство первой альтернативы над второй, +1 означает полное превосходство второй альтернативы над первой, а 0 означает отсутствие превосходства или не превосходства.

На основе полученных результатов можно сделать вывод о том, какие варианты распределения бюд-

Таблица 3

Показатели превосходства и не превосходства для каждой альтернативы

[составлено автором]

|

Критерий |

>S X я * |

Ф X z |

я OQ H я ф E < |

CM я OQ H я a ф E < |

m я co s H я X a ф E < |

t Я OQ S H я X ф E < |

|

Доступность услуг |

+ 10 |

- 20 |

0 |

- 2 |

+ 1 |

- 1 |

|

Качество лечения |

+ 5 |

- 10 |

- 1 |

+ 3 |

+ 2 |

+ 5 |

|

Эффективность использования ресурсов |

- 5 |

+ 3 |

- 2 |

+ 1 |

- 2 |

- 3 |

|

Удовлетворенность пациентов |

+ 5 |

- 5 |

0 |

+ 2 |

+ 1 |

0 |

|

и т. д. |

Сумма показателей превосходства показывает, насколько альтернатива превосходит желательные результаты, а сумма показателей не превосходства показывает, насколько альтернатива удовлетворяет неприемлемым результатам.

Шаг 3. Получение биполярного частичного предварительного порядка.

На последнем этапе получаем биполярный частичный предварительный порядок, который представляет собой пересечение двух моносортировок альтернатив по категориям и двух частичных предварительных порядков (см.Таблицу 4).

жетных средств наиболее эффективны с точки зрения развития системы здравоохранения региона. В данном случае, можно сказать, что Альтернатива 2 имеет наибольшую эффективность, так как она оказывает наилучшее соответствие желательным результатам и наименьшее соответствие неприемлемым результатам. Это всего лишь пример конкретного применения метода Bipolar в оценке эффективности бюджетных расходов региона. Значения, формулы и результаты могут быть различными в зависимости от конкретных данных и целей оценки.

Таким образом, было исследовано несколько наиболее актуальных методологий для оценки эф-

Таблица 4

Результаты превосходства и не превосходства для каждой альтернативы [составлено автором]

Для оценки эффективности бюджетных расходов используются различные методологии, которые помогают регионам изучать и применять лучшие практики других регионов, организаций или субъектов для достижения оптимальной эффективности расходов. Использование данных методологий с при- менением системного подхода к оценке эффективности бюджетных расходов имеет свои преимущества, включая возможность учета взаимных связей и влияния различных элементов системы, а также повышение прозрачности и адаптивности бюджетного процесса. Однако стоит отметить, что применение системного подхода может быть сложным и требовать объемного анализа и данных, а также не всегда удается учесть все аспекты и интересы всех заинтересованных сторон.

Список литературы Исследование и сравнительный анализ актуальных методологий оценки эффективности бюджетных расходов с применением системного подхода

- Переверзева Т.В. Государственный финансовый контроль расходов бюджета: системный подход к организации // Вестник Донецкого национального университета. Серия В. Экономика и право. 2018. № 1, с. 139-146. EDN: XVBOVN

- Суюнчев М.М., Трегубова Е.А., Файн Б.И. Анализ зарубежного опыта бенчмаркинга затрат при регулировании тарифов на передачу электроэнергии // Интернет-журнал "Науковедение". 2017. Т. 9, № 5. EDN: YKWHEO

- Акерман Е.Н., Михальчук А.А., Спицын В.В., Чистякова Н.О. Оценка эффективности значимых отраслей экономики России: сравнительный анализ методов DEA И SFA // Вестник Новосибирского государственного университета экономики и управления. 2022. № 1, с. 162-178. EDN: CCERAP

- Соколов И.А. Оценка эффективности бюджетных расходов на жилищно-коммунальное хозяйство в регионах России // Проблемы прогнозирования. 2022. № 4 (193), с. 147-158.

- Тихонов Р.А. Новые подходы к оценке эффективности расходования бюджетных ассигнований федерального бюджета и средств внебюджетных источников на НИОКР // Управление наукой и наукометрия. 2022. Т. 17, № 1, с. 136-150. EDN: EGRLIW