Исследование концепции “Value Based Management” и её влияние на рост финансовых показателей компании

Автор: Нуянзина Ольга Сергеевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Проблемы исследования финансовых результатов компаний

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

Устойчивая прибыль, прочные финансы - это всегда результат умелого управления всей совокупностью внутренних и внешних производственных и хозяйственных факторов. В современных реалиях перспективным объектом фундаментальных и прикладных исследований является концепция “ Value Based Management ”. Ее практическая значимость заключается в использовании концепции управления на всех уровнях за счет концентрации усилий на ключевых факторах стоимости. Для разработки стратегии быстрого роста и увеличения стоимости компании наиболее перспективным является использование результатов влияния маркетинговых источников стоимости на оптимизацию финансовых.

Стоимость, стоимостно ориентированное управление, источники акционерной стоимости, финансовые цели, vbm-показатели, стоимостное мышление

Короткий адрес: https://sciup.org/148161033

IDR: 148161033 | УДК: 336.647,

The study of the “Value Based Management” concept and its impact on company’s financial indicators growth

Stable income and solid finances are always the result of skilled management of the entire set of internal and external production and economic factors. In modern times, the concept of “ Value Based Management ” becomes promising topic for fundamental and applied research. The practical significance lies in the use of this management concept at every governance level by focusing the entire range of decision-makers on the key value drivers. To develop strategy of rapid growth and increase the company’s value, the most promising is the use of the influence of marketing value sources to the financial optimization.

Текст научной статьи Исследование концепции “Value Based Management” и её влияние на рост финансовых показателей компании

ВЕСТНИК 2014. ВЫПУСК 2

Повышение1 конкурентоспособности российского бизнеса на фоне современных тенденций развития рыночных отношений, консолидации рынков и глобализации не представляется возможным без применения инновационных подходов к управлению современной компанией.

Наиболее адекватной условиям среды на данном этапе является концепция стоимостно ориентированного менеджмента. Удовлетворяя, на первый взгляд, в наибольшей степени интересам собственников капитала, менеджмент, ориентированный на стоимость, нацелен на максимальную эффективность работы компании в целом и, в конченом итоге, согласует интересы всех групп стейкхолдеров.

Вместе с тем, недостаточная теоретическая изученность и проработанность практического механизма внедрения и реализации управления, ориентированного на стоимость, открывают широкие перспективы для научных исследований в этой области знаний.

Концепция управления стоимостью многими авторами воспринимается как концепция, нацеленная на долгосрочные интересы собственников компании (shareholder’s value, SHV). По вопросу противоречивости данной концепции интересам иных групп в научной литературе существует несколько точек зрения:

– радикальная негативная – предполагает обязательное возникновение конфликта между интересами владельцев компании и прочих заинтересованных групп при внедрении концепции VBM (Value Based Management – управление, нацеленное на создание стоимости);

ВЕСТНИК 2014. ВЫПУСК 2

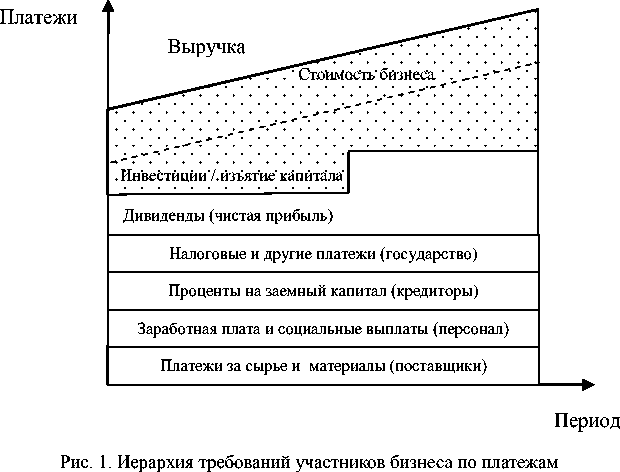

– радикальная позитивная основывается на предположении о том, что требования по платежам собственника носят остаточный характер (рис. 1) [1, с. 26] и более высокий риск, чем у прочих участников бизнеса, чьи условия сотрудничества с компанией регламентированы контрактом, поэтому справедливо признать за ним право на дополнительную компенсацию после удовлетворения требования остальных заинтересованных групп;

– компромиссная предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании; в рамках этой точки зрения следует выделить теорию корпоративной социальной ответственности (corporate social responsibility, CSR), которая сводится к доказуемости корреляции между параметрами качества социальной работы компании и доходностью ее капитала, откуда удовлетворенность заинтересованных групп – неотъемлемая компетенция менеджмента, без которой невозможен финансовый успех компании;

– ряд академических специалистов выступает с инициативой разработки принципа всеобъемлющей стоимости бизнеса (total value creation), в рамках которого обсуждается модель оценки вклада отношений компании с заинтересованными группами в создание стоимости бизнеса, способы оценки, системы отражения этой информации в корпоративных отчетах [2, с. 131].

Таким образом, при наличии рационального механизма согласования интересов всех стейкхолдеров предприятия актуализируется выбор максимизации акционерной стоимости в каче- стве генеральной цели менеджмента компании, что подтверждает актуальность применения концепции VBM и, соответственно, приоритетность ее среди всех прочих.

Однако слабая теоретическая изученность специфики стоимостно ориентированного менеджмента и отсутствие конкретных рекомендаций по внедрению и реализации концепции усложняют ее интеграцию в систему традиционного менеджмента и требуют высокого профессионализма от руководства компании.

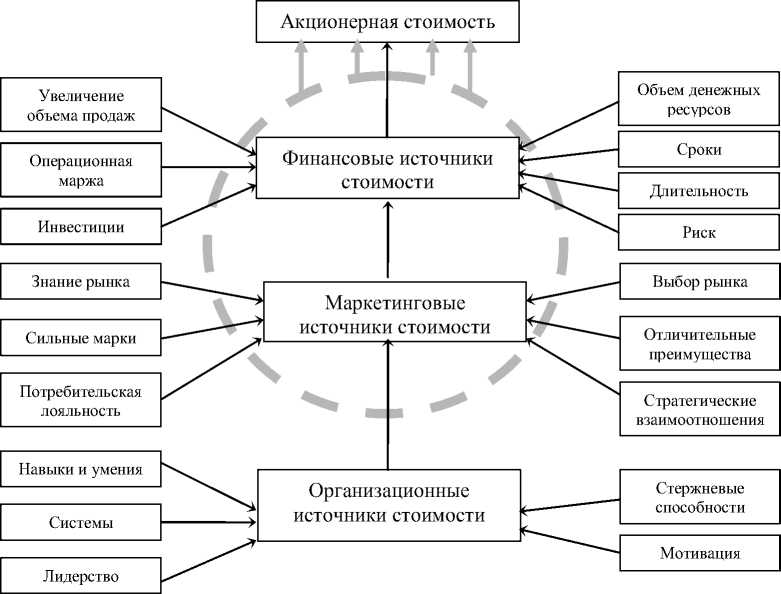

Акционерная стоимость компании формируется под действием ряда факторов. Чрезвычайно важным для менеджмента, ориентированного на стоимость, является учет как материальных, так и нематериальных источников капитализации бизнеса. П. Дойль выделяет следующие источники стоимости компании (рис. 2).

В соответствии с рис. 2, в качестве маркетинговых источников П. Дойль выделяет четыре вида маркетинговых активов: знание рынка, торговые марки, лояльность потребителей и стратегические отношения с партнерами по каналам распределения [3, с. 179]. Среди финансовых источников отметим: рост объема продаж и денежных ресурсов (что не всегда напрямую связано с прибыльностью), маржинальный доход, долю инвестирования, а также сроки и длительность окупаемости проектов, риски.

Источниками роста для предприятия выступают умение максимально задействовать внутренние ресурсы, наличие хорошо развитых видов деятельности и рынков сбыта, постоянный процесс разработки и внедрения инноваций, способность быстро реагировать на изменения рынка

Рис. 2. Источники стоимости компании

и использовать предоставленные возможности. Улучшение финансового результата достигается при формировании эффективной стратегии, основанной на маркетинговых инструментах. Немаловажная роль отводится организационным источникам. Однако, на наш взгляд, наибольший интерес вызывает рассмотрение маркетинговых источников как базы формирования финансовых источников стоимости и изучение их во взаимосвязи как системы, способствующей росту акционерной стоимости.

Таким образом, улучшение финансовых показателей достигается при использовании стимулирующей функции маркетинга для развития и создания акционерной стоимости.

По данным исследования Российской маркетинговой ассоциации, среднее значение оценки маркетингового резерва роста капитализации отечественного бизнеса составляет 18%. Основными маркетинговыми источниками повышения капитализации российских компаний являются выбор целевых рынков, создание отличительных преимуществ, построение систем лояльности потребителей [4].

Для эффективного управления бизнесом и повышения качества принятия управленческих решений необходимо обладать релевантной информацией. Актуальная, точная и хорошо структурированная информация о конкурентах является одним из ключевых факторов успешного продвижения. Сегодня компании, которые активно позиционируют себя на рынке, активно используют маркетинговый мониторинг. Однако российские производители товаров и услуг не считают аналитические исследования (прежде всего маркетинговые) важным направлением в бизнесе компании, чем нередко допускают типичную и, зачастую, фатальную ошибку. Результатом таких решений может явиться резкое снижение рентабельности бизнеса и уход компании с рынка.

Использование маркетинговых источников стоимости позволяет отслеживать деятельность прямых конкурентов и их ценовую политику. Исходя из этих параметров, бизнес можно подстраивать под основные тенденции анализируемого рынка с целью увеличения клиентской базы и рентабельности бизнеса, соответственно. Результаты такого анализа дают возможность вносить своевременные корректировки в политику компании и управление.

Как уже отмечалось, целесообразно акцентировать внимание на процессе разработки стои-мостно ориентированной стратегии компании.

ВЕСТНИК 2014. ВЫПУСК 2

Вход

Выход

Представители всех структурных подразделений компании

Предложения об использовании рыночных возможностей, в т.ч. стратегических

Сбор данных: внутренний аудит, вторичные источники, первичные исследования

Ключевые вопросы: Где мы находимся сейчас? Как мы здесь оказались? Куда направляемся?

Как добиться повышения результатов деятельности?

Стратегические цели.

Стратегическая ориентация.

Целевые потребители.

Стержневая стратегия.

Получение одобрения.

Составление плана работы

Определение рынка. Гипотеза о ключевых факторах успеха

Составление базы данных. Пересмотр и совершенствование гипотезы

Изучение покупателей, конкурентов, основных отраслевых тенденций, текущих финансовых показателей

Уточненный перечень стратегических возможностей. Выбор максимизирующего стоимость варианта. Оценка финансовых рисков

Анализ акционерной стоимости. Маркетинг-микс. Показатели рентабельности, эффективности

ВЕСТНИК 2014. ВЫПУСК 2

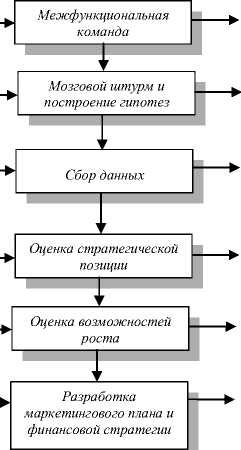

Рис. 3. Процедура разработки стоимостно ориентированной стратегии компании

Условием эффективного управления стоимостью является использование современных подходов к управлению корпоративными финансами путем оптимизации структуры капитала компании и интеграции в систему менеджмента маркетинговой философии и инструментария.

Руководствуясь рекомендациями П. Дойля по процедуре разработки стоимостно ориентированной маркетинговой стратегии, процесс разработки общей стратегии, способствующий росту акционерной стоимости компании, представим в следующем виде (рис. 3).

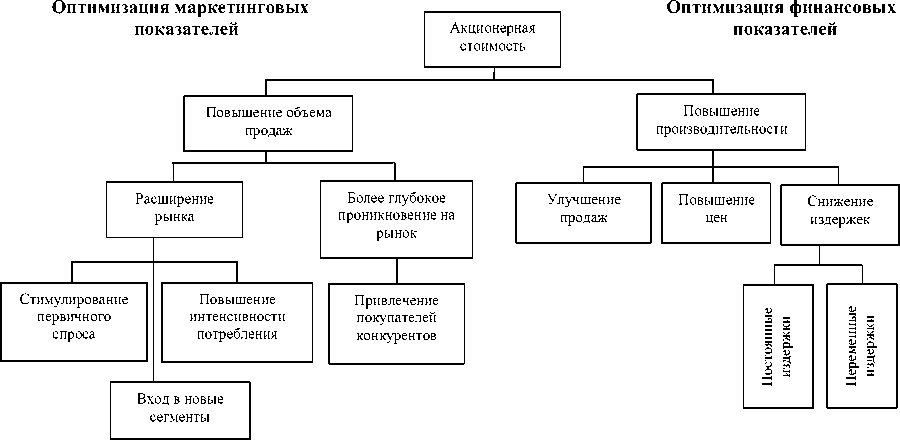

В стратегическом планировании необходимо различать планирование на уровне корпорации или группы и на уровне составляющих ее бизнес-единиц. Стратегические задачи СБЕ определяют и выбор вектора стратегического ориентирования: увеличение объема продаж или повышение производительности (рис. 4).

Рис. 4. Векторы стратегического ориентирования

Целям проникновения на рынок или роста удовлетворяет ориентация на повышение объема продаж; сохранению позиций, уборке урожая или дивестициям – ориентация на повышение производительности.

В научной литературе выделяют три подхода к определению стоимости бизнеса. Их сравнительная характеристика представлена в табл. 1.

Следует отметить, что в последнее время наряду с традиционными подходами в отечественной теории и практике оценки стоимости компаний начинает активно применяться новый – опционный подход [5, с. 511].

Каждый из названных подходов включает в себя ряд методов (рис. 5).

Таблица 1

Сопоставление подходов к оценке стоимости бизнеса

|

Подход |

Преимущества |

Недостатки |

|

Затратный |

|

|

|

Доходный |

– учитывает будущие изменения доходов/ расходов;

|

– сложность прогнозирования будущих результатов и затрат; – вариативность норм доходности затрудняет принятие решения; – не учитывает конъюнктуры рынка; |

|

Рыночный (сравнительный) |

– базируется на реальных рыночных данных; – отражает существующую практику продаж и покупок; – учитывает влияние отраслевых (региональных) факторов на цену акций предприятия |

|

ВЕСТНИК 2014. ВЫПУСК 2

Доходный подход

Подходы к оценке стоимости бизнеса

Затратный подход

Сравнительный подход

х

Рис. 5. Подходы и методы оценки стоимости компании

ВЕСТНИК 2014. ВЫПУСК 2

На идеальном рынке все три подхода должны привести к одной и той же величине стоимости; но в силу того что конкуренция на реальных рынках носит несовершенный характер, данные подходы могут давать различные показатели стоимости. Это обстоятельство обусловливает целесообразность расчета стоимости бизнеса различными методами, присвоения данным оценкам весовых коэффициентов и выведения интегрального показателя по формуле:

n

V = Ё V-Z i , (1)

i = 1

где Vi – оценка стоимости бизнеса i -м методом; Zi – весовой коэффициент метода номер i .

В практике оценки маркетинговых активов российских компаний наиболее часто используемым является доходный подход. Однако оценки, получаемые с применением рассмотренных подходов и методов, не могут выступать в качестве критерия эффективности управленческих решений в концепции стоимостно ориентированного менеджмента.

Область традиционных показателей

Ступень 4 Устойчивый рост

|

Ступень 3 Самофинансирование |

Рост чистой прибыли, рост рентабельности активов (ROA), рост рентабельности капитала (ROE) |

||

|

Ступень 2 Самоокупаемость |

Чистая прибыль, чистый денежный поток, рентабельность активов (ROA), рентабельность капитала (ROE) |

||

|

Ступень 1 Выживание |

Рост операционной прибыли, рост операционного денежного потока, рост рентабельности продаж (ROS) |

||

|

Валовая прибыль, операционная прибыль, операционный денежный поток, рентабельность продаж (ROS) |

Как отмечает Т. Коупленд, в случае если компанией применяется концепция управления стоимостью, все ее действия должны базироваться на стоимостном мышлении, которое, в свою очередь, обусловливается наличием двух компонентов – системы измерения стоимости и стоимостной идеологии.

Ключевым решением при построении эффективной системы измерения стоимости является решение о выборе основного показателя результатов деятельности организации. Д.Л. Волков полагает, что показатель результатов деятельности должен, прежде всего, соответствовать определенной стадии развития организации, поскольку создание и рост акционерной стоимости в качестве генеральной цели реально актуализируются только на определенном этапе развития организации и внешнего окружения [6, с. 4].

В этом смысле иерархия актуализированных финансовых целей организации может быть представлена в виде некоторой лестницы (рис. 6), каждой ступени которой соответствует своя группа показателей результатов деятельности, наиболее адекватная для данного этапа.

Область VBM-показателей

|

Ступень 6 Устойчивость создания стоимости |

|

|

Ступень 5 Создание стоимости |

Долгосрочное приращение богатства акционеров: рост периодических показателей создания стоимости, прирост ценности капитала |

|

Периодические показатели создания богатства акционеров: остаточная чистая прибыль (RE), экономическая прибыль (EP), добавленная экономическая стоимость (EVA), добавленная денежная стоимость (СVA), добавленная акционерная стоимость (SVA), общая отдача акционерам (TSR), денежная рентабельность инвестиций (CFROI) и др. Рост капитал |

|

|

оемкости бизнеса |

>

Рис. 6. Лестница финансовых целей и показателей результатов деятельности

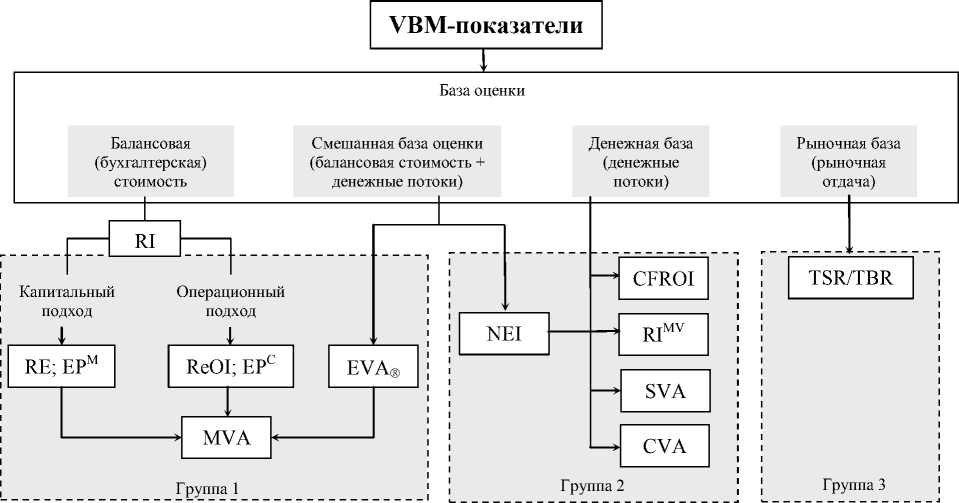

Рис. 7. Первичная классификация VBM-показателей

Первичную классификацию VBM-показателей можно осуществить, взяв в качестве критерия вид базы для расчета показателей. В соответствии с этим все VBM-показатели могут быть разделены на три группы (рис. 7).

Многообразие показателей результатов деятельности остро ставит проблему их анализа и выбора наиболее оптимального. В научной литературе известен ряд подходов к сравнению показателей с точки зрения их результативности.

Так, Р. Морин и Ш. Джарелл предлагают распределение показателей результатов по их точности (accuracy) и сложности (complexity). В этой модели приоритет отдается показателю SVA. Более сложное сопоставление показателей результатов по тем же параметрам представлено, в частности, Дж. Найтом. Этот автор считает наиболее информативным и объективным показатель CFROI [7, с. 24].

Итак, в научном сообществе не выработан единый подход к определению наилучшего показателя, поэтому выбор критерия эффективности управленческих решений является сложной задачей для руководства компании, решаемой на основе опыта и интуиции.

Устойчивая прибыль, прочные финансы – это всегда результат умелого, тщательно просчитанного управления всей совокупностью внутренних и внешних производственных и хозяйственных факторов, определяющих результаты деятельности компании, детально разработан- ной стратегии на основе достоверной, полной и надежной информации о рынке.

На основании проведенного анализа теории управления стоимостью, можно с уверенностью говорить, что в современных реалиях перспективным объектом фундаментальных и прикладных исследований является концепция Value Based Management. Практическая значимость заключается в использовании концепции управления, направленной на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Выявленная взаимосвязь финансовых и маркетинговых источников стоимости, в рамках которой влияние маркетинговых источников на увеличение стоимости компании является наиболее перспективным и малозатратным, позволяет разработать стратегию увеличения стоимости компании, которая способна обеспечить реализацию быстрого роста – с точки зрения

ВЕСТНИК 2014. ВЫПУСК 2

стратегического управления приоритетной цели любой компании.

Список литературы Исследование концепции “Value Based Management” и её влияние на рост финансовых показателей компании

- Егерев И.А. Стоимость бизнеса: искусство управления: учеб. пособие. -М.: Дело, 2009. -480 с.

- Ивашковская И.В. Управление стоимостью компании как инновация//Корпоративные финансы: перспективы и реальность. Управление стоимостью компании: сборник статей участников Третьей Международной конференции молодых учёных/под науч. ред. Т.В. Тепловой. -М.: Изд. дом ГУ-ВШЭ, 2006. -256 с.

- Дойль П. Маркетинг, ориентированный на стоимость/пер. с англ.; под ред. Ю.Н. Каптуревского. -СПб.: Питер, 2011. -480 с.

- Официальный сайт Российской ассоциации маркетинга [Электронный ресурс] -Режим доступа: http://www.ram.ru

- Оценка бизнеса: учеб. для студ. вузов, обуч. по экон. спец./под ред. А.Г. Грязновой [и др.]. -2-е изд., перераб. и доп. -М.: Финансы и статистика, 2012. -736 с.

- Волков Д.Л. Показатели результатов деятельности: использование в управлении стоимостью компании//Российский журнал менеджмента. -2005. -№ 2. -С. 3-42.

- Гусев А.А. Семинар РБК «Технологии финансового менеджмента и оценка стоимости бизнеса» [Электронный ресурс] -Режим доступа: http://seminar.rbc.ru/catalog