Исследование организации потребительского кредитования в коммерческом банке

Автор: Савшак Л.Я.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (1), 2015 года.

Бесплатный доступ

На современном этапе развития банковской системы кредитование физических лиц является одним из основных направлений деятельности коммерческих банков. Потребительские кредиты составляют высокую долю активов банков и выступают главным источником их дополнительных доходов. В данной статье проведен анализ организации потребительского кредитования на примере ОАО АКБ «Экспресс-Волга» - коммерческого банка, предлагающего наиболее выгодные условия кредитования в регионе.

Коммерческий банк, потребительское кредитование, кредитные программы, кредитные продукты, организация потребительского кредитования

Короткий адрес: https://sciup.org/170179860

IDR: 170179860

Research of organization consumer lending in commercial banks

At the present stage of development of the banking system loans to individuals is one of the main activities of commercial banks. Consumer loans account for a high proportion of banks' assets and is the main source of additional income. This article analyzes the organization of consumer credit by the example of the Bank «Express-Volga» - a commercial bank offering the most favorable credit conditions in the region.

Текст научной статьи Исследование организации потребительского кредитования в коммерческом банке

Потребительское кредитование - традиционное направление розничного банковского бизнеса, которое в современных условиях приобретает новые черты. Во-первых, существенно расширяется ассортимент предоставляемых банками кредитов, более гибкими становятся условия кредитования; во-вторых, в процессе кредитования банки активно сотрудничают с торговыми, сервисными, страховыми и другими организациями, предоставляя комплексные продукты, в которые «встроена» услуга по кредитованию; в-третьих, для предоставления кредитов наряду с традиционными каналами широко используются возможности электронного банковского бизнеса.

По своей сути потребительский кредит представляет собой продажу торговыми предприятиями товаров с отсрочкой платежа или предоставление банками ссуд на покупку товаров, а также на оплату разнообразных расходов личного характера [1].

Потребительский кредит является одним из наиболее популярных видов кредитования физических лиц, как правило, он предоставляется на срок от 3 месяцев до 5 лет, и представляет собой неконтролируемый денежный займ в размере от нескольких тысяч рублей до 1-3 миллионов. Финансовые средства, полученные по потребительскому кредиту, могут быть потрачены на любые нужды (ремонт квартиры, покупку мебели, оплату учебы и т.д.). Процентные ставки по потребительскому кредитованию очень разнообразны, их диапазон разбросан в пределах от 16,5 до 59,5%, и влияет на это множество факторов, например таких, как сумма кредита и срок, на который предоставляется кредит.

К преимуществам потребительского кредита можно отнести следующее:

– очень быстрое оформление и получение кредита: от 30 минут до 3-5 дней;

– использование полученных денежных средств по своему усмотрению на различные нужды и цели;

– возможность получить потребительский кредит наличными, на банковский счет, на банковскую карту, товаром в магазине и т.д.;

– минимальные требования к заемщику (при наличии одного паспорта с пропиской) [2].

Наряду с преимуществами выделяются и определенные негативные моменты:

– наличие комиссии за предоставление кредита;

– жесткие штрафные санкции за несвоевременную ежемесячную оплату;

– высокая цена обналичивания получаемых денег и т.д.

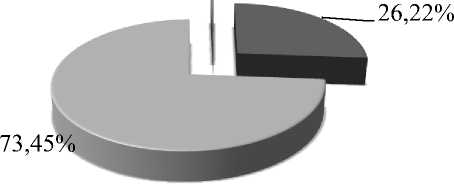

Как показал проведенный анализ, именно потребительское кредитование, занимая преобладающее место в структуре выданных кредитов, выступает одним из основных направлений деятельности ЗАО АКБ «Экспресс-Волга» (рис. 1).

Существенный рост объемов кредитования физических лиц в банке «Экспресс-

Волга» связан с простотой оформления займа, неоднократным улучшением условий его предоставления, а также значительным увеличением сети отделений банка в регионах присутствия.

Финансовая Группа Лайф, в состав которой входит ЗАО АКБ «Экспресс-Волга», разработала различные виды кредитов, среди которых, прежде всего, необходимо выделить следующие:

– «Экспресс-кредит» – до 100 тыс. руб. по двум документам;

– «Кредит на доверии» – до 1 млн. руб. на срок до 10 лет без залога; до 200 тыс. руб. без поручителей;

– «Кредит до получки» – в день обращения за 1 час;

– «Целевой кредит» – на отдых, образование, лечение, оздоровление.

0,23% _0,11%

и Коммерческие кредиты и Потребительские кредиты и Кредиты на покупку автомобилей

U Ипотечные кредиты

Рис. 1. Структура кредитов, выданных ЗАО АКБ «Экспресс-Волга» по итогам 2014 г. [3]

При оформлении потребительского кредита в банке учитываются любые виды доходов, в том числе, доходы членов семьи, минимальный пакет документов, возможность досрочного погашения без комиссий, оформление кредита без поручителей и справки о доходах, быстрое рассмотрение заявки на кредит, возможность выбора даты платежа и т.д. Если заемщик хочет использовать кредитные средства частями, он может оформить кредитную карту со льготным периодом до 51-55 дней, выбрав при этом сумму минимального платежа – 2,5 или 10% от суммы долга. Если клиент погасит всю задолженность в течение этого срока, то он автоматически освобождается от уплаты процентов по кредиту.

Рассмотрим линейку основных кредитных продуктов, предлагаемых ЗАО АКБ «Экспресс-Волга» физическим лицам. К таковым относятся программы «Персональный кредит», «Доверительный кредит», «Денежный экспресс», «Народный кредит» и др. В соответствии с данными программами ссуда может быть предоставлена физическим лицам в следующих условиях:

-

1) при наличии кредитной истории в банке и одновременном выполнении условий:

– должен быть хотя бы один погашенный кредит в ЗАО АКБ «Экспресс-Волга», при этом погашение кредита произошло не ранее 6 месяцев с момента его выдачи;

– по всем действующим и погашенным кредитам не допущено ни одной просрочки сроком более десяти дней;

-

2) при наличии кредитной истории в ЗАО АКБ «Экспресс-Волга», если имеется непогашенный кредит, задолженность по которому погашается ежемесячно (в соответствии с графиком платежей);

-

3) если заемщик – сотрудник организации, обслуживаемой в ЗАО АКБ «Экспресс-Волга» по зарплатному проекту;

-

4) если заемщик – сотрудник организации – партнера банка;

-

5) если заемщик – сотрудник социально значимого предприятия.

Погашение задолженности по кредитному договору осуществляется в следующем порядке: каждый ежемесячный платеж включает в себя сумму начисленных в расчетном периоде процентов за кредит на остаток задолженности по основному дол- гу и сумму части основного долга (аннуитет). В случае несвоевременной уплаты ежемесячного платежа заемщик уплачивает банку пеню в размере 0,5% от суммы просроченной задолженности за каждый день просрочки.

Широкое распространение за последние два года в сфере потребительского кредитования получила программа «Народный кредит», по которой предлагаются более льготные условия кредитования, а также увеличен предельный возраст получателя кредита – до 80 лет. Данный кредит выда- ется банком даже в том случае, если у заемщика есть кредиты в других банках (наличие данного обстоятельства не влияет на процентную ставку) при соблюдении единственного условия, чтобы суммы всех доходов заемщика было достаточно на осуществление всех платежей. Учитываются все виды доходов – как основной, так и дополнительные (для пенсионеров – с учетом пенсии).

Основные условия предоставления кредита по данной программе представлены в таблице 1.

Таблица 1. Условия предоставления потребительского кредита по программе «Народный кредит» [3]

|

Документы, необходимые для получения кредита |

|

|

Основные условия кредита «Народный» |

Срок предоставления: до 5 лет Сумма кредита: от 5000 до 200000 руб. Возраст заемщика: от 23 до 80 лет |

|

Форма кредита |

Возобновляемая кредитная линия с возможностью долгосрочного погашения без ограничений и повторного получения кредита, как в наличной, так и в безналичной форме (в случае предоставления кредита в виде кредитной карты) |

|

Возможности погашения |

|

|

Обеспечение по кредиту |

Без обеспечения |

Анализ потребительских кредитов, предлагаемых ЗАО АКБ «Экспресс-Волга», позволил сформировать сводную таблицу по существующим в банке процентным ставкам в зависимости от суммы и вида кредита (таблица 2).

Таблица 2. Сводные показатели процентных ставок по потребительским кредитам в ЗАО АКБ «Экспресс-Волга» [3]

|

Сумма кредита Виды кредита |

От 50000 до 100000 руб. |

От 100001 до 200000 руб. |

От 200001 до 1000000 руб. |

|

Кредиты работающему населению |

0,14% |

0,12% |

0,10% |

|

Программы для клиентов с положительной кредитной историей, партнеров банка |

0,12% |

0,10% |

0,08% |

|

Экспресс-кредиты |

От 5000 до 50000 руб. |

От 50001 до 100000 руб. |

|

|

0,17% |

0,16% |

||

|

Экспресс-кредиты для клиентов с положительной кредитной историей, партнеров банка |

0,15% |

0,14% |

|

|

Кредитование работников бюджетной сферы |

От 5000 до 200000 руб. |

От 200001 до 1000000 руб. |

|

|

0,09% |

0,08% |

||

ЗАО АКБ «Экспресс-Волга» в рамках осуществления потребительского кредитования исследует различные аспекты финансового положения заемщика и может принять положительное решение о проведении реструктуризации кредита по следующим причинам:

– ухудшение материального положения семьи заемщика в связи с потерей работы им либо членов его семьи;

– невыплата клиенту заработной платы свыше 3 месяцев (требуется справка с места работы);

– лишение свободы работающих членов семьи заемщика;

– потеря места жительства в результате пожара и др. стихийных бедствий;

– нанесение тяжкого материального вреда и вреда здоровью клиента в результате противоправных действий третьих лиц;

– другие причины, признанные банком уважительными.

Кроме того, для осуществления потребительского кредитования банком используются кредитные карты, которые можно разделить на три группы:

– карты с льготным периодом;

– карты без льготного периода;

– карты с овердрафтом.

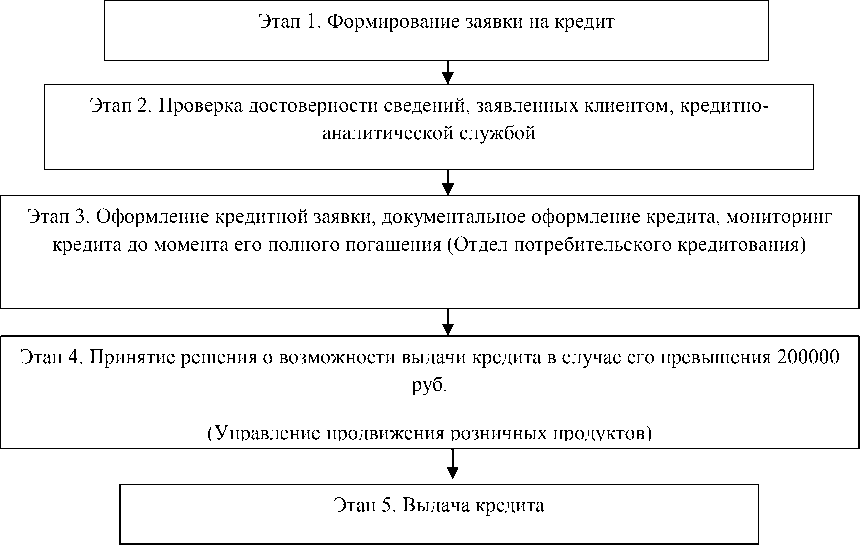

Процесс организации потребительского кредитования в ЗАО АКБ «Экспресс-Волга» состоит из нескольких этапов (рисунок 2).

Рассмотрим подробнее выделенные этапы.

Так, на первом этапе потенциальный заемщик может оформить заявку на кредит тремя способами:

– через Центр телефонного обслуживания (ЦТО);

– через Интернет;

– непосредственно в офисе банка.

Для ввода и хранения кредитных заявок клиентов, автоматической оценки его кредитоспособности, а также для обеспечения электронного документооборота рассмотрения заявок банком используется база данных «Demand».

Рис. 2. Процесс организации потребительского кредитования в ЗАО АКБ «Экспресс-Волга»

На втором этапе в работу включается кредитно-аналитическая служба банка (КАС), которая обеспечивает проверку достоверности сведений, заявленных заемщиком в анкете, и отсутствие фактов, как препятствующих исполнению заемщи- ком своих обязательств перед банком по кредитному договору, так и свидетельствующих о возможных недобросовестных действиях. Окончательное заключение сотрудник КАС должен предоставить в течение текущего рабочего дня, если заявка поступила до 15:00, или не позднее 11:00 следующего рабочего дня, если заявка поступила после 15:00. Ответственный сотрудник КАС вводит свое заключение в кредитную заявку в программе «Demand». Если к клиенту есть претензии правоохранительных органов, сотрудники КАС сообщают кредитному специалисту эту информацию в виде принятых в банке кодов.

В случае невыявления каких бы то ни было отрицательных или недостоверных фактов, рассмотрение кредитной заявки переходит на следующий этап – в отдел потребительского кредитования, сотрудник которого (кредитный менеджер) консультирует потенциального заемщика об условиях кредитных программ, знакомится с заключением КАС, проверяет ан- кету заемщика по т.н. «стоп-условиям» (возраст, регистрация, наличие стационарных и рабочих телефонов), проводит автоматическую оценку кредитоспособности заемщика, вводит свое заключение непо- грамму «Demand». Если сумма запрашиваемого кредита не превышает 200 тыс. руб., то кредитный менеджер принимает решение о возможности кредитования клиента. Если же сумма кредита превышает 200 тыс. руб., то его рассмотрение переходит на следующий этап – в отдел Управления продвижения розничных продуктов, уполномоченный сотрудник которого и принимает соответствующее решение.

После прохождения данных этапов рассмотрения, заявка клиента попадает на этап выдачи кредита.

Для снижения кредитного риска банк использует следующие методы оценки кредитоспособности заемщика – физического лица:

– установленную процедуру рас смотрения и одобрения кредитных заявок;

– скоринговый метод оценки креди тоспособности заемщика;

– оценку предлагаемого обеспече средственно в кредитную заявку в про- ния.

Список литературы Исследование организации потребительского кредитования в коммерческом банке

- Банки и банковское дело / Под ред. И.Т. Балабанова. - СПб.: Питер, 2003. 256 с.

- Немировская Е.А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. 2007. № 9. С. 106-109.

- Кредиты ЗАО АКБ «Экспресс-Волга» URL: http://banklife.ru/ volzhskiy/loans/ (дата обращения: 28.03.2015 г.)

- Лаврушин, О.И. Банковское дело: современная система кредитования [Текст]: учеб. пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. О.И. Лаврушина. - 3-е изд., доп. - М.: КНОРУС, 2007. - 559 с.