Исследование особенностей проектов девелопмента корпоративной недвижимости и оптимизация процесса их формирования

Автор: Стерник С.Г., Изюмов Максим Дмитриевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 11 (254), 2022 года.

Бесплатный доступ

Авторами рассмотрены девелоперские проекты, реализуемые в процессе управления корпоративной недвижимостью в ПАО «Сбербанк». В результате анализа их отличительных черт предложены общие подходы к систематизации характеристик таких объектов и представлена двухстадийная схема процесса управления формированием проектов девелопмента корпоративной недвижимости, которая может быть рекомендована к использованию компаниями, имеющими большие портфели объектов недвижимости.

Девелопмент корпоративной недвижимости, портфель недвижимости корпорации, управление корпоративными проектами девелопмента, девелопмент недвижимости в стратегии корпораций

Короткий адрес: https://sciup.org/170195998

IDR: 170195998 | DOI: 10.24412/2072-4098-2022-11254-43-52

Study of the features of corporate real estate development projects and the development of options for their classification

The authors considered development projects implemented in the process of managing corporate real estate in public joint stock company «Sberbank». As a result of the analysis of their distinctive features, general approaches to systematizing the characteristics of such objects are proposed and a two-stage scheme of the process of managing the formation of corporate real estate development projects is presented, which can be recommended for use by companies with large portfolios of real estate objects

Текст научной статьи Исследование особенностей проектов девелопмента корпоративной недвижимости и оптимизация процесса их формирования

Реализация комплексной стратегии управления корпорацией включает в том числе управление корпоративными ресурсами, одним из которых является недвижимость (подробнее см. [1]). Управление портфелем корпоративной недвижимости предполагает непрерывный анализ текущего состояния всей совокупности недвижимых активов. Это позволяет повысить эффективность использования ресурсов корпорации и выявить потребности бизнеса, что, в свою очередь, формирует перечень бизнес-задач, стоящих перед корпорацией. Часть из них решается посредством реализации проектов девелопмента объектов корпоративной недвижимости.

Применительно к ПАО «Сбербанк» последовательность и взаимосвязь указанных процессов отображена на рисунке 1.

Рис. 1. Девелоперские проекты в процессе реализации стратегии развития корпорации

* н а примере девелопмента корпоративной недвижимости пао «с бербанк ».

В общем случае девелоперский проект включает несколько стадий:

-

1) предынвестиционная (предпроектная проработка проекта);

-

2) инвестиционная (проектирование и строительство);

-

3) эксплуатационная.

Причем каждая из этих стадий включает несколько этапов.

Основное отличие корпоративных девелоперских проектов от инвестиционных заключается в их целеполагании. При реализации инвестиционных проектов в первую очередь решается задача приумножения собственного капитала. В корпоративном девелопменте реализация проекта напрямую направлена на удовлетворение потребностей конечного пользователя объекта недвижимости – одного из структурных подразделений корпорации, что обусловливает ряд особенностей и создает определенные трудности (см. [2]).

Наличие потребителя продукта – определенной бизнес-единицы корпорации избавляет от необходимости проводить маркетинговые исследования для выявления потребностей в результате реализации проекта. Однако зачастую бизнес-задача поступает от подразделений, не имеющих компетенций в управлении недвижимостью, строительстве и проектировании, что требует сбора дополнительной информации, конкретизации и формирования финальных бизнес-требований к результату проекта, формулирования корректного технического задания, в котором будут четко прописаны потребительские требования к будущему объекту недвижимости.

Также стоит отметить особенности финансирования корпоративных девелоперских проектов. Финансирование в области инвестиционного девелопмента, как правило, осуществляется за счет собственных средств девелопера, средств сторонних инвесторов, привлечения кредитов, а чаще в комбинации этих финансовых источников. Корпоративные же проекты практически всегда реализуются за счет собственных средств самой корпорации, внутри которой решается, за счет бюджета какого структурного подразделения будет финансироваться проект, имеется ли у него достаточное количество финансовых ресурсов на текущий момент, нужны ли дополнительные источники, хватит ли денежных средств, заложенных в первоначальной корпоративной стратегии, на девелопмент.

С учетом указанных специфических особенностей проектов корпоративного девелопмента их стадии и этапы могут быть представлены так, как показано в таблице 1.

Анализ совокупности реализуемых в ПАО «Сбербанк» девелоперских проектов корпоративной недвижимости привел авторов к выводу о том, что каждый девелоперский проект этой корпорации 1 можно охарактеризовать по семи группам различных параметров, значимость которых может варьироваться в зависимости от поставленной аналитической задачи:

-

1) по типу решаемой бизнес-задачи:

-

• развитие бизнеса (рост розничной, офисной или технологической инфраструктуры);

-

• поддержка и восстановление работоспособности объекта;

-

• повышение потребительских качеств объекта;

-

• покрытие дефицита рабочих места;

-

• оптимизация площади портфеля недвижимости;

-

2) по наличию прямого экономического эффекта:

-

• имеется;

-

• отсутствует;

-

• невозможно определить;

-

3) по влиянию на структуру портфеля:

-

• количественное;

-

• качественное;

Таблица 1

Стадии и этапы девелоперских проектов объектов портфеля корпоративной недвижимости 2

|

Стадии девелоперского проекта |

Этапы девелоперского проекта |

|

Предынвестиционная |

Постановка бизнес-задачи – формирование бизнес-требований |

|

Определение внутренних источников финансирования |

|

|

Формирование концепции проекта |

|

|

Принятие решения о реализации проекта и формирование команды проекта |

|

|

Инвестиционная |

Проектирование |

|

Получение разрешительной документации |

|

|

Строительство |

|

|

Эксплуатационная |

Ввод объекта в эксплуатацию |

|

Эксплуатация объекта недвижимости |

-

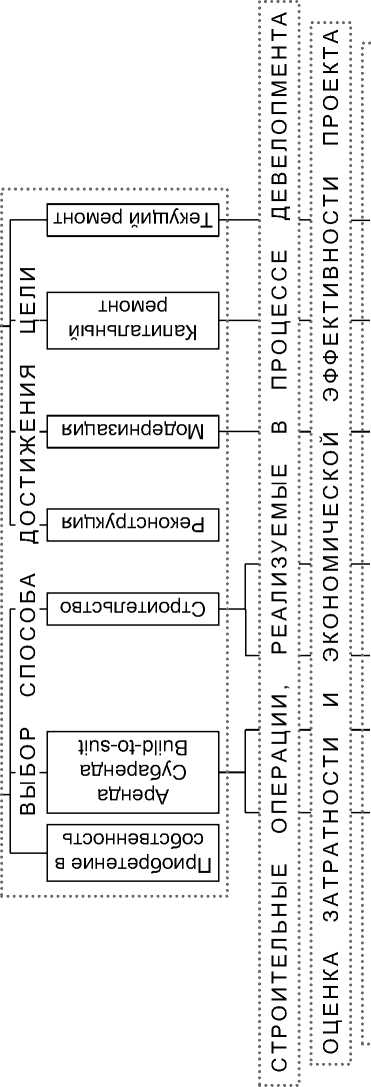

4) по сегменту объекта недвижимости:

-

• недвижимость, предназначенная для осуществления основного бизнеса корпорации;

-

• офисная недвижимость;

-

• технологическая недвижимость;

-

• прочая недвижимость;

-

5) по типу выполняемых строительных работ:

-

• текущий ремонт;

-

• капитальный ремонт;

-

• модернизация;

-

• реконструкция;

-

• строительство нового объекта;

-

6) по величие затрат на реализацию проекта:

-

• большие;

-

• средние;

-

• низкие;

-

7) по способу включения объекта недвижимости в портфель (вид права):

-

• покупка (собственность);

-

• аренда;

-

• субаренда через оператора – коворкинг (для офисов);

-

• аренда в формате build-to-suit 3.

Девелоперские проекты, реализуемые в составе портфеля недвижимости ПАО «Сбербанк», с описанием решаемой биз-нес-задачи, осуществленные (или планируемые к осуществлению) в процессе девелопмента строительных операций и характеристик объектов недвижимости, представлены в таблице 2 (см. с. 46).

Как видно из этого списка, примерно 12 процентов проектов направлены на оптимизацию площади портфеля недвижимости (проекты с порядковыми номерами 1 и 2), 31 процент – на обеспечение сотрудников рабочими местами (проекты 3–5, 7, 8), 43 процента – на развитие бизнеса (проекты 9–16), всего 7 процентов – на повышение потребительских качеств объекта недвижимости (проект 5) и поддержание его работоспособности (проект 6). Такое соотношение типов проектов отражает текущую стратегию развития корпорации в контексте управления недвижимостью и обусловливается следующими факторами:

-

• сфера деятельности корпорации;

-

• содержание текущего стратегического бизнес-плана;

g о о 1

л \о О

eaedu Уид

т 0) со о £

О т

ф -^ ® 2 6 ф 8 5 < СО _Q

СУ

<

Т 0) со

О I

uni и 1неиаеэ

эифо ‘ч1301Л1ижиаУэн ввнэифо

о & >8

О & е о

ф ф Ч

чюонашмэффе веюеьимономд

о н 0) 0)

S

хэЛаюхЛэхо

aiooHiedieg

СУ со Т

СУ о

со

О

СУ со т

су О

со

июомижиаУен ионатеУоиУох ваэф^ои AdAiwAdio ен эинкиид

8 1 к а- ® д

1 1 а

0)

0) о со щ

Isa 3 1- ф 2 5 g т °

ф 18

С I о О Ф ф ф §

S 5 О I 5 с? £ § ф £ § Ф

S Ф ^ О S

О ф о.

1 6 р

ю g о 9

ф ск л 2 s Ю Ф ZT О Н Ф _ О

5 S 8 О ° О Ф X ф т 8

ф S ф т т

1 4- ф

Ф Ф Ф

Ф О с £ о 5 Ю о. Q-О С О

СК ОС

8 2 ф

9 ф

X О ф ф Ё 0- Q. о

ф

Ф S

- =Г S Ф ф 8 о

9 1- ф х X т Ф Ф со £ Ф ф S ° 8 ° s S 00 о g d ф СО S SHI Ifo'S х

Ф О. О 10- с о о

5^ ф X I S 1- ф ф

X т 1- ф ф i о ю g 1 2 <3 8 8 ” 8н?^ ф т ° ф

Ф оо"

л О. о 1— Т X I-

ф 11 о Ф X о. ф о с О

ф 2 ф ф о 5 -0 Ф CD О.

Е

ф о.

’§

л

5 * ф ф

§ 8

X а

Ф х

Ф ф

S

X

Ф

S?

о о О \0 s о

о О т tn ф

ф ф Ф Ч Ю ф Ф

8 ф 5

Ю 8 1

К 5 ф S 2 » л

О О ф с 5 О 11$ о о $

СО ЕТ

S 0) X

Ё^ о ф а

6 8 6 6 6

СУ О CD

^ 8 ф m *

i s Ф s

5 2 т S 00

И pf ф 5 щ О >

■ ■>5^00) ск 9 „ s

»ч 8 ° Ч ф

о ф т

о “ о S ф

с 8 5 £g 5

СК Ф 1- С[ Ф ф"

§ ^8 ф *

8 8 2 S i а

§ у ф о

Т т со с

5фФО-О|-О т Q. |- с о

6 6 6 6 со о_ т щ CD § ф СО s о 5 И ' о

н О 5 8 § аа 2 8 5 о

5 1 2 8 g

К о о 2

8 С Ю

я т ф g 8.

а 5 s х

О р -0

8 ф ф 5 л

ф ^ф ф ф 1 8 8

н I S ф

о ф s н о

> О. Р о с

8 6 1

Ф о 1л Е о Ю О О ° т >х mgs О Ф ф

Ф Ь m

° ф

S Ф н X о Ф

Ч о s 8 о т ф “ Ё 2 о ф о ф р 8 ^lg^

1^8 5 8 х g Ф g m О Ф О о С Q. 5 х

ft .. су су со н н

0) 0) а §

о т О 0)

8 ф 8 2

8 s

ф о s ю Т ф ф О, § S

^8 ф о d со Ц ф о О ф Сто

и/и ом

1-

см

со

■кГ

LO

со

4 Таблица составлена авторами по выборке из базы данных автоматизированной системы управления недвижимостью ПАО «Сбербанк».

* Проект 1 реализуется в Чебоксарах, 2 – в Ростове-на-Дону, 4 – в Казани, 6 – в Якутске, 7 – в Калининграде, 9 – в Московской области, 16 – в московском Инновационном центре «Сколково». Проекты 3, 10 и 14 реализуются в Екатеринбурге, 5, 11, 12 и 15 – в Санкт-Петербурге, 8 и 13 – в Москве. ** Openspase – вариант планировки офисной площади, характерной чертой которой является большое количество открытого пространства.

Окончание таблицы 2

СУ q; т 0) Q_ <

СО

СОСО ю

О

CD со

О 8

СО

т CD СО

О [5

о 8

Q) -0 т о к ° 5 i

S X о

О ч о

Ц) -0 т о ск о го СО ч X т g х

s х о

О ч х

8 го

р Р ” 8 о 5 >s Q-§5 С X Т

о н Я го"

° о 9 о

ф 5 о ф

* | ° го i

-

1 8 ^о о го

Я ° ф о ф х

-

3 ф L d ГО

ГО о Р со

I Ч ел т О \О

9^8

° Го Ч о >< о го ф со ф ГО СК го х 9 го ф х о со 1— о 2 о ч

хэЛаюхЛэхо

н

н CD

СО н о н

о н о

СУ

о о

со

0)

О

СУ

О

со

Т

су О

со

0)

q 5

0) о СП щ > е

0)

ф О

СО S §

8 Ч S

Ф со 5 m 5

F 9 °

s i ® Я h 2

О р &

^ § о О >; о

CD о X

ГО 8 О ф

5 О I

9 ф о s ф

Ф СО О СО Т

Q. С Q.S X

о" н о

8 O'O

2 X s

О g Т

о >s Ф

g s 8 8 Я

Тео

го §

2 \О

о"

Р о ^8 5 го его 2 с; X £ ф

О § Т о )S ф 8

8 °

Тео

2

н 1 5

о ф 2 О о

ГО С СО Я

х н о ш- х

го и с о л

51^5

Рю о

§ 5 8 о

t i 7 °

8 И о

ф 1- СО 9 I

СО 3 О 7 ф

Ш Е Н Q.

HOQ.OI-р Ч О О О

q а|

ГП X о о s 8 Ш со ^ Р ° ф т g i ГО го S зЬ о ск О ГО Ю Т

О Ф го о ГО 8 2 § О ф СО х Sox Р О-8-го 5 S

го к Го го го 0- Ч х

|1 0) ><

О g о со о Р СП о т Ч m ГО | 8 о СО

Н О о го cd S

Ф СК

Го I ф Ю Э Го 5 5 СП Р 9 СП ГО ГО СК

ГО 0- Ч

CD О q >.

о 5 2 о о х со СП т т О со о т Ю

Hl

° о о со 9 о о ш

Ф СК о Го S I § го >го

ГОфФ Е Н 8 3 х Го СК СК со 0- ч ч

s >^ з 8

Я со его ф -8S т Го S

7 Н X Ф s о го 8

О ф Е ГО 8^8 гоо 8’8 Р ° 5 8 Ф о Р о О го го S Ф ГП

2

СО О СП 0- с о

Г^

00

О)

О

1-

(М

со

LO

со

-

-

• уровень понимания руководством компании связи между результативностью деятельности корпорации и эффективностью управления портфелем недвижимого имущества (см. [1]).

Также важным параметром объекта является сегмент недвижимости, к которому он принадлежит. Различные потребности бизнеса обеспечиваются объектами разных типов. Половина проектов, указанных в таблице 2, реализуются на объектах, принадлежащих к сегменту офисов, 38 процентов – к сегменту недвижимости для осуществления основного бизнеса корпорации. Последние составляют розничную сеть банка, включающую отделения для обслуживания физических и юридических лиц, подразделения по обслуживанию значимых клиентов, центры ипотечного кредитования, офисы самообслуживания. К прочим и технологическим объектам (12 процентов) относятся корпоративные образовательные учреждения, жилищный фонд, центры обработки данных, центры связи и кассовоинкассаторские центры для обслуживания корпораций банковского сектора (см. [3]).

Таким образом, легко видеть, какой широкий спектр задач решается посредствам реализации девелоперских проектов корпоративной недвижимости ПАО «Сбербанк». Очевидно, что это создает потребность в разработке принципов управления процессами формирования, финансирования и реализации пакетов таких проектов в рамках как Сбербанка, так и любой иной крупной компании. Для решения таких задач может быть использована двухступенчатая модель. Необходимо отметить, что в других компаниях, безусловно, могут быть иные наборы бизнес-задач и другие подходы к их решению, но общая идеология формирования корпоративных девелоперских проектов на основе обеспечения потребностей бизнеса может быть взята за основу.

На первом этапе (см. рис. 2) собираются, анализируются и систематизируются по общим утвержденным формам заявки структурных подразделений компании, затем устанавливается, к какому типу бизнес-задачи может быть отнесена заявка, каким способом может быть достигнуто решение и к каким результатам оно приведет. На этой стадии необходимо проанализировать эффективность использования имеющихся в портфеле корпоративной недвижимости объектов, установить, возможно ли на их базе решить задачу или необходимо привлекать новые площади и объекты.

Другими словами, необходимо определить, есть ли необходимость для решения бизнес-задачи изменять структуру портфеля корпоративной недвижимости компании или же можно обойтись уже имеющимися в портфеле площадями. Если есть необходимость в увеличении портфеля недвижимости, то одним из важнейших параметров проекта девелопмента является способ включения нового объекта в портфель – приобретать в собственность (или строить новый объект) либо брать в аренду операционную недвижимость (офисы, промышленные и складские помещения, торговые площади). В этом случае решение обычно является компромиссом между приведенной стоимостью арендных платежей и стоимостью операционных расходов на владение недвижимым имуществом за вычетом ожидаемого прироста капитала и налоговых льгот по амортизации. Практическое правило диктует следующее: только если текущая стоимость будущей арендной платы меньше, чем приведенная стоимость затрат на владение помещением за один и тот же период времени (за вычетом амортизации и ожидаемого роста стоимости недвижимости), компании целесообразно арендовать помещение, а не владеть им (подробнее см. [4]). В связи с этим в целевой (на 2023 год) структуре портфеля корпоративной недвижимости ПАО «Сбербанк» – 60 процентов арендованных и 40 процентов находящихся в собственности площадей (см. [5]). Именно для сохранения таких параметров 70 процентов проектов из приведенного в таблице 2 списка гото-

|

oaioauaiModiQ |

|

|

: LQ TOI |

BtfHady |

|

: < : S : S : < |4-ZE-• ш : Ш Ц-О- : 2 : Ш : I : < : co rt<- 4-0 : S : T Ц-<-: ct : < : co : О : ш : I : co p-LQ-: К -5-1: Ш ; з Lluj- : CL : < : LQ : О 40-= ol : EZ TO" : CL to : LQ U-.Q- |

tsHh^AdioHo^aj |

|

oaioquainodiQ |

|

|

BtfHady |

|

|

tsMtiBEMHdattoiA] |

|

|

BMh^AdioHo^ad |

|

|

lamoiAiad nnhiA>iai |

|

|

и И1чнчив1иив>| |

|

|

tsMtiBEMHdattoiA] |

|

|

BMh^AdioHo^ad |

|

|

lamoiAiad nnhiA>iai |

|

|

и И1чнчив1иив>| |

|

|

tsMtiBEMHdattoiA] |

|

|

tsMtiBEMHdattoiA] |

|

|

BtfHady |

|

|

BMh^AdioHo^ad |

|

|

oaioquaiModiQ |

|

|

< lie: Ш O-> |

................................. |

CN c; Ю ro H 00 - i H < LQ CL Ш LQ О О X _Q Ш co < L-1 Ш CL CQ О ^ Ш О CL EZ lie: ° Ф-5 EZ Ы ^HU CQ Ш Cl *{a>] CL Ш S CL EZ |

||

|

loaiAi xnhoged Х1яноифо ваюэкииох эинэнииэад |

||||

|

CL EZ О l_ o ^ о CL Ш EZ О |

||||

|

Mat/ehioLiu Х1Я1Л1эЛ£ЧВОиОИЭН At/Hade а вквУо и Bixaqgo иювк эинэвдоэодо |

||||

|

Ш CQ Ш Cl О l_ о |

||||

|

воифо Ляюэквх >i aoxMHt/Adioo MMHBaogadi aMHadoaiauaotaX |

||||

|

T "► Ш CL ^ I О ^ s s < co |

||||

|

ваюэквя OJa эинэгп1яаои и В1яэчдо эинэиаонвюэоа эониои |

||||

|

< Ш CL _Q -<-► _Q co -Ш-*-CL |

||||

|

вхнвд винэиэЫо OJoaoH amiqdxio |

||||

|

adAi>iAdiaBdcf>HM-i|/| а воэнеид MaiooHgadiou эинэкэиоэдо |

||||

|

aoxMHt/Adioo MMhBXMC^MLTBax Есинэтнаои BLrt/ Bdinah oJoagahA aMHBt/eoQ |

||||

s I— о о

* co

о T co s H co Q. о

CL

CO H T CD c о IC CD CD CD Ct

CO H ^ CD О CL c к s T co co о CL s

Q. О e к S Ct co H о к co co Q. CD EZ

CN

6 S

CL

вящихся к вводу в эксплуатацию (строящихся, реконструируемых и модернизируемых) объектов относятся к арендуемым.

Применение предложенной схемы (см. рис. 2) позволит на предынвестиционной стадии проекта более четко сформулировать бизнес-задачу и сформировать требо-

вания как к способу ее решения, так и к типу объекта, который будет получен в результате реализации проекта, и понять, насколько в конечном итоге будут удовлетворены требования бизнеса. Причем следует отметить, что в результате реализации первого этапа может быть выбран не один, а несколько ва-

риантов решения бизнес-задачи, отличаю- ния девелоперского проекта и подготовке щихся по предпочтительности.

Далее, уже установив, какой объект (имеющийся в активе корпорации или новый) и как будет использован в процессе девелопмента, необходимо определить цель проекта и способ ее достижения, то его к стадии принятия решения о реализации (см. рис. 3).

Очевидно, что важной характеристикой любого строительного проекта является масштаб осуществляемых строительномонтажных работ, что напрямую влияет есть перейти ко второму этапу формирова- на затратность проекта. В деятельности

ш

О

о

о

о

ш

о

со ш

о

о

ш

о

ш

ш

|

воифо Лаюэквх х aoxMHtMdioo иинваодэек SMHsdoaisuaot/^ |

|||

|

ваюэквх 0JB эинэпияаои и вшэчдо эинэиаонвюэоа эониои |

|||

|

иэйвТооии Х1Я1Л1эЛ£ЧИ0и0ИЭН At/HadB а вквУо и мюонижиак/эн в±хэчдо шэвн эинэидооодо |

|||

|

aoxMHt/Adioo ии11вхифиивах иинэтнаои uutf Bdiuah охондэкЛ aMHBt/eoQ |

|||

|

эdЛl>lЛdloвdфни-lи a воэнеид MaiooHgadiou эинэкэиоэдо |

|||

|

loaiAi xkihogBd Х1яноифо |

|||

|

ваюэнииох эинэнииэа/; |

|||

|

вхнвд uMHauat/io охоаон aniiadxio |

|

ОМ |

|

|

q to го н 5 о 12 I < LQ -CL*. Ш LQ О |

|

|

ю | |

|

|

< С X _й -2* Ш СО d < ш “CL* |

|

|

ем |

|

|

оГ| |

|

|

ей о |

|

|

ш О о. “С* |

00 ОО |

|

X -^-^ о й-ш с о d ш ей ш d CLUJ 2 CL EZ |

Io 7 |

|

о |

|

корпорации встречаются все возможные варианты девелоперских проектов – от небольшого ремонта до строительства нового объекта. Естественно, что они имеют различные стоимостные параметры – высокую, среднюю и низкую затратность 5. Показатель затратности становится критически важным на этапе принятия решения о реализации проекта, поскольку от этого будет зависеть, какой источник финансирования проекта будет задействован, и, следовательно, на каком уровне и каким управляющим органом корпорации будет приниматься такое решение.

Таким образом, на второй стадии следует оценить необходимый объем строительно-монтажных работ и, соответственно, затратность проекта и его экономическую эффективность. Это позволит осознанно подойти к принятию уже однозначных решений о цели проекта, выборе объекта недвижимости, на котором будет осуществляться девелопмент, способе достижения цели проекта, об определении внутренних источников финансирования, о реализации проекта и формировании команды, о начале проектирования и выполнении строительства, то есть о переходе от предынвестиционной к инвестиционной стадии проекта.

Вторая стадия формирования девелоперского проекта корпоративной недвижимости (см. рис. 3) обеспечит, по нашему мнению, нахождение наиболее экономически и технически эффективного варианта девелопмента для решения поставленной бизнес-задачи.

Подводя итог, стоит еще раз подчеркнуть, что корпоративный девелопмент является специфичной деятельностью как для корпораций в целом, так и в сравнении с инвестиционной деятельностью в сфере недвижимости. При использовании предложенной схемы формирования проектов девелопмента корпоративной недвижи- мости любая компания с неизбежностью столкнется с двумя методическими трудностями. Во-первых, должны быть разработаны и внедрены в практику работы соответствующих подразделений пошаговые методики (инструкции) для количественной оценки эффективности использования площадей и объектов корпоративной недвижимости. Во-вторых, такие методики нужны для корректной количественной оценки затратности и экономической эффективности корпоративных девелоперских проектов, которые были бы применимы к условиям функционирования и учитывали бы стратегию развития конкретной компании. Только при решении этих двух методических задач можно обеспечить грамотное и экономически обоснованное не только формирование проектов девелопмента, но и управление портфелем корпоративной недвижимости в целом.

Выводы

-

1. Определены роль и место девелоперских проектов в стратегии развития компании, комплексном управлении ресурсами корпорации и в процессе управления портфелем корпоративной недвижимости.

-

2. При анализе перечня девелоперских проектов ПАО «Сбербанк» выделены и систематизированы 7 групп характеристик индивидуального проекта: тип решаемой бизнес-задачи, сегмент объекта недвижимости, влияние на структуру портфеля недвижимости, тип выполняемых строительно-монтажных работ, затратность проекта, экономическая эффективность, способ включения объекта недвижимости в портфель.

-

3. На основании выделенных характеристик и с учетом требований корпорации к структуре портфеля недвижимости предложена двухступенчатая схема управления процессами формирования, финансирова-

5 Следует отметить, что в этом случае количественные оценки не вполне корректны, поскольку различные компании следуют различным принципам ранжирования проектов.

-

4. Для повышения эффективности работы корпорации в области девелопмента и управления корпоративной недвижимостью необходимо разработать и внедрить:

ния и реализации проектов девелопмента портфеля корпоративной недвижимости для ПАО «Сбербанк».

-

• пошаговые инструкции по количественной оценке экономической эффективности владения корпоративной недвижимостью с точки зрения стратегии развития корпорации;

-

• методики для корректной количественной оценки затратности и экономической эффективности корпоративных девелоперских проектов.

Список литературы Исследование особенностей проектов девелопмента корпоративной недвижимости и оптимизация процесса их формирования

- Максимов С. Н. Стратегические аспекты управления корпоративной недвижимостью // Известия СПбГЭУ. 2013. № 6 (84). URL: https://cyberleninka.ru/article/n/strategicheskie-aspekty-upravleniya-korporativnoy-nedvizhimostyu (дата обращения: 23.06.2022).

- Стерник С. Г., Телешев Г. В., Фещенко А. А. Постановка научной проблемы стоимостного управления портфелем корпоративной недвижимости // Научные труды. Институт народнохозяйственного прогнозирования РАН. 2021. С. 284-303.

- Политика управления недвижимостью ОАО "Сбербанк России": постановление Правления ОАО "Сбербанк России" от 22 сентября 2014 года № 3487. URL: https://docs.google.com/document/d/1nvaU8vOjzJAcRueGl4V7Z1Uu9gl58cYL/edit?usp=sharing&ouid=116061796188876097061&rtpof=true&sd=true (дата обращения: 24.05.2022).

- Linneman P. D., Pfirsching F. Evaluating the Decision to Own Corporate Real Estate // Wharton Real Estate Review. 2008. № 12 (1). P. 74-83. URL: https://repository.upenn.edu/real-estate_papers/19 (дата обращения: 20.05.2022).

- Фещенко А. А. Развитие стратегии управления портфелем корпоративной недвижимости банка как профит-центром (на примере ПАО "Сбербанк") Имущественные отношения в Российской Федерации. 2021. № 8 (239). С. 66-74.