Исследование потребительского кредитования ВПАО АКБ "Металлинвестбанк" за 2014-2016 гг

Автор: Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (75), 2018 года.

Бесплатный доступ

Статья посвящена изучению особенностей потребительского кредитования в банке ПАО АКБ «Металлинвестбанк». В статье дается определение потребительского кредита в соответствии с правовой доктриной. Проводится анализ состава и структуры заемщиков, динамики и структуры кредитов, предоставленных физическим лицам. Предполагается методика разработки системы мероприятий внедрению эффективной стратегии развития предприятия. Управление финансовыми рисками предприятия представляет собой часть деятельности финансового менеджера. Каждое предприятие для обеспечения стабильной работы в будущем должно иметь четко определенные цели. Наиболее эффективной системой менеджмента является система стратегического менеджмента, которая требует от руководителей понимания сущности стратегии, использования приемов и методов стратегического менеджмента, разработки стратегических планов. Отсюда, стратегия должна изменяться и приспосабливаться к изменению условий как внешней, так и внутренней среды. Поэтому актуальной является проблема управления предприятием. Анализ указанных проблем показал отсутствие эффективного управления предприятиями с учетом рисковых ситуаций. В настоящее время не существует эффективных методик и моделей управления предприятием, представляющих собой отношения экономического субъекта, предполагающего взаимосвязь в предоставлении и потреблении товаров и услуг. Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы мероприятии по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности. В рамках этой политики определен перечень финансовых рисков. Идентифицированы наиболее значимые финансовые риски и с помощью бальной шкалы произведено ранжирование рисков и определена кривая акцентов. Сделан вывод о состоянии проблемы финансовых рисков на предприятии: наиболее приоритетным риском является риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития), он имеет наибольшую оценку. Далее следуют риски неплатежеспособности (или риск несбалансированной ликвидности) предприятия и криминогенный риск. Наименее приоритетным является депозитный риск. На заключительном этапе предложены методы снижения финансовых рисков предприятия, включающие прогнозирование и мониторинг производственно-финансовой деятельности с установлением нормативных диапазонов, повышение платежеспособности через оптимизацию управления денежными активами. В качестве методов снижения криминогенного риска выделены методы переноса финансового риска, направленные на диверсификацию и страхование.

Управление, методика, предприятие, стратегия, экономика

Короткий адрес: https://sciup.org/140229978

IDR: 140229978 | DOI: 10.20914/2310-1202-2018-1-314-321

Research of consumer crediting of "Metallinvestbank" for 2014-2016

Article is devoted to studying of features of consumer crediting in PJSC JSB Metallinvestbank bank. In article definition of a consumer loan according to the legal doctrine is given. The analysis of structure and structure of borrowers, dynamics and structure of the loans granted to natural persons is carried out. The technique of development of the system of actions to introduction of the effective development strategy of the enterprise is supposed. Management of financial risks of the enterprise represents a part of activity of the financial manager. Each enterprise for ensuring stable work in the future, has to have accurately definite purposes. The most effective system of management is the system of strategic management which demands from heads of understanding of essence of strategy, use of receptions and methods of strategic management, development of strategic plans. From here, strategy has to change and adapt to change of conditions, both the external, and internal environment. Therefore, the business management problem is relevant. The analysis of the specified problems has shown lack of effective management of the enterprises taking into account risk situations. Now there are no effective techniques and models of business management representing the relations of the economic subject assuming interrelation in granting and consumption of goods and services. The policy of management of financial risks represents a part of the general financial strategy of the enterprise consisting in system development an action for neutralization of possible negative financial consequences of the risks connected with implementation of various aspects of financial activity. Within this policy the list of financial risks is defined. The conclusion is drawn on a condition of a problem of financial risks at the enterprise: the most priority risk is the risk of decrease in financial stability (or risk of violation of balance of financial development), it has the greatest assessment. Further risks of insolvency (or risk of unbalanced liquidity) the enterprises and criminogenic risk follow. The least priority is the deposit risk. At the final stage the methods of decrease in financial risks of the enterprise including forecasting and monitoring of production and financial activity with establishment of standard ranges, increase in solvency through optimization of management of monetary assets are offered. As methods of decrease in criminogenic risk the methods of transfer of financial risk directed to diversification and insurance are allocated.

Текст научной статьи Исследование потребительского кредитования ВПАО АКБ "Металлинвестбанк" за 2014-2016 гг

Анализ потребительского кредитования

В линейке предложений ПАО АКБ «Металлинвестбанк» одно из доминирующих мест занимает потребительское кредитование. Оно реализовано в продуктах:

─ кредиты наличными;

─ рефинансирование;

─ автокредитование;

─ жилищные кредиты;

─ ипотечные кредиты;

─ банковские карты.

Жилищное кредитование и ипотека – довольно схожие понятия. Принципиальными отличиями между этими двумя займами является оформление залога, а также обеспечение прав собственности на жилье. Ипотека предусматривает залог приобретаемой недвижимости. Тогда как при жилищном кредите можно заложить и другую недвижимость. Жилищный кредит может быть и вовсе беззалоговым.

Кредитный портфель – это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату, т. е. под портфелем кредитов можно понимать все ссуды, выданные клиентам. Анализируя динамику объемов кредитного портфеля, необходимо выявить причины его увеличения, для этого необходимо структурировать кредитный портфель по виду заемщика [1, 3].

Представим анализ динамики состава заемщиков ПАО АКБ «Металлинвестбанк»в таблице 1. Анализ состава заемщиков банка показал, что в целом он ориентирует свою деятельность на рынке корпоративного и розничного кредитования. Представим анализ динамики структуры заемщиков в таблице Таблица2 [1].

Таблица 1.

Структура заемщиков ПАО АКБ «Металлинвестбанк»

Table 1.

Structure of the borrowers of «Metallinvestbank»

|

Показатель Indicator |

Структура, % Structure |

Отклонения, % Deviation |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015 г.-2014 г. |

2016 г.-2015 г. |

|

|

Кредиты, предоставленные БанкуРоссии The loans granted to the Bank of Russia |

9 |

8 |

0 |

-1 |

-8 |

|

Кредиты, предоставленные кредитным организациям The loans granted to credit institutions |

11 |

22 |

13 |

11 |

-9 |

|

Кредиты, предоставленные юридическим лицам The loans granted to legal entities |

55 |

43 |

55 |

-12 |

12 |

|

Кредиты, предоставленные физическим лицам The loans granted to natural persons |

25 |

27 |

32 |

2 |

5 |

|

Итого Total |

100 |

100 |

100 |

- |

- |

Таблица2.

Состав заемщиков ПАО АКБ «Металлинвестбанк»

Table 2.

The composition of borrowers of «Metallinvestbank»

|

Показатель Indicator |

Значение, тыс. р. Value, one thousand rubles. |

Отклонения (+,–) Deviation |

Темп прироста, % Rate of a gain |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015– 2014 гг. |

2016– 2015 гг. |

2015 г. / 2014 г. |

2016 / 2015 |

|

|

Кредиты, предоставленные Банку России The loans granted to the Bank of Russia |

4800000 |

4000000 |

0 |

-800000 |

-4000000 |

-16,7 |

-100 |

|

Кредиты, предоставленные кредитным организациям The loans granted to credit institutions |

6018507 |

11296930 |

4858141 |

5278423 |

-6438789 |

87,7 |

-57 |

|

Кредиты, предоставленные юридическим лицам The loans granted to legal entities |

30125499 |

21242895 |

22051614 |

-8882604 |

808719 |

-29,5 |

3,8 |

|

Кредиты, предоставленные физическим лицам The loans granted to natural persons |

13433535 |

13768172 |

12531518 |

334637 |

-1236654 |

2,5 |

-9 |

|

Итого Total |

543775541 |

50307997 |

39441273 |

-4934675 44 |

-1086672 4 |

-90,7 |

-21,6 |

Так, за 2016 г. доля кредитов, предоставленных физическим лицам, составляет 12531518 тыс. р. или 32% от общей величины кредитного портфеля, за 2015 г. – 13768172 тыс. р. или 27%, за 2014 г. – 13433535 тыс. р. или 25% [2].

Анализируя структуру заемщиков, можно сделать вывод, что удельный вес кредитов, выданных юридическим лицам, составляет от 43% до 55%. Доля кредитов, предоставленных кредитным организациям составляет от 11% до 22% за анализируемые периоды. А кредиты, предоставленные Банку России от 0% до 9% [2].

Следует отметить, что кредиты, предоставленные физическим лицам в 2016 г. уменьшились на -1236654 тыс. р. или на9%, кредиты, предоставленные юридическим лицам в 2016 г. увеличились на 808719 тыс. р. или на 3,8%, при этом кредиты, предоставленные кредитным организациям снизились на -6438789 тыс. р. или на 57%. При этом общий объем ссудной задолженности ежегодно уменьшается так в 2015 году на 90,7%, а в 2016 году на 21,6% [4,5]

В таблице 3 приведена динамика кредитов, предоставленныхфизическим лицам [3].

Таблица 3.

Динамика кредитов, предоставленных физическим лицам ПАО АКБ «Металлинвестбанк» за 2014–2016г

Table 3.

Dynamics of loans granted to individuals by «Metallinvestbank» for 2014-2016

|

Показатель Indicator |

Значение показателя, тыс. р. Value of an indicator, one thousand rubles. |

Отклонения (+,–) Deviation |

Темп прироста, % Rate of a gain |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015 г. – 2014 г. |

2016– 2015 г. |

2015 г. /2014 г. |

2016 / 2015 г. |

|

|

Жилищные кредиты Housing credits |

2653020 |

2623995 |

3584882 |

-29025 |

960887 |

-1,1 |

36,6 |

|

Ипотечные кредиты Mortgage loans |

2406391 |

5737366 |

3570468 |

3330975 |

-2166898 |

138,4 |

-37,8 |

|

Иные потребительские кредиты Otherconsumer-loans |

5330453 |

5381212 |

5365800 |

50759 |

-15412 |

1,0 |

-0,3 |

|

Автокредиты Car loans |

24737 |

20879 |

5648 |

-3858 |

-15231 |

-15,6 |

-72,9 |

|

Прочие требования приравненные к ссудной задолженности The other requirements equated to loan debt |

18934 |

4720 |

4720 |

-14214 |

0 |

-75,1 |

0 |

|

Итого | Total |

13433535 |

13768172 |

12531518 |

334637 |

-1236654 |

2,5 |

-9,0 |

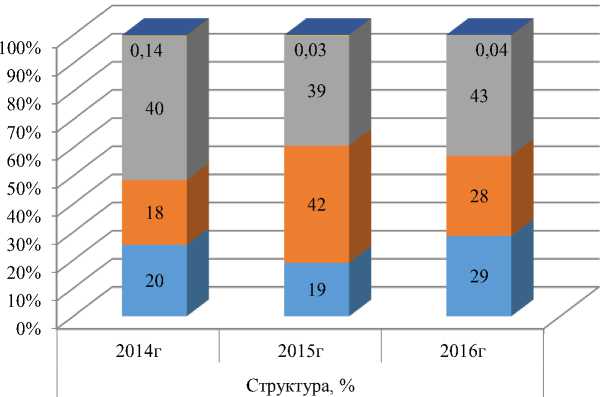

Динамика кредитов, предоставленных физическим лицам ПАО АКБ «Металлинвестбанк» за 2014–2016 гг., представлена на рисунке Рисунок .

По данным рисунка 1 можно сделать вывод, что кредиты физическим лицам в 2016 году уменьшились на - 1236654 тыс. р. или на 9% по сравнению с 2015 г.

В 2016 г. наблюдается рост жилищных кредитов на 960887 тыс. р. или на 36,6%, при этом снизились ипотечные кредиты на - 2166898 тыс. р. или на 37,8%, автокредиты на - 15231 тыс. р. или на 72,9%, иные потребительские кредиты на - 15412 тыс. р. или на 0,3%. Можно сделать вывод, что в структуре кредитов физических лиц преобладают иные потребительские кредиты.

Анализ выданных банком потребительских кредитов по степени срочности представлен в таблице 4

-

■ Прочие требования приравненные к ссудной задолженности

The other requirements equated to loan debt

-

■ Автокредиты

Carloans

-

■ Иные потребительские кредиты Other consumer loans

-

■ Ипотечные кредиты Mortgage loans

-

■ Жилищные кредиты Housing loans

Рисунок 1. Структура кредитов, предоставленных физическим лицам ПАО АКБ «Металлинвестбанк» за 2014–2016 гг.

Figure 1. The structure of loans granted to individuals by «Metallinvestbank» for 2014-2016.

Таблица 4.

Динамика и структура портфеля потребительских кредитов по степени срочности ПАО АКБ «Металлинвестбанк» за 2014–2016 гг.

Dynamics and structure of the consumer loan portfolio by the degree of urgency of «Metallinvestbank» for 2014-2016

Table 4.

|

Сроки размещения Placement terms |

Значение, тыс. р. Value, one thousand rubles. |

Структура, % Structure |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Задолженность по срокам погашения Debtonrepaymentperiods |

||||||

|

До 30 дней | Up to 30 days |

13682 |

986 |

980 |

0,1 |

0,01 |

0,01 |

|

От 31 до 90 дней | From 31 to 90 days |

6226 |

8119 |

11957 |

0,05 |

0,1 |

0,1 |

|

От 91 до 180 дней | From 91 to 180 days |

15045 |

199563 |

42138 |

0,1 |

1,4 |

0,3 |

|

От 181 дней до 1 года | From 181 days to 1 year |

99944 |

377316 |

165179 |

0,7 |

2,7 |

1,3 |

|

Свыше 1 года | Over 1 year |

12786334 |

12324784 |

11599040 |

95,2 |

89,5 |

92,6 |

|

Просроченная задолженность Arrears |

512304 |

857404 |

712224 |

3,8 |

6,2 |

5,7 |

|

Итого | Total |

13433535 |

13768172 |

12531518 |

100 |

100 |

100 |

Таблица 5.

Динамика и структура портфеля потребительских кредитов по степени срочности ПАО АКБ «Металлинвестбанк» за 2014 г. – 2016 г.

Table 5.

Dynamics and structure of a portfolio of consumer loans on degree of urgency of «Metallinvestbank» for 2014 – 2016.

|

Группа кредита Group of the credit |

Значение, млн р. Value, one million rubles. |

Структура, % Structure |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Краткосрочная Short-term |

13682 |

986 |

980 |

0,1 |

0,01 |

0,01 |

|

Среднесрочная Medium-term |

121215 |

584998 |

219274 |

0,9 |

4,5 |

1,9 |

|

Долгосрочная Long-term |

12786334 |

12324784 |

11599040 |

99,0 |

95,5 |

98,1 |

|

Итого Total |

12921231 |

12910768 |

11819294 |

100 |

100 |

100 |

Следует отметить, что в настоящее время, в структуре кредитного портфеля ПАО АКБ «Металлинвестбанк»происходят хаотичные изменения то в сторону снижения доли долгосрочных кредитных размещений в 2015 г., к которым относят средства, размещенные на срок от 1 года и выше, то в сторону увеличения в 2016 г. Объемы кредитов, размещенных на срок от одного года и выше уменьшились в 2015 г.с 12786334 тыс. р. до 12324784 тыс. р. И в 2016 году до величины11599040 тыс. р. При этом их доля в совокупном кредитном портфеле также уменьшилась в 2015 г.с 95,2% до 89,5% и увеличилась в 2016 г.до 92,6%. В результате, можно сказать, что исследуемый банк способен удовлетворить своих клиентов в долгосрочных ресурсах, что повышает его репутацию на рынке [6–8].

Просроченная задолженность по потребительским кредитам в 2015 г. увеличилась до уровня 857404 тыс. р.при этом доля просроченной задолженности составила 6,2% в общей структуре задолженности. И в 2016 году снизилась до уровня 712224 тыс. р. или 5,7%. При этом доля просроченной задолженности имеет очень низкое значение все три года.

Для более детального анализа потребительского кредитования необходимо составить комплексную аналитическую таблицу классификации структуры кредитного портфеля по степени срочности [9–11].

Разделим предоставляемые потребительские кредиты на краткосрочные, среднесрочные и долгосрочные. К краткосрочной задолженности относится кредит до востребования и овердрафт, к среднесрочной – от 31 дней до 90 дней, от 91 до дней до 180 дней, от 181 дня до 1 года, к долгосрочной – от 1 года и выше.

Резерв на возможные потери по ссудам ПАО АКБ «Металлинвестбанк»

Результаты анализа показали, что наибольший удельный вес занимают долгосрочные кредиты в структуре кредитного портфеля. То есть кредиты сроком свыше одного года являются превалирующими, за 2016 г. они составили 11599040 тыс. р. (98,1%). Это объясняется тем, что к долгосрочным кредитам относятся жилищные и ипотечные кредиты, которые в ПАО АКБ «Металлинвестбанк» в совокупности занимают наибольший удельный вес в структуре кредитного портфеля. Для банка долгосрочное кредитование – это высокодоходная и высокорискованная деятельность, так как процентная ставка по таким кредитам выше. Эти кредиты, как правило, предполагают наличие страховок и залогового обеспечения. В этой связи снижение доли долгосрочные кредитов свидетельствует обуменьшении доходности банковских операций [12–14].

Среднесрочные кредитные размещения находятся на втором месте по степени срочности, которые за 2016 г. составили 219274 тыс. р. (1,9%), в 2015 г. – 584998 тыс. р.(4,5%), в 2014 г. – 121215 тыс. р. (0,9%). Краткосрочные потребительские кредиты в 2016 г. составили 980 тыс. р. (0,01%), в 2015 г. – 986 тыс. р. (0,01%), в 2014 г. – 13682 тыс. р.(0,1%), что связано с изменением привлекательности по ставке кредита на краткосрочную перспективу.

Для того чтобы обеспечить банку условия стабильной финансовой деятельности, надежности, снизить негативные изменения величины прибыли, связанной со списанием потерь по ссудам необходимо сформировать резервы. Кредитная организация формирует резерв для минимизации потерь отобесценивания ссуды [15–17].

В таблице Таблица6п редставим анализ резервов на возможные потери по ссудам ПАО АКБ «Металлинвестбанк» за 2014–2016 гг. [3]

Таблица6.

Table6.

Provision for possible losses on loans of «Metallinvestbank»

|

Показатель Indicator |

Значение показателя, тыс. р. Value of an indicator, one thousand rubles. |

||

|

Ссудная задолженность Loan debt |

Резерв Reserve |

Чистая ссудная задолженность Netloandebt |

|

|

Кредиты, предоставленные физическим лицам в 2014 г. The loans granted to natural persons in 2014. |

13433535 |

534076 |

12899459 |

|

Кредиты, предоставленные физическим лицам в 2015 г. The loans granted to natural persons in 2015. |

13768172 |

1178754 |

12589418 |

|

Кредиты, предоставленные физическим лицам в 2016 г. The loans granted to natural persons in 2016. |

12531518 |

849744 |

11681774 |

Таким образом,при задолженности в 2014 г. в размере 13433535 тыс. р. был сформирован резерв на возможные потери по ссудам в размере 534076 тыс. р. В 2015 г. при задолженности в размере 13768172 тыс. р. был сформирован резерв на возможные потери по ссудам в размере 1178754 тыс. р. В 2016 г. при задолженности в размере 12531518 тыс. р. был сформирован резерв на возможные потери по ссудам в размере 849744 тыс. р. Наблюдается увеличение резерва на возможные потери по ссудам в 2015 году и незначительное снижение в 2016 году [18–20].

Последним этапом анализа потребительского кредитования является анализ риска кредитного портфеля ПАО АКБ «Металлинвестбанк».

Исследование потребительского кредитования проводится на основе оценки уровня риска кредитного портфеля с использованием коэффициентов [21–23]:

─ коэффициента покрытия кредитного портфеля;

─ коэффициента просроченных платежей по основному долгу.

Рассчитаем вышеперечисленные коэффициенты на основании данных ПАО АКБ «Металлинвестбанк» и занесем расчеты в таблиц у 7 [3]

Таблица 7.

Расчет коэффициентов потребительских кредитов ПАО АКБ «Металлинвестбанк» за 2014–2016 гг.

Table7.

Calculation of the coefficients of consumer loans of «Metallinvestbank» for 2014–2016

|

Показатель Indicator |

Методика расчета Сalculation procedure |

Значение показателя,тыс. р. Value of an indicator, one thousand rubles. |

Изменение (+,–) Сhange |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015 г. / 2014 г. |

2016 г. / 2015 г. |

||

|

Резерв на возможные потери Reserve on possible losses |

Р |

534076 |

1178754 |

849744 |

644678 |

-329010 |

|

Кредитный портфель банка Loanportfolio bank |

КП |

13433535 |

13768172 |

12531518 |

334637 |

-123665 4 |

|

Просроченный основной долг Unsettled principal debt |

Под |

512304 |

857404 |

712224 |

345100 |

-145180 |

|

Коэффициент покрытия кредитного портфеля | Coefficient of a covering of the loan portfolio |

КП = Р /КП |

0,04 |

0,09 |

0,07 |

0,05 |

-0,02 |

|

Коэффициент просроченных платежей Coefficient of back payments |

Кпр = Под / КП |

0,04 |

0,06 |

0,06 |

0,02 |

-0,01 |

Таким образом, можно сделать выводы:

─ коэффициент покрытия кредитного портфеля ПАО АКБ «Металлинвестбанк» имеет циклическую динамику развития. Циклическая динамика отражает неравномерную форму развития.

─ коэффициент за 2016 г. показывает, что 0,07 доли резерва приходится на один рубль кредитного портфеля. Данный коэффициент в 2016 г. по сравнению с 2015 г. снизился на 0,02, а в2015 г. увеличится на 0,05 по сравнению с 2014 г. Увеличение данного показателя является отрицательной стороной деятельности банка, т. к. свидетельствуетоб увеличении риска кредитного портфеля, т. е. риск невозврата или просрочки платежа по банковской ссуде.

─ коэффициент просроченных платежей по основному долгу ПАО АКБ «Металлинвестбанк» имеет растущую динамику, что свидетельствует о неэффективной политике банка в части сопровождения кредитной сделки и является негативной характеристикой для банка. Данный коэффициент за 2016 г. показывает, что 0,06 доли просроченных платежей по основному долгу приходится на один рубль кредитного портфеля. Коэффициент просроченных платежей увеличился на 0,02 по сравнению с 2014 г.

Таким образом, ПАО АКБ «Металлинвестбанк» приоритетной задачей ставит контроль над уровнем и минимизацию кредитного риска в рамках потребительского кредитования.

Управление кредитным риском осуществляется на всех стадиях кредитного процесса: с момента подачи заявки до этапа взыскания долга. Основным инструментом регулирования кредитного риска является установление лимитов, оценка финансового состояния заемщиков с целью создания адекватных резервов на возможные потери по ссудам, оценка качества обеспечения.

В целях усиления контроля над кредитным риском в банке созданы отделы для анализа и подготовки информации в зависимости от вида кредитного продукта.

Заключение

Внедрение политики управления финансовыми рисками позволит предприятию ООО «Техоснастка» своевременно идентифицировать риски и разрабатывать мероприятия по их устранению.

Среди рассмотренных механизмов действия политики управления финансовыми рисками, мы выделили наиболее эффективные применительно к предприятию ООО «Техоснастка» с учетом специфики условий хозяйствования отечественных предприятий: лимитирование и диверсификация финансовых рисков. Оценка результативности применяемых механизмов оптимизации риска должна быть направлена на основе сравнения фактически сложившегося или прогнозируемого рискового положения предприятия с исходным.

Список литературы Исследование потребительского кредитования ВПАО АКБ "Металлинвестбанк" за 2014-2016 гг

- Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В. Оценка структуры розничного кредитного портфеля в ПАО «ВТБ24» и анализ ипотечного кредитования//Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики:сб. науч. тр. по материалам всероссийской науч.-практ. конф. 2017. С. 88-98

- Кудрявцева Н.Н., Кудрявцев В.А. Исследование технологии и особенностей проведения ипотечных сделок в ПАО «ВТБ24»//Социально-экономическое обеспечение развития хозяйственных формирований. 2016. С. 67-71

- Кудрявцева Н.Н., Кудрявцев В.А. Анализ программ ипотечного кредитования//Проблемы менеджмента, маркетинга и финансов: матер. междунар. науч.-практ. конф. 2015. С. 33-39

- Кудрявцева Н.Н., Шафоростова И.В. Современные методы управления банковскими рисками в РФ//Проблемы менеджмента, маркетинга и финансов: матер. междунар. науч.-практ. конф. 2012. С. 171-176.

- Сайт ПАО АКБ «Металлинвестбанк». URL: http://www.metallinvestbank.ru.

- Чудинова Л.Н., Сироткина Н.В. Инвестиционное обеспечение устойчивого сбалансированного развития региона: проблемы, угрозы, целевые ориентиры//Регион: системы, экономика, управление. 2016. № 1. С. 24-31.

- Фокина О.М., Звягин Д.И., Чудинова Л.Н. Совершенствование методов оценки инвестиционных проектов в ходе коммерциализации//Насосы. Турбины. Системы. Научно-технический журнал. 2013. № 4. С. 30-38.

- Голубков Е.П. Стратегический менеджмент. 2015. 292 с.

- Фатхутдинов Р.А. Управленческие решения. М.: Инфра-М, 2015. 352 с.

- Пахомова Ю.В. Роль менеджмента в управлении предприятием сотовой связи//Вестник Воронежского государственного технического университета. 2014. Т. 10. № 3-1. С. 114-119.

- Herrmann A., Tomczak T., Befurt R. Determinants of radical product innovations//European Journal of Innovation Management. 2006. V. 9. №. 1. P. 20-43.

- Brettel M. et al. Cross?functional integration of R&D, marketing, and manufacturing in radical and incremental product innovations and its effects on project effectiveness and efficiency//Journal of Product Innovation Management. 2011. V. 28. №. 2. P. 251-269.

- Senor D. Start-up Nation. 2016. 198 р.

- Resting S. A potential for understanding and the interference of power: discourse as an economic mechanism of coordination//Journal of Economic Issues. 1998. V. 32. №. 4. P. 1053-1078.

- Korea’s ‘Clean Construction System’ forenhancing transparency in public construction shared with Ukraine. URL: http://www.undp.org/content/seoul_policy_center/en/home/presscenter/articles/2016/06/23/koreas-clean-construction-system-for-enhancing-transparency-inpublic-construction-shared-with-ukraine0.html

- Brunswicker S., Vanhaverbeke W. Open innovation in small and medium?sized enterprises (SMEs): External knowledge sourcing strategies and internalorganizational facilitators//Journal of Small Business Management. 2015. V. 53. №. 4. P. 1241-1263.

- Gro?elj P., Stirn L.Z., Ayrilmis N., Kuzman M.K. Comparison of some aggregation techniques using group analytic hierarchy process//Expert Systems with Applications. 2015. V. 42. № 4. P. 2198-2204

- B. Zhu, Zeshui Xu Analytic hierarchy process-hesitant group decision making//European Journal of Operation Research. 2014. V. 239. № 3. P. 794-801

- Ngoc N.B. The effect of capital structure and legal status on financial sustainability of mfis in developing countries//Review of Business and Economics Studies. 2016. № 2. Р.12-18.

- Poberezhets O.V. Multi-criteria system of evaluating the economic situation sectors enterprises//Економiка: реалiїчасу. Науковий журнал. 2015. № 4 (20). P. 52-58. URL: http://economics.opu.ua/files/archive/2015/n4.html

- Polyakov K., Polyakova M. The role of financial factors interactions in the capital structure determination//Journal of corporate finance research. 2015. № 4 (36). Р.17-23.

- Веzbоrоdоvа Y.E. The analysis of financial statements as approach to the assessment of financial stability of the enterprise»//The Russian Academic Journal. 2013. V. 24. № 2. P.10-16.

- Faden C. Alignment of Operational Success Drivers on the Basis of Empirical Data. Berlin: OptimizingFirmPerformance: Springer, 2015. 189 p.

- Купчинский А.В., Епифанова Т.В. Комплекс мер по включению малых бизнес-структур в инновационные кластеры//Вестник ВГУИТ. 2016. №3. С. 332-338 DOI: 10.20914/2310-1202-2016-3-332-338