Исследование современных тенденций в оценке кредитоспособности строительных компаний

Автор: Дугаржапова Марина Абрамовна, Жалсараева Екатерина Александровна

Статья в выпуске: 4, 2018 года.

Бесплатный доступ

В статье рассматриваются актуальные вопросы, связанные со строительной отраслью России. Сложившаяся ситуация на рынке строительства характеризуется негативными тенденциями, которые приводят к росту числа проблемных жилых объектов. Данная проблема решается на уровне государства путем совершенствования законодательной базы, регулирующей взаимоотношения всех субъектов строительства. В настоящее время вступили в силу изменения в Федеральный закон № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». Основные изменения касаются механизма финансирования строительных проектов с применением эскроу-счетов. Такой механизм создает ряд преимуществ для участников долевого строительства: снижаются риски невыполнения обязательств со стороны строительных компаний перед дольщиками, а также кредитные риски банков в процессе финансирования проекта. В связи с этим возникает объективная необходимость в совершенствовании существующей методики оценки кредитоспособности заемщиков - строительных организаций. В статье рассматривается комплекс количественных и качественных показателей, которые характеризуют не только текущее финансовое состояние заемщика, но также направлены на анализ проекта строительства с учетом его эффективности, окупаемости, региональной покупательной способности, коммерческой привлекательности и т. д. Данные показатели могут быть использованы при осуществлении оценки кредитоспособности застройщиков коммерческими банками. Применение предложенного подхода повысит эффективность принятия решений о кредитовании, снизит банковские риски и будет способствовать эффективному развитию строительной отрасли.

Управление, банковский сектор, кредитование, кредитоспособность заемщика, строительство, рынок жилья, ипотечное кредитование

Короткий адрес: https://sciup.org/148316339

IDR: 148316339 | УДК: 336.77 | DOI: 10.18101/2304-4446-2018-4-49-55

Investigation of modern trends in the evaluation of the liability of construction companies

The article deals with the topical issues of construction industry in Russia. The current situation in the construction market is characterized by negative trends, which lead to an increase in the number of troubled residential buildings. This problem is solved at the state level through the improvement of the legislative framework regulating the relationship of all construction entities. Currently, amendments to the Federal Law No. 214-FZ “On Participation in Shared-Equity Construction of Multifamily Houses and Other Real Estate Objects” have come into force. The changes relate to the mechanism for financing construction projects through the use of escrow accounts. Such a mechanism creates a number of advantages for participants in shared-equity construction: in the process of project financing the risks of nonfulfillment of obligations by construction companies towards equity holders are reduced, as well as the credit risks of banks. In this regard, there is an objective need to improve the existing methodology for assessing the creditworthiness of borrowers - construction organizations. We have considered a set of quantitative and qualitative indicators that not only characterize the current financial condition of borrowers, but also help analyzing the construction project, taking into account its efficiency, payback, regional purchasing power and commercial attractiveness, etc. These indicators can be applied when assessing the creditworthiness of developers by commercial banks. Using the proposed approach will increase efficiency in making credit decisions, reduce bank risks and will contribute to the effective development of the construction industry.

Текст научной статьи Исследование современных тенденций в оценке кредитоспособности строительных компаний

За последнее десятилетие в экономике России за счет повышенного спроса со стороны населения активно развивается рынок жилищного строительства и ипотечного кредитования. В то же время на темпы развития данного сектора экономики оказывает влияние ряд негативных тенденций, к которым можно отнести следующие:

-

1) несовершенство нормативно-правовой базы;

-

2) нехватка оборотного капитала у компаний для финансирования всех этапов строительства;

-

3) ограниченное количество земельных участков, пригодных для строительства;

-

4) слабое финансовое состояние строительных компаний и, как следствие, их банкротство;

-

5) рост цен на строительные материалы на фоне экономического кризиса;

-

6) продолжительный производственный цикл;

-

7) дефицит квалифицированных кадров;

Проявление негативных тенденций снижает предложение на рынке жилья, увеличивая спрос, при этом сами проблемы фактически перекладываются на дольщиков: растет стоимость жилья, ухудшается его качество, откладываются сроки сдачи готового объекта. Вследствие вышеописанных фактов количество «обманутых дольщиков» и проблемных объектов в России растет с каждым годом. По данным отчета о деятельности рабочей группы президиума Генерального совета партии «Единая Россия» по защите прав дольщиков, количество проблемных объектов строительства в 2017 г. значительно возросло и составило 1179 проблемных объектов, в строительство которых инвестированы денежные средства 154276 дольщиков [6].

Динамика роста количества проблемных жилых объектов и числа пострадавших граждан-участников строительства отражена в табл. 1.

Количество проблемных жилых объектов за 2007–2017 гг.

Таблица 1

|

Период |

Количество проблемных жилых объектов |

Число пострадавших граждан |

|

2007 |

711 |

61 930 |

|

2008 |

415 |

32 746 |

|

2009 |

1 236 |

113 139 |

|

2010 |

1 090 |

109 854 |

|

2011 |

964 |

95 689 |

|

2012 |

870 |

86 515 |

|

2013 |

798 |

74 803 |

|

2014 |

684 |

70 915 |

|

2015 |

888 |

114 214 |

|

2016 |

928 |

131 744 |

|

2017 |

1 179 |

154 276 |

Примечание: *В 2007–2008 гг. данные могут быть несколько занижены, поскольку статистика велась исключительно на основании обращений пострадавших граждан1

-

1 Отчет о деятельности рабочей группы президиума Генерального совета партии «Единая Россия» по защите прав дольщиков за 2017 год [Электронный ресурс]. URL: http://дольщики-ер.рф/wp-content/uploads (дата обращения: 14.09.2018).

По данным Министерства регионального развития, общая сумма причиненного ущерба в результате банкротств застройщиков в 2010 г. составила 25,12 млрд р., в 2011 г. — 36,41 млрд р., а в 2012 г. — 48,221.

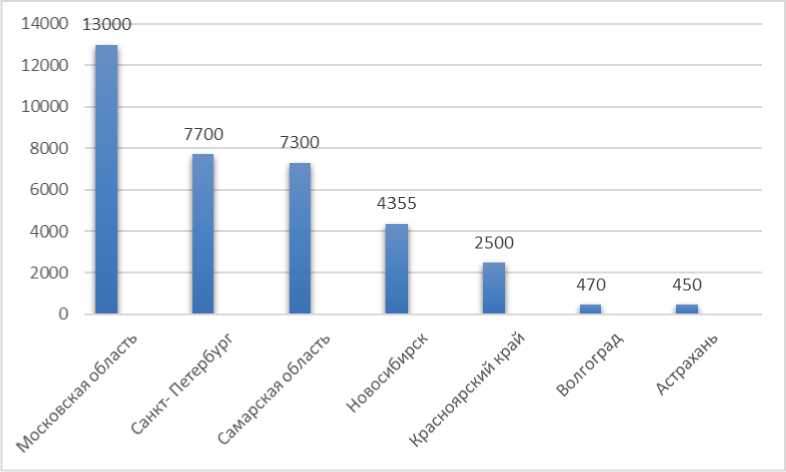

В различных регионах России проблема обманутых дольщиков решается по-разному. И не везде одинаково успешно. На рис. 1 представлена информация по регионам, занимающим лидирующие позиции по количеству обманутых дольщиков.

Рис. 1. Рейтинг городов России по количеству обманутых дольщиков

По информации Министерства регионального развития лидерами по количеству обманутых дольщиков являются Московская область (13000 семей), Санкт-Петербург (7700 семей), Самарская область (7300 семей), Новосибирская область (4355 семей), а также Краснодарский край (2500 семей). Около 90% дольщиков заключали с застройщиками договоры покупки квартир по «серым» схемам, а не по федеральному закону 214 о долевом строительстве.

Основным нормативным документом, регулирующим взаимоотношения субъектов долевого строительства, в настоящее время является Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» (№ 214-ФЗ от 30 декабря 2004 г.)2.

Закон определяет несколько способов обеспечения обязательств строительной компании: банковское поручительство, страхование гражданской ответственности застройщика, участие в Обществе взаимного страхования. На практике чаще всего застройщиками используется заключение договора страхования гражданской ответственности. При этом часть страховых компаний осуществляли страхование высокорисковых объектов без фактического обеспечения страховой защиты. К числу клиентов таких страховых компаний относятся, как правило, проблемные застройщики. В связи с этим Центральный банк России проводит политику ужесточения требований к страховщикам: опыт работы не менее пяти лет, наличие собственных средств в размере не менее 1 млрд р., высокие показатели финансовой устойчивости.

Политика жестких мер на практике оказалась неэффективной: данным требованиям в настоящее время соответствует лишь несколько страховых компаний из пятнадцати, допущенных Центробанком, что свидетельствует об их недостаточности для решения проблемы взаимоотношений застройщиков и дольщиков1.

К числу основных участников сделок в секторе жилищного строительства помимо дольщика (покупателя и будущего владельца жилищного объекта), застройщика (продавца) относятся и кредитные организации (финансовые посредники), через которых проходят основные финансовые потоки. Роль данных организаций до 2018 г. ограничивалась двумя функциями: обеспечением кредитными ресурсами участников сделки (для дольщиков — ипотечный кредит, для строительных компаний — кредитные линии на реализацию строительного проекта) и ведением счетов. Однако в июле 2018 г. были внесены изменения в Федеральный закон «Об участии в долевом строительстве», согласно которым меняются не только требования к сторонам сделки по строительству жилых объектов, а также происходит совершенствование механизма участия коммерческих банков в этих сделках. В частности, предлагается:

-

1) создать реестр застройщиков, что позволит дольщикам определять надежность строительной компании;

-

2) к застройщикам предъявляется требование о размещении проектной информации по строящемуся объекту в открытом доступе;

-

3) застройщик — юридическое лицо — должен иметь полностью внесенный уставный капитал в размере более 150 млн р.;

-

4) вводится механизм обязательного использования эскроу-счетов;

-

5) предусматривается финансовая ответственность застройщиков за уклонение от устранения дефектов сдаваемого объекта строительства.

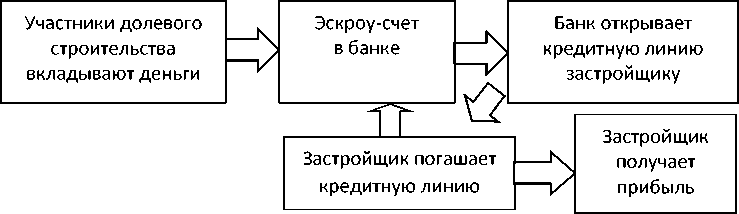

Авторы считают, что наиболее существенным изменением в законодательстве с точки зрения управления финансовыми взаимоотношениями между субъектами договора строительства представляется использование механизма эскроу-счетов. Суть заключается в том, что средства дольщиков будут поступать на данный счет в коммерческом банке, который будет заблокирован до момента сдачи объекта строительства. Этот механизм значительно повышает защиту денежных средств дольщиков от рисков, связанных с невыполнением обязательств застройщика по договору о долевом строительстве. Также данный механизм открывает возможности и для строительной компании в части привлечения финансовых ресурсов для строительства. А именно: средства эскроу-счета являются гарантией для кредитования в коммерческом банке (рис. 2.)

Рис. 2. Механизм эскроу-счета в банке

После завершения строительства и сдачи объекта в эксплуатацию средства эскроу-счета становятся доступными для погашения открытой кредитной линии под строительство.

В этих условиях возникает необходимость пересмотра подходов к оценке кредитоспособности заемщиков — строительных организаций — в части проектного финансирования. Для того чтобы оценить кредитоспособность строительной компании, недостаточно оценки только финансового состояния, необходимо провести анализ проекта строительства по количественным и качественным показателям.

В настоящее время в банковской практике используются методики в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО), основанными на анализе финансового положения заемщика, качестве обслуживания долга и учете факторов риска [4].

Методика оценки кредитоспособности застройщиков должна включать [1–3]:

-

1. Оценку текущего финансового положения заемщика:

-

1.1 анализ структуры капитала;

-

1.2. анализ ликвидности и платежеспособности;

-

1.3. прогнозный анализ утраты или восстановления платежеспособности;

-

1.4. анализ показателей рентабельности и деловой активности;

-

1.5. анализ текущей кредиторской задолженности;

-

1.6. балльно-рейтинговая оценка кредитоспособности строительной организации на основе полученных финансовых коэффициентов;

-

-

2. Экспертную оценку строительного проекта:

-

2.1. технико-экономическое обоснование проекта (в т. ч. чистая приведенная стоимость проекта, внутренняя норма доходности, срок окупаемости);

-

2.2. анализ экологической безопасности проекта;

-

2.3. анализ ценового класса объекта строительства с учетом региональной покупательной способности и коммерческой привлекательности;

-

2.4. анализ необходимости венчурного финансирования;

-

2.5. анализ проектных рисков (удорожание проекта, нарушение сроков, неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций, например, ухудшение экономической ситуации в стране, стихийные бедствия и т. д.);

-

-

3. Оценку деловой репутации строительной компании:

-

3.1. наличие/отсутствие арбитражных, уголовных процессов;

-

3.2. анализ вероятности наступления банкротства;

-

3.3. анализ объемов строительства в динамике за ряд лет, в том числе оценка качества ранее сданных в эксплуатацию объектов недвижимости данной строительной компании;

-

3.4. анализ кредитной истории заемщика;

-

-

4. Анализ достаточности обеспечения:

-

4.1. наличие поручительств и гарантий;

-

4.2. залог пакета акций /доли в уставном капитале;

-

4.3. анализ показателей по запрашиваемому кредиту (коэффициент обеспеченности кредита залоговой массой, доля собственных средств в финансировании проекта, соотношение кредита к стоимости проекта);

-

-

5. Характеристику строительной отрасли в регионе:

-

5.1. успешный отраслевой опыт;

-

5.2. положительная динамика развития отрасли;

-

5.3. анализ рынка сбыта, включающий в себя изучение конъюнктуры рынка жилья, перспективы его роста и уровень конкуренции основных региональных строительных компаний.

-

Вышеприведенный перечень показателей не является исчерпывающим, он может быть расширен на усмотрение кредитора с учетом специфики возводимого объекта строительства.

Таким образом, данная методика оценки кредитоспособности заемщика — строительных компаний — в части проектного финансирования в целях строительства жилого помещения для банков будет наиболее четко раскрывать представление о кредитоспособности заемщика.

Список литературы Исследование современных тенденций в оценке кредитоспособности строительных компаний

- Комплексный экономический анализ финансово-хозяйственной деятельности предприятия: учеб. пособие / сост. О. Б. Батуева, М. А. Дугаржапова, Н. Т. Ильина. Улан- Удэ: Изд-во Бурят. гос. ун-та, 2018. 202 с.

- Полховская Т. Ю., Чудновская Н. С. Особенности оценки мониторинга кредитоспособности заемщиков строительного сектора (по материалам Юго-Западного банка Сбербанка России) // Инженерный вестник Дона. 2012. № 3. С. 803-809.

- Романова Т. Г., Цыдыпов Р. Ж., Жалсараева Е. А. Венчурное предпринимательство как институт модернизации экономики России: монография. СПб.: Изд-во СПбГЭУ, 2014. 274 с.

- Субханкулова А. И. Оценка финансового состояния заемщика по кредитам на строительство // Вестник ОГУ. 2010. № 13(119). С. 205-207.