Исследование термина "организация исполнения бюджета" в контексте практики применения в РФ

Автор: Федотова Мария Владимировна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 1 (38), 2017 года.

Бесплатный доступ

Экономическое развитие страны во многом зависит от качественного уровня организации исполнения бюджета на каждом уровне бюджетов бюджетной системы Российской Федерации. В свою очередь точное и ясное понимание заключенного в понятии «организация исполнения бюджета» экономического смысла является неотъемлемой частью повышения качества самой организации исполнения бюджета. В условиях неоспоримого влияния проводимой бюджетной политики на развитие экономики страны обусловлен предмет исследования, которым являются экономические отношения, возникающие в процессе исполнения бюджетов бюджетной системы Российской Федерации и организации межбюджетных отношений. Исторический аспект зарождения и формирования дефиниции понятия «организация исполнения бюджета» - достаточно длительный процесс, при этом не завершенный по состоянию на текущий момент. В исследовании осуществлен комплексный подход к формированию понятия «организация исполнения бюджета» путем изучения составляющих понятие терминов как элементов предмета исследования. Становление в исследуемом понятии базового термина «бюджет» началось в первые годы XIX столетия, в России же данный термин получил особое развитие с середины XIX века. В статье представлена эволюция подходов отечественных и зарубежных ученых-экономистов к терминам «бюджет», «исполнение бюджета». В то же время, несмотря на широкое использование учеными понятия «организация исполнения бюджета», вопрос формулирования дефиниции рассматриваемого понятия остается недостаточно изученным в научном сообществе. В процессе исследования использованы методы сравнения, анализа, синтеза, а также метод индукции. В результате исследования проанализированы различные подходы экономистов XIX-XXI вв. к использованию терминов «бюджет», «исполнение бюджета», взгляды ученых на характерные черты и формы рассматриваемых категорий. Через призму процессов исполнения бюджета органами государственной власти и местного самоуправления по доходам, расходам, а также источникам финансирования дефицита бюджета сформулирована авторская дефиниция понятия «организация исполнения бюджета».

Бюджет, организация исполнения бюджета, доходы бюджета, расходы бюджета, исторический аспект

Короткий адрес: https://sciup.org/14971217

IDR: 14971217 | УДК: 330.101.541 | DOI: 10.15688/jvolsu3.2017.1.11

Research of the term “organization of budget execution” in the context of enforcement practice in the Russian Federation

The economic development of the country largely depends on the quality of the organization of budget execution at each level of the Russian Federation's budget system. In turn, a precise and clear understanding of the economic sense, which concluded in the term “organization of budget execution”, is an integral part of improving the quality of the organization of budget execution itself. The historical aspect of the origin and formation of the term's definition is quite a long process, which has not completed at this moment. The author uses a comprehensive approach to the formation of term “organization of budget execution” by studying the components of the notion as elements of the research subject. Formation of basic concept of the term “budget” began in the early years of the 19th century, in Russia, however, the term has received particular development from the middle of the 19th century. The article presents the evolution of approaches of Russian and foreign scientists-economists to the terms “budget” and “budget execution”. At the same time, despite the widespread use of the term “organization of budget execution”, the question of formulating definition remains poorly understood in the scientific community. The research involves the methods of comparison, analysis, synthesis and induction method. Through the prism of the budget execution processes by public authorities and local government, the author formulated the the definition of the studied term.

Текст научной статьи Исследование термина "организация исполнения бюджета" в контексте практики применения в РФ

DOI:

В современном обществе, в условиях неоспоримой социальной значимости направления и использования бюджетных средств, внимание к организации исполнения бюджета увеличивается как со стороны ученых, так и практикующих специалистов. Решение задачи повышения эффективности исполнения бюджета становится все более востребованным в широких экономических кругах. Понятию «организация исполнения бюджета» уделяется все большее внимание в публикациях, относящихся к области государственных и муниципальных финансов.

Ключевым элементом используемого в экономической науке понятия «организация исполнения бюджета» является термин «бюджет», что определяет направление исследования. Этимологически термин «бюджет» происходит от французского слова bougette, означающего карман, сумку, кожаный мешок. Сам термин вошел в употребление в первые годы XIX столетия, удовлетворяя необходимость в наличии емкого определения идеи бюджета [16, с. 3]. В свою очередь рассмотрим идею бюджета через призму международного исторического развития дефиниции понятия «бюджет».

Несмотря на употребление в XIX в. термина «бюджет» в шеститомном труде маркиза Одиффре «Финансовая система Франции», автором не раскрывается логически оформленная общая мысль указанного термина и не приведено его дефиниции [9, c. 62]. В «Энциклопедическом словаре» Брокгауза и Ефрона под бюджетом понимается законопроект, определяющий государственную смету и утверждаемый законодательной властью при участии народных представителей [17, c. 280]. Согласно «Трактату о финансо- вой науке» Поля Леруа-Болье бюджет есть ведомость, заключающая предвидение доходов и расходов в течение определенного времени; это таблица, исчисляющая и сравнивающая доходы, которые поступят, с расходами, которые необходимо произвести [1, с. 147]. Жан- Батист Сэй определяет бюджет как равновесие между государственными потребностями и средствами [11, c. 62]. По мере исследования вопроса бюджета происходит совершенствование и дефиниции этого понятия. Так, в начале XX в. понятие «бюджет» в исследовании Рене Штурма обрело следующие характерные черты:

– под понятием бюджета подразумевается непосредственно государственный бюджет, но не бюджет вообще;

– формой бюджета определяется не ведомость или таблица, а акт;

– строгое употребление относительно к бюджету формулировки «предварительный», отличающее данный термин от «отчета»;

– необходимость «одобрения» бюджета, поскольку «предвидение» доходов и расходов представляет собой только проект бюджета.

Предложенные Р. Штурмом характеристики бюджета позволили конкретизировать дефиницию понятия бюджета: «Государственный бюджет есть акт, содержащий предварительное одобрение государственных доходов и расходов» [16, c. 3].

М.К. Шерменев дает в учебнике «Финансы СССР» определение государственного бюджета как особой сферы финансовых отношений по планомерному распределению стоимости общественного продукта и национального дохода, на основе которой образуется и используется централизованный фонд денежных средств государства [14, c. 217].

В «Толковом словаре русского языка» С.И. Ожегова приведена следующая трактовка понятия «бюджет» – смета доходов и расходов государства, предприятия или отдельного лица на определенный срок [8, c. 58].

Таким образом, можно наблюдать процесс постепенного развития дефиниции понятия «бюджет», которое продолжается и в настоящее время.

М.В. Романовский отмечает двойственность понятия «бюджет» как социально-экономической и правовой категории. Экономическая категория отражает совокупность экономических или денежных отношений органов государственной власти и местного самоуправления с юридическими и физическими лицами, связанных с перераспределением валового национального продукта и части национального богатства в связи с необходимостью удовлетворения социально-экономических и властно-политических функций государства и его граждан. В свою очередь с правовой точки зрения бюджет – это основной финансовый план (смета доходов и расходов государства), принимаемый в форме закона по особой процедуре представительным органом власти [3, c. 34].

Г.Б. Поляк формулирует понятие «бюджет» следующим образом: «Бюджет – денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, соци-альной-культурной сферы, нужд обороны и государственного управления» [6, c. 22]. В то же время ученым также отмечается плановая форма бюджета, выполняющая функции предоставления органам власти экономической возможности осуществления властных полномочий, определения налоговой политики государства, фиксирования конкретных направлений расходования средств, выступая регулятором экономики [6, c. 28].

Л.А. Дробозина так определяет понятие «бюджет» – основной финансовый план государства на текущий год, имеющий силу закона. Также данным автором отмечается утверждение бюджета законодательными органами власти – парламентами [15, c. 109].

Иная формулировка представлена в трудах О.В. Врублевской: бюджет – это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд [2, c. 32].

Как экономическая категория бюджет представляет собой систему финансовых отношений по поводу образования, распределения и расходования денежных ресурсов, необходимых для обеспечения функций органов государственной власти по предоставлению ими государственных услуг населению страны [5, c. 13].

Законодательно Бюджетным кодексом Российской Федерации закреплено следующее понятие: «бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» [4, cт. 6]. Также Бюджетным кодексом регламентированы порядок и сроки принятия бюджета, исполнения бюджета и формирования отчета об исполнении бюджета.

Анализируя вышеприведенные понятия, следует отметить, что, несмотря на историческое развитие подходов к определению понятия «бюджет», в настоящее время не существует единой трактовки рассматриваемого термина, в соответствии с этим считаем необходимым предложить авторское определение с учетом характерных черт, отражающих сущность бюджета:

Бюджет – это правовой акт, принимаемый в соответствии с законодательно закрепленным регламентом, отражающий систему формирования, распределения и расходования фондов денежных средств в целях осуществления органами государственной и муниципальной власти своих задач и функций.

В свою очередь, несмотря на широкое использование в Бюджетном кодексе понятия «исполнение бюджета», законодательно данное понятие не закреплено. В самом широком смысле «исполнить» означает осуществить, провести задуманное в жизнь [8, c. 101].

Исполнение бюджета, являясь частью бюджетного процесса, означает получение утвержденных доходов и осуществление предусмотренных бюджетных расходов в соответствии с выделенными ассигнованиями. Данный этап продолжается в течение года, называемого финансовым.

Бюджетный процесс, в свою очередь, согласно Бюджетному кодексу Российской Федерации – это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности [4, cт. 6].

Исполнение бюджета – это процесс получения доходов и осуществления расходов, предусмотренных статьями утвержденного в стране бюджета [5, c. 721].

А.М. Лавров определяет исполнение бюджета как процесс, в ходе которого осуществляется реализация утвержденного бюджета. Процесс же исполнения бюджета представляется как последовательное выполнение участниками бюджетного процесса действий в рамках осуществления ими своих полномочий (функций), закрепленных за ними и четко разграниченных Бюджетным кодексом Российской Федерации [10, c. 75].

В трудах М.К. Шерменева под исполнением бюджета понимается обеспечение полного по объему и своевременного по срокам выполнения плана поступлений предусмотренных бюджетом доходов в целом и по каждому источнику и полное и бесперебойное финансирование мероприятий, намеченных государственным бюджетом, при соблюдении строгого режима экономии и законности в расходовании государственных средств. Также отмечается выявление в ходе исполнения бюджета резервов дополнительных доходов, обеспечение соблюдения строгого режима экономии и расходование средств бюджета по целевому назначению [14, c. 272].

О.В. Врублевская отмечает следующую формулировку: «исполнение бюджета – одна из стадий бюджетного процесса, которая предусматривает обеспечение полного и своевременного поступления всех предусмотренных доходов бюджета и финансирование всех запланированных бюджетных расходов [2, c. 666].

Ввиду отсутствия законодательно закрепленного понятия «исполнение бюджета» пред- лагаем авторскую дефиницию, наиболее полно отражающую сущность рассматриваемого термина. Исполнение бюджета – это стадия бюджетного процесса, представляющая собой деятельность в рамках установленных полномочий органов государственной власти и местного самоуправления, направленную на получение запланированных в бюджете доходов и осуществление намеченных расходов в условиях полноты и своевременности.

В широком смысле организация означает процесс подготовки, налаживания, упорядочивания и объединения для какой-то цели [12, c. 392]. Она представляет собой осуществление определенной структурированности, внутренней упорядоченности, согласованности взаимодействия для достижения поставленных целей. Организация как процесс существует в виде системы, работающей для достижения поставленной цели в определенных условиях в рамках установленных сроков.

Организация исполнения бюджета как система состоит из следующих основных элементов:

-

– исполнение бюджета по доходам;

-

– исполнение бюджета по расходам;

-

– исполнение бюджета по источникам финансирования дефицита бюджета.

Доходы бюджета – это часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение государства с целью создания финансовой основы, необходимой для финансирования деятельности государства [13, c. 273].

Как отражено в таблице 1, реализуемые в рамках исполнения бюджета по доходам функции осуществляются органами власти в соответствии с регламентированными порядками их исполнения и в установленные сроки, неисполнение которых влечет за собой административную ответственность [7, гл. 15].

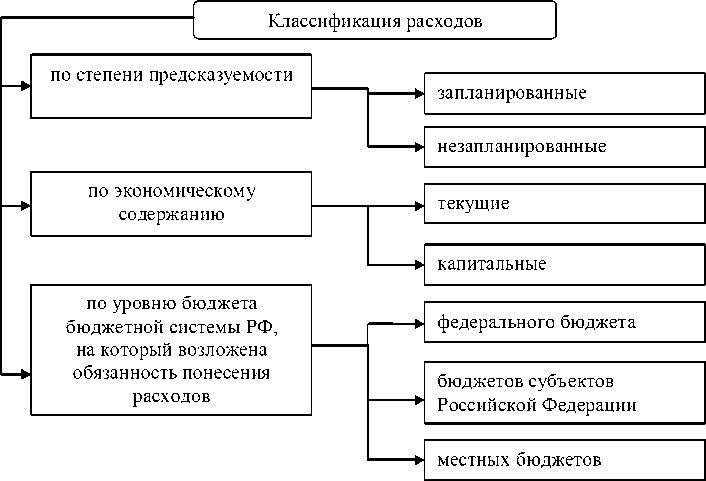

Под расходами бюджета понимают сложную систему перераспределения включаемых в доходы бюджета денежных средств, в процессе функционирования которой такие доходы направляются на финансовое обеспечение деятельности государства и (или) муниципальных образований [13, c. 273]. Классификация расходов представлена на рисунке.

Таблица 1

|

Функция |

Орган власти, осуществляющий исполнение бюджета |

Нормативная правовая база |

Ответственность |

|

|

определен срок исполнения |

регламентирован порядок исполнения |

|||

|

Зачисление на единый счет бюджета доходов, распределяемых по нормативам, действующим в текущем финансовом году, установленным БК РФ, законом (решением) о бюджете и иными законами субъектов РФ, со счетов органов Федерального казначейства |

Федеральное казначейство, территориальный орган Федерального казначейства |

+ |

+ |

+ |

|

Возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы |

Администратор доходов, территориальный орган Федерального казначейства |

+ |

+ |

+ |

|

Зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством РФ о налогах и сборах |

Администратор доходов, территориальный орган Федерального казначейства |

+ |

+ |

+ |

|

Уточнение платежей в бюджеты бюджетной системы РФ |

Администратор доходов, территориальный орган Федерального казначейства |

+ |

+ |

+ |

|

Перечисление средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы РФ |

Территориальный орган Федерального казначейства |

+ |

+ |

+ |

Процесс исполнения бюджета органами государственной власти и местного самоуправления по доходам

Примечание. Составлено автором на основании данных Бюджетного кодекса Российской Федерации.

Рисунок. Классификация расходов бюджета в Российской Федерации

Примечание. Составлено автором на основании данных Бюджетного кодекса Российской Федерации.

Исполнение бюджета по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением законодательно регламентированных этапов. Как следует из приведенных в таблице 2 данных, осуществляемые в рамках исполнения бюджета по расходам функции исполняются органами власти, также как и в рамках исполнения бюджета по доходам, в соответствии с регламентированными порядками их исполнения и в установленные сроки.

В случае превышения расходов бюджета над его доходами образуется дефицит бюджета, в целях покрытия которого органы государственной власти или местного самоуправления привлекают источники финансиро- вания дефицита бюджета, которые делятся на внутренние и внешние.

Исполнение бюджета по источникам финансирования дефицита бюджета представлено в таблице 3.

Исходя из данных, отраженных в таблице 3, функции, осуществляемые в рамках исполнения бюджета по источникам финансирования дефицита бюджета, исполняются органами власти в соответствии с регламентированными порядками их исполнения и в установленные сроки.

Таким образом, организация исполнения бюджета означает нормативно регулируемые согласованные действия органов государственной власти и местного самоуправления по реализации деятельности в рамках уста-

Таблица 2

Процесс исполнения бюджета органами государственной власти и местного самоуправления по расходам

|

Функция |

Исполняющий орган власти |

Нормативная правовая база |

Ответственность |

|

|

определен срок исполнения |

регламентирован порядок исполнения |

|||

|

Составление и утверждение сводной бюджетной росписи |

Финансовый орган |

+ |

+ |

+ |

|

Утверждение и доведение бюджетных ассигнований и лимитов бюджетных обязательств до главных распорядителей (распорядителей) и получателей бюджетных средств, а также утверждение бюджетных смет бюджетных учреждений |

Финансовый орган |

+ |

+ |

+ |

|

Принятие бюджетных обязательств |

Получатели бюджетных средств |

+ |

+ |

+ |

|

Принятие и оплата денежных обязательств получателей бюджетных средств |

Получатели бюджетных средств |

+ |

+ |

+ |

|

Подтверждение и выверка исполнения денежных обязательств |

Получатели бюджетных средств |

+ |

+ |

+ |

Примечание. Составлено автором на основании данных Бюджетного кодекса Российской Федерации.

Таблица 3

Процесс исполнения бюджета органами государственной власти и местного самоуправления по источникам финансирования дефицита бюджета

|

Функция |

Исполняющий орган власти |

Нормативная правовая база |

Ответственность |

|

|

определен срок исполнения |

регламентирован порядок исполнения |

|||

|

Осуществление внутренних и внешних заимствований |

Главные администраторы, администраторы источников финансирования дефицита бюджета |

+ |

+ |

+ |

Примечание. Составлено автором на основании данных Бюджетного кодекса Российской Федерации.

новленных полномочий органов государственной власти и местного самоуправления, направленной на получение запланированных доходов и осуществление намеченных расходов в условиях полноты и своевременности по исполнению бюджета в целях осуществления органами государственной и муниципальной власти своих задач и функций.

Список литературы Исследование термина "организация исполнения бюджета" в контексте практики применения в РФ

- Буковецкий, А. И. Введение в финансовую науку/А. И. Буковецкий. -Л.: Госфиниздат, 1929. -252 с.

- Бюджетная система Российской Федерации: учебник/под ред. О. В. Врублевской. -3-е изд., испр. и перераб. -М.: Юрайт-Издат, 2003. -838 с.

- Бюджетная система Российской Федерации: учебник/под ред. М. В. Романовского, О. В. Врублевской. -2-е изд., испр. и доп. -М.: Юрайт, 2000. -615 с.

- Бюджетный кодекс Российской Федерации: . -Доступ из справ.-правовой системы «КонсультантПлюс».

- Годин, А. М. Бюджетная система Российской Федерации: учебник/А. М. Годин, Н. С. Максимова, И. В. Подпорина. -М.: Дашков и К, 2004. -752 с.

- Государственные и муниципальные финансы/под ред. Г. Б. Поляка. -М.: ЮНИТИ-ДАНА, 2004. -303 с.

- Кодекс Российской Федерации об административных правонарушениях: . -Доступ из справ.-правовой системы «КонсультантПлюс».

- Ожегов, С. И. Толковый словарь русского языка/С. И. Ожегов, Н. Ю. Шведова. -4-е изд., доп. -М.: Азбуковник, 2000. -940 с.

- Развитие национальных экономик стран мира: от вызовов к возможностям: сб. науч. тр. студентов фак. экономики и финансов по итогам междунар. стажировок/под ред. Д. В. Василенко, В. Г. Шубаевой. -СПб.: Изд-во СПбГЭУ, 2014. -192 с.

- Руководство по управлению общественными финансами на региональном и муниципальном уровне. В 7 т. Т. 3/под общ. ред. А. М. Лаврова. -М.: Деловая и проф. лит., 2008. -213 с.

- Сей, Ж.-Б. Трактат по политической экономии/Ж.-Б. Сэй. -М.: Директмедиа Паблишинг, 2008. -68 с.

- Словарь русского языка: Ок. 57 000 слов/под ред. чл.-корр. АН СССР Н. Ю. Шведовой. -17-е изд., стер. -М.: Рус. яз., 1985. -797 с.

- Финансовое право: учебник/под ред. О. Н. Горбуновой. -2-е изд., перераб. и доп. -М.: Юрист, 2000. -493 с.

- Финансы СССР: учебник/под ред. М. К. Шерменева. -М.: Финансы, 1977. -360 с.

- Финансы: учебник/под ред. Л. А. Дробозиной. -М.: ЮНИТИ, 2000. -527 с.

- Штурм, Р. Бюджет/Р. Штурм. -СПб.: Тип. т-ва «Общественная польза», 1907. -600 с.

- Энциклопедический словарь. Т. 5: Буны -Вальтер/под ред. И. Е. Андреевского. -СПб.: Ф. А. Брокгауз, И. А. Ефрон, 1891. -468 с.