Исследование влияния ставки за кредит на прибыль предприятия

Автор: Соколицына Н.А.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика и управление

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

Сформирована совокупность экономически выгодных видов деятельности предприятия. Определена зависимость суммарной чистой прибыли по экономически выгодным видам деятельности предприятия от величины ставки за кредит. Разработана экономико-математическая модель определения ставки за кредит.

Влияние, ставка, кредит, прибыль, предприятие, зависимость, деятепьность

Короткий адрес: https://sciup.org/14083655

IDR: 14083655 | УДК: 336.77

The research of the credit rate influence on the enterprise profit

The set of cost-effective enterprise activities is formed. The dependence of the total net profit on the enterprise cost-effective activities on the credit rate value is determined. The economic-mathematical model to determine the credit rate is developed.

Текст научной статьи Исследование влияния ставки за кредит на прибыль предприятия

-

- для однородных видов деятельности предприятия – определение соотношения для расчета чистой прибыли, установление диапазонов ставки за кредит, определение совокупности экономически выгодных видов деятельности предприятия и зависимости суммарной чистой прибыли по экономически выгодным видам деятельности от величины ставки за кредит, формирование экономико-математической модели определения ставки за кредит;

-

- для существенно различающихся видов деятельности по технологическим, техническим и организационно-экономическим параметрам – определение совокупности допустимых видов деятельности предприятия, обеспечивающих его эффективное функционирование и развитие.

Прибыль предприятия является важнейшим показателем оценки производственно-хозяйственной деятельности предприятия. Прибыль играет не только финансовую и регулирующую функции, но и функцию стимулирования. Снижение прибыли до некоторого уровня заставляет предприятия, нуждающиеся в определенной величине чистой прибыли, расширять производство как за счет увеличения объемов выпуска определенной продукции, так и диверсификации производства, в том числе и за счет привлечения кредитов. Однако увеличение ставки за кредит подрывает стимулы к увеличению объемов производства и расширению номенклатуры выпускаемых изделий. Но это увеличение не может быть значительным. Начиная с определенной ставки за кредит, предприятиям становится экономически невыгодно производить продукцию или расширять производство при этой ставке. И наоборот, с уменьшением ставки растет прибыль предприятий.

Таким образом, определение приемлемого или оптимального уровня ставки за кредит существенно влияет на результаты производственно-хозяйственной деятельности предприятия. В соответствии с этим предлагается следующий подход к установлению рациональной (оптимальной) ставки за кредит для предприятия [1, 5].

Предположим, что на предприятии имеет место m видов однородной деятельности, по которым предполагается взять кредит [7, 9]. При этом известны прогнозируемые или планируемые параметры:

-

В – выручка (без учета НДС) от реализации i-го вида деятельности предприятия в плановом ( прогнозируемом) периоде;

-

С ′ – затраты на выполнение и реализацию i-го вида деятельности предприятия (кроме платы процентов за кредит) в плановом ( прогнозируемом) периоде;

K – инвестиции в i-й вид деятельности в плановом (прогнозируемом) периоде;

-

b – коэффициент, учитывающий налог на прибыль;

-

α – норма прибыли на капитал с учетом реальной нормы банковского процента, ожидаемого темпа инфляции и риска потери капитала, меньше которой предприятие не может иметь собственную прибыль, чтобы эффективно функционировать;

-

x – искомая ставка за кредит по рассматриваемым видам деятельности в плановом ( прогнозируемом) периоде.

Тогда чистая прибыль предприятия по каждому i-му виду деятельности составит

ЧП i =

B i - C i - xK i

1 — b

Чтобы предприятие работало экономически выгодно, ему необходимо обеспечить выполнение следующего условия:

ЧП i K i

> a.

Подставив выражение (1) в неравенство (2), получим

B, - C '- xK

—----i -----L > a.

1 - b

Откуда

Bi — C‘ x < —---- — al

K i

В результате получаем, что при x = min( i

B i

—

C i

K i

— a(1 — b))

любой вид деятельности будет иметь прибыль на капитал в объеме не меньше, чем a , а общая прибыль, получаемая предприятием, будет максимальной.

Если принять x = max(Biк ^i — a(1 — b)), то любой вид деятельности будет иметь прибыль на капитал в объеме не большем, чем a , а общая получаемая предприятием прибыль будет минимальной.

Таким образом, допустимая ставка за кредит находится в интервале min( i

B i — C i

K i

— a ( 1 — b ) ) < x < max(B C — a ( 1 — b ) ) . i Ki

Для того чтобы лучше понять взаимосвязь чистой прибыли, ставки за кредит и нормы прибыли на капитал, рассмотрим следующий пример. Исходные данные представлены в таблице 1.

Таблица 1

|

Номер вида деятельности ( i ) |

Выручка, тыс.руб. Bi , год |

Затраты на выполнение i-го вида деятельности, тыс.руб. i , год |

Капитальные вложения, Ki , тыс.руб. |

|

1 |

1600 |

1400 |

1000 |

|

2 |

2100 |

1900 |

850 |

|

3 |

3200 |

2800 |

1500 |

|

4 |

4200 |

3600 |

2100 |

|

5 |

4900 |

4100 |

2300 |

|

Итого |

16000 |

13800 |

7750 |

Исходные данные

Расчет чистой прибыли при различных ставках за кредит (b = 0,2) представлен в таблице 2, а чистой прибыли на капитал – в таблице 3.

Расчет чистой прибыли

Чистая прибыль на капитал при различных ставках за кредит

Таблица 2

|

i |

B i - C i - xK i 1 - b |

||||

|

x=0,08 |

x=0,12 |

х=0,16 |

х=0,20 |

х=0,24 |

|

|

1 |

150 |

100 |

50 |

- |

- |

|

2 |

165 |

122,5 |

80 |

37,5 |

- |

|

3 |

350 |

275 |

200 |

125 |

50 |

|

4 |

540 |

435 |

330 |

225 |

120 |

|

5 |

770 |

655 |

540 |

425 |

310 |

|

Итого |

1975 |

1587,5 |

1350,25 |

812,5 |

480 |

Таблица 3

|

i |

B i - C i - xK i ( 1 - b ) K i |

||||

|

x=0,08 |

x=0,12 |

х=0,16 |

х=0,20 |

х=0,24 |

|

|

1 |

0,15 |

0,1 |

0,05 |

- |

- |

|

2 |

0,194 |

0,144 |

0,094 |

0,044 |

- |

|

3 |

0,233 |

0,183 |

0,133 |

0,083 |

0,033 |

|

4 |

0,257 |

0,207 |

0,157 |

0,107 |

0,057 |

|

5 |

0,335 |

0,285 |

0,235 |

0,185 |

0,135 |

Если взять нижнюю границу прибыли на капитал с учетом предпринимательского риска а = 0,12 , то нетрудно будет выявить виды деятельности предприятия, по которым будет выгодно работать. Для этого нужно сравнить значения параметров

B i - C i - xK i ( 1 - b ) K i

и а .

Экономически выгодно осуществлять только те виды деятельности, для которых выполняется следующее неравенство:

B i - C ′ i - xK i ( 1 - b ) K i

≥ α .

В соответствии с этим получаем соответствующую совокупность экономически выгодных видов деятельности предприятия исходя из заданных условий (табл. 4).

Совокупность экономически выгодных видов деятельности предприятия

Таблица 4

|

i |

B i - C ′ i - xK i ≥ 0,16 (1 - b)K i |

||||

|

x=0,08 |

x=0,12 |

х=0,16 |

х=0,20 |

х=0,24 |

|

|

1 |

150 |

- |

- |

- |

- |

|

2 |

165 |

122,5 |

- |

- |

- |

|

3 |

350 |

275 |

200 |

- |

- |

|

4 |

540 |

435 |

330 |

- |

- |

|

5 |

770 |

655 |

540 |

425 |

310 |

|

Итого |

2053,42 |

1487,5 |

1070 |

425 |

310 |

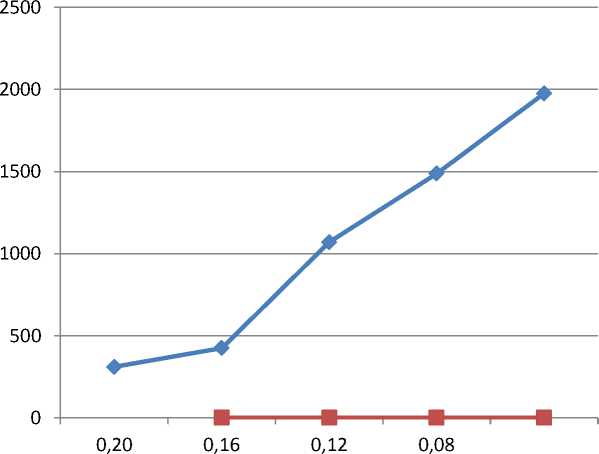

На основе данных таблицы 4 строим график изменения суммарной чистой прибыли по экономически выгодным видам деятельности от величины ставки за кредит (рис.).

Зависимость суммарной чистой прибыли по экономически выгодным видам деятельности от величины ставки за кредит

Рассмотренный пример позволяет сделать следующие выводы:

-

1. Зависимость суммарной чистой прибыли по экономически выгодным видам деятельности от ставки за кредит в первом приближении можно описать кусочно-линейной функцией.

-

2. Точка перегиба этой функции появляется вследствие вовлечения в деятельность предприятия экономически выгодных видов.

-

3. Ставка за кредит зависит и от допустимой нижней границы прибыли на капитал с учетом предпринимательского риска. Поэтому при обосновании ставки за кредит необходимо учитывать вероятностный характер определения нормы прибыли на капитал в плановом (прогнозируемом) периоде времени.

При исследовании степени влияния ставки за кредит на прибыль предприятия использовались методы ситуационного и статистического анализа.

На основе проведенного исследования разработана экономико-математическая модель определения ставки за кредит.

Найти такие значения x, y, z, при которых

m

f(x,y,z)=E(Bi - Ci ^i —> max i=1

при следующих ограничениях

(Bi - C‘ - xK, )y, 1 - b

+ z; > a ,

(

1 = 1,m ;

I J

yi

0, если zi > 0;

1, если zi = 0,

x < x < x.

В дополнение к ранее принятым обозначениям:

-

x ,x – соответственно нижняя и верхняя границы ставки за кредит;

-

z – недостающая часть нормы прибыли на капитал по i-му виду деятельности предприятия;

-

y – булева переменная, принимающая значения 1 или 0.

Сформулированная задача является задачей целочисленного нелинейного программирования.

В случае если кредит берется для тех видов деятельности предприятия, которые существенно различаются по своим технологическим, техническим и организационно-экономическим параметрам, то он берется по различным ставкам для каждого вида деятельности. С учетом этого рассмотрим определение ставки за кредит для каждого вида деятельности в отдельности.

Для этого обозначим:

-

x – искомая ставка за кредит по i-му виду деятельности предприятия в плановом (прогнозируемом) периоде;

a - норма прибыли на капитал по i-му виду деятельности с учетом реальной нормы банковского процента, ожидаемого темпа инфляции и предпринимательского риска в плановом (прогнозируемом) периоде.

Тогда имеем

ЧП, =

Bi - Ci - x,K, 1 — b

Чтобы предприятию было экономически выгодно осуществлять i-й вид деятельности, ему необходимо обеспечить выполнение условия

Тогда имеем

откуда

ЧП i K i

≥αi.

B i - C ′ i - x i K i ( 1 - b ) K i

≥αi,

xi ≤ Bi - Ci - α i ( 1 - b ) . Ki

Таким образом, на основе предложенного подхода можно определять совокупность допустимых видов деятельности предприятия, обеспечивающих эффективное функционирование и развитие предприятия.

При исследовании степени влияния ставки за кредит на прибыль предприятия при существенно различающихся видах деятельности использовать методы ситуационного моделирования.

Таким образом, при проведении данного исследования получены следующие основные результаты, которые составляют его научно-практическую значимость:

-

- формирование соотношения для определения чистой прибыли;

-

- определение диапазонов изменения ставки за кредит;

-

- формирование совокупности экономически выгодных видов деятельности предприятия;

-

- определение зависимости суммарной чистой прибыли по экономически выгодным видам деятельности предприятия от величины ставки за кредит;

-

- формирование экономико-математической модели определения ставки за кредит.

Полученные результаты позволяют предприятиям определить зависимость ставки за кредит на прибыль предприятия, что может оказать существенное влияние на увеличение прибыли предприятия, улучшение его финансового положения и повышение конкурентоспособности.