Исследование возможностей национальной инновационной среды по внедрению финансовых технологий

Автор: Серебрякова Н.А., Колмыкова Т.С., Гривачев Е.А., Клыкова С.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (87), 2021 года.

Бесплатный доступ

Статья посвящена исследованию важной научной и практической проблемы, заключающейся в раскрытии факторов и условий, способствующих стимулированию внедрения инноваций в финансовую отрасль. Изучено, что процессы внедрения цифровых технологий актуальны во всех сферах экономики, особенную восприимчивость к ним демонстрирует финансовая среда. Сделан акцент на том, что Банком России как мегарегулятором реализуется ряд проектов, способствующих формированию условий по имплементации финансовых технологий в банковский сектор страны. Рассмотрены основные инфраструктурные проекты Банка России, направленные на стимулирование развития финтеха. Среди них: единая биометрическая система, система быстрых платежей, маркетплейс Банка России, система передачи финансовых сообщений. В ходе исследования выявлены проблемы в части нормативного обеспечения и регулирования процессов создания и внедрения цифровых технологий. В связи с чем обоснована актуальность адаптации норм финансового права к стремительному распространению цифровых технологий. Доказано, что ускорение темпов внедрения технологических инноваций не только открывает новые возможности для совершенствования бизнеса, но и несет в себе явные и скрытые риски. Анализ материалов исследования позволил структурировать основные потенциальные угрозы, сопровождающие распространение цифровых технологий. Сделан вывод о необходимости разработки системных мероприятий по формированию благоприятной национальной инновационной среды, стимулирующей развитие финансовых инноваций.

Инновации, управление инновациями, технологические инновации, финансовые инновации

Короткий адрес: https://sciup.org/140257360

IDR: 140257360 | УДК: 360 | DOI: 10.20914/2310-1202-2021-1-460-465

Research of the possibilities of the national innovative environment for the implementation of financial technologies

The article is devoted to the study of an important scientific and practical problem on the disclosure of factors and conditions that stimulate the introduction of innovations in the financial sector. It has been studied that the processes of introducing digital technologies are relevant in all spheres of the economy. The financial environment is highly receptive to digital adoption. The emphasis is made on the fact that the Bank of Russia as a mega-regulator is implementing a number of projects that stimulate the introduction of financial technologies in the country's banking sector. The main infrastructure projects of the Bank of Russia aimed at stimulating the development of fintech are considered. Among them: a unified biometric system, a system of fast payments, a marketplace of the Bank of Russia, a system for transmitting financial messages. The study revealed the weakness of the national regulatory system for the creation and implementation of digital technologies in the financial environment. The urgency of adapting the norms of financial law to the rapid spread of digital technologies has been substantiated. It has been proven that the acceleration of the pace of implementation of technological innovations not only opens up new opportunities for business improvement, but also carries obvious and hidden risks. Analysis of the research materials made it possible to structure the main potential threats that accompany the spread of digital technologies. It is concluded that it is necessary to develop systemic measures to create a favorable national innovation environment that stimulates financial innovation.

Текст научной статьи Исследование возможностей национальной инновационной среды по внедрению финансовых технологий

Современный мир претерпевает глобальные технологические трансформации. Цифровые технологии и, порождаемые их использованием, огромные массивы цифровых данных кардинальным образом воздействуют на социально-экономические процессы, происходящие в обществе.

Ускорение темпов внедрения технологических инноваций, по мнению экспертов, не только открывает новые возможности для совершенствования бизнеса, но и несет в себе явные и скрытые риски и угрозы [6, 10, 12–20].

Технологические инновации, такие как блокчейн, анализ больших данных, интернет

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License вещей, искусственный интеллект, робототехника приводят к необходимости активного поиска замены традиционных бизнес-моделей на новые, адаптированные к приходу новых технологий. Процессы внедрения цифровых технологий актуальны во всех сферах экономики, особенную восприимчивость демонстрирует финансовая среда.

Методы

В последние годы в профильной литературе получила распространение категория финтеха, которая применяется в отношении компаний финансовой индустрии, активно использующих в своей деятельности цифровые инновации [1, 2, 3, 8].

Согласно исследованиям EY, Россия занимает третье место в мире по уровню проникновения финтех-услуг, уступая лишь Китаю и Индии [7]. Также в стране фиксируется максимально высокий спрос на он-лайн транзакции. Эксперты EY отмечают, что данное лидерство реализовано за счет совместных усилий Банка России и участников финансового рынка.

Мониторингом и регулированием процессов внедрения инструментов финтеха в национальную финансовую систему занимается Банк России, выполняющий функции макрорегулятора. Ориентирами деятельности Банка России, задекларированными в Основных направлениях развития финансового рынка Российской Федерации на период 2019–2021 годов, служат:

-

1. формирование доверительной среды,

-

2. развитие конкуренции на финансовом рынке,

-

3. поддержание финансовой стабильности,

-

4. обеспечение доступности финансовых услуг и капитала.

Банком России реализуются ряд проектов, направленных на формирование благоприятных средовых условий по внедрению финтеха в банковский сектор страны. Рассмотрим основополагающие из них.

Так, на развитие цифровой инфраструктуры финансового рынка направлено создание и продвижение Единой биометрической системы (ЕБС), которая вместе с логином и паролем от Госуслуг (Единой системой идентификации и аутентификации, ЕСИА) расширяет возможности дистанционного доступа граждан к получению полного спектра финансовых услуг: от открытия счета или вклада до получения кредита. Платформа ЕБС является ключевым элементом механизма удаленной идентификации клиента с использованием его биометрических данных. Ее применение дает возможность заменить личное посещение на получение финансовой

В расширение сферы применения ЕБС в декабре 2020 г. приняты поправки к ФЗ № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», которые позволяют банкам проводить с клиентами – физическими лицами банковские операции и иные сделки дистанционно.

Использование технологии биометрической идентификации является сравнительным новшеством для банковской системы. В настоящее время только крупные российские банки могут позволить себе внедрение этого вида финтеха. Так, в ВТБ прошла отладку и принята к использованию единая мультиканальная биометрическая платформа, которая позволяет идентифицировать человека по голосу. Система стала доступной для клиентов банка с октября 2020 года. Ранее биометрическая платформа в тестовом режиме распознавала и верифицировала слепок голоса с учетом шума, помех, других искажений звука. Применение технологии позволяет распознавать голос клиента с точностью близкой к 100% и обеспечивает необходимый уровень защиты его финансовых средств.

Яркой инновацией в мировой системе удаленной идентификации является платформа Id-Me, которая представляет собой программный продукт компании RecFaces. Платформа предназначена для создания единого биометрического ландшафта и выполняет широкий функционал: от хранения и пополнения базы профилей клиентов, до мониторинга безопасности на объектах при обнаружении лиц, занесенных в черные списки.

Еще один важный инфраструктурный элемент национальной финансовой системы – система быстрых платежей (СБП). Это сервис Банка России, участниками которого являются 210 банков, зона покрытия услугой составляет более 95% территории Российской Федерации.

СБП позволяет практически мгновенно совершать платежи в пользу как физических, так и юридических лиц без взимания комиссии, а также осуществлять переводы между физическими лицами с использованием наиболее простых идентификаторов – номера мобильного телефона или QR-кода. Удобной опцией, отличающей СБП, является отсутствие привязки перевода или платежа к единому идентификатору, что позволяет выбрать наиболее подходящий способ осуществления операции.

Serebryakova N.A. et al. Proceedings of VSUET, 2021, vol. 83, no. 1, pp. 460-465

Отличительными особенностями СБП является круглосуточная работа сервиса круглый год, а также то, что списание денежных средств со счета плательщика и зачисление на счет получателя происходит мгновенно. Кроме прочего, не нужно знать номера карты или счета получателя средств, достаточно располагать его номером телефона. Действует ограничение по сумме одного перевода или платежа до 600 тысяч рублей. При этом банки-участники сервиса могут устанавливать дополнительные лимиты на суммы переводов или платежей согласно внутренней политике управления рисками.

Одним из главных элементов цифровой финансовой инфраструктуры является Маркет-плейс Банка России, который представляет онлайн сервис по предоставлению дистанционной розничной дистрибуции финансовых продуктов и услуг в круглосуточном режиме. Маркетплейс дает возможность клиентам приобретать финансовые продукты у всех подключенных к системе банков, страховых компаний и прочих участников финансового рынка.

Преимуществами использования платформы Маркетплейс являются следующие: во-первых, клиент получает доступ к финансовым продуктам и услугам различных финансовых организаций круглосуточно в режиме «одного окна», во-вторых, технологические решения позволяют быть уверенными в безопасности совершаемых операций, в-третьих, клиент располагает сведениями о сделках в одном реестре. С позиции финансовых организаций использование сервиса Маркетплейса способствует расширению клиентской базы, осуществлению анализа потребностей клиентов в различных финансовых продуктах и услугах, снижению стоимости привлечения и обслуживания клиентов, организации удаленного взаимодействия и оперативного реагирования при работе с клиентами.

Еще одним проектом по формированию современной инфраструктуры финансового рынка является создание на базе информационнотелекоммуникационной системы Банка России системы передачи финансовых сообщений (СПФС) как альтернативного канала межбанковского взаимодействия. По оценкам ЦБ РФ использование СПФС обходится дешевле SWIFT: если тариф на передачу финансового сообщения через систему SWIFT составляет порядка 1,6–2,7 рубля, то использование СПФС обходится в 1,5–2,5 рубля за сообщение. Кроме того, подключение к SWIFT обходится финансовым учреждениям в десятки тысяч долларов, тогда как к СПФС подключение бесплатно, а также отсутствует плата за обслуживание. Система передачи финансовых сообщений Банка России успела зарекомендовать себя как

Также следует упомянуть о том, что Банком России рассматривается возможность выпуска цифрового рубля как дополнительной формы национальной валюты. Сочетание свойств наличных и безналичных рублей делает возможным использование цифрового рубля для осуществления дистанционных платежей и расчетов онлайн. Считается, что цифровой рубль может стать дополнительным средством расчетов, особенно удобным к использованию в малонаселенных и труднодоступных территориях страны, где ограничен доступ к финансовой инфраструктуре.

Результаты и обсуждение

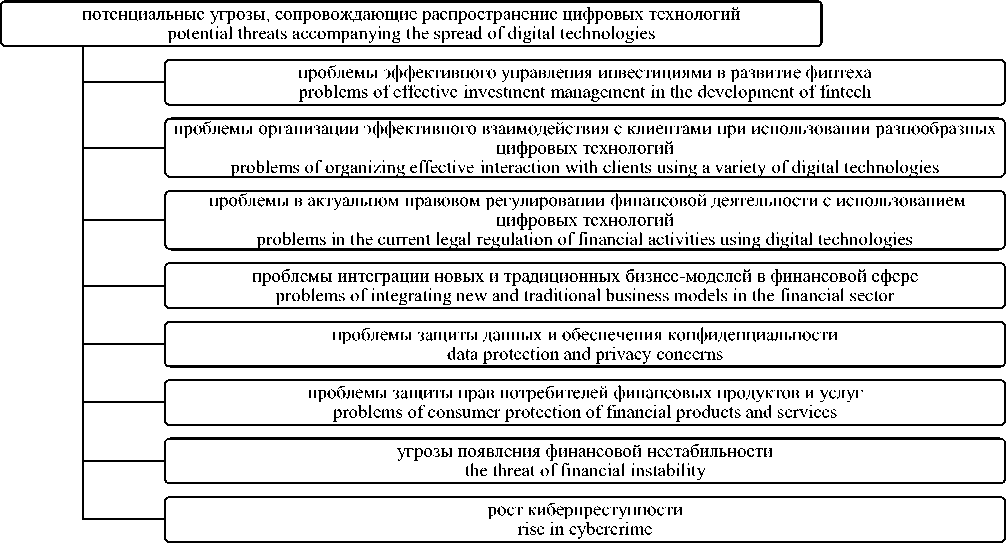

Наряду с очевидными преимуществами развития цифровых технологий в финансовой среде, можно выделить потенциальные угрозы, сопровождающие их распространение (рисунок 1).

Важным аспектом, сопряженным с развитием национальной финансовой системы, является законодательное регулирование цифровых трансформаций. Вопросами о потенциальных проблемах распространения финтеха и необходимости актуального законотворчества в области регулирования финансового рынка задаются как отечественные, так и зарубежные исследователи [4, 5, 9].

Реализация банковской деятельности на территории Российской Федерации подчинена разветвленной системе нормативно-правовых актов, ключевыми из них являются Конституция Российской Федерации, Федеральный закон «О банках и банковской деятельности», Федеральный закон «О Центральном банке Российской Федерации (Банке России)».

Так, правовые нормы, регулирующие реализацию дистанционных банковских технологий, разрозненны. Кроме того, законодателем не определено понятие дистанционного банковского обслуживания. Отдельные нормы содержатся в п. 3 ст. 847 Гражданского Кодекса РФ, где указано, что договором банковского счета может быть предусмотрено, что распоряжение денежными средствами, находящимися на счете, может осуществляться путем представления расчетных документов в электронной форме, а также с использованием иных видов связи, например факса. В этих целях на практике часто используется электронно-цифровая подпись, которая позволяет установить подлинность, авторство и целостность документа, одновременно являясь аналогом физической подписи уполномоченного лица.

Обеспечению правового регулирования цифровой экономики посвящен федеральный проект «Нормативное регулирование цифровой экономики». Данный проект реализуется в рамках национальной программы «Цифровая экономика Российской Федерации», направленной на реализацию Указа Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Рисунок 1. Потенциальные угрозы, сопровождающие распространение цифровых технологий в финансовой сфере

Figure 1. Potential threats accompanying the spread of digital technologies

Федеральным проектом «Нормативное регулирование цифровой экономики» предусмотрена разработка и принятие нормативно-правовых документов, способствующих ликвидации первоочередных барьеров, препятствующих развитию цифровой экономики, в том числе в финансовой сфере.

Специалисты отмечают, «что российское законодательство имеет слабое превентивное воздействие на генезис банковских инноваций. В национальном праве отсутствует система регулирования процесса создания и внедрения новых банковских технологий» [11]. Таким образом, актуальной задачей является адаптация норм права к стремительному развитию цифровых технологий на финансовом рынке.

Заключение

Решению перечисленных проблем и угроз распространения цифровых инноваций в финансовой сфере будет способствовать рост надзора за развитием финтеха как в части актуализации законотворчества в области финансового права, так и в наделении соответствующими полномочиями органов, осуществляющих финансовый надзор. Важно учитывать, что инструменты регулирования национальной финансовой системы должны приниматься с учетом комплексного характера отношений в этой сфере. Поскольку банки и прочие финансовые учреждения имеют стратегическое значение для развития национальной экономики, важным является соблюдение баланса в реализации публичных и коммерческих интересов.

Потенциал технологических инноваций в финансовой сфере огромен и горизонты возможностей применения новшеств сейчас сложно спрогнозировать даже специалистам. Одно не вызывает сомнений – внедрение цифровых технологий и создание на их базе новых финансовых продуктов и услуг должно быть направлено на обеспечение законных прав и интересов всех участников финансовых взаимоотношений.

Список литературы Исследование возможностей национальной инновационной среды по внедрению финансовых технологий

- Dapp T., Slomka L., AG D.B., Hoffmann R. Fintech-The digital (r) evolution in the financial sector //Deutsche Bank Research. 2014. P. 1-39.

- Ducas E., Wilner A. The security and financial implications of blockchain technologies // Regulating emerging technologies in Canada International Journal. 2017. V. 72. P. 538-562.

- Fortnum D., Pollari I., Mead W., Hughes B. et al. The pulse of fintech Q1 2017: Global analysis of investment in fintech. KPMG technical report. New York, 2017.

- Gabor D., Brooks S. The digital revolution in financial inclusion: international development in the fintech era // New Political Economy. 2017. V. 22. №. 4. P. 423-436. doi: 10.1080/13563467.2017.1259298

- Lee I., Shin Y. J. Fintech: Ecosystem, business models, investment decisions, and challenges // Business Horizons. 2018. V. 61. №. 1. P. 35-46. doi: 10.1016/j.bushor.2017.09.003

- Serebryakova N.A., Dorokhova N.V., Isaenko M.I., Dashkova E.S. Directions of transformation of labor relations in the modern conditions // Journal of Applied Economic Sciences. 2016. V. 11. № 8. P. 1542-1551.

- Глобальный индекс принятия FinTech - 2019. URL: https://www.ey.com/en_gl/ey-global-fintech-adoption-index

- Казаренкова Н.П., Световцева Т.А. Трансформация банковской системы России под влиянием цифровизации экономики // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2018. Т. 8. № 4 (29). С. 188-195.

- Колмыкова Т.С., Апальков Д.А., Казьмин А.Ю. Исследование динамики развития национального банковского сектора в условиях цифровизации экономического пространства // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2020. Т. 10. № 3. С. 99-110.

- Обухова А.С., Казаренкова Н.П. Применение цифровых технологий при оценке кредитоспособности заемщика // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2020. Т. 10. №2. С. 140-153.

- Ручкина Г.Ф. Банковская деятельность: переход на новую модель осуществления, или «Финтех» как новая реальность // Банковское право. 2017. № 4. С. 55-62.

- Третьякова И.Н., Ситникова Э.В. Ликвидность как основа эффективной деятельности коммерческого банка // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2016. №4 (21). С. 119-127.

- Караоол A.JI. Анализ обеспеченности жителей новосибирской области инфраструктурой, предназначенной для обслуживания держателей банковских карт // Вестник НГУЭУ. 2017. № 2. С. 249-259.

- Алексеев М.А. Моделирование финансового цикла и поведение компании в информационном пространстве финансового рынка //Вестник НГУЭУ. 2017. № 3. С. 131-146.

- Алексеев М.А., Глинский В.В., Анохин Н.В. О манипулировании в информационном пространстве // Вестник НГУЭУ. 2017. № 4. С. 10-21.

- l6 Laeven L., Levine R., Mchalopoulos S. Financial innovation and endogenous growth // Journal of Financial Intermediation. 2015. V. 24. №. 1. P. 1-24. doi: 10.1016/j.jfi.2014.04.001

- l7 Gennaioli N, Shleifer A., Vishny R. Neglected risks, financial innovation, and financial fragility // Journal of Financial Economics. 2012. V. 104. №. 3. P."452-468. doi: 10.1016/j,jfmeco.2011.05.005

- Frame W.S., White L.J. Technological change, financial innovation, and diffusion in banking. Leonard N. Stern School of Business, Department of Economics, 2014. P. 1-5.

- Allen F. Trends in financial innovation and their welfare impact: an overview // European Financial Management. 2012. V. 18. №. 4. P. 493-514. doi: 10.1111/j.l468-036X.2012.00658.x

- Awrey D. Toward a supply-side theory of financial innovation // Journal of Comparative Economics. 2013. V. 41. №. 2. P. 401-419. doi: 10.1016/j.jce.2013.03.011