Источники формирования оборотного капитала предприятий пищевой промышленности

Автор: Юрий С.М.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика, математика и информатика

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В статье представлена характеристика собственных, привлеченных и заемных источников формирования оборотного капитала. Проведено аналитическое исследование источников формирования оборотного капитала предприятий пищевой промышленности Черновицкой, Тернопольской и Ивано-Франковской областей и определены пути их усовершенствования.

Оборотный капитал, собственные, ссудные, привлеченные источники, стратегия финансирования

Короткий адрес: https://sciup.org/14082914

IDR: 14082914 | УДК: 330.142.26:

The sources of working capital formation in food industry enterprises

The description of the own, attracted and loan sources of working capital formation is given in the article. The analytical study of working capital formation sources in the food industry enterprises of Chernovitsk, Ternopol and Ivano-Frankovsk areas is conducted and ways for their improvement are determined.

Текст научной статьи Источники формирования оборотного капитала предприятий пищевой промышленности

В системе отечественного агропромышленного комплекса пищевая промышленность играет особенную роль в обеспечении продовольственной безопасности государства, развитие которой как системы жизнеобеспечения страны является определяющий для экономической и национальной безопасности, поскольку без продуктов питания как самых ценных ресурсов нации невозможно существование населения, а следовательно – и страны.

Под воздействием мирового финансового и отечественного кризиса состояние предприятий пищевой промышленности значительно ухудшилось, что проявляется, в первую очередь, в недостаточности оборотного капитала для осуществления их дальнейшей финансово-хозяйственной деятельности, в неоптимальной его структуре, авансировании и финансировании, росте объемов кредиторской и одновременно дебиторской задолженностей. Одним из направлений улучшения финансового состояния и повышения эффективности функционирования предприятий упомянутой отрасли, а следовательно, и усиления продовольственной без- опасности Украины является оптимизация процесса формирования оборотного капитала в условиях постоянных изменений рыночной среды.

Целью статьи является исследование теоретических и практических принципов формирования оборотного капитала предприятий пищевой промышленности Черновицкой, Тернопольской и Ивано-Франковской областей и определение оптимальной структуры источников его финансирования.

Теоретические и практические аспекты формирования оборотного капитала исследовали такие современные ученые, как И.А. Бланк, Э. Боди, В.В. Бочаров, А.М. Ковалева, В.И. Оноприенко, В.И. Опарин, Н.Е. Письменная и др.

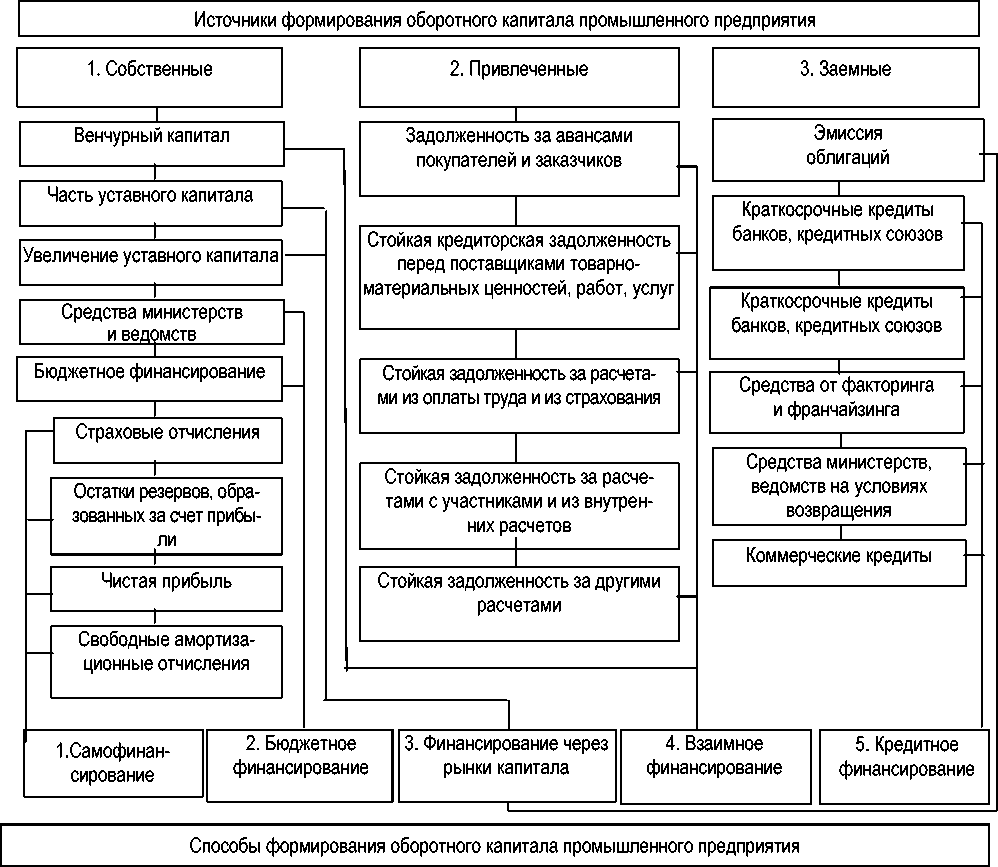

В современных условиях ведения хозяйственной деятельности вопрос о выборе источников формирования оборотного капитала является чрезвычайно актуальным, поскольку конъюнктура рынка постоянно изменяется и, соответственно, потребности и источники пополнения оборотного капитала нестабильны. Основной целью формирования оборотного капитала предприятий является привлечение достаточного его объема для финансирования необходимых оборотных активов, а также оптимизации его структуры с позиции обеспечения условий следующего эффективного использования [2, с. 170]. Величина капитала (в т.ч. оборотного, как его составляющей части) предприятий зависит от: организационно-правовой формы; отраслевых особенностей; размера предприятия; свободы выбора источников финансирования; конъюнктуры рынка; уровня налогообложения прибыли; уровня риска, который принимается учредителями при формировании капитала; уровня концентрации собственного капитала [1, с. 185]. Проведенный анализ источников формирования оборотного капитала позволил выделить их следующие группы (рис. 1).

Рис. 1. Источники и способы формирования оборотного капитала промышленных предприятий

Отметим, что эффективность управления оборотным капиталом зависит от выбора верной стратегии его финансирования, то есть привлечения дополнительных источников финансирования и рационального размещения их в активах предприятий.

Собственному оборотному капиталу принадлежит ведущая роль в создании и функционировании предприятий пищевой промышленности. В соответствии с положением (стандартом) бухгалтерского учета 2 "Баланс" [4], собственный капитал – это часть в активах предприятия, которая остается после вычета его обязательств. Составными элементами собственного капитала являются: уставный капитал, паевой капитал, дополнительный вложенный капитал, другой дополнительный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток), неоплаченный капитал, изъятый капитал. Таким образом, собственный оборотный капитал характеризует и выступает в качестве той части собственного капитала предприятия, которая является источником формирования оборотных активов.

Сформировать весь оборотный капитал за счет собственных источников, как правило, невозможно. Поэтому для улучшения хозяйственной деятельности предприятия и улучшения формирования оборотного капитала используют привлеченный и заемный оборотный капитал (рис. 1).

Формирование отмеченными путями дополнительных денежных и материальных ресурсов позволит предприятиям ускорить обращение оборотного капитала, увеличить объемы хозяйственных операций, уменьшить незавершенное производство. Однако использование этих источников может сформировать дополнительную долговую нагрузку на предприятия пищевой индустрии, связано с необходимостью дальнейшего обслуживания взятых обязательств.

Потребность в дополнительном пополнении оборотного капитала вызывают как позитивные, так и негативные факторы. К позитивным факторам принадлежит увеличение объемов производства в результате роста спроса на продукцию пищевой промышленности. К негативным факторам следует отнести: повышение цен на сырье, материалы и энергоносители; наличие налогового давления на товаропроизводителей, что приводит к изъятию собственного оборотного капитала в бюджет; инфляция, влекущая изъятие из обращения оборотного капитала; невыполнение требований платежной дисциплины, которая обусловливает рост дебиторской и кредиторской задолженностей и, соответственно, является причиной замедления оборотности оборотного капитала [3, c. 51].

С нашей точки зрения, особенного внимания заслуживает вопрос соответствия структуры оборотного капитала поставленным задачам и возможности его формирования за счет разных источников. Управление финансированием оборотного капитала подчиняется целям обеспечения необходимой потребности соответствующими финансовыми ресурсами и оптимизации структуры источников формирования этих ресурсов. На этом этапе важно уделить внимание анализу динамики объема и уровня текущего финансирования оборотных активов предпринимательских структур.

В качестве важного аспекта в системе управления оборотным капиталом субъектов хозяйствования выступает выбор и оптимизация источников его формирования (собственных, привлеченных и заемных). Поскольку анализ осуществляется на основе публичной финансовой отчетности, то необходимо учесть качество финансирования имущества предприятия, то есть для финансирования необоротных активов привлекается, в первую очередь, перманентный капитал (собственный капитал и долгосрочные обязательства), а при их недостатке – краткосрочные кредиты и тому подобное. Что касается оборотного капитала, то он финансируется излишком перманентного капитала (если он есть) и за счет текущих обязательств.

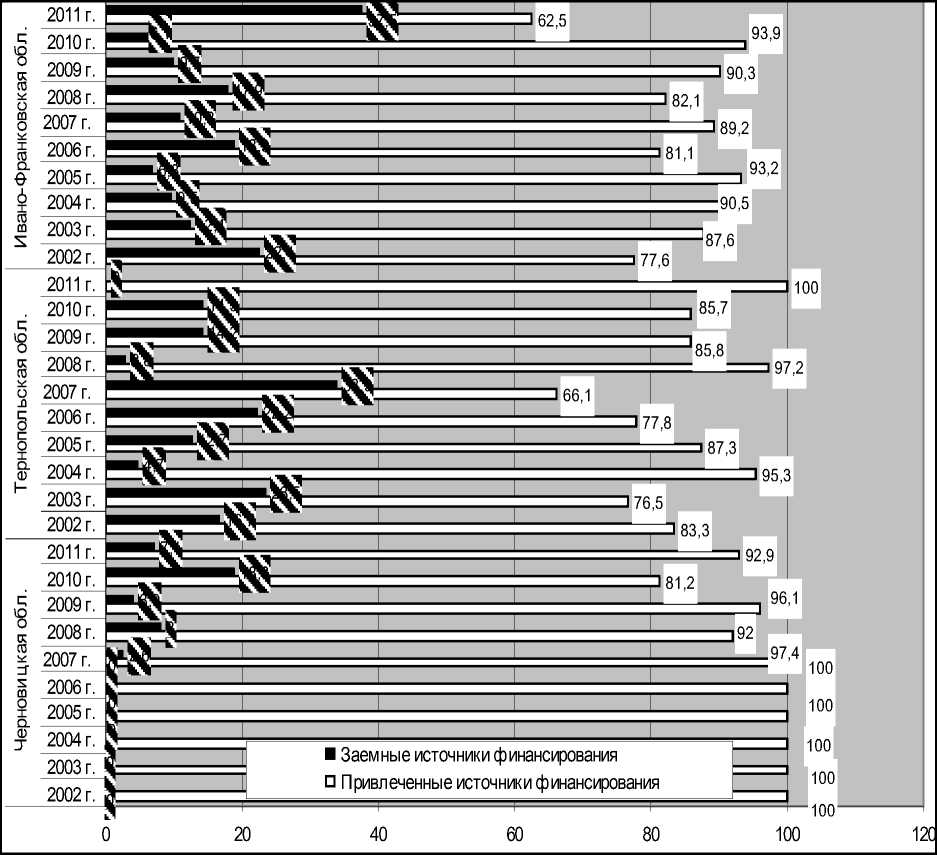

Рассмотрим состав и структуру источников формирования оборотного капитала предприятий пищевой промышленности исследуемых областей Западной Украины за 2002–2011 гг. на основе агрегированного баланса источников формирования имущества с учетом качества финансирования (рис.2).

Отметим, что оборотный капитал предприятий пищевой промышленности Черновицкой, Тернопольской и Ивано-Франковской областей формировался за счет привлеченных и заемных источников финансирования. Оборотный капитал предприятий пищевой промышленности Черновицкой области в течение 2002– 2006 гг. на 100% финансировался за счет привлеченных источников, а в 2007–2011 гг. часть заемных источников представляла 2,6; 8,0; 3,9; 18,8 и 7,1% соответственно.

Оборотный капитал предприятий пищевой отрасли Тернопольской области финансировался в течение 2002–2010 гг. на 16,7; 23,5; 4,7; 12,7; 22,2; 33,9; 2,8; 14,2 и 14,3% соответственно за счет заемных источников, а в 2011 г. на 100% за счет привлеченных источников, а именно других текущих обязательств. При этом в 2007 г. удельный вес долгосрочных заемных средств формирования оборотного капитала у исследуемых субъектов хозяйствования упомянутой области представлял 2,7%, а Ивано-Франковской области в 2007–2009 и 2011 гг. – 1,4; 4,3; 5,9 и 25,5% соответственно.

Рис. 2. Динамика удельного веса заемных и привлеченных источников финансирования оборотного капитала предприятий пищевой промышленности Черновицкой, Тернопольской и Ивано-Франковской областей за 2002–2011 гг., %

Аналогично субъектам хозяйствования Черновицкой и Тернопольской области формирование оборотного капитала предприятий пищевой промышленности Ивано-Франковской области преимущественно осуществлялось за счет привлеченных источников, удельный вес которых колебался от 77,6% в 2002 г. до 93,9% в 2010 г.

Следовательно, оборотный капитал предприятий пищевой промышленности исследуемых областей в основном, а в отдельных периодах на сто процентов, финансировался за счет привлеченных источников, среди которых ведущее место принадлежало кредиторской задолженности за товары (работы, услуги). Учитывая дефицит собственного и чистого оборотного капитала, остатки оборотного капитала субъектов хозяйствования финансировались за счет краткосрочных заемных источников. Однако были отдельные периоды, в которых предприятия пищевой отрасли Тернопольской и Ивано-Франковской областей для формирования оборотного капитала привлекали долгосрочный заемный капитал.

При разработке политики формирования оборотного капитала мы считаем, что целесообразно учитывать модели управления отдельными группами оборотных активов: запасами, дебиторской задолженностью, денежными средствами.

Еще одним направлением, на котором стоит акцентировать внимание, является понимание рисков, связанных с возможной потерей финансовой стойкости предпринимательских структур и поддержкой ликвидности на достаточном уровне. В силу множества вариантов авансирования оборотного капитала и источ- ников его формирования предприятия могут избирать любую стратегию финансирования (консервативную, компромиссную, агрессивную и идеальную). Но для оптимального авансирования оборотного капитала необходимо осуществлять управление не только в соответствии с прогнозируемым уровнем доходности и риском потери финансовой стойкости, но и на основе реального ресурсного потенциала предприятий пищевой промышленности. В связи с этим при осуществлении предпринимательской деятельности в дальнейшем возможно изменение стратегии управления формированием оборотного капитала, но принятие новой стратегии необходимо осуществлять плавно, с переходом к смежной модели. На формирование оборотного капитала могут влиять и другие факторы, в частности отраслевые и технико-экономические особенности.