История, современное состояние и перспективы развития автоматизированных торговых систем на фондовом рынке

Бесплатный доступ

Быстрая эволюция автоматизированных торговых систем требует систематизации знаний о методах, моделях и технологиях, применяемых ими. Предметом настоящего исследования является автоматизированная торговля на фондовом рынке. Изучение истории развития автоматизированных торговых систем позволило сформулировать основную гипотезу исследования: развитие автоматизированных торговых систем, основанных на квантовых вычислениях и методах машинного обучения, способно существенно повысить эффективность алгоритмической торговли. Целью исследования является обобщение существующих знаний, моделей и методов, применяемых в торговых роботах участниками фондового рынка, изучение и выявление возможных направлений их развития в будущем. Для достижения цели исследования был изучен корпус научной литературы, посвященной вопросам автоматизированной торговли, машинного обучения и квантовых вычислений. В основе исследования лежит применение методов: исторического, системного и компаративного анализа, экспертных оценок и статистических методов. Основные результаты исследования. Выделены основные этапы развития автоматизированных торговых систем на фондовом рынке. Уточнено устройство программной части автоматизированной торговой системы. Предложена классификация используемых моделей альфы и риска, применяемых в алгоритмической торговле. Выявлены проблемы современных квантовых компьютеров, которые пока не позволяют использовать эти машины для полной автоматизации принятия торговых решений. Показано, что алгоритмы квантовых вычислений развиваются опережающими темпами, в сравнении с самими квантовыми компьютерами, тем не менее, решение некоторых прикладных проблем в финансах уже апробируется на новом типе вычислительных машин. Результаты исследования могут использоваться практиками финансового рынка для определения направлений развития используемых автоматизированных торговых систем, а также учеными для определения перспективных областей научных исследований.

Фондовый рынок, автоматизированные торговые системы, торговые роботы, модели альфы, оптимизация портфеля, квантовые вычисления, квантовые компьютеры

Короткий адрес: https://sciup.org/147248003

IDR: 147248003 | УДК: 336.767.017.2 | DOI: 10.14529/em250107

History, current state, and prospects for the development of automated trading systems in the stock market

The paper deals with the rapid development of automated trading systems, which requires a systematisation of knowledge about the methods, models and technologies they use. The subject of the study is automated trading on the stock market. The study of the history of automated trading systems allows to formulate the main hypothesis of the study: the development of automated trading systems based on quantum computing and machine learning methods can significantly increase the efficiency of algorithmic trading. The study aims to summarise the existing knowledge, models and methods used by stock market participants in trading robots, to study and identify possible directions of their future development. To achieve the research objective, the corpus of scientific literature devoted to automated trading, machine learning and quantum computing will be studied. The research uses historical, systemic and comparative analysis, expert judgement and statistical methods. The authors outline the main stages in the development of automated trading systems on the stock market. They specify the software part of the automated trading system and propose the classification of alpha and risk models used in algorithmic trading. The study reveals the problems of modern quantum computers, which do not allow using these machines for full automation of trading decisions. It shows that while quantum computing algorithms are developing faster than quantum computers themselves, the solution to some applied problems in finance is already being tested on a new type of computing machine. Financial market practitioners can use the results of the research to determine the directions of development of the automated trading systems they use, and scientists can identify promising areas of scientific research.

Текст научной статьи История, современное состояние и перспективы развития автоматизированных торговых систем на фондовом рынке

Быстрое развитие вычислительной техники во второй половине XX – начале XXI века привело к существенной трансформации финансового сектора, в том числе бизнеса по управлению активами [1–3]. В настоящее время самыми быстрорастущими типами инвестиционных фондов, привлекающими все большие объемы средств пайщиков в развитых странах, являются квантовые1 и индексные фонды. Оба типа фондов используют для получения прибыли на финансовом рынке автоматизированные торговые системы. Под автоматизированной торговой системой понимается программно-аппаратный комплекс, предназначенный для автоматического выполнения торговых операций на финансовых рынках без непосредственного участия человека [4].

Большая часть научных исследований, посвященных автоматизированным торговым системам, либо рассматривает отдельную торговую стратегию и ее эффективность или отдельные элементы алгоритмической системы принятия и исполнения торгового решения, такие как модели альфы или доходности и риска, модели оптимизации портфеля (в качестве примера можно привести исследования Ч. Джонса [5], К. Крауса [6], Л. Чана [7] и др.). Ввиду этого необходимо комплексное исследование роботизированной торговли, которое обобщит и структурирует знания в данной области, а также исходя из истории развития алгоритмической торговли определит наиболее перспек- тивные направления ее развития. Поскольку последними масштабными научными и технологическими инновациями в области вычислительной техники являются машинное обучение и квантовые вычисления, необходимо проверить гипотезу о том, что именно эти направления способны существенно повысить эффективность алгоритмической торговли в скором будущем.

Такое исследование будет полезным профессиональным участникам фондового рынка, занимающимся или планирующим заниматься разработкой автоматизированных торговых систем. Научному сообществу работа будет полезна тем, что структурирует область последующих научных изысканий и облегчит выбор перспективных направлений исследований.

Таким образом, целью настоящего исследования является обобщение существующих знаний, моделей и методов, применяемых в алгоритмической торговле участниками фондового рынка, изучение возможных направлений развития алгоритмической торговли. Для достижения поставленной цели, во-первых, была составлена периодизация развития алгоритмической торговли и изучены перспективы развития автоматизированных торговых систем, во-вторых, уточнено устройство программной (алгоритмической) части автоматизированной торговой системы, затем рассмотрены основные элементы этой системы, модели альфы и риска алгоритмической торговой системы, предложена авторская классификация этих моделей. Соответственно структурирована научная работа.

Теория и методы

Исследование научной и практической литературы в свободном доступе позволило выделить пробел в системном изучении автоматизированной торговли на фондовом рынке. Отсутствуют российские исследования, которые комплексно изучают автоматизированные торговые системы, их историю и перспективы развития с учетом последних достижений в области информационных технологий. В зарубежной литературе обычно внимание уделяется отдельным элементам торговой системы, таким как модели доходности (альфы), риска, транзакционных издержек или оптимизации портфеля, отдельным торговым стратегиям или воздействию автоматизированной торговли на рыночную микроструктуру [8] и параметры торгов [9]. В англоязычной литературе найдено только одно научное исследование, посвященное изучению структуры программной части автоматизированной торговой системы [10]. Поэтому для того, чтобы определить перспективы развития автоматизированных торговых систем на фондовом рынке, в этой работе изучаются научные источники в трех направлениях: история развития автоматизированной торговли; устройство торговых роботов; современные достижения в области машинного обучения и квантовых вычислений.

Для проверки гипотезы, сформулированной во введении, автором статьи в рамках исследования научной литературы используются следующие методы: системного анализа, исторический, компаративного анализа, экспертно-аналитический.

Метод системного анализа применялся для изучения автоматизированных торговых систем (АТС) в их взаимосвязи с развитием финансовых рынков, вычислительных технологий и методов количественного анализа. Анализ позволил выделить основные этапы эволюции АТС и их ключевые элементы, включая модели альфы, управления рисками и оптимизации портфеля. Исторический метод использовался для периодизации развития алгоритмической торговли, выявления ключевых технологических прорывов и их влияния на трансформацию финансовых рынков. Метод компаративного анализа применялся для сопоставления различных моделей автоматизированных торговых систем, подходов к прогнозированию доходности, управления рисками и оптимизации транзакционных издержек. Данный метод позволил классифицировать существующие подходы и выделить их преимущества и ограничения. Экспертно-аналитический метод применялся для оценки перспектив развития алгоритмической торговли, в том числе возможности интеграции квантовых вычислений в инвестиционные стратегии. Анализ включал обзор текущих ограничений квантовых технологий и возможных сценариев их применения в среднесрочной перспективе.

Для того, чтобы определиться с перспективными направлениями развития автоматизированных торговых систем, составим сначала авторскую этапизацию истории развития этого метода торговли на финансовом рынке.

Первым этапом развития автоматизированных торговых систем можно считать период 1970-х – 1980-х гг. Создание первой полностью автоматизированной торговой системы приписывают Томасу Петерффи, основателю Interactive Brokers [11]. В 1980-х гг. популярной становится методика динамического хеджирования, предложенная впервые Леландом и Рубинштейном [12]. Методика динамического хеджирования предполагала автоматизацию процесса выставления ордеров в зависимости от изменения цен на активы и достаточно быстро вскрыла риски роботизированной торговли в «черный понедельник» 1987 года, когда применение этой стратегии усугубило падение американского фондового рынка.

Вторым этапом развития роботизированной торговли можно считать 1990-е годы. Этот период ознаменован ростом числа стратегий, доступных торговым роботам благодаря развитию вычислительной техники. Рост популярности ECN приводит к снижению транзакционных издержек и увеличению ликвидности фондового рынка [13]. Появление технической возможности одновременной обработки большого объема данных делает популярными стратегии статистического арбитража [14].

Третьим этапом развития алгоритмической торговли можно считать 2000-е годы. В этот период времени происходит распространение высокочастотной торговли, развивается применение моделей микроструктуры рынка. Высокочастотная торговля представляет собой стратегию, заключающуюся в мгновенном анализе ситуации на рынке (решения принимаются за несколько миллисекунд) и выставлении до нескольких сотен ордеров в минуту с минимальной задержкой исполнения [15].

На этом этапе развития начинает применяться искусственный интеллект. Одними из лидеров количественной торговли в США становится хедж-фонд Two Sigma, основанный Дэвидом Сигелом и Джоном Овердеком. Фонд Medallion под управлением Renaissance Technologies Джима Саймонса демонстрирует впечатляющую доходность в 66 % после уплаты комиссий [16].

Четвертый , современный, этап развития автоматизированных торговых систем приходится на 2010–2020-е гг. На этом этапе происходит совершенствование автоматизированных торговых систем в направлении интеграции искусственного интеллекта, машинного обучения и анализа больших данных. Эти технологии позволили обучать нейронные сети на большем объеме исторических данных, строить гибкие модели, постоянно адаптирующиеся к рыночным условиям. Например, Two Sigma, ведущий количественный хедж-фонд, внедрил модели, обучающиеся на массивных выборках разнородных данных, в том числе нестандартных, таких как данные из социальных сетей и тексты из медиа [17].

Другим важным достижением 2010-х годов стало применение методов машинного обучения с подкреплением, которые позволили торговым системам непрерывно корректировать модели принятия решений в соответствии со свежими данными, поступающими с рынка [18].

На последующем пятом этапе алгоритмическая торговля будет развиваться за счет совершенствования методов машинного обучения и внедрения квантовых вычислений. Для того чтобы убедиться в этом, необходимо оценить уровень развития квантовых вычислительных систем в настоящее время.

Недавние достижения в области разработки квантовых компьютеров обещают ускорить решение таких составляющих задач алгоритмической торговли, как оптимизация, оценка плотности совместного распределения доходностей финансовых активов, обучение нейронных сетей и др.

Разработки физической части квантовых вычислительных машин находятся на ранней стадии и пока не удается выявить наиболее перспективную платформу, а сами создаваемые машины сильно ограничены в масштабе решаемых задач и чаще всего используются в связке с классическими компьютерами.

В работе Д. Германа и др. [19] рассмотрены последние достижения в области построения квантовых вычислительных машин, основные алгоритмы квантовых вычислений, а также задачи в области финансов, которые могут быть решены с помощью этих алгоритмов с выигрышем в скорости.

К таким задачам исследователи относят:

-

– оптимизацию портфеля финансовых активов;

-

– оценку стоимости сложных деривативов (американские и азиатские опционы, опционы на корзину и др.);

-

– оценку риска и кредитоспособности, греческих коэффициентов сложных опционов;

-

– неттинг свопов;

-

– построение оптимальных арбитражных стратегий.

Одной из самых актуальных проблем в роботизированной торговле является оптимиза-ция/реструктуризация портфеля.

В большинстве научных работ, посвященных оценке эффективности квантовых вычислений в финансах, используются программные симуляторы квантовых компьютеров. В работе Слейта и др. [20] сравнивается эффективность различных алгоритмов в рамках решения задачи по оптимизации портфеля, состоящего из 20 акций. Решение задачи осуществляется с использованием симулятора квантовых вариационных алгоритмов на обычном компьютере. Авторами были продемонстрированы преимущества алгоритма квантового блуждания на современных квантовых компьютерах. Уже существуют первые исследования, в которых производится сравнение эффективности работы раз- личных алгоритмов на настоящих квантовых компьютерах, например, в работе [21] произведена апробация решения задачи оптимизации портфеля, состоящего из двух активов на квантовом компьютере с захваченными ионами (использовалась машина Honeywell System Model H1). Авторам удалось продемонстрировать преимущества своего квантового алгоритма в скорости вычислений.

В работе С. Воэрнера и Д. Эггера [22] авторы решили две простые задачи: оценка стоимости казначейского векселя (задача решалась на квантовом компьютере) и оценка риска портфеля, состоящего из двух активов (задача решалась на обычном компьютере с использованием программного обеспечения, симулирующего квантовый шум). Исследование также продемонстрировало преимущества квантовых вычислений в скорости и более низкой ошибке в сравнении с классическими компьютерами. Тем не менее исследование показало прирост в скорости только для достаточно примитивной, искусственно упрощенной задачи, в более масштабных задачах оптимизации прирост в скорости вычислений исследование не подтверждает.

В работе Вентурелли и Кондратьева [23] для решения задачи оптимизации использовали алгоритм обратного квантового отжига, который показал стократное сокращение времени решения проблемы на квантовом компьютере DW2000Q компании D-Wave, в сравнении с прямым квантовым отжигом.

В недавнем препринте Ш. Ванг и др. [24] апробировано применение квантового компьютера Wukong для решения задачи оптимизации портфеля, состоящего из 55 активов. Предложенная авторами гибридная вычислительная схема, сочетающая в себе квантовый и кремниевый компьютер, продемонстрировала возможность решения достаточно масштабных задач оптимизации портфеля уже с использованием современных квантовых компьютеров.

Достаточно обширный пласт научной литературы посвящен разработке квантовых аналогов традиционных алгоритмов машинного обучения, которые могут быть использованы для построения моделей альфы и риска. Спектр таких алгоритмов достаточно широк и охватывает множество методов машинного обучения от регрессии до свёрточных нейронных сетей.

В работе Н. Вибе и др. [25] предложен квантовый алгоритм для оценки параметров регрессии методом наименьших параметров. Для решения задач классификации и кластеризации также были предложены квантовые алгоритмы, например, в работе [26] представлена квантовая реализация метода опорных векторов для классификации больших данных. В работе И. Керенидиса и др. [27] описана квантовая версия метода классификации k-средних.

Особый интерес среди алгоритмов машинного обучения представляют квантовые нейронные сети. В работе И. Керинидиса и др. [28] разработана квантовая реализация ортогональной нейронной сети прямого распространения. В другом исследовании И. Керинидиса и др. впервые была предложена модель квантовой свёрточной нейронной сети [29]. В статье Д. Эммануолопулос, С. Димоска [30] производится сравнение нейронной сети на основе параметризованной квантовой схемы с традиционной двунаправленной моделью LSTM. Сравнение различных методов моделирования осуществляется в рамках симуляции квантового компьютера, но с использованием реальных данных о ценах на акции компании Эпл. Авторами установлено, что квантовая нейронная сеть дает более точный прогноз в условиях высокого уровня шума ценовых данных. Кроме того, квантовая нейронная сеть имеет гораздо меньшее количество параметров и меньшее время обучения.

В совсем недавнем исследовании З. Ху и др. [31] протестирована квантовая свёрточная LSTM-модель. В рамках симуляции на классическом компьютере авторами показано, что предложенная модель позволяет повысить точность прогноза в сравнении с классической LSTM-моделью.

Можно говорить о том, что развитие аппаратной части квантовых компьютеров отстает от развития программно-алгоритмической части. В современной эре шумных квантовых технологий промежуточного масштаба (англ. сокр. NISQ-эра) квантовые вычислительные машины обладают рядом недостатков, которые не позволяют получать выигрыш в скорости при решении масштабных задач в области финансов. К этим недостаткам относятся:

-

– шум и декогеренция;

-

– ограниченная связность кубитов;

-

– низкая скорость работы квантовых вентилей;

-

– высокая погрешность элементарных квантовых операций;

-

– алгоритмические ограничения;

-

– проблемы интеграции квантовых и классических машин.

В случае появления отказоустойчивых квантовых компьютеров (грядущая эра квантовых технологий) достаточно быстро появятся первые эмпирические исследования, в которых будет апробировано решение масштабных задач машинного обучения в области моделирования финансовых рынков, таких как оптимизация портфеля, состоящего из множества активов. Тем не менее, прогресс в данном направлении движется достаточно медленно. Появление таких устройств ожидается не менее чем через 20 лет. Пока количественным аналитикам стоит уделять больше внимания технологиям машинного обучения.

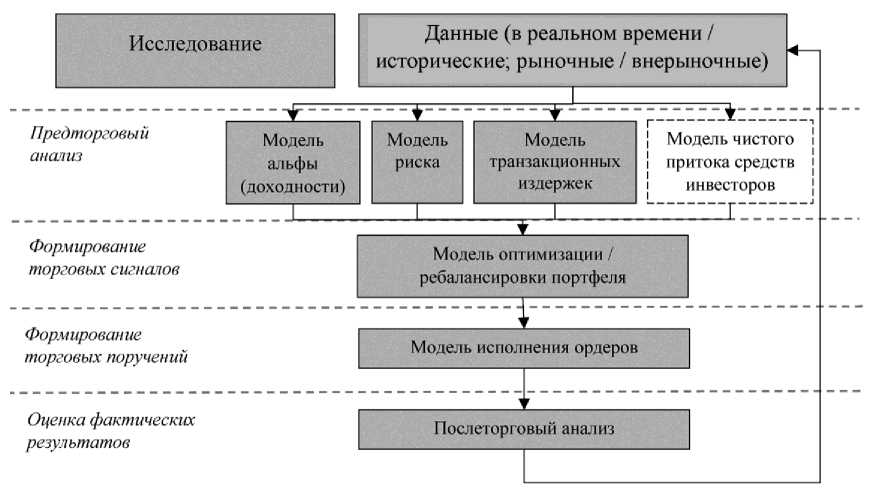

Для того, чтобы определить потенциальные области применения квантовых вычислений в автоматизированных торговых системах, рассмотрим устройство автоматизированной торговой системы. В состав современной автоматизированной торговой системы входит физическая часть (вычислительная инфраструктура), а также программный комплекс, представляющий собой набор модулей, ответственных за отдельный аналитический функционал торговой системы. На рис. 1 схематично представлена авторская модификация архитектурной диаграммы автоматизированной торговой системы, предложенной в работе Ф. Тре-ливина и др. [10]. Модификация заключается во включении на стадии предторгового анализа модуля, ответственного за моделирование чистого притока средств пайщиков, актуального для институциональных инвесторов, которым важно учитывать реакцию пайщиков (инвесторов) на финансовые результаты, демонстрируемые фондами.

Торговый процесс автоматизированной торговой системы разделяется на 5 этапов:

-

– исследование и подготовка данных (выбор перспективных стратегий, загрузка, очистка и предварительная обработка данных, формирование необходимых выборок для обучения моделей);

-

– предторговый анализ (оценка параметров моделей альфы/доходности, риска, транзакционных издержек и чистого притока средств инвесторов);

-

– формирование торговых сигналов (оптими-зация/реструктуризация портфеля, производится сравнение различных сценариев инвестирования и выбирается оптимальный);

-

– исполнение торговых поручений (оптимальное исполнение ордеров, минимизирующее транзакционные издержки);

-

– послеторговый анализ (план-факт анализ результатов совершенных сделок, корректировка используемых моделей).

Торговый процесс зациклен, по результатам послеторгового анализа производится корректировка используемых моделей, алгоритмов и данных. В модели могут быть включены новые данные, может быть изменен режим работы моделей, скорректированы параметры.

Результаты

Исследование многообразия используемых моделей и методов позволит оценить возможность применения квантовых вычислений в автоматизированных торговых системах. В первую очередь рассмотрим модели альфы.

Под моделью альфы в автоматизированной торговой системе следует понимать вычислительную методику, которая позволяет получать сигналы на покупку и продажу финансовых активов. В основе этой методики лежит классическое понимание показателя «альфа Йенсена» как разницы между доходностью портфеля в управлении и до-

Рис. 1. Устройство программной части автоматизированной торговой системы (авторская модификация схемы, предложенной в работе Ф. Треливина и др. [10])

ходностью этого же портфеля в соответствии с теоретической моделью. Логика принятия инвестиционных решений торгового робота выстраивается таким образом, что решение о покуп-ке/продаже финансового актива принимается только в том случае, если оно увеличивает ожидаемое значение показателя альфа портфеля. При этом в качестве теоретической модели может рассматриваться как классическая модель CAPM, так и ее модификации или арбитражные модели доходности. Для моделирования доходности самого портфеля может использоваться комплекс количественных методов. Задача разработчиков торгового робота – выбрать наиболее перспективные количественные методы для моделирования доходности портфеля в условиях ограничений выбранной стратегии инвестирования, доступности данных и бюджета на инфраструктуру автоматизированной торговли.

На основе анализа научной и практической литературы автором подготовлена классификация моделей альфы в зависимости от преобладающего типа используемых данных, методов моделирования и торговой стратегии. Эта классификация представлена на рис. 2 [6, 7, 15, 32].

Фундаментальные модели альфы, использующие экономические индикаторы и коэффициенты финансовой отчетности, стали важным элементом автоматизированной торговли. В работе М. Малеки [33] модели машинного обучения, использующие в качестве предикторов макроэкономические показатели и отраслевые финансовые коэффициенты, продемонстрировали высокую точность предсказания спадов в высокотехнологи- ческом секторе. Одним из ключевых выводов исследования является то, что технические индикаторы (такие как показатели импульса, индексы волатильности и другие рыночные сигналы) приобретают гораздо большую предсказательную силу, если рассматривать их в сочетании с макроэкономическими данными, например, темпами роста ВВП и др. Тем не менее, в работе [34] отмечается, что большая часть исследований, посвященных прогнозированию временных рядов на фондовом рынке с помощью методов машинного обучения, опирается на технические данные (индикаторы и осцилляторы, используемые в техническом анализе), только 23 % исследований посвящены применению фундаментальных индикаторов в роботизированной торговле.

В ряде современных исследований для прогнозирования временных рядов на финансовом рынке используются текстовые данные, популярными источниками которых являются новостные ленты и социальные сети. В работе [35] авторы использовали сентимент-анализ твитов для прогнозирования динамики фондового индекса NIFTY 50. В качестве метода моделирования были использованы нейронные сети различных видов. Согласно результатам исследования, нейронная сеть, учитывающая информацию из твитов, продемонстрировала наиболее сильную прогностическую способность. В качестве альтернативных источников данных в алгоритмической торговле могут использоваться данные со спутников, информация о погоде и прочие данные, собранные с сенсоров на земле [32]. Недавние успехи, продемонстрированные OpenAI, свидетельствуют о том, что разви-

Рис. 2. Классификация моделей альфы (составлено автором)

тие методов машинной обработки естественного языка может существенно повысить предсказательную силу моделей альфы. Уже существуют языковые модели, пригодные к использованию на современных квантовых компьютерах [36].

По методу моделирования модели альфы следует разделять на статистические, на основе машинного обучения и на основе глубокого машинного обучения. Статистические модели чаще всего представлены моделями временных рядов. Распространенным методом моделирования финансовых временных рядов являются авторегрессионные модели ARIMAX [37], а также векторные авторегрессионные модели.

Довольно часто традиционные авторегрессионные модели дополняются методами машинного обучения при моделировании временных рядов на финансовом рынке. Можно выделить следующие методы классического машинного обучения, используемые в роботизированной торговле [32]:

-

- обучение с учителем (деревья решений, метод опорных векторов, наивный байесовский классификатор, неглубокие нейронные сети);

-

- обучение без учителя (методы кластеризации, методы снижения размерности, метод ассоциативного анализа);

-

- обучение с подкреплением (неглубокое Q-обучение, алгоритмы градиента политики);

-

- ансамблевые методы (бэггинг, бустинг и стекинг).

Уже были предложены авторегрессионные модели на основе квантовых нейронных сетей [38].

Глубокое обучение - это область машинного обучения, которая использует многослойные нейронные сети для анализа данных и извлечения полезной информации [32]. Наиболее популярные модели глубокого обучения, применяемые для прогнозирования финансовых временных рядов, включают LSTM-модели и нейронные сети на управляемых рекуррентных блоках. Существует большое число исследований, посвященных адаптации нейронных сетей различного вида для квантовых компьютеров. Например, в работе Ю. Чена и А. Халика [39] показано, что в стандартных бенчмарках квантовые LSTM-модели и управляемые рекуррентные блоки показывают меньшее время обучения и большую точность в сравнении со своими классическими аналогами. Была проведена апробация применения квантовых нейронных сетей для прогнозирования цен на активы. Результаты работы К. Киэ и др. [40] показывают, что обученная на симуляторе IBM квантовая LSTM-модель демонстрирует меньшую квадратичную ошибку прогноза в сравнении с обычной LSTM-моделью.

В зависимости от стратегии трейдерами могут применяться в рамках модели альфы различные модели доходности. Например, для стратегии возврата к среднему может быть использована модель Орнштейна - Уленбека, которая позволяет получать прогноз цены актива, исходя из ее отклонения от долгосрочного прогноза [41]. В рамках статистической арбитражной стратегии парного трейдинга часто используют модель коррекции ошибок

-

[42]. Для событийных стратегий могут использоваться статистические модели альфы на основе фундаментальных, технических или текстовых данных. Высокочастотные стратегии чаще всего основаны на технических данных, но могут применяться и фундаментальные, текстовые или альтернативные данные для переключения режимов.

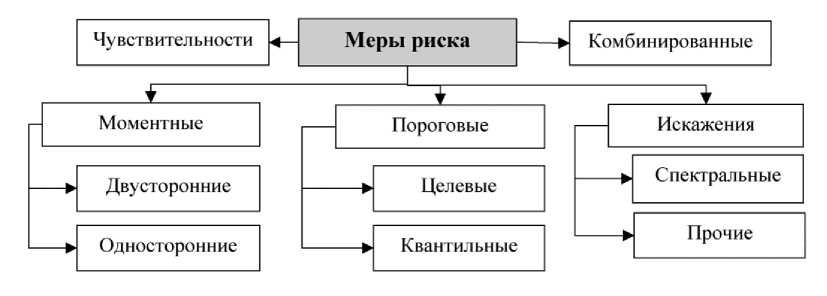

Следующий алгоритмический модуль, который используется в автоматизированных торговых системах – модуль риска. На рис. 3 представлена расширенная автором классификация моделей риска, построенная на основе статьи В.В. Поди-новского [43].

Моментные меры риска подразумевают использование момента распределения случайной величины (доходности актива или альфы). Можно выделить два вида моментных мер риска: двусторонние и односторонние [43]. Первый вид мер риска предполагает, что при расчете уровня риска принимаются во внимание как положительные, так и отрицательные исходы. Односторонние меры риска предполагают использование только отрицательных исходов при оценке уровня риска. К двусторонним мерам риска можно отнести дисперсию, стандартное отклонение, асимметрию, эксцесс, среднее абсолютное отклонение и др. Нижние (отрицательные) полудисперсия и полуотклонение (в том числе от некоторого целевого уровня), среднее абсолютное нижнее (отрицательное) полуотклонение являются наиболее популярными односторонними мерами риска.

Пороговые меры риска связаны с вероятностью получения значения случайной величины больше или меньше определенного уровня [43]. При этом для целевых пороговых мер риска фиксируется некоторый уровень значения случайной величины и затем оценивается вероятность его достижения или недостижения. Для квантильных мер риска сначала фиксируется вероятность, а затем определяется значение случайной величины, которое не будет превышено с выбранной вероятностью [43]. Примерами целевых мер риска можно считать вероятность того, что доходы будут меньше целевого уровня, вероятность потерь. Наиболее часто используемой квантильной мерой риска яв- ляется стоимость под риском (англ. Value at Risk, сокр. VaR), определяющая величину убытков, которая не будет превышена с заданным уровнем доверия на выбранном временном горизонте. Стоит отметить, что VaR может рассчитываться как в стоимостном, так и в относительном выражении.

Комбинированные меры риска формируются путем совмещения моментных и пороговых мер риска [43]. Наиболее известным примером таких мер риска можно считать уровень ожидаемых потерь (условная стоимость под риском, англ. сокр. CVaR).

Меры риска искажения были предложены C. Вангом [44]. Эти меры используют функцию искажения для изменения распределения вероятностей исходов. Искажающая функция корректирует вероятности различных исходов, часто увеличивая вероятность значительных убытков за счет незначительных. Разновидностью мер риска искажения являются спектральные меры риска, предложенные К. Акерби [45], которые присваивают веса квантилям распределения случайной величины, исходя из субъективных предпочтений инвесторов.

Меры риска чувствительности характеризуют чувствительность доходности или альфы стратегии к изменению какой-либо случайной величины или некоторого параметра. В качестве примеров мер риска чувствительности можно привести коэффициент бета, факторные нагрузки арбитражных моделей и греческие коэффициенты опционов.

Для оценки риска различными мерами могут использоваться три подхода: параметрический, непараметрический или метод Монте-Карло. Для таких мер риска, как дисперсия и среднеквадратическое отклонение, широко применяется параметрический метод с использованием авторегрессионных моделей условной гетероскедастичности. В научной литературе пока не удалось обнаружить квантовых реализаций этих моделей. Тем не менее, представлен ряд исследований, посвященных оценке стоимости под риском [22, 46] на основе квантовых вычислений, в этих работах все расчеты выполнялись на программном симуляторе квантового компьютера.

Рис. 3. Классификация моделей риска (составлено автором)

В автоматизированных торговых системах может использоваться несколько типов моделей (методов) оптимизации портфеля:

-

– модели, основанные на современной портфельной теории;

-

– робастные модели оптимизации портфеля (учитывающие неопределенность и ошибки в данных);

-

– динамические модели оптимизации портфеля (которые при оптимизации портфеля принимают во внимание последующую его реструктуризацию);

-

– модель Блэка – Литтермана (учитывающая субъективное мнение инвестора об ожидаемой доходности активов);

-

– многокритериальные модели оптимизации портфеля;

-

– факторные модели оптимизации портфеля;

-

– модели оптимизации, основанные на машинном обучении.

Все перечисленные модели оптимизации портфеля могут быть теоретически реализованы на квантовых вычислительных машинах. Тем не менее, такие ограничения, как небольшое количество кубитов, высокий уровень шума и низкая связность кубитов, не позволяют решать масштабные задачи оптимизации, а переход к гибридным вычислительным схемам с дроблением задачи оптимизации приводит к существенному снижению скорости и эффективности вычислений, делая их финансово нецелесообразными для применения в автоматизированной торговле.

Квантовые компьютеры обладают потенциалом применения и в остальных модулях автоматизированной торговой системы, например, для моделирования чистого притока средств инвесторов, а также транзакционных издержек могут быть использованы квантовые регрессионные модели. Тем не менее, для трех рассмотренных выше модулей применение квантовых вычислений способно привести к наибольшему приросту эффективности, так как именно они наиболее вычислительнозатратны.

Обсуждение и выводы

Выделенная авторская этапизация развития алгоритмической торговли подчеркивает её связь с прогрессом вычислительных технологий и внедрением новых финансовых моделей. Исследование потенциала квантовых вычислений в финансах указывает на неизбежность перехода к гибридным и более высокопроизводительным квантовым вы- числительным архитектурам в автоматизированных торговых системах. С течением времени это позволит повысить точность и снизить время принятия решений о совершении сделок торговыми роботами на фондовом рынке.

Отметим, что в настоящее время развитие физической части квантовых вычислений отстает от развития алгоритмической части. Уже разработаны квантовые аналоги классических методов и моделей машинного обучения, которые пока не получается использовать на вычислительных машинах современной эры шумных квантовых технологий промежуточного масштаба (NISQ-эра).

В случае появления отказоустойчивых квантовых компьютеров (грядущая эра квантовых технологий) достаточно быстро появятся первые эмпирические исследования, в которых будет апробировано решение масштабных задач в области моделирования финансовых рынков, таких как оптимизация портфеля, состоящего из множества активов. Тем не менее, прогресс в данном направлении движется достаточно медленно. Появление таких устройств ожидается не менее чем через 20 лет. Пока количественным аналитикам стоит уделять больше внимания технологиям машинного обучения.

Анализ предложенной авторской классификации моделей альфы и риска, а также методов оптимизации портфеля финансовых активов, позволяет сделать практический вывод о том, что потенциально квантовые компьютеры могут быть использованы в любом модуле программной части автоматизированной торговой системы. Предложенная классификация моделей альфы и риска может быть использована учеными для последующего компаративного анализа эффективности различных моделей, а также эффективности использования квантовых вычислений для различных моделей альфы.

На основе исследования истории развития автоматизированной торговли, а также на основании классификации моделей альфы предложена последовательность адаптации квантовых вычислений для различных стратегий автоматизированой торговли:

-

1) стратегии моментума и возврата к среднему;

-

2) арбитражные и событийные стратегии;

-

3) высокочастотные и на основе волатильности.

Выстроенная последовательность может быть полезна практикам при планировании внедрения квантовых вычислений в автоматизированную торговлю в будущем.