ИТ-поддержка ведения управленческого учета

Автор: Маркова Ю.Р.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (34), 2018 года.

Бесплатный доступ

Осуществлена оценка состояния использования современных информационных систем ведения управленческого учета на предприятиях. Отмечена необходимость ведения управленческого учета, составляющего основу эффективного бизнеса. В статье проанализированы состояние рынка информационных систем ведения учета и управления российскими предприятиями. Изложены основные направления развития поддержки ИТ-ведения управленческого учета.

Бизнес-процессы, информационные системы, интегрированные корпоративные информационные системы, программные продукты, erp-система

Короткий адрес: https://sciup.org/140273046

IDR: 140273046

IT support management accounting

The assessment of the state of the use of modern information systems of management accounting in enterprises. The necessity of management accounting, which is the basis of effective business, is noted. The article analyzes the state of the market of information systems of accounting and management of Russian enterprises. The main directions of development of it support-management accounting.

Текст научной статьи ИТ-поддержка ведения управленческого учета

Сегодня отечественный рынок информационных технологий бухгалтерского учета насыщен пакетами прикладных программ, разработчиками которых по большей части являются зарубежные компании, однако наблюдается развитие и отечественных технологий ведения учета. Понятно, что развитие отечественных учетных технологий основывается на заимствовании зарубежного опыта, который создал эффективные системы управления хозяйствующими субъектами, однако такие технологии, к сожалению, пока не доступны широкому кругу предпринимателей. В то же время система ведения учета и учетный процесс выдвигают новые требования к формированию и обработке информации и принятию эффективных решений на этой основе. Таким образом, информационно-технологическая поддержка управленческого учета определяет эффективность и оперативность управления субъектом хозяйствования.

В отличие от управленческого учета, финансовый учет отражает прошлое состояние финансово-хозяйственной деятельности предприятия. Анализ финансовой отчетности характеризуется как внешний и нацелен на внешних пользователей. Однако к сфере задач ведения финансового учета не относится предоставление данных финансового и нефинансового характера, которые дают возможность сформировать комплекс решений для эффективного управления бизнесом. Не отрицая целесообразность существования финансового учета, заметим, что он успешно выполняет те задания, что на него возложены. В то же время современная динамическая бизнес-среда требует новых условий хозяйствования, которые определяют направление эффективной стратегии деятельности предприятия. Оптимальное использование ресурсов предприятия, исходя из их ограниченности, полноты учета таких ресурсов, их анализа и прогнозирования осуществляется в системе ведения управленческого учета, что составляют основу успешного бизнеса.

В последние годы касательно эффективности ведения учета ученые дискутируют в плоскости формирования интеграционной системы накопления и обработки информации, которая дает возможность оперативно обрабатывать и обобщать данные [1, 4-11].Более того, обобщение таких данных должно иметь динамический характер и быстро реагировать на запросы менеджеров различного уровня, поскольку требования к срокам, объемам и формам предоставления информации постоянно меняются. Именно поэтому существенный аспект составляет создание интегрированной концепции обработки учетной информации, поскольку интегрированная система ведения учета имеет единую базу входной информации, которая формируется на этапе сбора первичной информации.

Современные тенденции развития теории управленческого учета определяют необходимость интеграции учета в единую информационную систему. В XXI веке финансовый, налоговый и управленческий учет существенно меняются, наблюдается их взаимопроникновение и слияние. Стиранию границ между ними также способствуют новые экономические условия и использование на предприятии для их ведения современных средств вычислительной техники [5].

Выполняя функцию информационного обеспечения в управлении, бухгалтерский учет является одним из первых объектов применения современных информационных систем и технологий.

В исследованиях этой области учеными выделяется современный этап (с 90-х гг. ХХ века) развития информационных технологий бухгалтерского учета, который называют этапом коммуникации, что характеризуется созданием интегрированных программных средств, сочетающих в себе несколько предметных областей автоматизации. Это дало возможность заменить бумажные технологии учета электронным учетом (использование электронных документов, электронной подписи, электронного офиса) [10, с. 44].

Современное состояние рынка информационных систем в РФ представлено разнообразными автоматизированными системами бухгалтерского учета, наиболее распространенными и адаптированными к отечественной практике (таблица 1). Заметим, что количество разновидностей таких систем постоянно увеличивается, а диапазон функциональных характеристик расширяется.

Нынешний управленческий учет требует внедрения интегрированных систем управления эффективностью бизнеса. Без современных информационных систем и технологий не возможно на должном уровне достичь положительных результатов.

Таблица 1

Обзор рынка программных продуктов ведения учета в России

|

№ с/п |

программный продукт |

Разработчик |

|

1. |

ИС предприятие |

фирма «1С»(РФ) |

|

2. |

SAP. SAP R 3 |

SAP AG (Германия) |

|

3. |

Галактика ЕБР |

Галактика (РФ) |

|

4. |

Мое дело |

ООО «Мое дело» (РФ) |

|

5. |

Oracle |

Oracle Corporation (США) |

|

6. |

Microsoft Dynamics AX |

Microsoft (США) |

|

7. |

Terrasoft -CRM |

Terrasoft (РФ) |

|

8. |

ИТ - предприятие, ИТ-Enterprise |

Информационные технологии (РФ) |

Источник: составлено по данным автора.

С начала 1960-х годов, когда была создана первая компьютерная система управления, до сих пор разработаны несколько промышленных стандартов управления, которые составляют основу корпоративных информационных систем (КИС). Логистика управления финансами предприятия предусматривает внедрение развитых КИС, что дают возможность быстро обраба- тывать первичные документы и формировать управленческую отчетность для менеджеров различных уровней, обеспечивать информационное взаимодействие всех участников бизнес-процессов, анализировать полученную информацию и производить решение по оптимизации использования имеющихся ресурсов предприятия, улучшения алгоритмов функционирования предприятия [7, с. 101].

КИС охватывает комплекс взаимосвязанных составляющих, предназначенных для организации бизнес-процессов и упорядочивания потоков информации средствами документооборота [3, с.15].

Классификация КИС, место их внедрения и стоимость поданы в таблице 2.

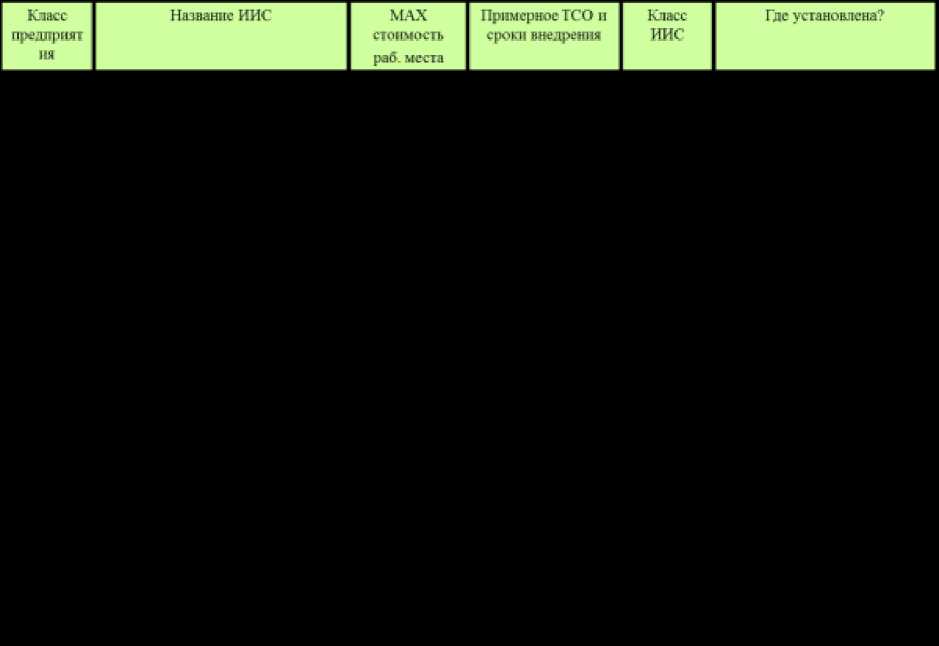

Таблица 2

Классификация систем управления предприятием (СУП) [9]

Источник: [5]

Множество средних и крупных российских предприятий сегодня ис- пользуют более 20 различных информационных систем. Применение информационных технологий в пределах финансового и управленческого учета очень часто принадлежит к сферам, которые могут быть формализованы.

Формализация, как правило, присутствует в оперативном планировании. В пределах стратегического планирования по поддержке информационных технологий можно осуществлять сценарии будущего развития предприятия. Следовательно, обычно компьютерная поддержка используется в оперативном планировании. В то же время в системе управленческого учета особую роль выполняет бюджетирование, основой которого есть планирование результата на краткосрочную перспективу.

Принимая во внимание многочисленные расчеты-сравнения и консолидированные расчеты с большим объемом данных, которые частично заимствуются с других информационно-технологических систем, необходимо подробно продумать возможности применения методов компьютерной обработки информации в пределах бюджетирования. Кроме того, благодаря экономии времени на рутинной работе осуществляется оценка возможных результатов от различных вариантов сочетаний ситуаций и воздействия этих результатов на дальнейшее развитие предприятия.

КИС современного поколения - это системы класса ERP (Enterprise Resource Planning)1, что охватывают практически все материальные и финансовые ресурсы предприятия [7, с. 115]. Однако сегодня недостаточно учитывать только эти ресурсы, необходимо управлять лояльностью клиентов, компетентностью работников, ролью стейкхолдеров, качеством бизнес-процессов. Большинство таких объектов учета не имеют финансовой оценки, что определяется в системе ведения учета, однако формируют реальную сто- имость предприятия. В этом контексте увеличивается значение нематериальных и нефинансовых факторов для формирования стоимости бизнеса, его развития.

В результате существующие модули ERP системы (управление запасами, управление поставками, управление сбытом, управление производством, планирование, управление сервисным обслуживанием, управление цепочкой поставок, управление финансами) дополнят и другие функциональные модули, что в общем даст возможность эффективно управлять деятельностью предприятия и формировать его добавленную стоимость.

Рассмотрим основные направления развития поддержки ИТ-ведения управленческого учета:

-

1) меняется роль ERP-системы в деятельности предприятия. Если ранее КИС должна была обеспечивать автоматизацию внутренних бизнес-процессов предприятия, то сегодня автоматизация предусматривает свободное взаимодействие предприятия с контрагентами (заказчиками, поставщиками, банками и т.д.).

-

2) расширяется сфера применения ERP-систем. Основными пользователями ERP-систем были предприятия производственной и торговой деятельности, однако с тем требованием, что пользователи систем ERP-II должны включать всех участников секторов рынка.

-

3) увеличиваются функциональные возможности ERP-систем. Кроме традиционных функций по автоматизации производства, торговли и дистрибуции новые системы должны будут поддержать автоматизацию всех функций бизнеса: управления персоналом, управления работой с клиентами, стейкхолдерами, управления центрами ответственности и тому подобное.

-

4) меняется характер процессов, возникающих в ERP-системе. Большинство внутренней, закрытой и секретной информации становится внешней и открытой (отчетность предприятия, кадровый каталог и т.д.).

Многие КИС широко используют связь через Интернет как средство информационного обмена между пользователями. С одной стороны, это приведет к росту эффективности бизнеса, а с другой - тайна корпоративной информации исчезнет как понятие. Несмотря на шифрование и другие способы защиты от коммерческого шпионажа, на сегодняшний день существует множество способов сломать защиту КИС – вирусы, намеренная хакерская атака и пр.

-

5) вследствие этого существенно меняется архитектура ERP-систем. Закрытая и монолитная платформа традиционных ERP-систем с довольно ограниченным выходом в Интернет уступит местом открытым, web-ориентированным приложениям, построенным по принципу компонентной модели.

Таким образом, данные, что ранее генерировались и потреблялись на предприятии, в будущем станут доступными для всех членов бизнес-сообщества. Открытость информации, ее прозрачность и достоверность являются определяющим требованием международных стандартов финансовой отчетности и станут основным приоритетным направлением развития и преимуществом в конкурентной борьбе. В то же время управленческая информация, выставленная на всеобщее обозрение, либо же похищенная конкурентами при помощи различных способов взлома КИС, может негативно отразиться на деятельности компании.

Современные ИТ являются основой системы управленческого учета и отчетности. На сегодняшний день эффективность управления предприятием определяется не только оценкой положительного финансового результата: для успешного ведения бизнеса нужен весь массив финансовой и нефинансовой информации, контроль за финансовыми, материальными и нематериальными ресурсами, оценка особых предпочтений клиентов, анализ возможностей стейкхолдеров, процесса формирования стоимости предприятия. Такой подход к формированию нового поколения КИС дает возможность определить свежий ракурс приоритетных задач в деятельности предприятия.

Современное управление требует внедрения интегрированных систем управления бизнесом, однако их эффективность определяется поддержкой ИТ ведения учета, что позволяет обеспечить информационное взаимодействие всех участников бизнес-процессов, быстро обрабатывать первичные документы и получать управленческие отчеты для менеджеров различных уровней, анализировать полученную информацию и формировать на этой основе решение по оптимизации использования имеющихся ресурсов, совершенствовать алгоритмы функционирования бизнеса. В то же время необходимость формирования новой концепции корпоративных стандартов управления представляется очевидной, на ее основе должны основываться ИТ ведения управленческого учета.

Список литературы ИТ-поддержка ведения управленческого учета

- Аверчев И. В. Управленческий учет и отчетность. постановка и внедрение / И. В. Аверчев. -М.:Рид групп, 2011. - 416 с

- Гаврилов Л. П. Информационные технологии в коммерции: учеб. пособие / Л. П. Гаврилов. -М.:ИНФРА-М, 2014. - 238 с

- Информационные технологии в управлении [Текст]: Учебное пособие / Под общ. ред. Ю.М. Черкасова. - М.: ИНФРА-М, 2015. - 216 с

- Информационные технологии в управлении [Текст]: Учебное пособие / Под общ. ред. Г.А. Титоренко. - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2015. - 439 с

- Кригер, А.Б. Информационный менеджмент [Текст]: Учебное пособие / А.Б. Кригер. - Владивосток: Изд-во Дальневост. ун-та. 2015

- Мишенин, А.И. Теория экономических информационных систем [Текст]: Учебник / А.И. Мишенин. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. - 340 с

- Н. В. Селищев. 1С: Предприятие 8.2. Управление торговлей. - СПб.: Питер, 2017. - 400 с.

- Рагулин, П.Г. Автоматизированные информационные технологии и системы в экономике [Текст]: Методическое пособие / П.Г. Рагулин. - Владивосток: Изд-во Дальневост. ун-та. 2014. - 30 с

- Салахова Э.К. Управленческий учёт в торговле: процессно- ориентированный подход // Вестник ПГУ. Серия: Экономика. 2016. №1 (28). URL: https://cyberleninka.ru/article/n/upravlencheskiy-uchyot-v-torgovle-protsessno-orientirovannyy-podhod (дата обращения: 11.03.2018)

- Харитонов С. А. Информационные системы бухгалтерского учета: учебное пособие / С. А. Харитонов, Д. В. Чистов, Е. Л. Шуремов. -М.:ФОРУМ; ИНФРА-М, 2016. - 160 с

- Электронный ресурс [ТОП-10 программ для ведения бухгалтерии]: http://www.livebusiness.ru/tools/accounting

- Машинистова Г.Е. Управленческий учет в условиях становления рыночной экономики/ Г.Е. Машинистова - Журнал "Международный бизнес России", 1997 г., №4

- Машинистова Г.Е. Как навести порядок в управленческом учете затрат/ Г.Е. Машинистова - Журнал "Финансовый аудитор", 2010 г., №3

- Управленческий учет и бюджетирование в условиях перехода российской отчетности на МСФО [Текст]: монография / И. М. Дмитриева, Г. Е. Машинистова, А. А. Соболев, Ю. К. Харакоз. - Москва: Аудитор,2017.- 179с