Италия: в зоне риска

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 8 (112), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170240

IDR: 142170240

Текст обзорной статьи Италия: в зоне риска

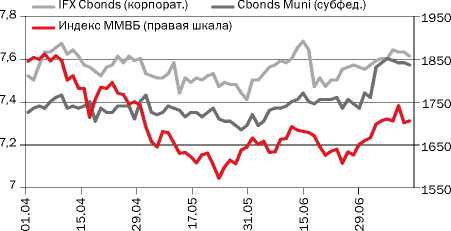

Во второй половине июня — первой половине июля рынок рублевых облигаций вел себя достаточно волатильно и во многом повторял движения индексов российских акций.

ние аппетита к риску на глобальных фондовых площадках хорошо заметно как по снижению доходности американских казначейских облигаций, так и по росту котировок золота, которое на днях достигло очередного исторического максимума (выше $1585 за унцию), — инвесторы предпочитают низкорисковые активы.

Все эти факторы, в совокупности с падением цен на нефть в середине июня (вызванного, в основном, решением Международного энергетического агентства о продаже дополнительных 60 млн баррелей из своих запасов для стабилизации нефтяных цен), вызвали достаточно сильную коррекцию на российских рынках, в том числе на рынке облигаций.

Ближе к концу месяца тренд к слабому росту восстановился. Этому способствовал ряд внутренних факторов. Прежде всего — резко увеличился объем свободной рублевой ликвидности, который достиг вполне комфортного уровня 1,3–1,4 млрд руб. Благотворно повлияли на рынок и паузы Центробанка РФ в ужесточении денежнокредитной политики — на заседаниях в мае и июне ЦБ сохранил ключевую процентную ставку на неизменном уровне 8,25%, на фоне достаточно скромной динамики инфляции в эти периоды. Также отметим, что в отличие от мая, на протяжении всего июня ставки рынка межбанковского кредитования вели себя спокойно, и не было заметно их резкого повышения даже в дни налоговых выплат.

Тем не менее возобновление сейчас роста котировок рублевых облигаций представляется достаточно неустойчивым. Индекс доходности корпоративных бондов так и не восстановился, после нескольких коррекций, до уровней середины апреля или начала июня, и многие участники

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Российские индексы рынков акций и облигаций

Корсчета в ЦБ и депозиты в ЦБ Динамика цены на нефть и стоимости

EAST NEWS

рынка считают, что это были минимальные уровни доходности, к которым рынок не вернется в среднесрочной перспективе.

Во-первых, восстановление ликвидности в июне было связано с тем, что Банк России погасил ОБР серии 18 на 350 млрд руб., чем обеспе- чил единовременный приток рублей в банковскую систему. В то же время большинство экспертов сходится во мнении, что тренд на постепенное снижение объема ликвидности будет продолжен, прежде всего — по причине повышенных бюджетных доходов из-за высоких нефтяных цен. По нашим оценкам, в ближайшее время ликвидность будет снижаться со скоростью 100–150 млрд руб. в месяц, возможно, до конца декабря — времени традиционных рублевых «вливаний» из расходной части федерального бюджета. (Бюджетный профицит ведет к «вымыванию» ликвидности, так как в этом случае доходы, получаемые за счет налоговых выплат, стерилизуют больше денежных средств, чем бюджет предоставляет рынку в рамках расходования бюджета.)

Во-вторых, ориентация ЦБ на сохранение уровня ставок очевидна только в краткосрочной перспективе. Уже в сентябре, на фоне возможного сезонного ускорения инфляции, Банк России возобновит ужесточение политики в отношении ставок. И это повлияет на рынок, так как уровни доходностей по-прежнему весьма низки, а спреды чрезвычайно заужены.

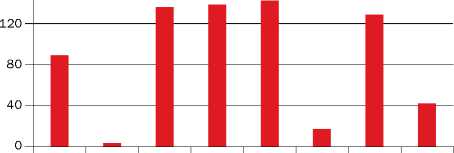

Что касается собственно рынка облигаций, то в прошедшем месяце активность вторичных торгов была невысокой, основной спрос присутствовал в длинных корпоративных бумагах высокого кредитного качества (уровень рейтингов схож с суверенным), среднесрочных и длинных ОФЗ, а также в коротких высокодоходных бумагах третьего эшелона. Основные события происходили на первичном рынке, несмотря на период традиционного летнего «затишья», масса эмитентов вышла на рынок, желая успеть занять по минимальным ставкам. Спрос подпитывался временным увеличением ликвидности, и благодаря этому объем первичных размещений корпоративных бумаг в июне (129 млрд руб.) практически достиг рекордных уровней зимы — начала весны.

Несмотря на неопределенность дальнейших движений рынка мы не станем рекомендовать инвесторам полностью отказываться от операций, но советуем сконцентрироваться на краткосрочных спекуляциях. Рублевые облигации приемлемого кредитного качества и относительно невысокой срочности по-прежнему могут давать доходность выше ставок по депозитам (конкретные рекомендации представлены в таблице), однако мы отмечаем, что большинство из них относится к третьему эшелону, и наше разделение на «более консервативные» и «более спекулятивные» инструменты во многом условно.

Ставки МБК

Mosprime O/N, % Ставка по депозитам ЦБ (1W), %

Минимальная cтавка РЕПО с ЦБ, %

5,6

4,6

3,6

Объемы первичных размещений корпоративных облигаций, млрд руб.

Инвестиционно-привлекательные инструменты

|

ВЫПУСК |

ДОХОДНОСТЬ, % |

ДЮРАЦИЯ |

ЦЕНА |

ЦЕНА BID |

ЦЕНА ASK |

|

ПрофМедиа1 |

8,81 |

1,66 |

103,43 |

103,51 |

103,55 |

|

КопейкаБО1 |

7,90 |

0,94 |

101,85 |

101,90 |

102,30 |

|

КопейкаБО2 |

8,31 |

1,89 |

101,90 |

102,20 |

102,40 |

|

ВТБ-ЛизФ01 |

5,92 |

0,80 |

101,10 |

100,82 |

– |

|

ЗСД 01 |

8,47 |

3,75 |

101,79 |

101,40 |

102,00 |

|

КузбЭнрФ02 |

8,75 |

3,65 |

100,49 |

100,12 |

100,45 |

|

ГСС БО-02 |

7,29 |

0,70 |

100,25 |

86,06 |

– |

|

УрлсбЛКБО1 |

8,34 |

1,19 |

101,80 |

101,60 |

101,85 |

|

УрлсбЛКБО3 |

8,16 |

1,02 |

101,73 |

101,60 |

101,85 |

|

РСГ-Фин 1 |

11,03 |

1,21 |

100,17 |

100,20 |

100,25 |

|

ЧТПЗ БО-01 |

9,24 |

0,38 |

102,92 |

102,85 |

103,10 |

|

АиФМПфин 2 |

8,71 |

0,44 |

101,24 |

100,96 |

101,25 |

|

МособгазФ2 |

9,59 |

0,85 |

99,86 |

99,31 |

99,75 |

|

РМК-ФИН 03 |

8,96 |

2,03 |

103,52 |

103,40 |

103,70 |

|

АльянсБО1 |

8,29 |

2,09 |

102,55 |

102,55 |

102,75 |

|

РИАТО-01 |

14,47 |

1,30 |

100,00 |

100,30 |

102,00 |

|

СИТРОН.БО1 |

10,03 |

0,85 |

101,75 |

100,11 |

102,44 |

|

СИТРОН.БО2 |

10,11 |

1,09 |

101,00 |

100,61 |

101,00 |