Итоги кадастровой оценки недвижимости в Московской области в 2018 году: особенности, влияние на правообладателей недвижимости

Автор: Бабкин П.С., Кизякин Егор Сергеевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 10 (217), 2019 года.

Бесплатный доступ

Авторами представлены сведения о порядке и особенностях определения кадастровой стоимости объектов недвижимости в Московской области по Закону № 237-ФЗ. Проанализированы результаты проведенной оценки в сравнении с результатами предыдущего тура кадастровой оценки, проведенной по Закону № 135-ФЗ. Показано влияние актуализированной кадастровой стоимости объектов на уровень налогообложения в различных сегментах рынка недвижимости. Проиллюстрированы положительные стороны порядка определения кадастровой стоимости согласно новому законодательству о кадастровой оценке.

Кадастровая оценка недвижимости в московской области, сегментация объектов недвижимости, дополнительные ценообразующие факторы, пропуски в учетных системах

Короткий адрес: https://sciup.org/170172391

IDR: 170172391 | DOI: 10.24411/2072-4098-2019-11001

Results of the cadastral assessment of real estate in the Moscow region in 2018: features, influence on real estate owners

The authors provide information on the procedure and features of determining the cadastral value of real estate in the Moscow Region under Law No. 237-FZ. The results of the assessment are analyzed in comparison with the results of the previous round of cadastral valuation carried out according to Law No. 135-FZ. The effect of the updated cadastral value of objects on the level of taxation in various segments of the real estate market is shown. The positive aspects of the procedure for determining the cadastral value according to the new legislation on cadastral valuation are illustrated.

Текст научной статьи Итоги кадастровой оценки недвижимости в Московской области в 2018 году: особенности, влияние на правообладателей недвижимости

-

3) разработана и добавлена в публичный доступ инструкция о способах подачи замечаний к промежуточным отчетным документам, согласно которой подать замечания возможно:

-

• посредством Регионального портала государственных и муниципальных услуг Московской области (uslugi. mosreg.ru);

-

• лично в структурных подразделениях государственного казенного учреждения Московской области «Московский областной многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ);

-

• лично в Учреждение;

-

• на электронную почту Учреждения;

-

• почтовым отправлением в адрес Учреждения;

-

4) направлена памятка о возможности ознакомления с предварительными результатами кадастровой оценки и подачи замечаний:

-

• во все личные кабинеты пользователей Регионального портала государственных и муниципальных услуг Московской области;

-

• органам местного самоуправления для размещения на интернет-сайтах и информационных досках муниципальных образований;

-

5) еженедельно Учреждением проводились вебинары для граждан о способах подачи замечаний. Также на вебинарах рассматривались вопросы граждан о кадастровой оценке;

-

6) разработан видеоролик о порядке проверки и исправления гражданами результатов оценки, об особенностях применения кадастровой стоимости для налогообложения (видеоролик показывали 6 раз в день в течение периода ознакомления с промежуточными отчетными документами по каналу Подмосковье 360).

Таким образом, реализованы как предусмотренные законом, так и более широкие мероприятия, направленные на повышение удобства публичной проверки предварительных результатов кадастровой оценки.

За предусмотренный законом период подачи замечаний (50 дней с даты опубликования) в Учреждение поступило замечаний в отношении около 10 300 объектов недвижимости.

По результатам публичной проверки исправлены выявленные ошибки и подготовлен отчет об итогах государственной кадастровой оценки объектов недвижимости Московской области от 16 ноября 2018 года № 01/2018.

С учетом этапа «Подготовка к государственной кадастровой оценке» кадастровая оценка объектов недвижимости Московской области заняла почти 1,5 года и завершилась в ноябре 2018 года, в то время как на проведение оценки в 2015 году в соответствии с Законом № 135-ФЗ потребовалось лишь 4 месяца.

Следует отметить и лучший «интерфейс» взаимодействия с источниками информации. Если раньше вопросы организации сбора исходной информации ложились на плечи коммерческих организаций, то по Закону № 237-ФЗ весь комплекс работ по определению кадастровой стоимости осуществляется государственными бюджетными учреждениями субъектов Российской Федерации.

Указанные обстоятельства свидетельствуют о том, что новая система кадастровой оценки (согласно Закону № 237-ФЗ) сформировала условия для более точного, качественного определения кадастровой стоимости и контроля результатов оценки.

Анализ результатов государственной кадастровой оценки объектов недвижимости в Московской области в 2018 году

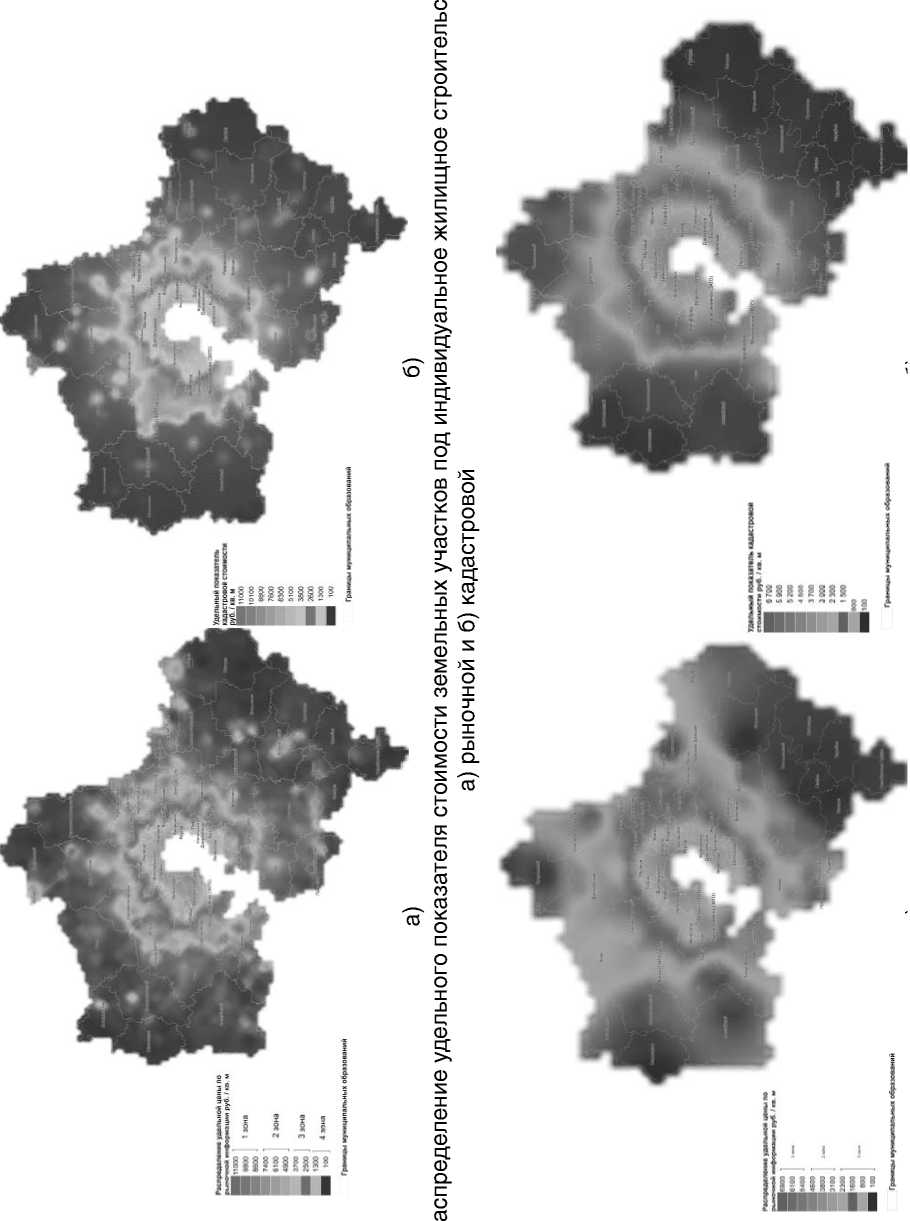

В процессе выполнения работ проводилась проверка уровня кадастровой оценки с использованием результатов оценочного зонирования. Оценочное зонирование проведено на основании рыночной информации. По результатам оценочного зонирования информация о сложившейся на дату определения кадастровой стоимости ситуации в различных сегментах рынка недвижимости была представлена в картографическом виде (в качестве примера приведены рисунки 1а и 2а). Результаты кадастровой оценки (уровни удельной кадастровой стоимости) также представлены в картографическом виде (рисунки 1б и 2б) и сопоставлены с результатами оценочного зонирования.

Проверка результатов определения кадастровой стоимости с использованием результатов оценочного зонирования территории выполняется с целью выявления результатов оценки, существенно отличающихся от уровня рыночных цен.

Согласно проведенному анализу уровень кадастровой стоимости объектов оценки соответствует уровню рыночных цен. Характер распределения удельных показателей кадастровой стоимости по территории также соответствует рыночным данным. Незначительное расхождение диапазонов значений рассчитанной кадастровой стоимости с ценами рынка можно объяснить влиянием следующих факторов:

-

• в отличие от кадастровой стоимости на рыночные цены могут влиять специфические индивидуальные характеристики объекта (например конфигурация земельного участка и т. п.);

-

• выборки объектов оценки и объектов-аналогов не тождественны.

Таким образом, анализ результатов кадастровой оценки подтверждает высокое качество проведенной оценки.

Сравнение с предыдущим туром кадастровой оценки

Кадастровая стоимость предыдущих туров оценки определена в рамках действия Закона № 135-ФЗ и Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)» на следующие даты:

а) б)

Рис. 2. Распределение удельного показателя стоимости земельных участков производственного назначения а) рыночной и б) кадастровой

-

• 1 января 2013 года – по земельным участкам;

-

• 1 августа 2015 года – по объектам капитального строительства.

В 2018 году государственная кадастровая оценка объектов недвижимости в Московской области выполнена на основе Закона № 237-ФЗ и в соответствии с новыми Методическими указаниями по состоянию на 1 января 2018 года.

В таблицах 2 и 3 приведены результаты сравнения уровня оценки и уровня налогообложения по предыдущему туру кадастровой оценки (графы «БЫЛО») и по оценке от 2018 года (графы «СТАЛО»).

Как видно из таблиц, средний уровень кадастровой стоимости земельных участ- ков под индивидуальное жилищное строительство, личное подсобное хозяйство, садоводство, дачное хозяйство снизился на 3–28 процентов в зависимости от удаленности (как правило, на удаленных территориях снижение уровня кадастровой стоимости земельных участков указанных видов использования более выражено).

Что касается земельных участков торгового назначения, то максимальный рост уровня кадастровой стоимости произошел на удаленности от МКАД до 0,5 километра (на 53%), на удаленности от МКАД 0,5–30 километров средний рост уровня кадастровой стоимости составил 23 процента, на удаленности от МКАД более 30 километров кадастровая стоимость в среднем снизи-

Таблица 2

Кадастровая стоимость земельных участков

|

Удаленность от МКАД, км |

Количество объектов |

БЫЛО |

СТАЛО |

Изменение, % |

||

|

Кадастровая стоимость, р. / сот. |

Налог, р |

Кадастровая стоимость, р. / сот. |

Налог, р. |

|||

|

ПОД ИНДИВИДУАЛЬНОЕ ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО * |

||||||

|

до 30 |

592 386 |

365 000 |

10 950 |

353 000 |

10 590 |

-3 |

|

30–60 |

510 786 |

160 000 |

4 800 |

120 000 |

3 600 |

-25 |

|

от 60 |

533 193 |

65 000 |

1 950 |

49 000 |

1 470 |

-25 |

|

ПОД САДАМИ, ОГОРОДАМИ, ДАЧАМИ * |

||||||

|

до 30 |

398 105 |

223 000 |

6 690 |

204 000 |

6 120 |

-9 |

|

30–60 |

724 593 |

120 000 |

3 600 |

86 000 |

2 580 |

-28 |

|

от 60 |

707 960 |

53 000 |

1 590 |

38 000 |

1 140 |

-28 |

|

ПОД ТОРГОВЫЕ ОБЪЕКТЫ ** |

||||||

|

до 0,5 |

415 |

550 000 |

412 500 |

914 000 |

685 500 |

66 |

|

0,5–30 |

15 527 |

444 000 |

333 000 |

573 000 |

429 750 |

29 |

|

30–60 |

8 395 |

261 000 |

195 750 |

242 000 |

181 500 |

-7 |

|

от 60 |

10 427 |

147 000 |

110 250 |

139 000 |

104 250 |

-5 |

|

ПОД ПРОМЫШЛЕННЫЕ ОБЪЕКТЫ ** |

||||||

|

до 30 |

41 288 |

350 000 |

262 500 |

248 000 |

186 000 |

-29 |

|

30–60 |

32 998 |

92 000 |

69 000 |

77 000 |

57 750 |

-16 |

|

от 60 |

42 205 |

34 000 |

25 500 |

28 000 |

21 000 |

-18 |

Параметры расчета налоговой нагрузки:

* площадь земельного участка – 10 соток, налоговая ставка – 0,3 процента;

** площадь земельного участка – 0,5 гектара, налоговая ставка – 1,5 процента.

Таблица 3

Кадастровая стоимость квартир

|

Удаленность от МКАД, км |

Количество объектов |

БЫЛО |

СТАЛО |

Изменение, % |

||

|

Кадастровая стоимость, р. / кв. м |

Налог, р. |

Кадастровая стоимость, р. / кв. м |

Налог, р. |

|||

|

до 30 |

2 012 784 |

72 700 |

2 181 |

73 500 |

2 205 |

1 |

|

30–60 |

497 689 |

58 200 |

1 746 |

51 600 |

1 548 |

-11 |

|

от 60 |

446 869 |

51 200 |

1 536 |

44 600 |

1 338 |

-13 |

* Параметры расчета налоговой нагрузки: площадь квартиры – 50 квадратных метров, налоговый вычет – 20 квадратных метров, налоговая ставка – 0,1 процента.

лась на 5–7 процентов.

Уровень кадастровой стоимости земельных участков промышленного назначения в целом снизился на 5–24 процента. Наибольшее снижение наблюдается в первом «поясе» удаленности от МКАД.

Уровень кадастровой стоимости на квартиры на удаленности от МКАД до 30 километров остался практически без изменений (плюс 1%) и снизился на 11–13 процентов на удаленности более 30 километров.

Указанные изменения уровня оценки в целом обусловлены следующим:

-

• изменение ситуации на рынке недвижимости по отношению к датам предыдущих туров оценки. Направление динамики уровня кадастровой оценки соответствует направлению динамики уровня рыночных цен 1;

-

• применение при кадастровой оценке новых нормативных и методических документов.

Следует отметить и бо ́ льшую точность оценки, проведенной в 2018 году, в сравнении с предыдущими турами оценки: в модели оценки от 2018 года включено большее количество рыночной информации и большее количество ценообразующих факторов.

Говоря о точности, важно иметь в виду массовость кадастровой оценки. Согласно данным Росреестра на территории Московской области расположено более 3 906 000 земельных участков и 8 676 000 объектов капитального строительства. Разумеется, говорить о полном соответствии кадастровой и рыночной стоимостей на таких объемах неправильно. Массовый подход позволяет за достаточно обозримое время и довольно небольшие ресурсы определить стоимость всех объектов недвижимости субъекта Российской Федерации. При этом стоимость подавляющего количества объектов будет справедливая (близкая к уровню рыночных цен). Недостатком массового подхода является наличие, как правило, точечных отклонений от справедливой стоимости, обусловленных спецификой некоторых объектов или пропусками в учетных системах, что урегулировано новым законодательством, которым предусмотрена возможность запросить разъяснения по определению кадастровой стоимости и (или) направить обращение об исправлении ошибок кадастровой оценки (стати 20 и 21 Закона № 237-ФЗ). Бюджетное учреждение, наделенное полномочиями по определению кадастровой стоимости, при по- ступлении таких обращений осуществляет проверку параметров расчета и при наличии несоответствий пересчитывает кадастровую стоимость.

В связи с этим, говоря об общем изменении уровня оценки, необходимо иметь в виду, что может наблюдаться изменение кадастровой стоимости отдельных объектов, не соответствующее общей тенденции как в бо ́ льшую, так и в меньшую сторону. Это связано как с массовым подходом к оценке, спецификой отдельных объектов, пропусками учетных систем, так и с изменением характеристик у конкретных объектов оценки, например, с уточнением сведений о виде использования. Например, участок 50:16:0402028:47 в предыдущей оценке был оценен как сельскохозяйственное поле по 16,54 р./кв. м. В 2018 году уточнили, что этот участок застроен и его следует рассматривать как землю под промышленное использование. Сейчас его кадастровая стоимость составляет 525,02 р./кв. м (см. рис. 3). Колоссальный рост на 3 100 процентов является обоснованным, так как предыдущая оценка была занижена.

Говоря о влиянии кадастровой стоимости на граждан и бизнес, часто отождествляют понятия «кадастровая стоимость» и

«налоговая нагрузка». Однако это неверно. Имущественные налоги, исчисляемые на основе кадастровой стоимости, также предполагают использование налоговых ставок, льгот и вычетов. Размер налогового бремени определяется всей совокупностью элементов налога. При этом налоговые ставки, устанавливаемые органами местного самоуправления по земельному налогу и налогу на имущество физических лиц, и законодательными (представительными) органами субъектов Российской Федерации по налогу на имущество организаций, оказывают определяющее воздействие на размер налоговых платежей. Именно эти элементы имущественных налогов предполагают учет аспектов экономического (инвестиционного) развития или социальной поддержки. Задачей же кадастровой оценки является определение кадастровой стоимости, соответствующей уровню рыночных цен.

Вместе с тем в Российской Федерации институт управления территорией с использованием глубокого экономического анализа и установления дифференцированных ставок имущественных налогов развит слабо. Налоговые ставки устанавливаются, как правило, на максимальном уровне, предусмотренном федеральным законода-

Рис. 3. Графическая информация о земельном участке с кадастровым номером

50:16:0402028:47

тельством, и из года в год практически не изменяются, поэтому принято считать, что именно изменение уровня кадастровой стоимости влечет изменение уровня налоговой нагрузки, которая исходя из результатов государственной кадастровой оценки 2018 года снизится для общей массы земельных участков и объектов капитального строительства (см. таблицы 2 и 3).

Выводы

-

1. В 2018 году в Московской области проведена кадастровая оценка объектов недвижимости, в рамках которой собраны и обработаны беспрецедентные объемы информации.

-

2. В общей массе результаты оценки соответствуют уровню рыночных цен. Отклонения по единичным объектам обусловлены массовым подходом, спецификой отдельных объектов и пропусками в учетных системах.

-

3. Организационная составляющая кадастровой оценки в соответствии с Законом № 237-ФЗ в большей степени обеспечивает качество, чем по Закону № 135-ФЗ (возможность правообладателей уточнить характеристики объектов недвижимости, оценку проводит постоянно действующая государственная организация, больший срок оценки, лучший интерфейс взаимодействия с источниками информации, больший срок ознакомления с промежуточными результатами оценки).

Список литературы Итоги кадастровой оценки недвижимости в Московской области в 2018 году: особенности, влияние на правообладателей недвижимости

- О проведении государственной кадастровой оценки государственным бюджетным учреждением Московской области «Центр кадастровой оценки»: распоряжение Министерства имущественных отношений Московской области от 30 ноября 2017 года № 13ВР-1766. Доступ из справочной правовой системы «КонсультантПлюс».

- О государственной кадастровой оценке: Федеральный закон от 3 июля 2016 года № 237-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об оценочной деятельности в Российской Федерации: Федеральный закон от 29 июля 1998 года № 135-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении методических указаний о государственной кадастровой оценке: приказ Министерства экономического развития Российской Федерации от 12 мая 2017 года № 226. Доступ из справочной правовой системы «КонсультантПлюс».

- Федеральная служба государственной статистики: [сайт]. URL: www.gks.ru

- Федеральная служба государственной регистрации, кадастра и картографии: [сайт]. URL: www.rosreestr.ru

- Стандарты Международной ассоциации налоговых оценщиков (МАНО) / пер. с англ. НП «Российская коллегия оценщиков». М.: Маросейка, 2013. 472 с.

- Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)»: приказ Министерства экономического развития Российской Федерации от 22 октября 2010 года № 508. Доступ из справочной правовой системы «КонсультантПлюс».