Эффективная бухгалтерская служба - необходимое условие финансовой устойчивости вуза

Автор: Арзякова Ольга Николаевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Управление экономикой и финансами вуза

Статья в выпуске: 6, 2005 года.

Бесплатный доступ

В статье рассматриваются проблемы финансовой устойчивости вузов, финансирования образовательного процесса в условиях жестких законов рыночной экономики. Рассматривается концепция предпринимательского управления вузом, которая предполагает снижение стоимости бизнес-процессов, сокращение избыточных внутривузовских расходов и работ, что приводит к повышению роли бухгалтерии - управлению бухгалтерского учета и финансового контроля. В статье подробно рассказывается об основных проблемах, стоящих перед бухгалтериями крупных государственных образовательных учреждений, и путях их решения.

Короткий адрес: https://sciup.org/142139605

IDR: 142139605

Effective bookkeeping work is a necessary condition of financial university stability

The author of the following article touches upon questions that are connected with the main problems facing account departments of large educational institutions nowadays. In the article there are also presented the ways of solving these problems.

Текст научной статьи Эффективная бухгалтерская служба - необходимое условие финансовой устойчивости вуза

•

O. N. Arzyakova

Effective bookkeeping work is a necessary condition of financial university stability

The author of the following article touches upon questions that are connected with the main problems facing account departments of large educational institutions nowadays. In the article there are also presented the ways of solving these problems.

ысшие учебные учреждения наравне с прочими хозяйствующими субъектами действуют в рыночной среде. К сожалению, реформирование законодательства, регламентирующего хозяйственную деятельность образования, пока направлено главным образом на отмену налоговых и иных льгот. В таких условиях для решения социально значимой задачи подготовки высококвалифицированных кадров повышается роль ресурсов, привлекаемых за счет расширения внебюджетной деятельности. Обеспечить финансирование образовательного процесса, соответствующего современным требованиям, может только тот университет, структура управления которого адаптирована к жестким законам рыночной экономики.

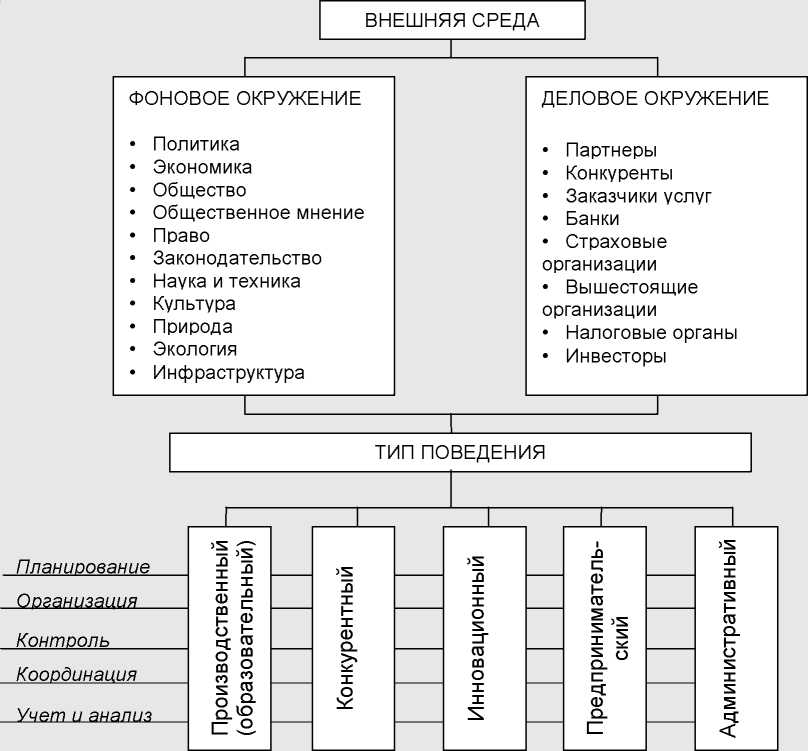

Концепция предпринимательского управления предполагает также снижение стоимости бизнес-процессов, сокращение избыточных внутривузовских расходов и работ. Вузу необходимо уходить от стратегии затратности в отношении использования своих ресурсов и переходить на инвестиционную стратегию вложения средств с запланированным эффектом в будущем. В условиях рыночной экономики у вуза как делового предприятия должен быть выработан набор определенных типов поведения в зависимости от изменения внешней среды, а именно производственный, конкурентный, инновационный, предпринимательский, административный, пронизанных основными функциями управления (см. рис.).

Как следствие повышается роль бухгалтерии — управления бухгалтерского учета и финансового контроля. Хочу далее остановиться на основных проблемах, стоящих перед бухгалтериями крупного государственного образовательного учреждения, и путях их решения. На рынке образовательных услуг государственные вузы часто оказываются в неравных условиях с негосударственными образовательными учреждениями. Последние обладают большей свободой в управлении ресурсами, хотя качество их услуг часто уступает услугам, предоставляемым государственными образовательными учреждениями.

Внешняя среда и тип поведения вуза в зависимости от ее изменения

К основной задаче бухгалтерской службы следует отнести обеспечение достоверности бухгалтерского учета бюджетных и внебюджетных средств. Ее решение требует постоянного совершенствования методологии учета в соответствии с изменением законодательства и социально-экономической обстановки.

Значимым событием в области бюджетного учета является утверждение приказом Министерства финансов РФ № 70н от 26 августа 2004 г. инструкции по бюджетному учету*. Изменены план счетов бухгалтерского учета в секторе государственного управления и инструкция по бухгалтерскому учету в бюджетных учреждениях. Новый порядок учета основан на фундаментальных принципах и международных стандартах учета в государственном секторе, это:

-

• интеграция плана счетов с бюджетной классификацией;

-

• единство методологии учета для всех уровней бюджетной системы, включая внебюджетные фонды и бюджетные учреждения;

-

• переход от учета, основанного на кассовом методе, к методу начисления.

К сожалению, при решении этих, безусловно, важных задач слабо учтены требования к бухгалтерскому учету на уровне учреждения. В результате, по моему мнению, на уровне бюджетного учреждения учет усложнился (двадцатишестизначные счета трудно применять даже специалистам), снизилась прозрачность финансовых потоков. Принимать управленческие решения на основе данных такого учета затруднительно и финансовое состояние учреждения оценивается искаженно. Например, согласно новой инструкции в расходы этого года включается амортизация основных средств, которые были приобретены в предшествующих отчет-

^^^^^^^^^^^^^^^м О. Н. Арзякова. Эффективность бухгалтерской службы в вузе

ных периодах. На тот момент действовала инструкция, согласно которой расходы на приобретение основных средств включались в затраты единовременно. Вследствие этого нарушается фундаментальный принцип учета (затраты учитываются повторно), учреждение априори становится убыточным, ни о каком соответствии бухгалтерского и налогового учета не приходится и говорить. И это не единственная проблема в применении новой инструкции на практике.

Необходимо проведение научно-практических конференций с участием представителей Министерства финансов, ученых-экономистов и специалистов-практиков с целью выработки предложений по устранению противоречий, содержащихся в инструкции по бюджетному учету. К сожалению, как показывает опыт, совершенствование инструкции — долгий процесс, а обеспечение финансирования учебной деятельности не может приостанавливаться. По моему мнению, единственным эффективным способом преодолеть возникшие сложности является совершенствование учетной политики в соответствии с изменившимся законодательством и полная компьютеризация бухгалтерского учета. Вести бухгалтерский учет в соответствии с новыми требованиями, не увеличивая численность сотрудников бухгалтерии, возможно только при полной автоматизации учета. Автоматизация необходима и для обеспечения аналитического учета, посредством формирования отчетов, необходимых для ведения налогового и управленческого учета.

В связи с проблемами компьютеризации бухгалтерского учета следует отметить еще такой острый вопрос, как взаимодействие с системой Федерального казначейства. Необходимо создание системы электронных платежей (аналога систем «клиент — банк», предоставляемых коммерческими банками своим клиентам) для учреждений, имеющих лицевые счета в казначействе. При ее создании могут быть использованы уже отработанные в банках технологии, есть и законодательная база для проведения электронных платежей бюджетных учреждений. К сожалению, в отличие от коммерческих банков казначейство безальтернативно и поэтому его мало беспокоят проблемы клиентов. Необходимо найти механизм воздействия на чиновников с целью создания и внедрения системы электронных платежей. Это мероприятие могло бы быть профинансировано и из вне бюджетных средств учреждений, обслуживаемых казначейством. Внедрение такой системы позволило бы ускорить оборачиваемость финансовых ресурсов и снизить трудоемкость ведения их учета за счет устранения повторного ввода информации операторами.

Чрезвычайно сложной проблемой является взаимодействие бюджетных учреждений с налоговыми органами и прочими структурами, контролирующими финансовую деятельность. Налогообложение бюджетных учреждений содержит целый комплекс междисциплинарных проблем, от юридических до финансовых. В принципе, невыясненным для всех бюджетных учреждений остается вопрос правомерности налогообложения средств бюджетных учреждений налогом на прибыль. Согласно гражданскому кодексу, предпринимательская деятельность является самостоятельной, предполагает определенный риск и направлена на систематическое получение прибыли. Насколько соответствует этому определению оказание образовательных услуг бюджетными учреждениями, все средства которых размещены на счетах Федерального казначейства и расходуются в соответствии со сметой, утвержденной вышестоящими государственными органами? Целей получения прибыли вузы перед собой не ставят и все полученные средства направляют на финансирование образовательного процесса. Между тем налоговый пресс на образовательные учреждения усиливается, с 2006 г. вменяется еще и обязанность в полном объеме платить налог на имущество и землю. С ростом налоговой базы возрастает и интенсивность налоговых проверок образовательных учреждений, особенно часто проводятся камеральные проверки.

Это повышает требования к разработке учетной политики для целей налогообложения, формированию регистров налогового учета на основе бухгалтерских данных, усилению взаимодействия юридических и бухгалтерских служб учебного заведения.

Я считаю, что многие требования инспекций ФНС РФ противоречат документам, регламентирующим налогообложение предприятий, при том, что трудно найти более законопослушных субъектов хозяйствования, чем бюджетные учреждения. Их финансовая документация подвергается казначейством предварительному контролю, в ходе которого проверяются первичные документы — основания на проведение платежей, отслеживается при зачислении средств соответствие видов деятельности генеральным разрешениям. Таким образом, большая часть первичной документации учреждений проверяется практически в режиме реального времени.

Вузам необходимо скоординировать усилия по отстаиванию своих законных прав перед налоговыми органами как в судебном порядке, так и посредством привлечения внимания общественности к имеющим место фактам давления на образовательные учреждения. В условиях перманентной ревизии нормально функционировать не может ни одно предприятие.

Одной из важнейших функций бухгалтерии вуза в условиях рынка является информационная поддержка принятия управленческих решений. Это дело чрезвычайно сложное, требует применения методик как финансового менеджмента, так и бухгалтерского учета. По моему мнению, данная проблема удачно решена в Уральском государственном техническом университете (УГТУ), где были внедрены системы лицевых счетов факультетов, кафедр, подразделений. Руководители получают информацию о доходах и расходах в форме, не требующей знания бухгалтерского учета, и могут оценить экономические показатели своей деятельности. Для целей информационной поддержки управлен ческих решений в УГТУ выпускается «Бухгалтерский вестник» — брошюра, в которой подробно раскрываются финансово-экономические показатели вуза в целом и его подразделений. Перспективным направлением обеспечения оперативности предоставления информации и обратной связи с лицами, принимающими решения, является использование компьютерной корпоративной сети.

Отдельно хочу отметить проблему подготовки и переподготовки квалифицированных специалистов по бюджетному учету. В УГТУ она решается посредством сотрудничества управления бухгалтерского учета и кафедры государственных и муниципальных финансов, организации семинаров с привлечением специалистов Министерства финансов и Министерства образования.

Таким образом, перед бухгалтерскими службами высших учебных заведений стоят сложнейшие задачи обеспечения достоверности учета, информационной поддержки принятия управленческих решений, защиты экономических интересов учреждения в ходе взаимодействия с государственными органами и контрагентами. Большую часть из них можно решить посредством совершенствования методологии учета и внедрения информационных технологий.