Эффективная мотивация сотрудников инспекционно-контрольной службы корпорации с использованием системы ключевых показателей

Автор: Лукъянчиков Михаил Иванович

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 1 (63), 2023 года.

Бесплатный доступ

Рассмотрены общие подходы к формированию системы ключевых показателей эффективности (КПЭ) для компаний (служб), ориентированных на ведение инспекционной контрольной деятельности (ИКД), связанной с проверками опасных производственных объектов в вертикально интегрированных корпорациях. Для повышения мотивации деятельности персонала показана необходимость учета специфики целей, деятельности и организационной структуры инспекционно-контролирующей компании. Предложен апробированный методический подход, который может рассматриваться как унифицированный, позволяющий разработать методику расчета индивидуального размера вознаграждений по результатам работы сотрудников корпоративных инспекций на основе достигнутых значений КПЭ, ориентированных на результаты предприятий - объектов контроля и корпорации в целом.

Инспекционная контрольная деятельность, показатели эффективности, концепция управления, вознаграждение, методический подход

Короткий адрес: https://sciup.org/148325935

IDR: 148325935 | УДК: 331.101.3:658

Effective motivation of employees of the inspection and control service of the corporation using a system of key indicators

The general approaches to the formation of a system of key performance indicators (KPIs) for companies (services) focused on conducting inspection control activities (ICD) related to inspections of hazardous production facilities in vertically integrated corporations are considered. In order to increase the motivation of the personnel, the necessity of taking into account the specifics of the goals, activities and organizational structure of the inspection and control company is shown. A proven methodological approach is proposed, which can be considered as a unified one, allowing to develop a methodology for calculating the individual amount of remuneration based on the results of the work of employees of corporate inspections based on the achieved KPIs, results-oriented enterprises - objects of control and the corporation as a whole.

Текст научной статьи Эффективная мотивация сотрудников инспекционно-контрольной службы корпорации с использованием системы ключевых показателей

Общий сотрудников органов на показателей

подход к мотивации инспекционно-контрольных основе системы ключевых

В современных условиях особое значение для достижения стратегических целей корпорации приобретает применение системных методов повышения результативности работы персонала. Как показывает анализ публикаций и лучших бизнес-практик, среди таких методов, наиболее актуальными являются методы мотивации, основанные на применении системы ключевых показателей эффективности (КПЭ). Данные показатели отражают стратегические цели корпорации, а также определяют частные показатели, необходимые для постановки задач и оценки результатов работы подразделений и персонала, для организации его надлежащего стимулирования.

Идеи определения и использования КПЭ эволюционировали во многих управленческих концепциях. Среди них можно выделить [1]:

-

- концепцию управления по целям (Management by Objectives – MBO) П. Друкера (1954 г.);

-

- систему управления на основе Концепции экономической добавленной стоимости (Economic value added – EVA) Б. Стюарта и Дж. Штерн (начало 1990-х гг.);

-

- систему сбалансированных показателей (Balanced scorecard – BSC) Д. Нортона и Р. Каплана (1992 г.);

систему оценки эффективности деятельности и роста (Efective Progress and Performance

-

- Measurement – ЕР2М) К. Робертса и П. Адамса (1993 г.);

-

- универсальную систему показателей деятельности (Total Performance Scorecard – TPS) Рамперсада Хьюберта – (2003 г.);

-

- систему решающих ключевых показателей эффективности в части результативности (Result indicators – RI) и производительности (Performance indicators – PI) Дэвида Парментера – (2005-2020 гг.) и некоторые другие.

В указанных трудах чаще всего рекомендуется рассматривать следующие группы ключевых показателей эффективности: стратегическую; операционную; инвестиционную; финансовую. Логично обосновывается целесообразность конкретизации данных КПЭ за счет разработки и внедрения следующих подгрупп частных показателей: отношение с потребителем (заказчиком); внутренняя операционная деятельность; финансовая деятельность; обучение и развитие персонала. При этом, практика показывает, что выбор состава КПЭ и частных показателей конкретной корпорации существенно зависит от ее характеристик и условий деятельности.

Эффективность применения технологий управления организацией по целям в соответствии с заданными КПЭ существенно зависит от эффективности применяемых методов мотивации персонала [2]. Данная область управления компанией часто является ключевой в системе оперативного и стратегического менеджмента. Основная идея использования системы КПЭ для мотивации заключается в том, что достижение адекватно заданных показателей эффективности функционирования и развития, трудовой активности должно находить адекватное отражение в вознаграждении персонала. Например, в соответствии с моделью Портера-Лоулера, уровень приложенных усилий связан со степенью уверенности в том, что это повлечет за собой целевой уровень вознаграждений [3]. По-видимому, работает и обратная связь, когда, адекватный уровень вознаграждения стимулирует надлежащее выполнение должностных обязанностей и повышение эффективности работы.

отивация на базе системы КПЭ, которая связана с оперативными и стратегическими показателями развития компании, должна учитывать целый ряд организационных и индивидуальных факторов [4,5].

Анализ публикаций показывает, что существенную роль в эффективности применения системы КПЭ для мотивации персонала играет учет иерархической структуры корпорации, включая особенности должностных обязанностей сотрудников и руководителей структурных подразделений [6].

Исходя из изложенного выше, рассмотрим общие подходы к формированию системы КПЭ для компаний (служб), ориентированных на ведение инспекционной контрольной деятельности (ИКД), связанной с проверками опасных производственных объектов в вертикально интегрированных корпорациях. Особого внимания при этом заслуживает установление зависимостей КПЭ различных уровней иерархии в структуре управления бизнесом, что позволяет реализовать принцип преемственности мотивации персонала и повысить объективность при определении вознаграждений по итогам работы за счет учета индивидуальных показателей сотрудников.

Следует отметить, что инспекционная контрольная деятельность является составной частью государственной и корпоративной деятельности, направленной на оценку состояния процессов, продукции и услуг с точки зрения их качества и безопасности в соответствии с регулирующими документами. Особое значение ИКД имеет в области промышленного производства, прежде всего в тех отраслях, где строятся и эксплуатируются опасные производственные объекты (ОПО). Практически все промышленные объекты нефтегазовых и энергетических корпораций в соответствии с законодательством являются объектами надзора, что делает необходимым создание высокоэффективной системы корпоративного контроля.

В настоящее время головные компании корпораций обычно устанавливают для дочерних компаний ключевые показатели эффективности, которые в основном связаны с результатами финансовой деятельности. Данные показатели позволяют оценивать отдельные стороны деятельности дочерних предприятий (прежде всего финансовую эффективность), однако в малой степени учитывают особенности их основных бизнес-процессов, что ограничивает возможности использования для стимулирования сотрудников различных категорий и уровней управления. В частности, это относится и к дочерним компаниям (службам), осуществляющим инспекционную контрольную деятельность в рамках интегрированных корпораций. Так, если используется упомянутая универсальная система стимулирования инспекторской деятельности, то, как правило, не учитываются особенности ее целей, организационной структуры и функциональных обязанностей персонала на разных уровнях кадровой иерархии.

Основная цель ИКД состоит в контроле за выполнением нормативных требований в области обеспечения производственной и экологической безопасности на стадии строительства и эксплуатации. Целью корпоративного контроля также является оценка технического состояния производственных объектов (аудиты) и информационное обеспечение управленческих решений в рамках проактивного подхода к обеспечению безопасности (устранение выявленных нарушений, разрешительные процедуры, предписания по остановке эксплуатации и пр.). Таким образом, результативность инспекционной контрольной деятельности в значительной степени определяется показателями, достигнутыми объектами контроля. Эта специфика должна учитываться при формировании системы стимулирования инспекционных контролирующих подразделений корпорации и их работников.

Как показали исследования, в дополнение к финансовым показателям, целесообразно разработать ряд показателей эффективности, которые учитывают специфику целей ИКД и имеют непосредственную связь с мотивацией персонала. Надлежащая мотивация в значительной степени определяется эффективностью премирования по результатам работы за определенный период времени (например, квартал, полугодие, год). Размер премиального фонда устанавливается для всей компании (службы) в целом, поэтому основная задача мотивации состоит в создании механизма объективного распределения этого фонда с учетом индивидуальных значений КПЭ, достигнутых отдельными коллективами и работниками.

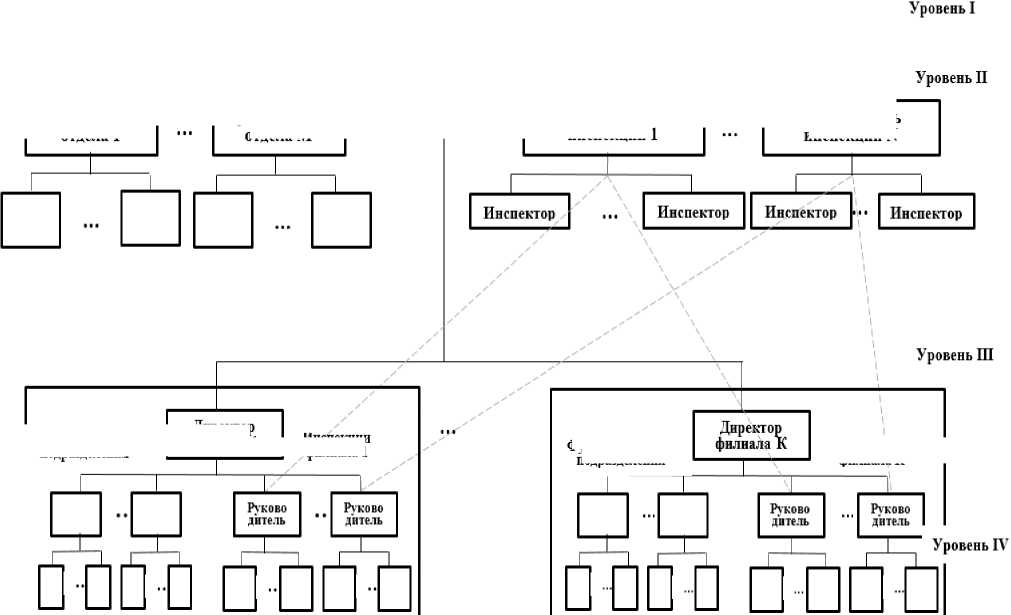

Данные показатели целесообразно строить в соответствии с иерархией организации, отражающей ее особенности. Обобщенная схема структуры управления компанией корпоративного контроля, осуществляющей инспекционную контролирующую деятельность в интегрированной корпорации представлена на рисунке 1.

Таким образом, на основе результатов анализа организационной модели и функционала структурных подразделений можно выделить три группы показателей эффективности ин-спекционно-контролирующей компании (рисунок 2):

-

- общие ключевые показатели, устанавливаемые для инспекционно-контролирующей компании головной организацией корпорации и ориентированные на достижение ее стратегических целей;

-

- специфические интегральные показатели ИКД компании в целом;

-

- частные показатели эффективности ИКД, определяемые для различных видов инспекционной деятельности, осуществляемой компанией в корпоративной группе предприятий.

Общие ключевые показатели стратегического развития корпорации и инспекционно-контролирующей компании (службы)

Примером общих ключевых показателей развития компании могут быть стратегические целевые показатели развития ПАО «Газпром». К числу таких показателей относятся: рост экономической прибыли; рентабельность капитала; соотношение собственного и заемного капитала, объем добычи газа: объем продаж газа; вели- чина общих запасов газа; коэффициент восполнения запасов газа. Соответственно, данные показатели должны прямо или косвенно отражаться в общих показателях стратегического развития ИКД компании. Например, к таким показателям могут относиться: чистая прибыль; рентабельность; чистый оборотный капитал; оборачиваемость запасов; отношение темпа роста задолженности к темпу роста выручки; расходы по основным видам деятельности; предельный рост заработной платы; лимит финансовых капитальных вложений.

Специфические интегральные показатели инспекционно-контролирующей компании (службы)

Специфика ИКД заключается в обеспечении условий для достижения общих целей корпорации за счет предупреждения и своевременного выявления нарушений регламентов реализации производственно-строительных процессов, недопущения аварий и инцидентов, а значит за счет недопущения возможных корпоративных потерь. Таким образом, возникают основания для применения двух специфических интегральных показателей ИКД компании:

-

- интегрального показателя риска недо-контроля,

-

- интегрального показателя предотвращенного ущерба.

Интегральный показатель риска недоконтроля

Как показали исследования, несвоевременное и/или некачественное проведение инспекционно-контрольных процедур является существенной причиной возникновения аварий и инцидентов в бизнес-объектах (дочерних обществах) корпорации. Такая ситуация может возникнуть вследствие ошибок при выборе объекта, времени и способа его проверки в соответствующей производственной системе. И именно такую ситуацию следует понимать, как ситуацию недоконтроля.

Функциональные подразделения

Инспекции корпоративного контроля

Руководитель инспекции 1

Руководитель инспекцииN

Руководитель отделаМ

Руководитель отдела 1

Генеральный директор компании корпоративного контроля

Директор филиала 1

Инспекции филиала К

Рисунок 1 - Укрупненная схема структуры управления основной деятельностью компании корпоративного контроля

Функциональные подразделения

Инспекции филиала 1

Функциональные подразделения

Рисунок 2 – Иерархическая структура системы

Тогда под риском недоконтроля понимается количественный показатель, характеризующий величину вероятных негативных последствий для корпорации, которые могут возникнуть при несвоевременном и/или некачественном проведении инспекционно-контрольных процедур в бизнес-объектах (дочерних обществах).

Исходя из этого, в качестве базового интегрального показателя эффективности ИКД, выполняемой специализированной компанией корпорации, предлагается показатель риска недоконтроля.

КПЭ дочерней компании, осуществляющей ИКД в корпорации

Компания, осуществляющая инспекционную контрольную деятельность в условиях ограниченности ресурсов, сталкивается с задачей планирования очередности и видов проверок различных объектов (дочерних обществ) корпорации. В соответствии с целями ИКД, эта задача может быть обоснованно решена с помощью сравнительного анализа корпоративных рисков недоконтроля данных объектов.

Таким образом, показатель «риска недо-контроля» может использоваться в качестве критерия сравнения, дифференциации подконтрольных объектов, выбора периодичности и видов проверок. Особо подчеркнем, что риск недоконтроля определяет ранг объекта (дочернего общества) в упорядоченном перечне объектов, подлежащих обязательному корпоративному контролю.

Проведенные исследования показали, что риск недоконтроля может рассматриваться не только как критерий ранжирования объектов проверки, но также как ключевой показатель эффективности ИКД. Отметим, что существенным фактором конструктивности данного показателя является возможность задания области приемлемого значения.

При расчете интегрального показателя риска недоконтроля целесообразно использование технических, организационных и экономических данных, характеризующих как сам объект проверки, так и условия окружающей его среды. Поэтому расчет интегрального показателя риска недоконтроля, а также и его составляющих должен включать системное применение расчетных, статистических и экспертных методов. Исходя из этого, величина риска недо-контроля определяется с учетом следующих основных факторов: «влияние», «качество среды», «критичность» и «безусловная уязвимость».

Фактор «влияния» отражает значимость вклада объекта контроля в достижение корпоративных целей. Расчет показателей «влияния», например, для объектов газотранспортной (газораспределительной) системы возможен с использованием потоковой модели, и статистических данных о структуре газопотребления в регионах РФ и должен характеризовать важность выполнения единицы товарно-транспортной работы объектом контроля (бизнес-единицей корпорации).

Фактор «качество среды» характеризует влияние климатических, территориальных и прочих внешних условий на срочность, глубину и системность контроля объекта. Показатели «качества среды», в которой функционирует оцениваемое дочернее общество ПАО «Газпром», рассчитываются по статистическим данным о его характеристиках в привязке к их территориальному размещению

Фактор «критичности» характеризует особенности оцениваемого дочернего общества с точки зрения рисков возникновения нарушений нормативных требований. Применяемые для оценки «критичности» показатели являются расчётными и тесно связаны с показателями аварийности и неэффективного использования газа).

Фактор «безусловной уязвимости» и соответствующие показатели характеризуют риск наложения санкций со стороны государственных надзорных органов и риск возникновения нежелательных последствий в результате не устранения нарушений, выявленных корпоративным контролем.

Более подробно методические подходы к формированию, оценке и использованию данного показателя приведены в [7].

Интегральный показатель предотвращенного компанией ущерба

При определении эффективности ИКД компании возможно и целесообразно использование интегрального показателя предотвращенного ущерба. Оценка эффективности ИКД является актуальной методической и практической проблемой. Научные исследования данной проблемы были начаты относительно недавно – 80-годы прошлого века. К настоящему времени наиболее полно вопросы количественной оценки эффективности ИКД проработаны в области охраны труда [8].

Предлагаемый показатель (ожидаемый предотвращенный ущерб) позволяет говорить об экономической оценке (эффективности) результатов проверки с учетом возможностей устранения выявленных нарушений. Данный показатель имеет интегральный характер, поскольку отражает результаты деятельности компании в целом и зависит от целого ряда специфических или частных показателей. Методы построения и оценки данного показателя, использующего пирамиду происшествий Хайнриха-Берда, описаны в работе [9].

Частные показатели эффективности различных видов инспекционноконтрольной деятельности

К основным типам частных или дополнительных целевых показателей видов инспекционно-контрольной деятельности, исходя из ключевых общих и специфических показателей ИКД компании могут быть отнесены:

-

1. Снижение доли аварий на объектах корпоративного контроля.

-

2. Снижение доли выявленных несоответствий с тяжелыми потенциальными последствиями на объектах корпоративного контроля.

-

3. Снижение доли повторяемых выявленных несоответствий.

-

4. Сокращение претензий и штрафных санкций со стороны государственных органов (Ростехнадзор, Роспотребнадзор и т.д.) и другие.

Данные показатели дифференцируются в разрезе отдельных видов деятельности, выполняемых инспекциями.

В составе дочерней компании, выполняющей инспекционные и контрольные функции в корпорации, как отмечалось, могут действовать несколько различных инспекций, которые специализируются на проведении проверок в отдельных сферах деятельности (техническая, энергетическая, экологическая и др.). От результатов работы данных инспекций непосредственно зависят результаты работы компании в целом.

КПЭ каждой инспекции определяются на основе каскадирования установленных показателей эффективности ИКД компании в целом.

В то же время, для каждой инспекции могут быть установлены дополнительные функциональные показатели эффективности, учитывающие специфику проверок. Например, для технической и энергетической инспекций может рассматриваться показатель участия в расследовании нарушений (аварий, инцидентов, несчастных случаев), для экологической инспекции – показатель экономии ресурсов, связанных с реализацией рекомендаций инспекции и т.д.

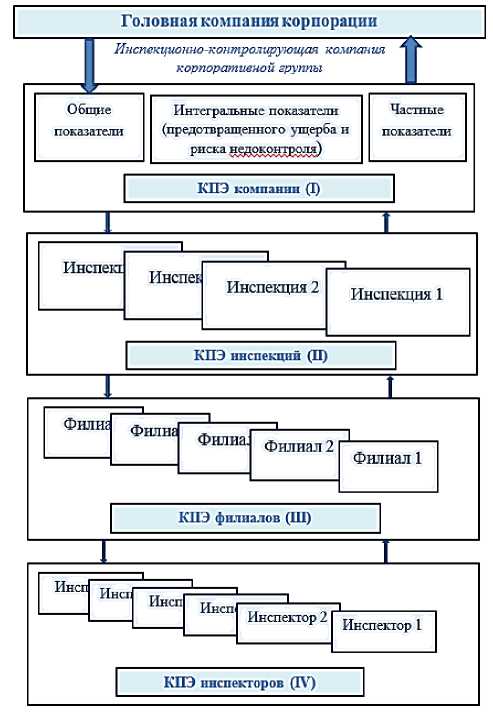

Показатели уровня инспекций, в соответствии с их структурой, дезагрегируются на уровень инспекторов филиалов. И вместе с тем, из этих же показателей могут строиться показатели филиалов, что определяется особенностями системы «двойного подчинения», характерной для дивизиональных структур управления (см. рис 3). Таким образом, формируются индивидуальные КПЭ, которые используются для мотивации инспекторского состава компании.

Для того, чтобы система КПЭ, сформированная на уровне компании в целом или инспекций, непосредственно влияла на эффективность мотивирующих мероприятий, необходимо учитывать индивидуальные результаты деятельности и интересы сотрудников инспекций.

В результате проведенного анализа установлено, что при построении системы КПЭ на уровне структурных подразделений и отдельных сотрудников инспекционно-контролирую-щей компании (службы) необходимо учитывать следующие группы показателей: производственные показатели, показатели развития; по- казатели дисциплины; показатели администрирования. Например, группа «производственные показатели», может включать такие составляющие как качество, интенсивность и оперативность выполнения основных функциональных обязанностей, а группа «показатели развития» -публикации, патенты, второе высшее образование, участие в конференциях и семинарах и пр.

Методологически, общая схема планирования, оценки и учета КПЭ для мотивации персонала в линейно-функциональной структуре компании дивизионального типа выглядит следующим образом. На верхних уровнях (I и II) задаются целевые показатели для компании и для каждой ее инспекции на основе централизованных установок корпорации и анализа условий функционирования объектов (дочерних предприятий). Для уровней III (филиалы) и IV (инспектора) показатели системы КПЭ определяются методом каскадирования как в виде количественных величин, так и в виде качественных метрик (в т.ч. бальных оценок). При этом каскадирование возможно на основе системного использования методов «сверху – вниз» и «снизу – вверх». Предлагаемые оценки индивидуальных КПЭ передаются на верхние уровни для корректировки, дополнения и утверждения. Утвержденные КПЭ используются для оценки результатов работы и установления индивидуального размера вознаграждения персонала на основе прогрессивных шкал.

Таким образом, достижение индивидуальных КПЭ влияет на достижение КПЭ верхних уровней, включая стратегические показатели развития компании и корпорации в целом. Высокий уровень индивидуальных КПЭ приводит к снижению риска недоконтроля и росту величины ожидаемого предотвращенного ущерба на уровне корпорации. Общая схема (матрица) взаимодействия между КПЭ различных уровней иерархии показана на рис. 3.

Заключение

Рассмотренные в статье вопросы формирования системы КПЭ для повышения мотивации деятельности персонала показали необходимость учета специфики целей, деятельности и организационной структуры инспекционно-кон-тролирующей компании. Инспекционная контрольная деятельность существенно отличается от других видов корпоративной деятельности и направлена на реализацию проактивного подхода в обеспечении безопасности ОПО, строительства и эксплуатации энергетических объектов.

Предложенный и апробированный методический подход может рассматриваться как унифицированный и позволяет разработать методику расчета индивидуального размера вознаграждений по результатам работы сотрудников корпоративных инспекций на основе достигнутых значений КПЭ, ориентированных на результаты предприятий-объектов контроля и корпорации в целом.

Список литературы Эффективная мотивация сотрудников инспекционно-контрольной службы корпорации с использованием системы ключевых показателей

- Клочков А.К. KPI и мотивация персонала. Полный сборник практических инструментов - Москва, ЭКСМО, 2010 - 103 с.

- Лень М. Ю. Применение KPI в построении системы мотивации // Молодой ученый. - 2017. - № 52 (186). - С. 104-106. - URL: https://moluch.ru/archive/186/47579/(дата обращения: 17.03.2021).

- Пантелеев С.Л. Адаптация теории мотивации Портера-Лоулера к современным условиям // Научно-технический вестник Санкт-Петербургского государственного университета информационных технологий, механики и оптики.-2004.-№ 17.-С. 60-61.

- Панов М.М. Оценка деятельности и система управления компанией на базе KPI- М.: Инфра-М, 2012 -255 с.

- Мещеряков Е.В., Романова А.С. Использование ключевых показателей эффективности для мотивации персонала // Труды БГТУ, № 2015, №7, Серия: Экономика и управление, сс. 250-256.

- Самбутян Л. KPI - ключ к успеху компании или неэффективный способ мотивации сотрудников? // Секретарь-референт, 2017, №6, сс.85-98.

- Лукъянчиков М.И., Лесных В.В., Немчин Ю.В., Бочков А.В. Об особенностях применения риск-ориентированного подхода при организации отдельных видов инспекционной контрольной деятельности в ПАО "Газпром" // Газовая промышленность, 2020, №1, сc.20-27.

- Добролюбова Е.И. Международный опыт оценки результативности государственного контроля в сфере охраны труда// Вопросы государственного и муниципального управления, 2016, №2, сс.96-110.

- Лукъянчиков М.И., Лесных В.В. Об одном подходе к оценке эффективности инспекционной контрольной деятельности // Безопасность труда в промышленности, - 2020. - № 11, сс. 50-54.