Эффективность бизнес-моделей в стратегии управления стоимостью сельскохозяйственных предприятий

Автор: Кыштымова Е.А., Лытнева Н.А., Денисьева Г.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 5 (104), 2023 года.

Бесплатный доступ

В статье представлены результаты научного исследования одного из направлений развития стратегического управления аграрным бизнесом, основанного на формировании и реализации бизнес-моделей создания стоимости сельскохозяйственных предприятий, актуальность которого обоснована поиском резервов развития аграрного производства в условиях экономического кризиса, решения проблемы продовольственного обеспечения государства. Целью научного исследования является раскрытие методических подходов к формированию бизнес-моделей, определяющих стратегию предприятия, основной вектор сельскохозяйственного производства в цепочке создания стоимости с учетом заинтересованных сторон, в том числе с учетом интересов населения в качественной продукции. Раскрыта сущность бизнес-моделей в управлении агропромышленным предприятием, обусловлена их роль в стратеги, как на краткосрочный, так и долгосрочный периоды. Выделены и охарактеризованы этапы стратегического управления, основанные на системном подходе, определяющем бизнес-моделирование цепочки создания ценности исходя из специфики деятельности сельскохозяйственного предприятия. Раскрыты взаимоотношения субъектов заинтересованных в реализации бизнес-моделей создания стоимости в сельскохозяйственных компаниях, поскольку Вестник аграрной науки, 5(104) 2023 DOI: 10.17238/issn2587-666X.2023.5.125 126 стоимость для разных пользователей выражена ожидаемыми потребностями. В исследовании использованы общенаучные методы, специальные способы и приемы стратегического анализа и планирования, способы группировки и сравнения, факторный анализ, которые в совокупности позволили выявить особенности разработки бизнес-моделей, создания стоимости в аграрном секторе экономики, формирующейся под воздействием внешних и внутренних факторов, поскольку сельскохозяйственное производство существенным образом зависит от внешних факторов, к примеру, природно-климатических, которые могут привести к снижению и потере урожая, порче готовой сельскохозяйственной продукции. В качестве источников информации для изучения управления стоимостью с применением в стратегии бизнеса разработанных бизнес-моделей послужили Интернет ресурсы. Основываясь на идеях и работах известных ученых в области стратегического управления в сельском хозяйстве, разработаны рекомендации по методическому обеспечению принятия управленческих решений по стратегии агробизнеса на основе управления стоимостью сельскохозяйственного предприятия.

Управление, стратегия, стоимость, эффективность, модель, агробизнес, механизм, пользователи

Короткий адрес: https://sciup.org/147242227

IDR: 147242227 | УДК: 338.43 | DOI: 10.17238/issn2587-666X.2023.5.125

Efficiency of business models in the strategy of managing the cost of agricultural enterprises

The article presents the results of a scientific study of one of the directions of development of the strategic management of the agricultural business, based on the formation and implementation of business models for creating the value of agricultural enterprises, the relevance of which is justified by the search for reserves for the development of agricultural production in the conditions of the economic crisis, solving the problem of food security of the state. The purpose of the scientific research is to reveal methodological approaches to the formation of business models that determine the strategy of the enterprise, the main vector of agricultural production in the value chain, taking into account stakeholders, including taking into account the interests of the population in quality products. The essence of business models in the management of an agro-industrial enterprise is revealed, their role in the strategy, both for the short and long term, is determined. The stages of strategic management are identified and characterized, based on a systematic approach that determines the business modeling of the value chain based on the specifics of the activity of an agricultural enterprise. The relationship of subjects interested in the implementation of business models of value creation in the agricultural companies is disclosed, since the cost for different users is expressed by expected needs. The study used general scientific methods, special methods and techniques of strategic analysis and planning, methods of grouping and comparison, factor analysis, which together made it possible to identify the features of developing business models, creating value in the agricultural sector of the economy, which is formed under the influence of external and internal factors, since agricultural production significantly depends on external factors, for example, natural and climatic, which can lead to a decrease and loss of yield, spoilage of finished agricultural products. Internet resources served as sources of information for studying cost management using the developed business models in the business strategy. Based on the ideas and works of well-known scientists in the field of strategic management in agriculture, recommendations have been developed on the methodological support for making managerial decisions on agribusiness strategy based on the management of the value of an agricultural enterprise.

Текст научной статьи Эффективность бизнес-моделей в стратегии управления стоимостью сельскохозяйственных предприятий

Вве^ение. В современных условиях многие компании, в том числе в аграрном секторе экономики строят свою стратегию на управлении стоимостью, создание которой охватывает несколько производственных этапов пре^де, чем дойти до потребителя.

Концепция управления стоимостью сельскохозяйственного предприятия предопределяет направления стратегического развития аграрного производства, создание продукта, востребованного на рынке и обеспечивающего максимальное получение дохода и эффективное устойчивое функционирование предприятия. В связи с чем, стратегия аграрного производства направлена на поиск путей сни^ения затрат по всей цепочке создания ценности, повышение качества, конкурентоспособности, расширение сферы деятельности.

По мнению Ислямова Э.Р., «Наличие четкой стратегии - необходимая предпосылка управления бизнесом» [3]. Определение в качестве вектора стратегии стоимостного подхода позволяет определить единые взаимосвязанные способы управления к развитию аграрного бизнеса с учетом интересов собственников.

На сегодняшний день существует ряд методик разработки стратегии агробизнеса, основанной на управлении стоимостью компании. Обычно они содержат «детальное описание деятельности организации — с минимальным набором целевых показателей в конце документа и кратким упоминанием направлений деятельности для дости^ения данных показателей» [9]. Известным ученым ^. Чандлером понятие стратегии раскрыто как «определение долгосрочных целей и задач предприятия, корректировка деятельности в этой связи и привлечение ресурсов, необходимых для выполнения поставленных целей» [9]. Изменения, связанные с реформированием экономики, потребности современного развития бизнеса свидетельствуют о том, что только формирование целей и задач, становится недостаточным для стратегии развития сельскохозяйственного производства. Значительно расширился круг заинтересованных пользователей в создании новой ценности. Кроме того, инвестирование процесса сельскохозяйственного производства разными субъектами делает их участниками процесса, которым становится небезынтересно, какая стоимость создается, как реализуется цепочка создания ценности, какие при этом финансовые ресурсы используются.

Сло^ившаяся ситуация в рыночных условиях привела к необходимости использования новых инновационных моделей стратегии аграрного производства [4], основанных на моделировании аграрного бизнеса, создании стратегических бизнес-моделей, отражающих взаимосвязанные процессы в цепочке создания стоимости в интересах стейкхолдеров, что обусловливает актуальность данной темы исследования.

Целью исследования является развитие концепции разработки стратегии управления сельскохозяйственных предприятий, основанной на создании бизнес-модели аграрного производства, определяющей цепочку создания стоимости с учетом заинтересованных сторон, совершенствование методического инструментария механизма управления сельскохозяйственным предприятием, определяющего пути создания стоимости как в интересах компании, так в интересах различных стейкхолдеров.

Основная часть . Реформирование сельскохозяйственного производства ведет к необходимости изменения механизма управления [8], совершенствованию бизнес процессов, взаимосвязь которых определяется эффективностью использования активов и пассивов для создания новой стоимости. С этой целью компании создают собственные модели управления стоимостью, опирающиеся на опыт и знания известных ученых, направленные на снижение рисков нерационального использования ресурсов.

Характеристика бизнес-моделей в сфере АПК предусматривает раскрытие для заинтересованных пользователей эффективности использования ресурсов, последовательности цепочки создания ценности с учетом заинтересованных сторон.

По мнению Нехода Е.В., Редчиковой НА, Тюленевой НА, «бизнес-модель компаний дол^на показывать всем заинтересованным сторонам, какие продукты ну^ны потребителям, как компания зарабатывает, производя ну^ное потребителям, какие ключевые ресурсы вовлекает (сотрудники, оборудование, технологии, инфраструктура, каналы распределения и др.) и какие ключевые бизнес-процессы для создания потребительской ценности использует (обучение и развитие сотрудников, разработка и производство продуктов, планирование и бюджетирование, деятельность по улучшению процессов и т.д.)» [7].

Содержание бизнес-модели аграрного производства должно отражать не только последовательность процесса создания стоимости «от поля до потребителя», но и виды вовлеченного капитала, вложенного заинтересованными лицами. При этом заинтересованные лица рассчитывают на ожидаемый доход.

В научной литературе сложился ряд подходов к понятию и сущности бизнес-моделей в различных секторах экономики, которые в большинстве случаев отра^ают специфику управления бизнесом, направления стратегии его развития под влиянием внешних и внутренних факторов. Между тем создание бизнес-моделей требует «теоретического обоснования выбора характеристик и свойств управления с учетом отраслевых особенностей предприятия, его специализации, накопленных способностей и рутин» [5].

Одни авторы понятие бизнес-модели связывают с механизмом зарабатывания денег, другие - в основу моделирования определяют процессы производства.

К примеру, концепция А. Остевальдер, И. Пинье основана на развитии стратегии управления, направление которого определяет бизнес-модель, представленная девятью блоками, сгруппированными в бизнес-области, такие как:

-

- область потребителей,

-

- область создания товара с его функциональными особенностями и определенным качеством,

-

- наличие специализированной инфраструктуры,

-

- область обеспечения рыночной устойчивости.

По мнению ученых, эффективность бизнеса, обусловливается тремя ^изненными циклами: производимым продуктом, спросом потребителей и стратегической бизнес-моделью.

Как показало исследование, разработка бизнес-моделей имеет отличительные подходы. «Первый подход ориентирован на внутренние бизнес-процессы компании, а второй - на внешнее окружение организации, т.е. на ценности заинтересованных сторон» [1]. В настоящее время приоритетным становится второй подход, направленный на трансформацию ресурсов для создания стоимости с учетом заинтересованных сторон. Ориентиром создания таких моделей являются поло^ения Ме^дународного стандарта интегрированной отчётности, который был разработан Ме^дународным советом по интегрированной отчетности (МСИО) [6], как навигатор создания бизнес-модели и ее раскрытия в интегрированной отчетности в целях усиления прозрачности стратегии бизнеса, используемой цепочки создания ценности с учетом интересов пользователей, вложивших свой капитал в компанию.

В Международном стандарте приведена следующая трактовка «Бизнес-модель организации представляет собой систему, преобразующую используемые ресурсы посредством коммерческой деятельности в продукты деятельности и итоги деятельности и направленную на дости^ение стратегических целей организации и создание стоимости в краткосрочной, среднесрочной и долгосрочной перспективе» [6]. Другими словами, для компании становится важным соотношение ключевых используемых ресурсов с капиталами, которые оказывают влияние на жизнестойкость бизнес-модели.

В этой связи, Басова М.М. характеризует бизнес-модель своеобразным отражением деятельности компании в процессе функционирования которой входящие ресурсы трансформируются в ключевые результаты (увеличение объема производства, сни^ение себестоимости продукции, рост заработной платы и социальных выплат сотрудникам) [1].

Другими словами, Ме^дународный стандарт интегрированной отчётности определил основной стратегический подход для разработки бизнес-модели, основанной на трансформации капиталов. К взаимосвязанным блокам относятся:

-

- фокус стратегии бизнеса,

-

- используемые ресурсные капиталы,

-

- созданная стоимость, как результат функционирования бизнес-процессов.

Наглядно стратегический подход к моделированию процесса управления стоимостью представлен на рисунке 1.

Фокус стратегии создания стоимости в интересах стейкхолдеров

Рисунок 1- Стратегия создания стоимости на основе трансформации капитала

Как показало исследование, процесс бизнес-моделирования по МСИО не нашел признания в аграрном секторе экономики. Его используют как руководство для создания стратегической бизнес-модели и раскрытия процесса создания стоимости лишь ряд крупных предприятий ^ПК. Такая ситуация обусловлена отсутствием единого методического инструментария для разработки стратегических бизнес-моделей в сельскохозяйственной отрасли.

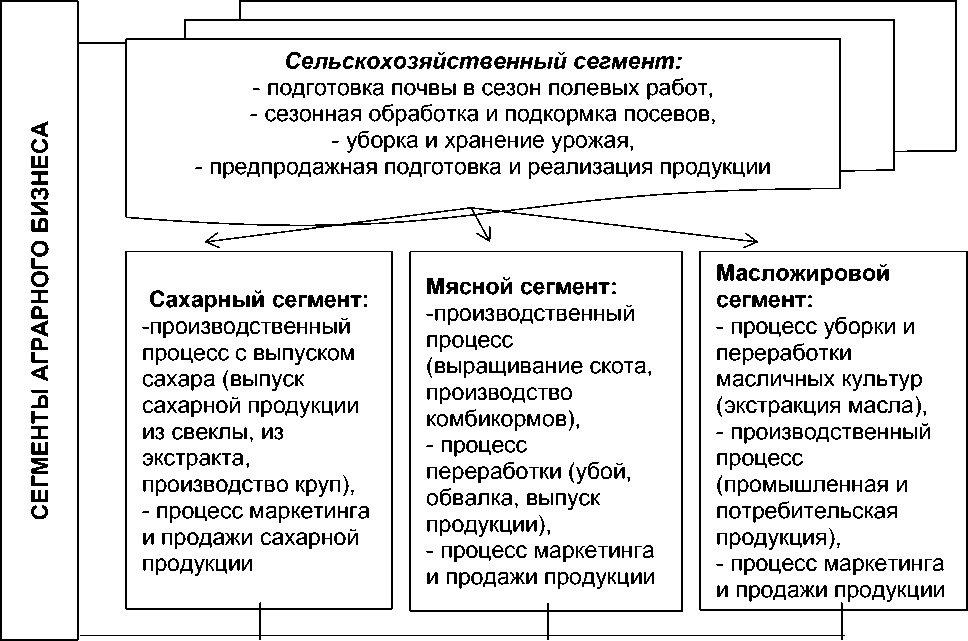

К примеру, анализ методики формирования бизнес-модели создания стоимости в Группе компаний «Русагро» свидетельствует о том, что в основу ее построения положена вертикальная интеграция. Бизнес-модель раскрывает взаимосвязь сегментов бизнеса: сельскохозяйственный, сахарный, мясной и масло^ировой [2], причем в отличие от других, сегмент сельскохозяйственный участвует в цепочке создания стоимости с двух позиций:

-

1) с позиции поставщика сырьевых ресурсов - для обеспечения бесперебойного функционирования и производства в рамках остальных сегментов;

-

2) как самостоятельный сегмент, осуществляющий производство сельхозпродукции.

Применение вертикально интегрированной структуры управления аграрным бизнесом отличается преимуществом диверсификации, обеспечивает гарантию закупки сырьевых ресурсов низким уровнем транспортных расходов и способствует эффективному управлению элементами цепочки создания стоимости компании. Используемый подход сни^ает риски отсутствия сырьевых ресурсов, существенно оптимизирует затраты, что является одним из основных факторов устойчивого бизнеса с максимизацией прибыли.

Другими словами, сельскохозяйственный сегмент выполняет обслу^ивающую роль в управлении аграрным бизнесом Группы компаний «Русагро», выполняя следующе функции:

-

- обработка и подготовка почвы в осенне-весенние периоды в процессе полевых работ;

-

- организация и проведение уборочных работ, послеуборочная обработка и хранение;

-

- организация логистики по перевозке продукции, в том числе отгрузке покупателям.

Интегрированная бизнес-модель аграрного бизнеса Группы компаний «Русагро», основанная на вертикальной интеграции представлена на рисунке 2.

Рисунок 2 – Бизнес-модель вертикальной интеграции в организации процесса производства продукции Группы компаний «Русагро»

Стратегия бизнес-модели вертикальной интеграции направлена на внутреннее развитие компании, выход ее на лидирующие продовольственные рынки. Однако основным вектором является контроль всех производственных процессов с целью максимального сокращения расходов на всех этапах производства и реализации выращенной, переработанной и произведенной продукции.

Исходя из стратегии компании, продукция сельскохозяйственного сегмента в большей доле используется как сырьевой ресурс, в связи с чем, выручка от прода^и сельскохозяйственной продукции является минимальной, включая экспортные поставки (таблица 1).

|

Таблица 1 – Доля выручки от реализации продукции на внутреннем и внешнем рынках в разрезе сегментов Группы компаний «Русагро» [6] |

|||||

|

Показатели |

Сельскохозяйственный сегмент бизнеса |

Масло^ировой сегмент бизнеса |

Мясной сегмент бизнеса |

Сахарный сегмент бизнеса |

Итого |

|

Выручка от прода^и продукции, млрд руб. |

1,10 |

54,60 |

6,10 |

3,70 |

65,50 |

|

Удельный вес выручки от прода^и продукции на экспорт, % |

3,0 |

44,0 |

15,0 |

10,0 |

29,0 |

|

Удельный вес выручки от прода^и продукции на российском рынке, % |

97,0 |

56,0 |

85,0 |

90,0 |

71,0 |

Данные таблицы свидетельствуют о ведущей роли масло^ирового сегмента в прода^е продукции. Выручка в 2021 г. в этом сегменте бизнеса составила 54,6 млрд руб. При этом довольно высокая доля экспорта в общей сумме выручки 44%. Такая ситуация характеризуется увеличением границ экспорта масло^ировой продукции до 50 зарубе^ных стран, среди которых основными партнерами по торговле стали Юго-Западная ^зия, ряд стран СНГ, страны Восточной ^зии, в том числе Китай и Вьетнам.

Наглядно структура выручки от прода^и продукции на внешнем и внутреннем рынках отра^ена на рисунке 3.

„ rrrrrrr rrrrrrrrrrrrrrrrrrrri'rrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrn

Сахарный сегмент

Мясной сегмент

Масложировой сегмент

Сельско хозяйственный сегмент

0 20 40 60 80 100

Доля продаж в России Доля экспорта

Рисунок 3 - Сегменты выручки от прода^и продукции на внешнем и внутреннем рынках Группы компаний «Русагро»

Общая сумма выручки Группы компаний «Русагро» в целом за 2021 г составила 65,50%, что выше показателя прошлого года на 28,0%.

Между тем, несмотря на миссию компании - удовлетворять сырьевыми ресурсами производителей продуктов питания, а население - необходимым продовольствием, стратегическая бизнес-модель аграрного бизнеса компании направлена на удовлетворение интересов компании, что в определенной степени снижает значимость разработанной модели.

Аналогичный принцип построения стратегической бизнес-модели применяется в П^О «Фос^гро». Вертикальная интеграция позволяют обеспечить взаимосвязь процессов: разработка продукта, создание минеральных продуктов, производство, логистика, процесс продажи, применение продукта.

Модель Фосагро опирается на применении в процессе создания нового продукта: накопленные знания рынка прода^и продукции и технологии его производства, необходимые энергетические и водные ресурсы, сформировавшиеся партнерские связи с контрагентами по закупкам и прода^е продукции, финансовые ресурсы, накопленный опыт в сфере производства и прода^и продукта, наличие минерального сырья, а так^е общественная инфраструктура, в которой функционирует компания.

Кроме того, бизнес-модель компании определяет стратегию ожидаемого продукта, который, так или иначе, связан с потребностями определенных пользователей. Среди таких продуктов компанией выделены: продукт производства, для потребителей; рабочие места и возмо^ность повышения профессиональных компетенций; финансовые ресурсы и инвестиционные средства; условия для производства экологических чистых продуктов; развитие регионов и налоговые поступления в федеральный и местный бюджеты.

Несмотря на отличие используемого подхода к построению бизнес-модели группы компаний «Русагро», вектор стратегии компании ПАО «ФосАгро» также ориентирован на внутренние потребности и интересы компании.

Инновационный подход к стратегии управления бизнесом на основе стратегической бизнес-модели, который становится все более востребованным в практике сельскохозяйственного производства, предусматривает управление созданием стоимости в интересах заинтересованных пользователей, используя их определенный ресурсный потенциал. Такая модель применима в практике управления аграрным бизнесом П^О «Группа Черкизово» и кардинально отличается от ранее рассмотренных подходов.

В основу создания бизнес-модели ПАО «Группа Черкизово» также, как и в иных предприятиях АПК, положен вертикально-интегрированный подход, который раскрывает цепочку создания стоимости, включая следующие взаимосвязанные звенья и их элементы:

-

- производство продукции растениеводства (наличие земельных ресурсов, выращивание уро^ая, обеспечение собственными кормами, создание семенного фонда и резервов зерна);

-

- мясной сегмент (наличие производственных мощностей в виде свиноферм, птицеферм и перерабатывающих основных средств, обеспечивающих выпуск продукции в виде кур, свинины и индейки);

-

- сегмент мясопереработки;

-

- логистика продукции по территории России и в зарубежные страны, организует доставку кормов и продукции с оптимизацией затрат на всех этапах движения;

-

- сегмент продажи продукции на экспорт и на внутреннем рынке.

Вместе с тем, стратегическая бизнес-модель ПАО «Группа Черкизово» направлена на раскрытие цепочки создания стоимости с использованием ресурсного капитала с учетом заинтересованных сторон.

Ресурсный капитал включат следующие его виды: финансовый капитал, инвестированный в аграрное производство; производственный капитал, определяющий инвестирование в основные производственные фонды, в активы, используемые в производственном процессе; человеческий капитал, характеризующийся эффективным его использованием; интеллектуальный капитал, направленный на повышение имид^а компании, разработку различных брендов и инноваций; социально-репутационный капитал, основанный на укреплении взаимосвязей и взаимоотношений с различными общественными организациями и компаниями [2].

Другими словами, бизнес-модель ПАО «Группа Черкизово» характеризует аграрный бизнес компании с ряда позиций:

-

- раскрытие цепочки создания стоимости на основе вертикальной интеграции;

-

- создание стоимости (ценности) с использованием ресурсного потенциала (раскрытие информации о видах используемых капиталов);

-

- определения созданной стоимости для заинтересованных пользователей.

Структура бизнес-модели ПАО «Группа Черкизово» с трансформацией ресурсного капитала, генерирующего в создание стоимости в интересах пользователей представлена на рисунке 4.

Результатом трансформации ресурсного капитала является создание стоимости в интересах определенного круга лиц. В частности, трансформация финансового капитала, характеризуется инвестированием средств собственниками компании, для которых о^идаемыми результатами является получение выручки от продажи и максимизация прибыли.

Ресурсный капитал для организации создания стоимости

|

Финансовый капитал |

------*--- ' Производствен ный капитал |

--------▼--- Человеческий капитал |

►---- Интеллектуаль ный капитал |

Социальнорепутационный капитал |

|

Капитализация прибыли |

Производствен ные мощности, активы |

Затраты на трудовые ресурсы |

Создание брендов, инноваций |

Членство в ассоциациях, союзах |

Созданная стоимость компании

|

Новые Зарплата, Выручка, Развитие „ру ’ производствен- премии, аз „ е прибыль инновации ные активы доплаты |

Развитие партнерских связей |

Рисунок 4 - Бизнес-модель ПАО «Группа Черкизово» с трансформацией ресурсного капитала в созданную стоимость

Использование производственного персонала направлено на применение в аграрном производстве, в процессе переработки и производства производственных мощностей, которые связаны с новыми капитальными вло^ениями, созданием новых активов в виде птицекомбинатов, свиноферм и т.п.

Трансформация человеческого капитала направлена не только на создание условий труда и повышение заработной платы работникам, но и улучшение корпоративного управления, обучение персонала, рост социальных выплат, что влияет на эффективность использования персонала.

Эффективное использование интеллектуального капитала характеризуется ростом выпуска брендовой продукции, внедрением инновационных разработок и ноу-хау, что в конечном итоге ведет к увеличению прода^ и поло^ительным финансовым результатам.

Трансформация элементов социально-репутационного капитала обеспечивает укрепление партнерских связей, повышение имид^а компании как на внутреннем рынке, так и за рубе^ом.

Выво^. Проведенное исследование свидетельствуют о том, что для повышения эффективности управления стоимостью сельскохозяйственных предприятий необходимо развитие бизнес-моделирования стратегии аграрного бизнеса, основанного на концепции создания стоимости посредством трансформации ресурсного капитала с учетом интересов стейкхолдеров. Такой подход значительно расширяет горизонты стратегического развития аграрного бизнеса, способствует прозрачности цепочки создания ценности, делая ее более привлекательной для дополнительных инвестиционных ресурсов, что определяет наде^ность аграрного бизнеса компании.

Список литературы Эффективность бизнес-моделей в стратегии управления стоимостью сельскохозяйственных предприятий

- Басова М.М. Анализ бизнес-моделей в интегрированной отчетности российских компаний // Вестник Московского университета имени С. Ю. Витте. Серия 1: Экономика и управление. 2018. №3 (26). URL: https://cyberleninka.ru/article/n/analiz-biznes-modeley-v-integrirovannoy-otchetnosti-rossiyskih-kompaniy (дата обращения: 18.02.2023). EDN: YLREJV

- Искусство есть/ URL: https://rspp.ru/upload/uf/4bc/7dk9z5i6v6ay 2zdu0kespj2ntlet3wl1/%D0%93%D1%80%D1%83%D0%BF%D0%BF%D0%B0%20%C2%AB%D0%A7%D0%B5%D1%80%D0%BA%D0%B8%D0%B7%D0%BE%D0%B2%D0%BE%C2%BB%20%D0%B8%D0%BE%202020.pdf (дата обращения: 21.02.2023).

- Ислямова Э.Р. Стратегии в системе управления стоимостью компании // Ученые записки Крымского федерального университета имени В. И. Вернадского. Экономика и управление. 2010. №3. URL: https://cyberleninka.ru/article/n/strategii-v-sisteme-upravleniya-stoimostyu-kompanii (дата обращения: 16.02.2023).

- Кошелева Е.Г., Габилин И.Г. Инновационные бизнес-модели как фактор устойчивого развития агропромышленного комплекса региона. // РЭиУ. 2021. №4 (68). URL:https://cyberleninka.ru/article/n/innovatsionnye-biznes-modeli-kak-faktor-ustoychivogo-razvitiya-agropromyshlennogo-kompleksa-regiona (дата обращения: 17.02.2023). EDN: VPMGTR

- Межов С.И., Болденков А.В. Понятие бизнес-модели: сущность, типология и основные принципы построения // Экономика Профессия Бизнес. 2016. №1. С. 24-30. EDN: VVIXYR

- Международные основы (январь 2021)/ URL: https://www.integratedreporting.org/wp-content/uploads/2021/06/International-Integrated-Reporting-Framework-January-2021-Russian.pdf (дата обращения: 18.02.2023).

- Нехода Е.В., Редчикова Н.А., Тюленева Н.А. Бизнес-модели компаний: от прибыли к устойчивому развитию и созданию ценности // Управленец. 2018. Т. 9. No 4. С. 9-19. EDN: XZBMNN

- Терновых К.С., Нечаев Н.Г. Развитие интегрированных структур в АПК: проблемы и этапы решения //Экономика сельскохозяйственных и перерабатывающих предприятий. 2012. № 8. С. 53-56. EDN: PBJCQV

- Шамгунов Р.Н. Модель компании как инструмент стратегического анализа URL: https://www.cfin.ru/management/strategy/competit/models.shtml (дата обращения: 16.02.2023).