Эффективность контрольной деятельности налоговых органов на примере проведенных выездных проверок в ХМАО - Югре в 2013-2015 годах

Автор: Птицына Д.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

В материале данной статьи отражены основные аспекты проведения выездной налоговой проверки. Упомянуто об основных целях налогового контроля. Детально рассмотрена деятельность налоговых органов по выездным проверкам на примере ХМАО - Югры и сделаны соответствующие выводы.

Налог, выездные налоговые проверки, налоговый контроль, ндс, игорный бизнес

Короткий адрес: https://sciup.org/140119955

IDR: 140119955

Текст научной статьи Эффективность контрольной деятельности налоговых органов на примере проведенных выездных проверок в ХМАО - Югре в 2013-2015 годах

Налоговый контроль — представляет собой деятельность должностных лиц налоговых органов по контролю за правильностью и своевременностью уплаты законно установленных в Российской Федерации налогов и сборов, осуществляемую в пределах своей компетенции.

Основными целями налогового контроля являются:

-

1) Обеспечение исполнения налогового законодательства налогоплательщиками, налоговыми агентами и другими субъектами правонарушений.

-

2) Предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство.

Наиболее распространенными и эффективными с точки зрения выявления налоговыми органами нарушений налогового законодательства и доначисления налоговых платежей являются выездные налоговые проверки. Именно поэтому они неизменно вызывают повышенный интерес со стороны налогоплательщиков – каждая организация рано или поздно может неожиданно для себя стать объектом проведения выездной проверки.

Предмет выездной налоговой проверки - правильность исчисления и своевременность уплаты налогов

Следующие документы, регламентируют порядок проведения выездных проверок:

– Письмо ФНС России от 25.07.2013 № АС-4-2/13622@

– Письмо ФНС России от 17.07.2013 № АС-4-2/12837@

Приведенные письма содержат рекомендации по проведению выездных проверок, которые могут сформировать общее понимание используемых налоговыми органами процедур и методов.

Теперь рассмотрим более детально деятельность налоговых органов по выездным проверкам на примере ХМАО - Югры в 2013-2015 годах в таблице 1.

Таблица 1- Сведения о ВНП по ХМАО-ЮГРЕ в 2013-2015 годах

|

Налог |

Проведено |

Из них выявивших нарушения |

Дополнительно начислено платежей по результатам проверок |

||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

|

Налог на прибыль организации |

329 |

349 |

249 |

283 |

202 |

173 |

1134694 |

792192 |

1238187 |

|

Налог на доходы физ.лиц, удерживаемы й налоговыми агентами-организациям и |

339 |

363 |

265 |

269 |

299 |

210 |

434301 |

1058246 |

442732 |

|

Налог на доходы физ. Лиц, исчисленный ИП |

123 |

101 |

30 |

89 |

91 |

26 |

52067 |

57167 |

56377 |

|

Налог на доходы, исчисленный физ.лицами, не являющимися ИП |

52 |

63 |

12 |

43 |

63 |

12 |

27826 |

13670 |

3494 |

|

НДС |

438 |

445 |

275 |

313 |

342 |

214 |

2349242 |

2113530 |

1541921 |

|

Налог на |

314 |

339 |

231 |

44 |

54 |

20 |

210557 |

8196 |

9463 |

|

имущество организаций |

|||||||||

|

Земельный налог |

148 |

172 |

89 |

18 |

25 |

11 |

6956 |

7218 |

1746 |

|

Транспортны й налог |

344 |

351 |

225 |

51 |

59 |

45 |

4286 |

5280 |

2728 |

|

Налог на игорный бизнес |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

НДПИ |

42 |

28 |

24 |

6 |

7 |

2 |

1901 |

12611 |

12157 |

Ниже на диаграмме это изображено более наглядно.

Диаграмма 1- Сведения о ВНП за 2013-2014 г.

Сведения о ВНП в разрезе налогов ХМАО-Югры

II hl ■■ ■ II II I ■■ I .. a.

ПрвИезднениох в2ы01яв3ги.вшие наруПшреоИнвеиздяне2ин0хо1в32ыг0.я1в4игв. шие наруПшреонИвеиздяне2ин0хо1в42ыг0я.1в5игв. шие нарушения 2015г.

-

■ Налог на прибыль организации

-

■ Налог на доходы физ.лиц, удерживаемые налоговыми агентами-организациями

-

■ Налог на доходы физ.лиц, исчесленный ИП

-

■ Налог на доходы, исчесляемый физ. лицами, не являющимися ИП

-

■ НДС

-

■ Налог на имущество организации

-

■ Земельный налог

-

■ Транспортный налог

Таким образом, исходя из данных таблицы и диаграммы, можно сделать выводы, что наблюдается следующая тенденция:

-

• В каждом году было проведено наибольшее количество

выездных налоговых проверок в отношении НДС;

-

• Соответственно, и наибольшее количество выявленных

нарушений было по НДС;

-

• Ноль проверок было проведено за все три года по налогу на

игорный бизнес;

-

• В отношении НДПИ было проведено наименьшее количество

проверок после игорного бизнеса и составило за три года 94 проверки.

Причиной для проверки в отношении НДС может быть тот факт, что имеется информация об участии налогоплательщика в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) из результатов проведенного анализа финансово-хозяйственной деятельности налогоплательщика можно предположить совершение налоговых правонарушениях (в том числе, неведение раздельного учета НДС, незаконное возмещение НДС и т. д.).

В 2014 году количество проведенных проверок и выявленных нарушений в отношении НДС увеличилось на 7. Возможно, причиной роста являются изменения, принятые в 2014 году в отношении налога на добавленную стоимость. Например, в 2014 году Федеральный закон от 28.06.2013 № 134 вводит обязанность сдавать декларации через интернет для всех плательщиков НДС, даже если они представляют «нулевую»

декларацию.

Кроме того, налоговики стараются приходить в прибыльные компании, с которых есть что взыскать, поскольку поступления в бюджет сейчас на первом месте. При подготовке к выездной налоговой проверке инспекторы смотрят, прежде всего, на налоговую нагрузку, кроме того, у них есть секретные критерии для назначения выездных проверок, например, падение нагрузки при росте выручки.

Далее на диаграммах 2,3,4 изображены сведения о доначисленных платежах за три года в разрезе налогов по ХМАО - Югре.

Диаграмма 2- Сведения о доначисленных платежах за 2013г.

Налог на имущество организаций; 210557

Земельный НДПИ; 1901 Налог на налог; 6956 игорный

бизнес; 0

Транспортный

Налог на налог; 4286

прибыль организации;

НДС; 2349242

Налог на доходы, исчисленный физ.лицами, не

Налог на доходы физ.лиц, удерживаемый налоговыми агентами-организациями; 434301

Налог на доходы физ. Лиц, исчисленный

являющимися ИП;

ИП; 52067

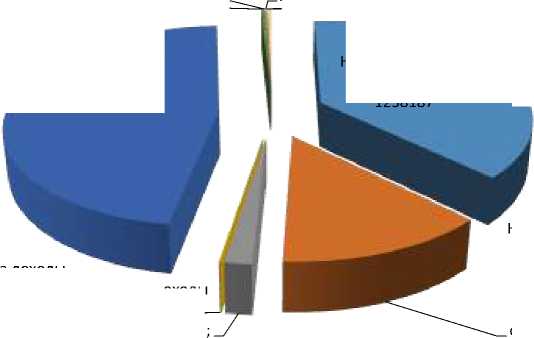

Диаграмма 3 - Сведения о доначисленных платежах за 2014г.

Налог на имущество организаций;

Земельный налог; 7218

Транспортный НДПИ; 12611

Налог на игорный бизнес; 0

Налог на прибыль организации; 792192

НДС; 2113530

Налог на доходы, исчисленный физ.лицами, не являющимися ИП;

Налог на доходы физ.лиц, удерживаемый налоговыми агентами-организациями; 1058246

Налог на доходы физ. Лиц, исчисленный ИП;

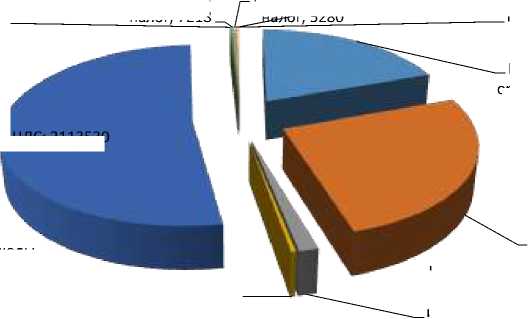

Диаграмма 4 - Сведения о доначисленных платежах за 2015г.

Налог на имущество организаций;

НДПИ; 12157

Земельный Транспортный налог;

налог; 1746

НДС; 1541921

Налог на прибыль организации; 1238187

Налог на игорный бизнес; 0

Налог на доходы физ.лиц, удерживаемый налоговыми агентами-организациями; 442732

Налог на доходы, исчисленный Налог на доходы физ.лицами, не физ. Лиц, являющимися ИП; исчисленный ИП;

Анализируя эти диаграммы, можно сделать вывод, что за все три года наибольшее количество доначисленных сумм поступило в отношении НДС; наименьшее - в отношении земельного налога. С каждым годом количество доначисленных сумм уменьшается. На втором месте по доначисленным суммам в течение трех лет является налог на прибыль (кроме 2014 года, тогда на втором месте был налог на доходы физических лиц). В 2015 году доначисленные платежи по налогу на прибыль увеличились на 9 %, это следствие более частых ревизий с полицией. В 2013 году инспекторы приглашали полицейских на каждую седьмую проверку, в 2015 году – на каждую пятую.

В Ханты-Мансийском АО - Югра было проведено 0 проверок в отношении игорного бизнеса. Скорее всего это связано с тем, что организаций, занимающихся организаций и проведением азартных игр в округе немного. Связано это с тем, что тотализаторы и букмекерские конторы обложены максимальной из предусмотренных федеральным законодательством налоговой ставкой. Это сделано в интересах югорчан и регионального бюджета. К примеру, за один процессинговый центр ставка равна 125 тыс. рублей в месяц. Правительство ХМАО-Югры придерживается принципа социальной справедливости и создает такие условия, когда высокодоходная отрасль несет повышенные социальные обязательства.

Список литературы Эффективность контрольной деятельности налоговых органов на примере проведенных выездных проверок в ХМАО - Югре в 2013-2015 годах

- "Конституция Российской Федерации" Статья 57

- Налоговый кодекс Российской федерации/Глава 14. Налоговый контроль

- Федеральный закон от 27.07.2004 N 79-ФЗ (ред. от 30.12.2015) "О государственной гражданской службе Российской Федерации"

- Киреенко А. П. Курс лекций по блоку учебных дисциплин по налогам и налогообложению под редакцией профессора А. П Киреенко, 2011г.

- Показатели эффективности и результативности профессиональной служебной деятельности государственных гражданских служащих//Модернизация экономики и государство/отв. ред. Е.Г. Ясин. -М.: Изд. Дом ГУ-ВШЭ, 2007. -Кн. 1

- Налоги и налогообложение. Ред. Майбуров И.А.

- Налоговый контроль в системе эффективного налогообложения/О.Ф. Пасько//Налоговый вестник. -№6. -2013.

- Об организации налогового контроля/В.Б. Акаева//Налоговый вестник. -№2. -2013.

- Режим доступа: http://rosfinnadzor.ru/

- Режим доступа: http://www.nalog.ru.