Эффективность накопления основного капитала в России: тенденции и сценарии

Автор: Буданов Игорь Анатольевич, Устинов Василий Сергеевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Социальное и экономическое развитие

Статья в выпуске: 1 т.18, 2025 года.

Бесплатный доступ

Разработка новых методов и подходов к оценке результатов долгосрочного экономического развития является актуальной задачей в рамках анализа и прогнозирования развития отраслей и отраслевых комплексов. В статье обосновывается подход к изучению процесса накопления капитала через полноту использования имеющихся ресурсов. На основе данных о динамике потребления металла показаны особенности валового накопления основного капитала. Рассмотрены изменения в экономическом развитии России и выделены три периода в накоплении богатства страны, оцениваемого по показателям металлического фонда (кризисная ситуация 1990-х годов, восстановительный рост ВВП в 2000-2013 годах, становление нового механизма воспроизводства основного капитала начиная с 2014 года). Выделены предпосылки образования дисбалансов в инвестиционно-фондовом процессе, связанные с приумножением богатства страны. Показано, что ограничения на привлечение ресурсов из-за рубежа и отсутствие надежной отечественной инвестиционной базы определяют ключевые проблемы отечественного механизма накопления капитала. Проведена группировка стран мира по показателям накопления капитала, включая наличие ресурсов для накопления капитала и наличие благоприятных условий для коммерческого использования вложений. Обоснована необходимость повышения эффективности управления накоплением капитала в России. Авторами подчеркивается, что вложения в инвестиционный комплекс страны могут стать эффективными только при пересмотре действующих критериев оценки эффективности экономической деятельности. Дана характеристика позитивного и негативного вариантов развития отечественной системы накопления капитала в среднесрочной перспективе. В качестве необходимого элемента позитивного варианта среднесрочного прогноза выделяется государственное управление инвестиционнофондовым процессом.

Инвестиции в основной капитал, конечное потребление металла, накопление богатства, воспроизводственный подход, инвестиционно-фондовый процесс

Короткий адрес: https://sciup.org/147247197

IDR: 147247197 | УДК: 338.27 | DOI: 10.15838/esc.2025.1.97.11

Fixed capital formation effectiveness in Russia: trends and scenarios

Designing new methods and approaches to assessing the results of long-term economic development is a relevant task within the framework of analyzing and forecasting the development of industries and industry complexes. The paper substantiates an approach to studying the process of capital formation through the full-fledged use of available resources. Based on the data on the dynamics of metal consumption, we show features of gross fixed capital formation. We consider changes in Russia’s economic development and highlight three periods in the accumulation of the country’s wealth, estimated by the indicators of the metal stock (the crisis situation of the 1990s, the recovery GDP growth in 2000- 2013, and the formation of a new mechanism for the reproduction of fixed assets starting in 2014). We define prerequisites for the formation of imbalances in the investment and stock process related to the increase in the country’s wealth. We show that restrictions on attracting resources from abroad and the lack of a reliable domestic investment base determine the key problems of the domestic capital formation mechanism. We arrange countries of the world in groups according to capital formation indicators, including the availability of resources for capital formation and the availability of favorable conditions for the commercial use of investments. We substantiate the need to increase the effectiveness of capital formation management in Russia. We emphasize that investments in the national investment complex can become effective only if the current criteria for evaluating the effectiveness of economic activity are revised. We provide an overview of the positive and negative scenarios for the development of the domestic capital formation system in the medium term. State management of the investment and stock process is singled out as a necessary element of a positive medium-term forecast.

Текст научной статьи Эффективность накопления основного капитала в России: тенденции и сценарии

Исследование выполнено за счет гранта Российского научного фонда № 23-28-00470,

Оценка результатов долгосрочного экономического развития имеет принципиальное значение для организации управления, прогнозирования процессов в отраслях и комплексах. В качестве более общего параметра, характеризующего динамику развития экономики, можно рассматривать накопление основного капитала как ключевого элемента увеличения богатства страны (Кириченко, 1964; Моделирование цикла…, 1988; Смит, 2022). Результативность данного процесса следует оценивать через полноту использования имеющихся ресурсов (финансовых, материальных, трудовых, интеллектуальных), необходимых для вложений в основной капитал. Соответственно, анализ тенденций валового накопления основного капитала на базе данных макроэкономической статистики может быть дополнен данными о динамике потребления металла и оценками изменения металло-фонда страны (Зусман, 1982).

Эффективность накоплений в России находится на низком уровне и не меняется на протяжении многих лет при сохранении негативных тенденций в отраслях (Ханин, Фомин, 2017). Согласно данным Росстата, отношение инвестиций в основной капитал к ВВП в 2014– 2022 гг. варьировалось в небольшом диапазоне от 19,9% (2021 г.) до 21,5% (2020 г), в то время как отношение валового сбережения к ВВП выросло с 24,6% в 2014 году до 31,8% в 2022 году. Отношение валового накопления основного капитала к валовым сбережениям, составлявшее в 2014 и 2016–2017 гг. более 85%, сократилось до 64–65% в 2021–2022 гг.

Наблюдается существенная дифференциация между видами экономической деятельности по степени использования собственного инвестиционного ресурса (чистая прибыль плюс амортизация) на инвестиции в основной капитал. Если в машиностроительных видах деятельности в 2014–2018 гг. и в 2022 году наблюдалась нехватка собственного инвестиционного ресурса для финансирования инвестиций, то в обрабатывающих производствах в целом и в отраслях комплекса конструкционных материалов в частности в 2015–2022 гг. собственный инвестиционный ресурс использовался примерно наполовину (на 54 и 48% соответственно; табл. 1 ).

Необходимо разобраться, почему, казалось бы, естественное развитие событий – процесс приумножения богатства в стране – идет с большими трудностями. Для этого целесообразно рассмотреть изменения в экономическом развитии России, влияющие на процесс накопления капитала, на протяжении длительного периода времени.

Таблица 1. Эффективность накопления капитала в РФ на разных уровнях управления, %

|

Показатель |

2014 |

2016 |

2018 |

2020 |

2022 |

|

Отношение валового накопления основного капитала к валовым сбережениям |

87,2 |

87,3 |

71,4 |

83,8 |

65,2 |

|

Отношение инвестиций в основной капитал к собственному инвестиционному ресурсу (чистая прибыль + амортизация) по видам экономической деятельности: |

|||||

|

обрабатывающие производства |

1,12 |

0,56 |

0,63 |

0,63 |

0,43 |

|

комплекс конструкционных материалов |

2,01 |

0,50 |

0,62 |

0,52 |

0,45 |

|

машиностроительные виды деятельности |

2,26 |

1,05 |

1,48 |

0,87 |

1,04 |

Рассчитано по: Инвестиции в России. 2023: стат. сб. / Росстат. М., 2023. 229 с.; ЕМИСС. URL:

Особенности используемого методического подхода

Процессы материализации капитала в стране и зоны накопления капитала в мировой экономике предлагается оценивать на основе показателей потребления стали, динамика которых отражает результаты инвестиционной деятельности. Информационную базу исследования составляют данные Росстата (динамика инвестиций, валового накопления, производства черных металлов в РФ) и World Steel Association (показатели производства, потребления и внешней торговли продукцией черной металлургии по странам мира). В качестве базового показателя потребления металла используется видимое потребление стали (apparent steel use) , рассчитываемое как производство плюс чистый импорт стальной металлопродукции (Буданов, Устинов, 2020). В отличие от традиционных подходов изучение натурально-вещественного наполнения инвестиций позволяет сформулировать требования к развитию действующего воспроизводственного механизма.

Проблема сопоставимости данных об изменении основных фондов относится к числу важнейших при оценках накопленного капитала. При переходе органов статистики на смешанный метод оценки основных фондов усилилась критика официальной информации. Исследовательские модели регрессионного типа (Суворов и др., 2022; Ханин, Фомин, 2017) выявляют спорные моменты в динамике основного капитала, связанные с виртуальными составляющими переоценки основных фондов в процессе перепродажи активов, с эффектами изменения правил постановки активов на учет. Возможности использования этих моделей при решении прогностических задач сведены к констатации имеющихся трендов. Использование данных о динамике конечного потребления металла в стране не только решает проблему сопоставимости информации об инвестициях и вводах основных фондов за достаточно продолжительный период времени, но и позволяет выявлять проблемные узлы в инвестиционнофондовом процессе.

Периодизация экономического развития страны с точки зрения тенденций накопления богатства

Выделим три периода в накоплении богатства страны, оцениваемого по показателям металлического фонда: кризисная ситуация 1990-х годов, восстановительный рост 2000– 2013 гг. и становление нового механизма накопления капитала с 2014 года.

При всей кризисности ситуации 1990-х годов с формированием ВВП (снижение на 39% в 1999 г. к уровню 1990 г.) богатство страны, оцениваемое по данным об обороте металла, изменилось незначительно (снижение абсолютного объема накопленного металлофонда примерно на 2–3%) (Буданов, 2002).

Уменьшение объема металлоинвестирова-ния (внутреннее потребление готового проката сократилось более чем в 3 раза в 2000 г. к уровню 1990 г.) происходило параллельно с сокращением выбытия основных фондов из эксплуатации (коэффициент выбытия основных фондов снизился с 1,8% в 1990 г. до 0,9% в 1999 г., то есть в 2 раза). Была разрушена дореформенная модель обновления основного капитала, в которой до 90% вкладываемого ресурса шло на замену выбывающих машин и оборудования (Буданов, 2002). Изменение механизма поддержания основных фондов в эксплуатации включало мобилизацию складских запасов ресурсов (на начало 1990-х годов складские запасы неустановленного оборудования почти в 5 раз превышали текущие поставки для инвестиционных нужд). Принимались меры по повышению ресурса эксплуатации оборудования.

Радикальное изменение условий накопления капитала привело к снижению интереса к ранее приоритетным точкам накопления капитала и объектам социальной сферы. Санации были подвергнуты активы, связанные с оборонными нуждами и социальной инфраструктурой предприятий. В промышленности шло перепрофилирование производства под новые тенденции спроса. Секторальный кризис, приватизация общественного богатства характеризовали структурные изменения в экономике России. Детские сады становились офисными помещениями, предприятия – складскими помещениями, то есть ранее созданный капитал использовался по новому назначению.

Вывоз основного капитала из страны, согласно оценкам экспорта машин, оборудования и металлолома (включая военное имущество), составлял около 6–8 млн т в год, то есть происходил в относительно небольших масштабах (менее 0,3% металлофонда страны). Параллельно шло привлечение ресурсов из-за рубежа для накопления капитала, включая подержанные иномарки, высокотехнологичные линии по производству товаров потребительского назначения (алкоголь, табак, бытовая химия, пищевая продукция, складское оборудование и др.).

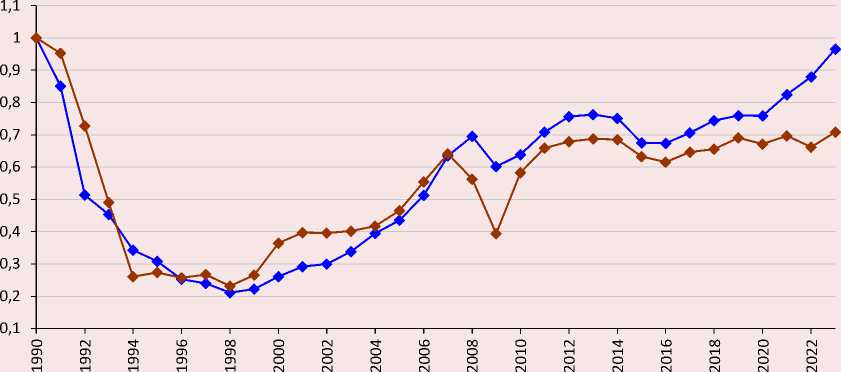

Показательно, что на начало 2000-х годов богатство на душу населения, выраженное в логике потенциальных продаж, оценивалось в РФ в 6 раз больше, чем в США, в 20 раз выше, чем в ФРГ, и в 80 раз выше, чем в КНР. По производственному капиталу на душу населения и трудовой составляющей национального богатства Россия отставала от США (соответственно, в 2,3 и 1,8 раза), но при достаточно близких параметрах со странами ЕС (Валентей, Нестеров, 2000; Львов, 2003). Сокращение инвестирования в 1990-е годы, оцениваемое как по динамике физических объемов инвестиций в основной капитал, так и по показателю видимого потребления готовой стальной продукции (рис. 1) , стало следствием отказа от планового управления вложениями, уменьшения финансовых возможностей экономики, переориентации бизнеса на зарубежный инвестиционный комплекс (Гладышевский, 2004).

Рис. 1. Динамика инвестиций и потребления стали в России

— ♦ — Инвестиции в основной капитал, 1990 г. = 1

— ♦ — Видимое потребление готовой стальной продукции, 1990 г. = 1

Рассчитано по: Росстат. URL: ; World Steel Association.

Таким образом, в процессе реформ 1990-х годов были упущены имеющиеся возможности для эффективного накопления капитала в стране, снизился уровень использования имеющегося производственного потенциала, но по масштабу накопленного богатства РФ оставалась одной из ведущих экономик мира (Сильвестров, Порфирьев, 2008).

Процессы восстановительного роста ВВП 2000–2013 годов, включая легализацию теневых схем, расширение перечня платных благ и т.п., шли параллельно с формированием новой модели воспроизводства капитала в стране (Восстановление экономического роста…, 2016; Широв, 2023). Большое значение имело создание новых точек для вложения капитала (бизнес с иностранным участием, формируемый на основе лизинга аграрный бизнес, сфера современных коммуникационных технологий, государственные мегапроекты и зоны действия федеральных программ). После приватизации имущества природный и социальный капитал становился источником для текущего извлечения доходов как бизнесом, так и государством. Материальный капитал становился стратегическим носителем рентных доходов бизнеса. Росла ценность активов как источника доступа к ресурсам страны, их вовлечения в экономический оборот. Отечественная инвестиционная база стала важным элементом накопления капитала в других странах мира в сфере атомной энергетики, прокладки трубопроводного транспорта, метро- и мостостроения. При действовавшем инвестиционном механизме для государства было привлекательным размещение финансового капитала (фонды) за рубежом, для бизнеса и граждан – материализация накоплений в активах других стран.

Экономический рост 2000-х годов носил металлоемкий характер (при росте ВВП на 60% реальное потребление металла в стране возросло в 2,15 раза) (Буданов, Устинов, 2020). В условиях экономического роста удавалось поддерживать вложения, достаточные для компенсации выбытия основных фондов в приоритетных секторах (базовые и экспортно ориентированные) (Буданов, 2002). Низкие уровни использования мощностей в депрессивных производствах (менее 25%) указывали на «омертвление» основного капитала, но не на его выбытие, в том числе ввиду отсутствия средств на утили- зацию. Постепенно устранялись негативные явления с поддержанием основных фондов в бесприбыльных секторах экономики. Положительную роль для уменьшения безвозмездного выбытия активов сыграли ограничения по экспорту металлолома (уменьшение экспортного потока с 12,8 млн т в 2004 г. и 12,65 млн т в 2005 г. до 2,4 млн т в 2009 г. и 4 млн т в 2010 г.1).

К неоднозначным результатам привел процесс совершенствования государственного механизма управления богатствами страны. Отмечалась утрата органами государственного управления контроля над ранее накопленным капиталом (оптимизация социальной сферы), перепрофилированием активов. Завершался «приватизационный период», наступил «период передела собственности», что обеспечило рост коммерческой стоимости основного капитала (Паппэ, 2002). Эффективность накоплений в сравнении с 1990-ми годами возросла. Отношение валового накопления основного капитала к валовым сбережениям увеличилось с 46,6% в 2000 г. до 69,5% в 2008 г., а норма инвестирования в основной капитал выросла с 15,9% в 2000 г. до 21% в 2008 г.2 Данный процесс сопровождался двузначными темпами роста инвестиций в основной капитал (на 17,8% в 2006 г., на 23,8% в 2007 г., в сопоставимых ценах). К началу 2010-х годов инвестиционный рост в РФ столкнулся с ресурсными ограничениями. Прирост физического объема инвестиций на 19,3% за 2010–2013 гг. сопровождался приростом реального потребления готовой стальной продукции на 9,5 млн т (с 42,8 млн т в 2010 г. до 52,3 млн т в 2013 г.) и увеличением чистого импорта металлосодержащей продукции с 6 млн т в 2010 г. до 8,9 млн т в 2013 г. (9,6 млн т в 2012 г.).

Для воспроизводства основного капитала была сформирована модель инвестиционного развития России с разменом ресурсов на глобальном рынке. При относительно низком объеме иностранных инвестиций3 внешнеторговый оборот металла и металлосодержащей продукции в рамках данной модели в 2012–2013 гг. превышал 200 млрд долл. В начале 2010-х годов экспорт черных металлов из РФ в различных формах (руда, лом, прокат, трубы, готовые металлические изделия) достигал 27–28 млрд долл. в год, в то время как импорт в РФ металлосодержащей продукции (машины, оборудование, транспортные средства) в 2012–2013 гг. превышал 150 млрд долл.4

Определенной платой за расширение доступа к зарубежным инвестиционным ресурсам стало снижение потребности в развитии их производства в РФ. В результате в условиях инвестиционного роста 2000-х годов не удалось остановить процесс свертывания отечественной инвестиционной базы, восстановить систему генерирования инвестиционных проектов на базе отечественных компетенций. Происходила утрата ранее накопленного капитала в машиностроении, обработке металлопродукции (сокращение мощностей на 15–20%).

С 2014 года обозначались принципиально новые тенденции в накоплении капитала в РФ . Ранее действовавшие механизмы накопления капитала (транснациональные, теневые, корпоративные) снизили привлекательность для граждан и бизнеса, а у государства возникли задачи, требующие для своего решения аккумулирования капитала во многих секторах (Потенциальные возможности…, 2022; Россия 2035…, 2024).

Начиная с 2015 года объем текущих накоплений стабилизировался на относительно низком уровне. Так, среднегодовое реальное потребление стали5 в 2015–2023 гг. оценивается в 47,6 млн т., что составляет 92,6% от среднегодового уровня 2011–2014 гг. (51,4 млн т). Управление накоплениями активизировалось по либерально-рыночным направлениям: инвестиционный климат, привлечение инвесторов, высокая степень международной мобильности капитала и т. п. (Damasceno, Guedes, 2024), то есть по тем, которые не оправдали ожиданий в предшествующий период. Таким образом, не только кризисные явления в других странах мира (пандемия, закрытие рынков и торговые барьеры, свыше 20 тыс. действующих санкций), но и исчерпание потенциала действующего транснационального инвестиционного механизма снизили результаты накопления капитала в РФ. Экономика страны столкнулась с материально-финансовыми диспропорциями в инвестиционной сфере, ограничениями со стороны отечественного инвестиционного комплекса.

Эффективность накоплений снижалась (Буданов, 2023). При увеличении нормы сбережений до 31,8% в 2022 году (максимальное значение с начала 2000-х гг.) отношение валового накопления основного капитала к валовым сбережениям сократилось до 64–65% в 2021–2022 гг. (при диапазоне значений данного показателя от 71,4 до 94% в 2010–2020 гг.).

В видовой структуре капитальных вложений доля машин и оборудования в 2022 году резко сократилась до 34,8% (против 39,5% в 2021 г.), соответственно, увеличилась доля строительномонтажных работ. Существенное сокращение доли машин и оборудования в структуре инвестиций по видам основных фондов свидетельствует о наличии кризисных явлений в инвестиционном процессе (по аналогии с ситуацией 2014–2015 гг., когда на инвестиционную деятельность оказывали влияние факторы девальвации рубля и введения санкций на отдельные сектора отечественной экономики).

В промышленности возникла затяжная инвестиционная пауза. В экспортно ориентированных секторах экономики образовался избыточный для текущих капитальных вложений финансовый ресурс (1,5–2-хкратный). Недоиспользовались возможности накопления в секторах, ориентированных на потребительский спрос (торговля, различные виды платных услуг населению). Из-за роста кредитных ставок (с менее 10% в начале 2010-х годов до более 20% в настоящее время) ухудшились условия для накопления капитала в низкодоходных и высокорискованных проектах. Сальдо финансового счета платежного баланса РФ в 2022 году увеличилось до рекордных 227,1 млрд долл. (39,1 млрд долл. в 2020 г., 124,1 млрд долл. в 2021 г.) при, казалось бы, возникших ограничениях на накопление капитала за рубежом.

Проблемы и предпосылки для формирования новой модели накопления капитала

Негативные явления 2014–2024 гг. предопределили трудности становления нового механизма воспроизводства основного капитала. Уменьшился поток ресурсов из-за рубежа, необходимых для накопления основного капитала в инновационных секторах экономики. Ряд приоритетных точек накопления капитала (Арктика, авиастроение, судостроение, микроэлектроника и др.) по политическим мотивам лишился импортных инвестиционных ресурсов. В результате планируемые отечественные вложения в эти отрасли также не были осуществлены.

Создание предпосылок для формирования модели накопления капитала преимущественно на отечественной ресурсной базе обеспечивали специализированные фонды (РФПИ, ФРП, ФРИИ и др.), мероприятия по проведению политики импортозамещения. Ставка привлечения средств для подобных проектов не превышает 7%, в то время как на финансовом рынке не опускается ниже 20%. До 2020-х годов проектное финансирование осуществлялось в крайне ограниченном объеме (менее 0,1% в общем объеме вложений) и не оказывало существенного влияния на инвестиционное развитие страны. Реальные изменения (кратное увеличение объемов вкладываемых в рамках государственных проектов средств) отмечены в 2022–2024 гг. Производство отечественной продукции инвестиционного назначения, получив государственную поддержку, демонстрирует высокие темпы роста. Так, по итогам 2024 года индекс производства в производстве компьютеров, электронных и оптических изделий составил 128,8%, в производстве готовых металлических изделий – 135,3% (в процентах к 2023 г.).

В 2024 году эффект новых механизмов государственного регулирования инвестиционной деятельности выразился как в сохранении высоких темпов прироста инвестиций в основной капитал (8,6% год к году за 9 месяцев 2024 г.), так и роста выпуска продукции инвестиционного назначения. Таким образом, условия накопления капитала в 2020-е годы существенно различаются по секторам экономики, накоп- ление капитала сохраняет секторальный, а не фронтальный характер. Полнота использования ресурсов в ряде механизмов государственных вложений (освоение свыше 100% выделяемых средств), связанных с ОПК, наблюдается при срыве реализации региональных программ, программ развития государственных корпораций (РЖД, Ростех). Это отражается на эффективности процесса накопления капитала в стране.

Проблемы отечественного механизма накопления капитала, связанные с ограничением на привлечение ресурсов из-за рубежа и отсутствием надежной отечественной инвестиционной базы, сохранятся на обозримую перспективу (Фролов и др., 2023). До разрешения этих проблем процесс утраты накопленного богатства страны представляет основную экономическую угрозу среднесрочного развития. В формировании кризисного потенциала особо выделяются внутренние и внешние тенденции спроса на инвестиционные ресурсы.

Во-первых, есть предпосылки для роста объема компенсационных инвестиций в основной капитал в РФ. Непосредственные угрозы наблюдаются в энергетическом хозяйстве, оснащенном импортным оборудованием, транспортном парке, мощностях совместных предприятий, которые постепенно вырабатывают эксплуатационный ресурс и нуждаются в обновлении (Фролов и др., 2023).

Во-вторых, стратегическую угрозу для вложений в отечественную экономику представляет процесс ускоренного накопления капитала в КНР, Индии, Вьетнаме и многих других странах (Zhou et al., 2024). Продолжает увеличиваться поток ресурсов из РФ для обеспечения вложения средств в государства, проводящие индустриализацию.

Таким образом, именно воспроизводственные процессы 2014–2024 гг., а особенно период 2022–2024 гг., представляют интерес для понимания изменений, происходящих с основным капиталом в отечественной и в мировой экономике. Проблемы накопления капитала в России следует рассматривать в контексте процессов в мировой экономике. Успехи в накоплении капитала демонстрируют многие страны, включая РФ.

Группировка стран мира по наличию ресурсов и условий для эффективного накопления капитала

Многие явления, связанные с экономическим развитием различных стран мира, можно объяснить с помощью двух параметров. Во-первых, это наличие ресурсов для накопления капитала, во-вторых, наличие условий для эффективного использования накоплений. На основе анализа важно было показать, какие страны богатеют, как они привлекают ресурсы для материализации финансовых средств. Поскольку государства существенно различаются по размеру и структуре экономики, решают разные проблемы, то возможен универсальный подход к анализу, но нет универсальных решений, которые подходили бы всем странам мира (Буданов, Устинов, 2020; Буданов, 2023).

Для проведения межстранового анализа были использованы данные за последнее десятилетие (2013–2023 гг.) об объемах и динамике производства и потребления металла, которые могут рассматриваться в качестве индикатора межстранового движения богатства (табл. 2).

К первой группе ресурсно обеспеченных стран (у которых производство стали превышает ее видимое потребление) с благоприятными условиями коммерческого использования вложений (результатом которых является рост видимого потребления стали за рассматриваемый период) относятся четыре из шести крупнейших производителей стали по итогам 2023 г.: Китай (1019,1 млн т), Индия (140,8 млн т), Россия (76 млн т) и Республика Корея (66,7 млн т). Наибольшие темпы роста видимого потребления готовой стальной продукции за 2013–2023 гг. из этой группы стран отмечены в Индии (в 1,81 раза, с 73,7 млн т до 133,4 млн т), Нидерландах

(рост на низкой базе в 1,23 раза – с 3,7 млн т до 4,6 млн т) и Китае (рост в 1,21 раза – с 741,4 млн т до 895,7 млн т). При этом только в Индии наблюдался ежегодный рост потребления металла (за исключением периода пандемии в 2020 г.), в других странах периоды роста спроса на внутреннем рынке (в России – в 2017–2019 гг., 2021 г., 2023 г.) сменялись кризисными периодами (в России 2014–2016 гг., 2020 г., 2022 г.). В Китае видимое потребление готовой стальной продукции снизилось с 741,4 млн т в 2013 г. до 672,3 млн т в 2015 г. и с пикового значения в 1,01 млрд т в 2020 г. до 895,7 млн т в 2023 г. Снижение потребления стали более чем на 100 млн т за 3 года было связано, в том числе, с кризисом в строительной отрасли (по оценкам за 2018 год, в строительстве зданий в Китае потреблялось 293,5 млн т или, около 33% стали, в пересчете на содержание железа (Yang et al., 2023)).

Ко второй группе относятся нетто-экспорте-ры стальной металлопродукции со снижением спроса на внутреннем рынке металла за 2013– 2023 гг. Из числа крупных производителей стали к таким странам можно отнести Японию (выплавка стали 87 млн т в 2023 г.), Германию (35,4 млн т), Бразилию (31,8 млн т) и Иран (31 млн т). Они обладают ресурсами, необходимыми для накопления капитала, но по разным причинам сталкиваются с проблемами утраты капитала в сфере промышленного производства (Araujo et al., 2021). В частности, видимое потребление готовой стальной продукции сократилось на 26% в Германии (с 38 млн т в 2013 г. до 28 млн т в 2023 г.), на 18% в Японии (с 65,2 млн т в 2013 г. до 53,3 млн т в 2023 г.). Примером страны с ограниченными возможностями для

Таблица 2. Распределение стран мира по показателям производства и потребления стали в 2013–2023 гг.

|

Условия коммерческого использования вложений |

Ресурсно обеспеченные страны (нетто-экспортеры стальной металлопродукции) |

Страны, испытывающие ресурсные ограничения (нетто-импортеры стальной металлопродукции) |

Доля в мировом потреблении стали в 2023 г., % |

|

Благоприятные (рост видимого потребления стали за 2013– 2023 гг.) |

Китай, Индия, Россия, Республика Корея и др. |

Турция, Италия, Польша, Румыния, Испания, Мексика, Вьетнам, Филиппины, Индонезия и др. |

81,8 |

|

Неблагоприятные (спад видимого потребления стали за 2013–2023 гг.) |

Япония, Германия, Бразилия, Иран, Австрия, Швеция, ЮАР, Украина и др. |

США, Канада, Великобритания, Франция, Чехия и др. |

18,2 |

|

Доля в мировом производстве стали в 2023 г., % |

79 |

21 |

100 |

|

Рассчитано по: World Steel Association (World Steel in Figures 2024, Steel Statistical Yearbook 2021). |

|||

накопления капитала из-за действия экономических санкций является Иран (Aflatooni et al., 2022), в котором отмечено незначительное снижение видимого потребления готовой стальной продукции (на 0,3 млн т за 2013–2023 гг., до 19,5 млн т) при двукратном росте выплавки стали и развитии собственной сырьевой базы за рассматриваемый период.

Суммарно на первую и вторую группу стран пришлось 79% мирового производства стали в 2023 г. (главным образом за счет Китая, доля которого составила 53,9%).

Третья группа стран характеризуется благоприятными условиями коммерческого использования вложений при одновременном наличии ресурсных ограничений (эти государства выступают нетто-импортерами стальной металлопродукции). В данную группу были включены отдельные европейские экономики (Турция, Польша, Италия, Испания, Румыния), Мексика и новые индустриальные страны Азии (Вьетнам, Филиппины, Индонезия и др.). Если рост видимого потребления металла в Италии и Испании за 2013–2023 гг. был связан с восстановлением после долгового кризиса еврозоны (Ruscakova, Semanc^kova, 2016), то в азиатских странах он происходил из-за увеличения потребностей в металле для развития собственной промышленности и создания инфраструктуры. Рост видимого потребления готовой стальной продукции в странах Азии (за исключением Китая, Индии, Японии и Республики Кореи) за 2013–2023 гг. составил 1,25 раза (+19,6 млн т).

Четвертая группа объединяет страны, которые сталкиваются с ограничениями на ресурсы, необходимые для накопления капитала, и с проблемами формирования условий, необходимых для эффективного использования вложений. Для традиционных промышленно развитых стран, входящих в эту группу (США, Канада, Великобритания, Франция), характерны эффекты насыщения материальным богатством, проблемы с поддержанием металлофонда (снижение ввода при увеличении выбытия металлофонда), сокращение абсолютного объема потребления конструкционных материалов в экономике (Matos, 2022). Созданные условия предопределили такие явления, как свертывание и перенос мощностей в другие страны мира (Tang et al., 2023). В частности, в Великобритании за рассматриваемый период выплавка стали сократилась более чем в 2 раза (с 11,9 до 5,6 млн. т), во Франции – на 36% (с 15,7 до 10 млн т), в Чехии – на 34% (с 5,2 до 3,4 млн т). Видимое потребление готовой стальной продукции в США в 2023 году составило 90,5 млн т, что на 24,6% меньше значения 2000 года (120 млн т).

Также в четвертую группу вошли страны, текущая ситуация в которых определяется обострением внутриполитических и социальных проблем (Венесуэла, Аргентина и др.).

Согласно проведенному анализу, в мире есть страны, более успешные с точки зрения динамики накопления капитала, чем Россия, и их опыт следует учесть при решении проблем отечественной экономики.

Прогнозные варианты развития системы накопления капитала в РФ

В рамках наиболее вероятного сценария развития мировой экономики возможно рассмотрение как позитивных, так и негативных вариантов накопления капитала в РФ. При наличии отечественных ресурсов для дальнейшего накопления капитала существует проблема их интеграции в действующий механизм инвестирования. Переориентация экономической системы на приумножение богатства страны имеет решающее значение для оценки перспектив России (Зусман, 1978; Буданов, Устинов, 2020; Фролов и др., 2023).

По показателям накопления капитала, оцениваемым по данным о конечном потреблении металла, Россия занимает достаточно устойчивые позиции в мире. РФ в 1,4 раза опережает среднемировой уровень по показателю душевого потребления готовой стальной продукции (309,1 кг/чел. в РФ против 219,3 кг/чел. по миру в целом в 2023 г.). Абсолютный объем реального потребления стали в России за 2010-е годы составил 480 млн т (3,3% от общемирового значения)6. Потенциал роста на период до 2030 года позволяет рассматривать как реалистичные возможности удвоения вложений в накопление богатства на базе отечественных ресурсов.

Отечественная система накопления капитала привлекательна для вложений зарубежных ресурсов. В 2011–2013 гг. импорт металлосодержащей продукции (машин, оборудования, транспортных средств, узлов, комплектующих) превышал 10 млн т в пересчете на содержание стали (так называемый косвенный импорт стали (Molajoni et al., 2012)). Свертывание процессов сотрудничества с рядом компаний в 2014–2024 гг. было вызвано политическими причинами и может рассматриваться как конъюнктурный момент реструктуризации внешнеторговых потоков. Экономическая заинтересованность в надежности вложений и их эффективности позволяет рассчитывать на горизонте до 2030 года на повышение доли иностранных инвестиций в общем объеме вложений в РФ до предкризисного уровня (с 9,1% в 2013 г. до 3% в 2022 г. снизилась доля компаний с иностранной формой собственности в инвестициях в основной капитал в РФ), то есть потенциал роста составляет около трех раз.

Отставание от других стран не представляется критическим. По уровню душевого реального потребления стали (341 кг/чел. в год) Россия незначительно уступает традиционным лидерам (382 кг/чел. в США, 389 кг/чел. в Японии), но, за счет более низких показателей выбытия основных фондов, по приросту накоплений находится примерно на одном уровне. Более серьезную угрозу в части скорости накоплений и качества накопленного капитала представляют новые индустриальные страны (790 кг/чел. в Республике Корее, 576 кг/чел. в Китае)7. Ряд вопросов поддержания конкурентоспособности РФ решает за счет ранее накопленного капита- ла, прежде всего в сфере ВПК. Менее успешной является ситуация в инвестиционном машиностроении, в производстве товаров длительного пользования и в инновационных секторах, где роль предшествующих вложений в производство относительно невелика. Страны, проводящие индустриализацию, могут достичь уровня России по накоплению капитала в ряде секторов экономики уже в ближайшее десятилетие (как это произошло в машиностроении, электронике Республики Кореи, в легкой промышленности Пакистана и Вьетнама, автомобилестроении Мексики и т. п.).

Таким образом, в процессе прогнозирования текущие накопления необходимо рассматривать с учетом ранее вложенных средств, затрат на поддержание активов в эксплуатации и их обновление (компенсацию выбытия).

Негативный и позитивный варианты прогноза накопления капитала в РФ различаются не по количественным характеристикам, а по доминирующим процессам (Россия 2035…, 2024). Ключевое значение имеет понимание цены перехода между вариантами в логике понятий накопления богатства (табл. 3) .

Негативный вариант прогноза исходит из представлений о том, что стремление к богатству является естественным состоянием общества и главное – не мешать людям реализовывать свои желания стать богаче. На уровне государственного управления сохраняются надежды на то, что приумножение богатства страны зависит от нормы сбережения (экономии на потреблении), от доходности бизнеса (окупаемости вложений), от крупных компаний мирового значения. Продолжаются попытки

Таблица 3. Предпрогнозные факторы и процессы накопления капитала в РФ

|

Показатель |

Негативный вариант |

Позитивный вариант |

|

Объем накоплений на перспективу до 2030 г., млн т в стальном эквиваленте |

250–300 |

400–500 |

|

Эффективность накопления, оцениваемая полнотой использования инвестиционных ресурсов, % |

60–80 |

До 100 |

|

Условия использования вложенных средств (реальное душевое потребление стали), кг/чел. в год |

300–350 |

450–600 |

|

Объем генерируемых отечественных ресурсов и привлекаемой из-за рубежа продукции инвестиционного назначения, млн т в год |

До 90 |

До 120 |

|

Вложения в инвестиционный комплекс в общих вложениях, % |

Менее 10 |

Свыше 30 |

|

Составлено по: ЕМИСС, World Steel Association, оценки авторов. |

||

7 World Steel Association (Steel Statistical Yearbook 2021).

скорректировать процесс инвестиционного развития на основе институциональных преобразований: улучшение инвестиционного климата, образование многочисленных структур поддержки, проведение инвестиционных форумов (Haddad, Verriest, 2024). Это представление базируется не только на советах международных организаций, но и на ограниченных возможностях государства в проведении инвестиционной политики. Предпринимаемые действия не вносят существенных изменений в накопление богатства. Важно понимать мнимые и реальные причины формирования инвестиционной динамики.

Наличие в стране ресурсов еще не гарантирует их направление на нужды инвестиционного развития. Так, за 2013–2023 гг. валовые сбережения в России выросли с 17,7 трлн руб. до 51,5 трлн руб. (в 2,9 раза), а инвестиции в основной капитал – с 13,5 до 34,0 трлн руб. (в 2,5 раза)8 . Соответственно, суммарный объем недовложений в накопление капитала за рассматриваемый период составил 37,8 трлн. руб. (в текущих ценах). Исходя из пропорций между вложенными и утраченными (невложенными) средствами, инвестиционный рост в 1,7 раза до 2030 года будет сопровождаться образованием 167 трлн руб. избыточных сбережений (разница между валовым сбережением и инвестициями в основной капитал суммарно за 2024–2030 гг.).

По итогам 2014–2020-х годов много вопросов вызывает роль высокодоходного бизнеса в процессе инвестиционного развития страны, отмечается недостаточно эффективное финансовое взаимодействие металлургических корпораций и государства (Печенская-Полищук, Малышев, 2021). В 2013–2020 гг. на фоне роста суммы прибыли (в 2,22 раза в текущих ценах и в 1,45 раза в сопоставимых ценах) и сальдированного финансового результата отечественных организаций (в 1,96 и 1,28 раза соответственно) наблюдался спад инвестиционной активности в РФ (в 2020 г. физический объем инвестиций в основной капитал составил 99,6% от уровня 2013 г.). Кратко- и долгосрочные финансовые вложения предприятий многократно превышают текущие капитальные вложения, то есть в условиях, когда продукции инвестиционного назначения недостаточно для обеспечения текущего финансового потока, ранее накопленные средства еще долгое время останутся невостребованными для накоплений (денежный навес).

Зависимость инвестиционного процесса в РФ от ресурсов, привлекаемых из-за рубежа, наблюдаемая в 2000-е годы (динамика инвестиций в основной капитал на 80% описывалась изменением импорта машин и оборудования), после шока конца 2010-х годов усилилась в 2020-е годы (коэффициент детерминации 0,86). Отечественные потребители проигрывают конкуренцию за российский металл и другую продукцию инвестиционного назначения. Все равно ушли на экспорт высвобожденные в результате санкций около 30% ресурсов, направляемых в ЕС и США. Ведущими импортерами этого ресурса из России являются ТНК, которые направляют его на индустриализацию других стран. Они же выступают крупнейшими поставщиками продукции инвестиционного назначения в российскую экономику.

В 2020-е годы наблюдается разрыв динамики потребления металла и инвестиций (физический объем инвестиций в основной капитал в 2023 г. увеличился на 27,2% к уровню 2020 г., в то время как видимое потребление стали – только на 5,4%). Данная проблема изложена в специальных исследованиях (Россия 2035…, 2024). В настоящее время накопление капитала в России осуществляется в условиях ресурсных ограничений, при наличии дисбаланса «между ростом доходов бизнеса и торможением инвестирования» (Российские территории…, 2022). Следствием диспропорций становится высокая доходность участников инвестиционной деятельности (застройщиков, поставщиков ресурсов и др.). При росте инвестиций в основной капитал в 1,45 раза за 2017–2021 гг. (в текущих ценах) темп роста чистой прибыли в металлургическом производстве составил 3,84 раза, в производстве прочей неметаллической минеральной продукции – 4,34 раза, в строительстве – 5,43 раза. Конвертация вложений в текущие сверхдоходы бизнеса служит основной угрозой действующей системы накопления капитала в стране. Инвестиционная деятельность стала источником доходов, вывозимых из России и вкладываемых в зарубежные капиталы. Накопление капитала в РФ становится невыгодным не только бизнесу (объем вложенных средств выше ценности создаваемого актива), но и государству.

Специализация страны на выпуске металла на мировом рынке не означает успеха с удовлетворением спроса на металл внутри страны (Ильин и др., 2021). Имея солидные запасы, выпуск первичного сырья и материалов, она может оказаться без ресурсов для накопления капитала, если не обеспечена концентрация капитала в ее инвестиционном комплексе. Страна долго экономила на этом под лозунгом «долой производство ради производства», приоритет человеку, а не «производству средств производства». Причин много, но главное, что извлечение дохода за счет «проедания» капитала привлекательнее для бизнеса, чем приумножение богатства путем эффективного накопления капитала. На властном уровне отсутствовало понимание того, что, используя мировой инвестиционный комплекс для удовлетворения отечественных потребностей в накоплении капитала, страна «экономит» на собственном богатстве.

Таким образом, основные угрозы, определяющие негативный сценарий накопления капитала в стране, описываются наблюдаемыми тенденциями в инвестиционно-фондовом процессе. Накопленный капитал формирует предпосылки и задает ограничения на процесс экономического развития страны, предопределяя необходимость многих решений (например, проблема ветхого жилья, «ржавых поясов», моногородов и т. п.). В 2025–2030 гг. стоят задачи обеспечить эксплуатацию имеющихся активов в новых международных условиях и компенсацию выбытия основных фондов, созданных на основе импортных ресурсов. Согласно приблизительным расчетам, это может потребовать все ресурсы, которыми в настоящее время располагает отечественная экономика. Переход к утрате ранее накопленного капитала в стране в негативном варианте наиболее вероятен уже в начале 2030-х годов.

Государственное управление накоплением капитала, то есть инвестиционно-фондовым процессом, включая производство продукции инвестиционного назначения, – необходимый элемент позитивного варианта среднесрочного прогноза. Осознанное приумножение богатства страны возможно различными способами, апробированными в 2010–2020-е годы.

Есть положительный опыт компаний, сформировавших собственную систему генерирования инвестиционных ресурсов и создавших инвестиционную базу развития (Росатом, Мосметрострой и др.). Разнообразные лизинговые центры способствуют накоплению капитала в агропромышленном комплексе, транспортной системе страны и росту производства продукции инвестиционного назначения. За счет включения инвестиционной составляющей в цену продукции были достигнуты успехи в развитии энергетической, транспортной инфраструктуры (О долгосрочном…, 2022). Не менее важны вложения в перспективные сектора накопления капитала. На базе научных учреждений обеспечивается генерация новых ресурсов инвестиционного назначения, формируются условия для эффективного использования государственных средств (Фролов и др., 2023). Успешный опыт накопления капитала получен корпорациями в рамках адаптации производства под реально располагаемые ресурсы и тенденции спроса. При проведении инвестиционной политики (площади, материалы, труд, финансы) они использовали проектные решения и специализированное оборудование зарубежных компаний.

В стране крайне мало ресурсов для создания активов, которые представляли бы ценность в долгосрочной перспективе. Следует учитывать, что в настоящее время выпуск в РФ продукции инвестиционного назначения составляет около 15–20% от уровня 1990 года. Есть примеры реанимации производства в течение 2–3 лет в тех сферах, где сохранился ранее накопленный капитал (ВПК), но немало и примеров неудач с восстановлением выпуска машин и оборудования (авиастроение, приборостроение, станкостроение и др.).

Смена воспроизводственного механизма с опоры на зарубежный инвестиционный потенциал (ведущая роль до 2014 г.) к формированию собственного ресурсного обеспечения инвестиционно-фондового процесса определит перспективы приумножения богатства страны (Россия 2035…, 2024). Переход с зарубежной на отечественную инвестиционную базу – это, прежде всего, вопрос накопления капитала в соответствующем секторе экономики. Устранить зависимость инвестиционной деятельности от импорта достаточно сложно и дорого ввиду необходимости восстановления инвестиционно-фондового процесса в стране как материальной основы накоплений (Кириченко, 1964; О долгосрочном…, 2022; Фролов и др., 2023). Структура конечного металлопотреб-ления является индикатором наблюдаемых в инвестиционной сфере процессов. Переход от базового ресурса к изделиям углубленной переработки и продукции инвестиционного назначения требует увеличения текущих затрат и подготовки производственного аппарата. Для повышения инвестиций в основной капитал на 1–2% необходим рост объемов генерируемых инвестиционных ресурсов на 5–10% в год, а это возможно при увеличении основных фондов предприятий инвестиционного комплекса на аналогичную величину. В результате модель инвестиционного роста на первоначальном этапе концентрирует прирост инвестиций в стране в сам инвестиционный комплекс.

Элементы позитивного варианта приумножения богатства страны на базе накопления капитала обозначены в планах правительства9, требованиях к органам исполнительной власти10 и других материалах стратегического значения11. Неявным образом обозначены неблагоприятные тенденции в развитии основных фондов страны, прежде всего в социально значимых секторах, инфраструктуре, предложены решения поставленных задач. Ввиду инерционности процесса накопления капитала для преломления существующих тенденций могут потребоваться более радикальные действия в отношении управления развитием основных фондов страны, формирования и проведения амортизационной политики, укрепления материальной базы, обеспечивающей воспроизводство основного капитала.

Принципиальных изменений требует организация работы с государственным имуществом. В центре управленческих решений должна быть забота о приумножении основного капитала, его модернизации, а проблема «ненужных активов», поднятая министром экономики, так же как санация, приватизация, должна рассматриваться как дефект действующей системы организации работы с ранее накопленным богатством.

Составной частью воспроизводственной политики страны должны стать требования по целевому использованию амортизационных отчислений. Необходимо преодолеть ситуацию, при которой менее 10% от сумм начисленной в некоторых отраслях амортизации направляется на инвестирование. В перспективе амортизационные отчисления должны стать не только основным источником долгосрочных вложений, но и основой финансирования деятельности по сохранению и приумножению богатства страны.

Необходимо формирование специализированного сектора экономики, обеспечивающего поддержание производственного аппарата страны. В рамках данного направления решаются задачи низкоэффективного использования ресурсов, «гаражной экономики», рисков, связанных с низкокачественным обслуживанием оборудования, но, самое главное, решаются задачи приумножения богатства страны на базе ранее созданных активов. Технологии модернизации, восстановления и защиты активов действующего производства улучшают эксплуатационные характеристики машин и оборудования, повышают надежность зданий и сооружений.

В совокупности это позволит избежать реализации негативного варианта прогноза накопления капитала, устранить наиболее вероятные угрозы и, после 30-летия распродаж, перейти к позитивным тенденциям приумножения богатства страны.

Заключение

В мире есть неоднозначные процессы, которые достаточно просто становятся однозначными, если за основу оценки результатов экономической деятельности брать изменение национального богатства – по натуральным, а не по стоимостным показателям. Именно на них мы акцентировали внимание, рассмотрев ресурсное обеспечение инвестиционного процесса и накопления капитала в стране.

Предложенный подход позволяет не просто оценить масштаб проблемы (необходимость ежегодного обновления активов общей массой около 50 млн т), но и выделить ключевые направления решения существующих задач. Нормализация инвестиционно-фондового процесса в стране может рассматриваться во взаимосвязи с активизацией действий по поддержанию основных фондов в эксплуатации. Использование восстановительных технологий, современных средств защиты и модернизации изделий позволяет многократно (в 10–15 раз) сократить затраты металлопродукции на компенсацию выбытия машин и оборудования.

Для того чтобы до 2030 года приумножить богатство страны на 150–200 трлн руб. (потенциально располагаемые дополнительные сбережения), потребуется не только увеличить потребление металла на 200–250 млн т (суммарно за период), но и создать мощности по их преобразованию в активы страны. Это означает увеличение накопления капитала в основных фондах инвестиционного комплекса страны в 2,2–2,3 раза, что требует активного государственного вмешательства в данный процесс.

Анализ показывает, что инвестиционный процесс в XXI веке по-прежнему является процессом превращения полученных экономических результатов (денег) в ценные активы, а для этого требуется металл. Особо подчеркнем, что нет другого пути к накоплению богатства страны, кроме инвестиционного, что вложения средств представляют собой процесс материализации финансов, то есть создания активов, и что неизбежным следствием накопления капитала становятся явные ресурсные ограничения инвестиционного развития.

Прогнозные перспективы накопления капитала определяются эффективностью создания соответствующей системы. Вложения в инвестиционный комплекс страны, включая отечественное станкостроение, электронику, авиастроение и другие отрасли тяжелой промышленности, не могут быть эффективными при действующих критериях оценки эффективности результатов экономической деятельности. Результатом принятого подхода становится снижение эффективности вложений в период 2000–2024 гг., а огромные ресурсы остаются невовлеченными в процесс накопления богатства страны.

Список литературы Эффективность накопления основного капитала в России: тенденции и сценарии

- Буданов И.А. (2023). Инвестирование как процесс накопления основного капитала страны // Научные труды: Институт народнохозяйственного прогнозирования РАН. Т. 21. № 4. С. 23—47. DOI: 10.47711/2076-3182-2023-4-23-47

- Буданов И.А. (2002). Черная металлургия в экономике России. М. Макс пресс. 428 с.

- Буданов И.А., Устинов В.С. (2020). Особенности исследования экономики с использованием показателей металлопотребления // ЭКО. № 8. С. 87-109. DOI: 10.30680/ЕС00131-7652-2020-8-87-109

- Валентей С.Д., Нестеров Л.И. (2000). Накопление национального богатства: Россия на фоне общемировых тенденций; Ин-т экономики РАН. М. 42 с.

- Восстановление экономического роста в России. Научный доклад (2016) / рук. и отв. ред. В.В. Ивантер. М.: ИНП РАН. 32 с. URL: https://ecfor.ru/publication/vosstanovlenie-ekonomicheskogo-rosta-v-rossii-doklad/ (дата обращения 28.10.2024).

- Гладышевский А.И. (2004). Прогнозирование воспроизводственных процессов в экономике (инвестиционный аспект). М.: МАКС Пресс. 338 с.

- Зусман Л.Л. (1978). Кругооборот металла в народном хозяйстве СССР. М.: Металлургия. 200 с.

- Зусман Л.Л. (1982). Металлоемкость общественного производства. М.: Металлургия. 214 с.

- Ильин В.А., Печенская-Полищук М.А., Малышев М.К. (2021). Государство и крупные корпорации черной металлургии: тенденции и особенности 20-летнего взаимодействия: монография. Вологда: ВолНЦ РАН. 186 с.

- Кириченко В.Н. (1964). Национальное богатство СССР / под ред. В.И. Каца; НИЭИ при Госплане СССР. М.: Экономика. 215 с.

- Львов Д.С. (2003). Проблемы долгосрочного социально-экономического развития России: науч. докл. на Президиуме РАН 24 дек. 2002 г. М. Волгоград: Изд-во Волгогр. гос. ун-та, 69 с.

- Моделирование цикла капиталистического воспроизводства (1988) / отв. ред. К.К. Вальтух; ИЭОПП СО АН СССР. Новосибирск: Наука. Сиб. отд-е. 200 с.

- О долгосрочном научно-технологическом развитии России (2022): монография / под ред. Д.Р. Белоусова, И.Э. Фролова. М.: Динамик принт. 168 с. DOI: 10.47711/sr3-2022

- Паппэ Я.Ш. (2002). Российский крупный бизнес как экономический феномен: особенности становления и современного этапа развития // Проблемы прогнозирования. № 1. С. 29—46.

- Печенская-Полищук М.А., Малышев М.К. (2021). Металлургические корпорации и государство: тенденции финансового взаимодействия последнего десятилетия // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 14. № 3. С. 150-166. DOI: 10.15838/esc.2021.3.75.9

- Потенциальные возможности роста российской экономики: анализ и прогноз (2022): научный доклад / под ред. А.А. Широва. М.: Артик Принт, 296 с. DOI: 10.47711/sr2-2022

- Российские территории: 30 лет в условиях рынка (2022): [монография] / Т.В. Ускова [и др.]; под общ. ред. В.А. Ильина; Вологодский научный центр Российской академии наук. Вологда: ВолНЦ РАН. 315 с.

- Россия 2035: к новому качеству национальной экономики (2024): научный доклад / под ред. А.А. Широва. М.: Артик Принт. 264 с. DOI: 10.47711/sr1-2024

- Сильвестров С.Н., Порфирьев Б.Н. (2008). Национальное богатство: оценка и управление экономическим развитием / под ред. С.М. Шахрая, Е.И. Ивановой; Счетная палата РФ. М.: Экономические науки. 100 с.

- Смит А. (2022). Исследование о природе и причинах богатства народов / пер. с англ. П. Клюкина. М.: Эксмо. 1056 с.

- Суворов Н.В., Максимцова С.И., Балашова Е.Е [и др.]. (2022). Методические вопросы и количественные результаты оценки ретроспективной динамики производственных мощностей во взаимосвязи с динамикой основных фондов // Проблемы прогнозирования. № 6 (195). С. 38-57. DOI: 10.47711/08686351-195-38-57

- Фролов И.Э., Борисов В.Н., Ганичев Н.А. (2023). Проблемы перехода к инновационноемкому развитию российской экономики в условиях форсированного импортозамещения // Проблемы прогнозирования. № 4 (199). С. 67-81. DOI: 10.47711/0868-6351-199-67-81

- Ханин Г.И., Фомин Д.А. (2017). Динамика основного капитала экономики РФ в постсоветский период (1992-2015 гг.) // Проблемы прогнозирования. № 4. С. 21-33.

- Широв А.А. (2023). Российская экономика - возможности структурно-технологического маневра // Научные труды Вольного экономического общества России. Т. 241. № 3. С. 61-71. DOI: 10.38197/20722060-2023-241-3-61-71

- Aflatooni A., Ghaderi K., Mansouri K. (2022). Sanctions against Iran, political connections and speed of adjustment. Emerging Markets Review, 51, Part B, 100889, Available at: https://doi.org/10.1016/j.ememar.2022.100889

- Araujo E., Araj E., Peres S.C., Punzo L.F. (2021). An investigation into shapes and determinants of deindu-strialization processes: Theory and evidence for developed and developing countries (1970-2017). EconomiA, 22(2), 129-143. Available at: https://doi.org/10.1016Zj.econ.2021.03.001

- Damasceno A.O., Guedes D.R. (2024). Financial openness, capital accumulation, and productivity in emerging and developing economies. Economic Modelling, 133, 106663. Available at: https://doi.org/10.1016/ j.econmod.2024.106663

- Haddad C., Verriest A. (2024). How do country institutions affect foreign investment? Evidence from European multinational companies. International Business Review, 102344. Available at: https://doi.org/10.1016/ j.ibusrev.2024.102344

- Matos G.R. (2022). Materials flow in the United States - a global context, 1900-2020. U.S. Geological Survey Data Report, 1164, 23. Availabloe at: https://doi.org/10.3133/dr1164

- Molajoni P., Szewczyk A. (2012). Indirect Trade in Steel: Definitions, Methodology and Applications. Available at: https://worldsteel.org/wp-content/uploads/Indirect-trade-in-steel-Definitions-methodology-and-applications-April-2012.pdf (accessed: November 12, 2024). Ruscakova A., Semancikova J. (2016). The European debt crisis: A brief discussion of its causes and possible solutions. Procedia — Social and Behavioral Sciences, 220, 399-406. Available at: https://doi.org/10.1016/j.sbspro.2016.05.514

- Tang H., Jiang Y., Peng Z., Liu Y., Yu B. (2023). Manufacturing industry relocation trends from the perspective of field theory: The case of the belt and road Sino-Europe economic corridor. Ocean & Coastal Management, 244, 106825. Available at: https://doi.org/10.1016/j.ocecoaman.2023.106825

- Yang H., Ma L., Li Zh. (2023). Tracing China's steel use from steel flows in the production system to steel footprints in the consumption system. Renewable and Sustainable Energy Reviews, 172, 113040. Available at: https://doi. org/10.1016/j.rser.2022.113040

- Zhou Y, Liu Y, Niu J. (2024). Role of mineral-based industrialization in promoting economic growth: Implications for achieving environmental sustainability and social equity. Resources Policy, 88, 104396. Available at: https:// doi.org/10.1016/j.resourpol.2023.104396