Эффективность управления недвижимостью крупной компании

Автор: Харламов А.С.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 2 (41), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151260

IDR: 170151260

Текст статьи Эффективность управления недвижимостью крупной компании

В условиях стремительно развивающихся рыночных отношений, роста конкуренции определение критериев эффективности управления компанией вообще и управления недвижимым имуществом в частности приобретает первостепенное значение. Поэтому на передний план выдвигаются методологические и методические проблемы, связанные с установлением и достижением этих критериев [1]. Практика показывает, что ослабление внимания к методологии эффективного управления, недостаточно методически проработанные управленческие решения резко снижают отдачу используемых компанией материальных ресурсов. Это также относится и к проблеме оценки эффективности управления недвижимым имуществом. К тому же, как отмечается в исследовательской литературе, современная российская экономическая наука еще не создала конструктивной теории и методологии определения эффективности управления объектами собственности [2].

Следует отметить, что как в отечественной, так и зарубежной литературе по-прежнему продолжаются дискуссии вокруг понятий «эффективность и производительность управленческого труда», «качество и эф- фективность управления», «значения количественных и неизмеряемых результатов управленческой деятельности» [3].

В настоящей статье под эффективностью мы понимаем отношение результата к затратам всех видов ресурсов, обусловливающих результат. Виды и формы эффективности, их содержание, критерии определяются конкретными условиями функционирования компании, ее назначением и применяемой стратегией, причинами, вызвавшими необходимость осуществления тех или иных управленческих процедур [4].

Оценка эффективности занимает важное место в системе управления недвижимым имуществом. Она представляет собой специфический инструмент, посредством которого:

-

• выявляются качественные и количественные характеристики результатов хозяйственной деятельности субъекта управления;

-

• определяется соотношение затрат и достигнутого результата (эффекта);

-

• выявляется значение запланированной системы показателей;

-

• определяется эффективность функционирования объектов недвижимости;

-

• определяется эффективность управления объектами недвижимого имущества;

-

• формируются стимулы управленческой деятельности;

-

• определяются ориентиры в принятии управленческих решений;

-

• выявляется необходимость корректировки стратегии;

-

• выявляется наличие потенциала для дальнейшего развития.

Оценка эффективности как инструмент управленческой деятельности выступает в качестве связующего звена между настоящим и будущим управления недвижимым имуществом, служит мерой стимулирования и ориентиром в принятии управленческих решений, рассчитанных на перспективу.

Оценка эффективности управления недвижимым имуществом непосредственно не формирует материальных благ, но она создает необходимые условия в виде информации для совершенствования самого управления.

По своей природе управление недвижимым имуществом – явление системное, включающее в себя взаимодействующие во времени и пространстве и направленные на достижение общей цели и решение конкретных задач следующие элементы:

-

• объекты недвижимости;

-

• субъект управления (хозяйствующий субъект или менеджеры этого хозяйствующего субъекта);

-

• функции (виды деятельности);

-

• управляющие воздействия (управленческие решения);

-

• методы и средства управляющих воздействий.

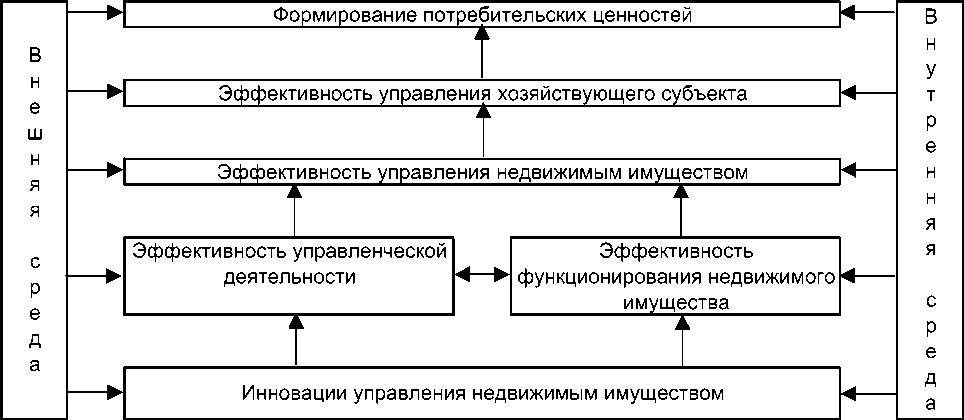

Функционирование каждого элемента приводит к определенному результату (эффекту), форма, содержание и степень значимости которого могут быть различными, причем как положительного, так и отрицательного свойства. Отсюда подход к оценке эффективности управления недвижимым имуществом изначально приобретает системный характер с четко обозначенной ценностной ориентацией и системой параметров ее достижения, обусловленных внутренней и внешней средой деятельности хозяйствующего субъекта (см. рисунок).

Рисунок. Эффективность управления недвижимым имуществом в системе эффективностей хозяйствующего субъекта

Для осуществления процедуры оценки эффективности управления недвижимым имуществом используются различные методологические и методические подходы. Традиционным является подход оценки эффективности, основанный на финансовых показателях деятельности организации. Действительно, если компания является собственником торгового центра и ее бизнес заключается в сдаче в аренду помеще- ний в этом торговом центре, то оценка эффективности традиционным способом не будет представляться затруднительной и в принципе ее результаты будут достоверными (с одной стороны, известны расходы на содержание персонала, ремонт и оборудование здания, поддержание коммуникаций в надлежащем состоянии и т. п.; с другой – четко определяется размер дохода как сумма поступающих арендных платежей). Если компания является крупным собственником промышленной недвижимости, в том числе магистрального транспорта (железные дороги, нефтепроводы и газопроводы, линии электропередач), химических и нефтегазоперерабатывающих комплексов, заводов, то складывается совершенно иная ситуация. В этом случае оценить эффективность управления недвижимостью на основании только финансовых показателей представляет значительную сложность потому, что «трудности, связанные с точной и достоверной финансовой оценкой таких нематериальных активов, как продвижение на рынок нового продукта, потенциальные возможности компании, опыт, заинтересованность и гибкость работников, лояльность клиентов, системы и базы данных, вряд ли могут быть отражены в бухгалтерском балансе. Тем не менее и сегодня, и в будущем именно эти активы и потенциальные возможности являются решающими для успеха любой компании в условиях жесткой конкуренции» [4].

Практика показывает, что фундаментальный принцип «эффективность – это отношение результата к затратам» не во всех случаях позволяет оценить различные виды деятельности и функционирование объектов на предмет эффективности. Это обусловлено следующим:

-

• особенностями информационной эпохи и ее наиболее существенными чертами – возрастанием роли и значения информационного ресурса, нематериальных активов;

-

• усложнением хозяйственной жизни -увеличением степени ее открытости, глобализации, конкуренции;

-

• изменением содержания результатов и затрат, соответственно, затруднением определения их величин;

-

• непостоянством временного интервала между затратами и результатами;

-

• значительными колебаниями причинно-следственной связи между результатами и затратами;

-

• стремительным развитием системы ценностей и, следовательно, изменением системы показателей, индикаторов и характеристик, в совокупности отражающих эффективность деятельности;

-

• превращением системы показателей эффективности в инструмент стратегического управления.

Б.А. Райзберг и В.Ю. Буряк, рассматривая вопросы эффективности применительно к государственной собственности, отмечают, что «конкретная методика оценки экономической, социальной, функциональной эффективности управления определенным классом, группой имущественных объектов государственной собственности, варьируемая по отношению к оцениваемому способу использования имущественного комплекса, призвана давать возможность установить значение, величины показателей эффективности. Но эти показатели не обладают универсальным характером, в значительной степени зависят от объекта оценки, предназначения и характера применения данного объекта» [2]. В итоге делается вывод: «следует признать невозможным создание единой универсальной методики оценки эффективности, приложимой ко всем видам государственного имущества, областям и способам его использования» [2].

Среди современных подходов к оценке эффективности ряд исследователей выделяют как наиболее перспективную разработанную Р. Капланом и Д. Нортоном систему сбалансированных показателей (ССП) [5]. Вместе с тем в литературе можно встретить и более сдержанную оценку ССП [6].

Авторы ССП видят ее предназначение в согласовании краткосрочных целей деятельности компании с ее миссией и стратегией на долгосрочную перспективу. Инструмент согласования – четыре составляющих ССП: финансовая деятельность, отношения с потребителями, организация внутренних бизнес-процессов, обучение и развитие персонала. При этом стратегия рассматривается в качестве гипотезы [7]. Суть ССП состоит «в достижении баланса между количеством внутренних и внешних показателей, между лаговыми и опережающими, объективными и субъективными показателями» [6].

Маршал В. Майер считает, что в современных условиях нефинансовые показатели определяют будущее значение финансо- вых результатов. Отсюда он делает вывод о том, что «нефинансовые показатели должны служить определяющими показателями эффективности, а финансовые – лаговыми показателями» [9].

Защищая инновационный характер ССП, Р. Каплан и Д. Нортон постоянно подчеркивают необходимость ее творческого применения, считая в ряде случаев и в некоторых организациях ее реализацию невозможной или затруднительной, что неизбежно ведет к неоправданным потерям, издержкам.

Таким образом, первейшей задачей хозяйствующего субъекта является адаптация накопленного теоретического и практического опыта оценки эффективности к конкретным потребностям компании, ее внешним и внутренним условиям хозяйствования, специфике организации бизнес-процессов, целевому, функциональному и технологическому использованию недвижимого имущества. При этом важно соблюдать принцип тщательного подбора специальных для каждого уровня показателей эффективности управления, находящихся в согласии с общей стратегией бизнеса [10].

С учетом положений общей концепции и стратегии, которых придерживается компания, накопленного опыта методического обеспечения оценки эффективности, она может определить конкретные показатели эффективности для оценки управления недвижимым имуществом на основе ССП (см. схему).

В нашем примере (см. таблицы 1–4) «отправной точкой» для создания ССП являются два важных финансовых результата: снижение затрат и увеличение дохода. Исходя из этой предпосылки мы анализируем остальные составляющие ССП и включаем такие показатели, которые при условии их последовательного достижения позволяют нам решить поставленную задачу. На каждом уровне мы можем определить те показатели, которые в рамках ССП позволяют оценить эффективность управления недвижимым имуществом. В общем виде их можно представить как отдельную таблицу, в которой отсроченные индикаторы свидетельствует о достижении поставленной задачи, а опережающие индикато- ры отражают процесс движения к поставленной цели.

С точки зрения хозяйствующего субъекта эффективность управления недвижимым имуществом представляет собой:

-

• степень достижения целей компании при использовании различных ограниченных ресурсов, в том числе недвижимого имущества;

-

• степень достижения целей управления недвижимым имуществом как бизнес-про-цесса с наименьшими затратами;

-

• способность системы управления недвижимым имуществом к обеспечению развивающихся потребностей в недвижимом имуществе с учетом его рационального и экономного использования;

-

• способность управленческих воздействий к обеспечению воспроизводства потребительских свойств недвижимого имущества необходимого качества при наименьших затратах.

Научно обоснованная оценка эффективности управления недвижимым имуществом невозможна без учета методологической проблемы, связанной с тем, что управление недвижимым имуществом есть частный вид управления хозяйствующего субъекта в целом. Затраты хозяйствующего субъекта включают и затраты собственника на управление недвижимым имуществом.

Новейшие исследования отечественных и зарубежных ученых, мировая хозяйственная практика показывают, что высокая эффективность отдельных бизнес-процессов предопределяется специфическими свойствами миссии и стратегии корпорации, которые воспринимаются ими как системная необходимость. Так, компания транслирует управлению недвижимым имуществом следующие свойства:

-

• устойчивость стратегической направленности функционирования;

-

• четкое видение перспективы;

-

• диверсификация управленческих решений;

-

• синергизм - эффект взаимосвязанных действий;

-

• постоянство и разнообразие изменений;

-

• способность к восприятию инновационных технологий.

Стратегия компании

|

Финансовые показатели |

Увеличение дохода от использования недвижимого имущества |

Сокращение затрат на использование недвижимого имущества |

|||

|

Клиентская составляющая |

|||||||||||

|

Предоставление дополнительных услуг |

Повышение надежности функционирования недвижимого имущества |

Совершенствование работы с клиентами |

Формирование имиджа «корпоративного гражданина» |

||||||||

|

' ____________1 |

|||||||||||

|

Составляющая бизнес-процессов |

Ориентация в использовании недвижимого имущества на сочетание интересов компании и клиентов |

Совершенствование собственно управленческой деятельности |

Интенсификация использования недвижимого имущества и его диверсификация |

Инновации в управлении недвижимым имуществом |

|||||||

|

Совершенствование форм учета |

Снижение расходов на ремонт и обновление недвижимого имущества |

||||||||||

|

Удовлетворение социальных интересов |

|||||||||||

|

Сокращение затрат на совершение управленческих действий Оптимизация внутренней структуры |

Активное внедрение сберегающих технологий |

||||||||||

|

ТУ__1 |

|||||||||||

|

Обучение и рост |

|||||||||||

|

Обучение персонала современным навыкам менеджмента |

Доступ к информационным ресурсам |

Создание условий для активности персонала |

Установление зависимости между вознаграждением и результатами деятельности |

||||||||

Схема. Система сбалансированных показателей управления недвижимым имуществом

Таблица 1

Критерии эффективности управления недвижимым имуществом на основе системы сбалансированных показателей (финансовая составляющая)

|

Стратегические инициативы |

Показатели эффективности |

|

|

Отсроченные индикаторы |

Опережающие индикаторы |

|

|

Увеличение доходов от использования недвижимого имущества |

Увеличение доходов от использования недвижимости на 20 процентов |

Увеличение доходности от существующих отношений с клиентами на 5 процентов Увеличение доходности от инвестиций в недвижимость на 10 процентов Увеличение дохода за счет привлечения новых клиентов на 5 процентов |

|

Сокращение затрат на использование недвижимого имущества |

Сокращение затрат на использование недвижимого имущества на 50 процентов |

Сокращение затрат:

|

Таблица 2

Критерии эффективности управления недвижимым имуществом на основе системы сбалансированных показателей (клиентская составляющая)

|

Стратегические инициативы |

Показатели эффективности |

|

|

Отсроченные индикаторы |

Опережающие индикаторы |

|

|

Предоставление дополнительных услуг |

Предоставление клиенту максимального количества дополнительных сопутствующих услуг |

Программа определения спроса на дополнительные услуги и их востребованности Программа по увеличению объема дополнительных услуг Организация договорной работы с целью предоставления дополнительных услуг Разработка критериев оценки качества предоставляемых услуг |

|

Лидер глобального рынка - эталон надежности функционирования недвижимости |

Создание имиджа крупной компании, обладающей наиболее надежной недвижимостью в отрасли |

Программа мероприятий, направленных на увеличение надежности используемой недвижимости Расширение «ареала» присутствия компании, выходы на новые рынки (азиатские и др.) Программа защиты недвижимости компании от правовых и иных рисков |

|

Совершенствование работы с клиентами |

Увеличение количества клиентов компании на 10 процентов Сохранение существующих клиентов и обеспечение их заинтересованности в продолжении сотрудничества |

Программа по совершенствованию работы с клиентами, включающая договорную работу, предоставление новых услуг и т. п. Разработка механизма качественной и оперативной проработки поступающих предложений по различным проектам (приобретение объектов, участие в совместных проектах и т. п.) Внедрение идеи «для успеха компании важно, чтобы каждый клиент был удовлетворен» |

|

Формирование имиджа «корпоративного гражданина» |

Повышение престижа компании в обществе Создание имиджа наиболее значимой для страны организации |

Программа по освещению в СМИ социальной роли компании (уплачиваемые налоги, социальные программы и т. п.) Программа, направленная на выработку в сознании людей понимания важности выполняемой компанией деятельности, их заинтересованности в этой деятельности и необходимости лояльного отношения к компании (не причинять вред имуществу и т. п.) Проведение мероприятий, направленных на улучшение экологической ситуации на объектах компании |

Таблица 3

Критерии эффективности управления недвижимым имуществом на основе системы сбалансированных показателей (составляющая бизнес-процессов)

|

Стратегические инициативы |

Показатели эффективности |

|

|

Отсроченные индикаторы |

Опережающие индикаторы |

|

|

Ориентация в использовании недвижимости на сочетание интересов компании и клиентов |

Создание условий для получения дилерами дополнительных доходов Обеспечение выгодного предложения для клиентов |

Определение услуг и товаров, которые распространяются дилерами Проведение опросных мероприятий с целью выяснения, каких изменений хотели бы дилеры в деятельности компании Программа учета пожеланий дилеров и выработки для них новых предложений Определение услуг и товаров, «отпускаемых» конечным потребителям Программа мониторинга и удовлетворения спроса потребителей, их пожеланий |

|

Совершенствование собственно управленческой деятельности |

Совершенствование форм учета Оптимизация структуры компании Удовлетворение социальных интересов Сокращение затрат на осуществление управленческих действий |

Концепция учета, ориентированного на стратегию компании Изменение внутренней структуры организации на основе существующих бизнес-процессов Концепция управления затратами Программа социального развития |

|

Интенсификация использования недвижимого имущества и ее диверсификация |

Снижение расходов на ремонт и обновление недвижимости Активное внедрение сберегающих технологий |

Определение объектов недвижимости, подлежащих ремонту Реализация объектов, ремонт которых экономически нецелесообразен Внесение в инвестиционные программы положений, определяющих соотнесение вкладываемых средств с сокращением подлежащих ремонту объектов Программа внедрения сберегающих технологий Определение затрат компании на содержание недвижимости Программа упорядочения расходов на содержание недвижимости и их сокращения |

|

Инновации в управлении недвижимым имуществом |

Обеспечение оперативного применения перспективных инноваций |

Внесение в программы работы с инновационными разработками положений об отдельном изучении предложений по функционированию недвижимости Программа оперативной проработки инноваций в сфере недвижимости .определения их эффективности и целесообразности внедрения |

Отсюда строгое следование корпоративной стратегии выступает императивом управления конкретного бизнес-процесса, необходимым условием его эффективного функционирования, источником формирования потребительских ценностей.

Научно обоснованное управление недвижимым имуществом способствует достижению корпорацией высоких результатов: увеличению прибыли и доходности; рентабельности основного капитала; удовлетворению интересов потребителей продукции, интересов акционеров и служащих компании; решению экологических проблем; реализации социальных программ.

Следует подчеркнуть, что сегодня социальная активность хозяйствующих субъектов выходит за рамки благотворительности и становится частью бизнес-актив-ности. «Едва ли не все сферы бизнес-ак-тивности в большей или меньшей степени включают социально значимые компоненты» [11].

Следует отметить, что для бизнес-целей ОАО «Газпром» социальная активность характерна, а именно:

-

• «газификация городов и населенных пунктов;

-

• совершенствование системы устойчивого газоснабжения потребителей;

Таблица 4

Критерии эффективности управления недвижимым имуществом на основе системы сбалансированных показателей (обучение и рост)

|

Стратегические инициативы |

Показатели эффективности |

|

|

Отсроченные индикаторы |

Опережающие индикаторы |

|

|

Обучение персонала современным приемам менеджмента |

Соответствие уровня знаний сотрудника выполняемой работе |

Определение знаний и специальностей, которым должны быть обучены работники Программа оперативного восполнения дефицита знаний работников посредством их обучения Программа дальнейшего мониторинга уровня знаний сотрудников |

|

Доступ к информационным ресурсам |

Получение работниками оперативной и достоверной информации о работе компании в целом и показателях его собственной работы |

Внедрение новых технологий, позволяющих каждому работнику на своем рабочем месте получать необходимую информацию Систематическое проведение встреч руководителей и работников на разных уровнях с целью обсуждения достигнутых результатов и поставленных задач Создание в подразделениях мест визуального информирования о достигнутых результатах и новых задачах |

|

Создание условий для активности персонала |

Активное участие каждого работника в деятельности компании |

Создание для работников условий труда, способствующих их активной деятельности и стремлению решать поставленные задачи Программа социальной защиты работников |

|

Система поощрения за достижение поставленных целей |

Установление зависимости вознаграждения от результатов деятельности |

Определение показателей эффективности для подразделений и отдельных работников Концепция вознаграждения за достижение поставленных задач Информирование коллектива о достижениях их коллег |

-

• осуществление программ строительства жилья для работников и пенсионеров компании, переселяемых из районов Крайнего Севера;

-

• увеличение мощностей по использованию газомоторного топлива;

-

• разработка и внедрение газосберегающих технологий;

-

• обеспечение экологической безопасности;

-

• разработка и внедрение программы повышения точности измерений расхода газа и другие направления» [12].

При этом «газ в России по-прежнему остается наиболее дешевым энергоресурсом» [13], что также свидетельствует о стремлении ОАО «Газпром» быть не только на словах, но и на деле «корпоративным гражданином» [11].

Изложенное позволяет сделать вывод о том, что эффективность управления хозяйствующего субъекта в целом имеет комплексный характер. Иными словами, эффективность управления зависит от эффективности управленческих решений, направлен- ных на достижение общей цели, стратегических задач, эффективности отдельных бизнес-процессов, способности компании к выживанию в постоянно меняющейся внутренней и внешней среде, поддержанию высокого имиджа и конкурентоспособности.

Эффективность управления недвижимым имуществом определяется как отношение результата к затратам всех видов ресурсов, которые обусловливают результат. Причем речь идет об учете затрат как на использование недвижимого имущества, так и на собственно управленческую деятельность.

Существуют различные критерии результативности системы управления недвижимым имуществом:

-

1) способность к достижению поставленных целей, таких как оптимизация структуры и состава недвижимого имущества; развитие недвижимого имущества на основе использования рыночного механизма, диверсификация недвижимого имущества, вовлечение незавершенных строительных объектов в хозяйственный оборот;

-

2) способность системы управления к обеспечению развивающихся потребностей в недвижимом имуществе. Потребность в недвижимом имуществе является одним из основных факторов целенаправленной деятельности хозяйствующего субъекта. Недвижимое имущество настолько важно для компании, насколько это предусмотрено ее миссией, стратегией, необходимостью обеспечения конкурентоспособности. Мера потребности зависит от компетентности работников и акционеров компании. Развитие потребности характеризуется двумя показателями: качеством и количеством. Концептуальная направленность обеих характеристик едина – обеспечение достижения стратегических целей с наименьшими затратами. Задача хозяйствующего субъекта состоит в формировании такой способности, которая была бы наиболее развита по сравнению с аналогичными способностями конкурентов, превращаясь тем самым в фактор конкурентного преимущества;

-

3) способность управленческих воздействий к воспроизводству потребительских свойств недвижимого имущества необходимого качества при наименьших затратах и рациональных объемах. Полезность недвижимого имущества прежде всего заключается в ее материально-вещественных свойствах, которые определяют его следующим образом:

-

• как ресурс;

-

• как материальный актив;

-

• как источник дохода и прибыли;

-

• как объект инвестирования;

-

• как фактор капитализации;

-

• как фактор конкурентоспособности.

Задача хозяйствующего субъекта состоит в обеспечении воспроизводства этих свойств недвижимого имущества, поскольку при его использовании они под влиянием жизненного и технологического факторов способны утрачивать свою эффективность. Эта задача актуализируется и ростом конкуренции;

-

4) внедрение новшеств. Нововведения – неотъемлемый фактор эффективности управления недвижимым имуществом, значение которого возрастает в современных условиях. Нововведения внедряются во все аспекты управленческой деятельности.

В заключение следует отметить, что повышение эффективности управления недвижимым имуществом – необходимое условие конкурентоспособности, выживания, получения устойчивой прибыли, с одной стороны; с другой – сложный, многоаспектный процесс. В качестве его составной части выступает оценка эффективности управления недвижимым имуществом, которая не только фиксирует определенные достижения, но одновременно раскрывает потенциал дальнейшего роста и развития компании. Точность, реалистичность оценки имеет большое значение при разработке новой стратегии. Такое функциональное назначение оценки обусловливает актуальность разработки методологических и методических подходов ее реализации. Анализ научной литературы и практика управления недвижимым имуществом подтверждает необходимость создания новых систем оценки эффективности или обязательно творческого использования существующих.

Изложенное позволяет сделать следующие выводы:

-

1) оценка эффективности управления недвижимым имуществом всегда конкретна: цель, содержание, направленность показателей определяются миссией и стратегией хозяйствующего субъекта;

-

2) структура показателей и критериев эффективности имеют системный характер, отражая конкретное содержание причинноследственных связей с ориентацией на определяющие ценности;

-

3) структура системы показателей и критериев эффективности не статичны. Под влиянием внешней и внутренней среды, целей и задач бизнес-процессов, назначения управленческих процедур они неизбежно изменяются;

-

4) сбалансированность является атрибутом всякой системы показателей и критериев эффективности. Ее уровни и содержание определяются уровнями управленческой деятельности, ее целями и задачами;

-

5) показатели оценки эффективности в том случае рациональны, если они соответствуют следующим критериям: минимальность, полезность для прогнозирования, стабильность, системность.