Экологические налоги и отраслевая специализация в регионах РФ: анализ взаимосвязи

Автор: Палкина Дарья Сергеевна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 2 т.11, 2023 года.

Бесплатный доступ

В современном мире важными являются вопросы экономического развития регионов. Определение отрасли специализации выступает одним из факторов, помогающим выстраивать эффективную политику движения регионов в сторону экономического роста. Это позволяет акцентировать внимание органов государственной власти на сегментах, которые в дальнейшем смогут сформировать потенциал территорий. Также нельзя отрицать наличие негативного влияния хозяйствующих субъектов, что вызывает дискуссию по вопросам поддержания баланса между экономическим ростом и рациональным использованием природных ресурсов. В связи с этим были разработаны стратегические документы, призванные найти и сохранить данный баланс. Актуальным видится использование такого механизма, как экологическое налогообложение, которое показало свою эффективность в зарубежной практике. Основным его инструментом являются налоги экологической направленности, они могут выступить в качестве индикатора при определении отрасли специализации региона. Цель работы состоит в определении специализации регионов на основе экологических налогов, а также сопутствующих этому экологических проблем. Выявлено, что в регионах, где присутствует добывающее производство, преобладают налоги и платежи за пользование природными ресурсами. В субъектах РФ с промышленной специализацией основными экологическими налогами являются акцизы на дизельное топливо и автомобильный бензин. Это делает их схожими с регионами, где доминируют аграрная отрасль и животноводство. В качестве перспективы для дальнейшего исследования рассматривается выявление зависимости между экологическими налогами, отраслями специализации и экологической обстановкой с использованием эконометрических методов. Также важное направление заключается в создании и реализации методики, которая позволит определить уровень соизмерения антропогенного воздействия и выплат компенсационного характера в регионах РФ.

Экологическое налогообложение, специализация регионов, социально-экономическое развитие, экологическая обстановка, налоговая система

Короткий адрес: https://sciup.org/147242484

IDR: 147242484 | УДК: 332.14 | DOI: 10.15838/tdi.2023.2.64.3

Environmental taxes and sectoral specialization in Russian regions: analysis of interrelation

Economic development of regions is a crucial issue in the modern world. Determining the sectoral specialization is a key factor in building an effective policy for regions to achieve economic growth. This allows public authorities to focus on sectors that have the potential to further develop territories. There is also no denying the negative impact of economic entities, which raises a debate on maintaining a balance between economic growth and rational use of natural resources. In this regard, we have developed strategic documents designed to find and maintain this balance. Environmental taxation is a relevant mechanism that has proven effective in foreign practice. Its main tool is taxes with an environmental orientation, which can serve as an indicator for determining the region’s specialization. The purpose of this study is to identify the specialization of regions based on environmental taxes and the associated environmental issues. Our findings indicate that regions with extractive production have higher taxes and payments for natural resource usage. In the RF constituent entities with sectoral specialization, the primary environmental taxes are excise taxes on diesel fuel and motor gasoline. This makes them comparable to regions dominated by the agricultural industry and livestock breeding. Further research prospects include identifying the relationship between environmental taxes, sectoral specialization, and the environmental situation using econometric methods. Additionally, it is important to develop and implement a methodology for determining the commensurability level of anthropogenic impact and compensatory payments in the RF regions.

Текст научной статьи Экологические налоги и отраслевая специализация в регионах РФ: анализ взаимосвязи

В последние десятилетия возникли серьезные и многогранные эколого-экономические проблемы, которые требуют поиска эффективных способов защиты окружающей среды и общества. Одним из субъектов, оставляющих значительный экологический след, являются промышленные предприятия, однако они способствуют обеспечению устойчивого развития территорий (Ильин и др., 2021). Поэтому вопросы эффективного регулирования их деятельности представляются актуальными и значимыми в современных условиях. В настоящее время разработаны стратегические документы разного уровня (Цели устойчивого развития ООН, ESG-повестка, «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Стратегия экологической безопасности Российской Федерации до 2025 года, Национальный проект «Экология» и др.), которые призваны обеспечить эффективное регулирование бизнеса в разных вопросах, в том числе экологических. При этом набирают актуальность и значимость работы, посвященные экологизации регионов как фактору, обеспечивающему устойчивое развитие территорий (Лебедева, 2020; Палкина, 2023; Godlewska et al., 2019; Khmara, Kornenberg, 2020).

Также многие политические и государственные деятели высказывали мнение о необходимости регулирования экологической политики, т. к. нанесенный ущерб превышает выплаты за него. Например, В.В. Путин не раз указывал, что в России вопросы бережного, рачительного использования природных ресурсов, обеспечения экологической безопасности, качества жизни людей находятся в числе ключевых государственных приоритетов. Руководитель службы по надзору в сфере природопользования

С.Г. Радионова отметила, что сумма взысканного в среднем по году составляет примерно 10% от предъявленного вреда.

При этом количество используемых ресурсов и выбросов в природную среду растет. По данным аналитиков Всемирного экономического форума и PricewaterhouseCoopers (PwC), от состояния окружающей среды так или иначе зависит почти половина мировой экономики – 44 трлн долл. США ежегодно1.

В зарубежной практике в данном вопросе показал свою эффективность такой эколого-экономический инструмент, как экологическое налогообложение. Он позволяет компенсировать нанесенный вред, а также стимулировать хозяйственные субъекты на экологически ответственное поведение (Marron, Toder, 2014; Cadoret et al., 2022; Delgado et al., 2022). Отметим, что в России есть ряд наработок в данном вопросе, но как система экологическое налогообложение отсутствует, вследствие чего в ходе его реализации возникает ряд проблемных моментов.

Целью данной работы является определение специализации регионов на основе экологических налогов, а также сопутствующих этому экологических проблем. Научная новизна заключается в сопоставлении экологических налогов и специализации регионов.

Результаты исследования могут быть использованы органами государственной власти при разработке стратегических документов по экономической и экологической политике. Также они будут полезны широкому кругу исследователей, занимающихся вопросами налогообложения, анализом экологической ситуации в регионах с крупными промышленными комплексами, проблем и перспектив региональной экономики в целом.

Теоретические аспекты

Вопросы специализации регионов в настоящее время носят актуальный и дискуссионный характер, так как от нее зависит социально-экономическое развитие территорий. В связи с этим разрабатываются методики, с помощью которых можно определить количество отраслей специализации и ее основное направление. Например, отметим методики для поиска перспективной и «умной» специализации с изменением математико-статистического аппарата (Берченко, Мишин, 2018; Котов и др., 2019; Крюков и др., 2021; Румянцев и др., 2022; Kutsenko, Eferin, 2019). Таким образом, в настоящее время существует ряд наработок в данном вопросе, особенно с учетом тенденции на уменьшение отраслей специализации и акцентирование на те из них, которые являются экономической основой региона. В связи с этим актуально рассмотреть специализации регионов на основе экологических налогов, что позволит обозначить проблемные точки в экологической обстановке регионов.

Выше отмечалось, что экологическое налогообложение как система в РФ отсутствует. При этом многие авторы предлагают видение экологического налогообложения2 (Заворыкин, 2017; Солнышкова, 2017; Май-буров и др., 2018; Самоделко, Карп, 2020; Helm, 1990), но не применяют системный подход к определению таких понятий, как «экологизация налогообложения», «система экологического налогообложения», а останавливаются на типологизации экологических налогов и сборов и/или понимании их сущности.

Также в российской практике отсутствует законодательно закрепленное понятие экологических налогов, что открывает дискуссионное поле (Громов, Малинина, 2015; Титова, 2017; Липатова, 2022). В связи с этим выделим критерии для последующего отбора данного вида налоговых поступлений (отбор базируется на зарубежных и отечественных работах):

– обладание компенсационным характером за причинение ущерба окружающей среде при реализации деятельности;

– объектом обложения является как сам источник загрязнения, так и объект, связанный с источником загрязнения;

– налоговой базой является стоимостная, количественная или физическая характеристика объекта обложения;

– налоги являются «явно экологическими», т. е. напрямую взимаются за вред, нанесенный окружающей среде.

Названные критерии отвечают условиям современного налогового законодательства, на их основе можно сформировать полную и доступную информационную базу.

Это важно, так как структура дефиниции «экологические налоги» должна включать налоги и сборы природоресурсной и экстер-нальной направленности, а также представлять набор инструментов для регулирования взаимоотношений, возникающих между населением, хозяйствующими субъектами и окружающей средой. При этом в российской налоговой практике отсутствуют налоги, которые напрямую будут отражать влияние на тот или иной сегмент биома, в связи с чем выделение эконалогов является дискуссионным вопросом. Нужно отметить, что влияние на некоторые природные ресурсы сложно отразить с точки зрения налогов.

С учетом вышесказанного выделим налоги, которые можно отнести к экологическим:

-

1) налоги, сборы и регулярные платежи за пользование природными ресурсами;

-

2) платежи за пользование природными ресурсами;

-

3) доходы от уплаты акцизов на дизельное топливо, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты;

-

4) доходы от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащие распределению между бюджетами

Таблица 1. Поступления экологических налогов в консолидированный бюджет РФ за 2009–2022 гг., млрд руб.

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2009 |

74,68 |

21,67 |

32,32 |

1,29 |

109,81 |

2,14 |

62,03 |

303,97 |

|

2010 |

32,45 |

24,29 |

34,39 |

1,57 |

124,91 |

5,57 |

75,62 |

298,81 |

|

2011 |

38,10 |

28,79 |

61,04 |

1,58 |

123,90 |

5,87 |

83,21 |

342,51 |

|

2012 |

41,70 |

31,63 |

97,17 |

2,07 |

169,35 |

8,86 |

90,17 |

440,96 |

|

2013 |

43,22 |

34,24 |

124,59 |

2,22 |

161,73 |

6,91 |

106,14 |

479,05 |

|

2014 |

50,03 |

32,80 |

100,45 |

2,26 |

172,08 |

-8,64 |

117,54 |

466,52 |

|

2015 |

69,60 |

32,40 |

102,06 |

2,77 |

201,08 |

-13,13 |

139,98 |

534,76 |

|

2016 |

68,88 |

36,05 |

142,36 |

2,17 |

292,99 |

-21,09 |

139,08 |

660,46 |

|

2017 |

72,59 |

28,49 |

135,41 |

1,37 |

218,99 |

-26,23 |

154,91 |

585,55 |

|

2018 |

71,55 |

31,73 |

160,25 |

1,54 |

233,76 |

-35,90 |

161,20 |

624,13 |

|

2019 |

85,87 |

33,80 |

188,58 |

1,39 |

251,95 |

-27,62 |

175,14 |

709,11 |

|

2020 |

84,11 |

37,06 |

207,43 |

1,48 |

279,05 |

-38,24 |

187,07 |

757,97 |

|

2021 |

102,30 |

51,12 |

270,79 |

1,90 |

360,05 |

-46,18 |

195,87 |

935,85 |

|

2022 |

154,09 |

50,08 |

330,72 |

1,78 |

365,13 |

-37,91 |

194,10 |

1057,99 |

|

2022 к 2009, раз |

2,06 |

2,31 |

10,23 |

1,38 |

3,33 |

-17,71 |

3,13 |

3,48 |

Обозначения: 1 – налоги, сборы и регулярные платежи за пользование природными ресурсами; 2 – платежи за пользование природными ресурсами; 3 – доходы от уплаты акцизов на дизельное топливо; 4 – доходы от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; 5 – доходы от уплаты акцизов на автомобильный бензин; 6 – доходы от уплаты акцизов на прямогонный бензин; 7 – транспортный налог; 8 – всего экологических налогов.

Составлено по: данные электронного бюджета. URL: https://www.budget.gov.ru субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты;

-

5) доходы от уплаты акцизов на автомобильный бензин, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты;

-

6) доходы от уплаты акцизов на прямогонный бензин, подлежащие распределению между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных дифференцированных нормативов отчислений в местные бюджеты;

-

7) транспортный налог.

Совокупность этих налогов будет исследована на эмпирическом этапе работы.

Результаты и обсуждение

Рассмотрим поступления экологических налогов в консолидированный бюджет РФ (табл. 1). Данные приведены в фактических ценах, поэтому прирост всех эконалогов составил 3,5 раза, все налоги показали увеличение. Исключением являются доходы от уплаты акцизов на прямогонный бензин, так как в законодательство в целях стимулирования более качественной, глубокой переработки прямогонного бензина введена возможность для налогоплательщиков, применяющих особый метод переработки, вернуть из бюджета ранее уплаченные при приобретении сырья суммы акцизов, увеличенных в 1,7 раза3. Данный факт привел к превышению вычета для налогоплательщиков по сравнению с уплаченными налогами.

Также отметим, что основную часть в структуре эконалогов занимают акцизы на дизельное топливо и автомобильный бензин (28,9 и 38,5% соответственно). Это можно объяснить транспортной инфраструктурой, например, общая протяженность федеральных автодорог в России превышает 50 тыс. км. Также развитая система транспортных автоперевозок наземным путем создает определенную нагрузку. Ярким примером является Московская агломерация, где население создает огромную дополнительную антропогенную нагрузку на атмосферный воздух. Играет роль наличие электростанций, которые также работают на бензине и другом нефтяном топливе.

Важным является и наличие добывающих и обрабатывающих производств, оставляющих значительный экологический след. При этом нельзя выделить сегмент промышленного производства, который является наиболее экологичным, в связи с чем необходимо учитывать соотношение антропогенного воздействия и компенсационных выплат для предприятий. Тем более в настоящее время нет четкой классификации, как ранее, когда присутствовали платежи за негативное воздействие, нет налогов, предназначенных для снижения негативных экстерналий. В связи с этим становится актуальным выделение сегментов окружающей среды, которые наиболее подвержены влиянию производств.

С целью нивелирования масштабов регионов и избежание фактора скопления населения далее рассчитаем поступления эконалогов на 1 человека по субъектам РФ (табл. 2). Отметим, что без этого шага лидерами станут г. Москва и Московская область, что объясняется большими поступлениями акцизов на топливо, составляющими в данных субъектах значительную часть среди экологических налогов. Также нами был выбран такой показатель, как среднесписочная численность населения, что связано с поступлением налогов за весь год. По нашему мнению, такое соотношение позволит более точно отобразить поступления налогов на 1 человека в течение всего исследуемого года.

Таблица 2. Расчет эконалогов на 1 человека по субъектам РФ в 2022 году

|

Регион |

Экологические налоги, млрд руб. |

Среднесписочная численность населения, чел. |

Эконалогов на 1 человека, руб. |

Ранг |

|

Российская Федерация |

1057,99 |

146713743 |

7211,3 |

х |

|

Чукотский АО |

3,11 |

47873 |

64754,7 |

1 |

|

Магаданская область |

5,70 |

135111 |

42187,5 |

2 |

|

Республика Саха (Якутия) |

40,80 |

997699 |

40897,0 |

3 |

|

Республика Карелия |

10,37 |

530132 |

19561,2 |

4 |

|

Республика Алтай |

3,95 |

210789 |

18739,1 |

5 |

|

Ненецкий АО |

0,68 |

41405 |

16423,1 |

6 |

|

Архангельская область |

15,41 |

969454 |

15895,6 |

7 |

|

Псковская область |

9,13 |

592342 |

15413,4 |

8 |

|

Красноярский край |

43,05 |

2850935 |

15100,3 |

9 |

|

Камчатский край |

4,05 |

290652 |

13934,2 |

10 |

|

Ямало-Ненецкий АО |

6,78 |

511815 |

13247,0 |

11 |

|

Костромская область |

7,61 |

574948 |

13236,0 |

12 |

|

Новгородская область |

7,48 |

578752 |

12924,4 |

13 |

|

Мурманская область |

8,12 |

661969 |

12266,4 |

14 |

|

Сахалинская область |

5,60 |

463272 |

12087,9 |

15 |

|

Амурская область |

8,93 |

759884 |

11751,8 |

16 |

|

Смоленская область |

10,29 |

879971 |

11693,6 |

17 |

|

Забайкальский край |

11,38 |

996474 |

11420,3 |

18 |

|

Вологодская область |

12,55 |

1133603 |

11070,9 |

19 |

|

Республика Коми |

7,93 |

730399 |

10857,1 |

20 |

|

Кемеровская область – Кузбасс |

27,83 |

2580125 |

10786,3 |

21 |

|

Хабаровский край |

13,81 |

1288427 |

10718,5 |

22 |

|

Тверская область |

12,89 |

1218611 |

10577,6 |

23 |

|

Республика Калмыкия |

2,66 |

265458 |

10020,4 |

24 |

|

Курганская область |

7,56 |

766959 |

9857,1 |

25 |

|

Белгородская область |

14,73 |

1525496 |

9655,9 |

26 |

|

Иркутская область |

22,52 |

2353904 |

9567,1 |

27 |

|

Республика Мордовия |

7,26 |

776407 |

9350,8 |

28 |

|

Ханты-Мансийский АО |

15,60 |

1722058 |

9058,9 |

29 |

|

Республика Марий Эл |

6,07 |

674336 |

9001,5 |

30 |

|

Липецкая область |

10,18 |

1132202 |

8991,3 |

31 |

|

Кировская область |

10,19 |

1143644 |

8910,1 |

32 |

|

Республика Хакасия |

4,58 |

531611 |

8615,3 |

33 |

|

Рязанская область |

9,41 |

1093748 |

8603,4 |

34 |

|

Томская область |

9,02 |

1057416 |

8530,2 |

35 |

|

Калининградская область |

8,77 |

1031661 |

8500,9 |

36 |

|

Орловская область |

5,81 |

705150 |

8239,4 |

37 |

|

Еврейская автономная область |

1,22 |

148519 |

8214,4 |

38 |

|

Ярославская область |

9,74 |

1200121 |

8115,9 |

39 |

|

Оренбургская область |

14,20 |

1848579 |

7681,6 |

40 |

|

Приморский край |

13,79 |

1831019 |

7531,3 |

41 |

|

Курская область |

8,01 |

1072595 |

7467,9 |

42 |

|

Нижегородская область |

22,68 |

3095367 |

7327,1 |

43 |

|

Республика Бурятия |

6,90 |

976290 |

7067,6 |

44 |

|

Пермский край |

17,72 |

2516751 |

7040,8 |

45 |

|

Самарская область |

22,15 |

3153533 |

7023,9 |

46 |

|

Республика Тыва |

2,33 |

336761 |

6918,9 |

47 |

|

Ленинградская область |

13,89 |

2014894 |

6893,7 |

48 |

|

Воронежская область |

15,79 |

2293949 |

6883,3 |

49 |

|

Алтайский край |

14,74 |

2142941 |

6878,4 |

50 |

|

Свердловская область |

28,97 |

4251426 |

6814,2 |

51 |

|

Тамбовская область |

6,54 |

972711 |

6723,5 |

52 |

|

Волгоградская область |

16,68 |

2481432 |

6721,9 |

53 |

|

Краснодарский край |

39,07 |

5825693 |

6706,5 |

54 |

|

Тюменская область |

10,72 |

1605583 |

6676,7 |

55 |

|

Калужская область |

7,12 |

1072053 |

6641,5 |

56 |

|

Новосибирская область |

18,33 |

2795879 |

6556,1 |

57 |

|

Ульяновская область |

7,71 |

1186333 |

6499,0 |

58 |

|

Ивановская область |

5,95 |

919420 |

6471,5 |

59 |

|

Омская область |

11,91 |

1841800 |

6466,5 |

60 |

|

Республика Татарстан |

25,74 |

4000854 |

6433,6 |

61 |

|

Тульская область |

9,55 |

1489080 |

6413,4 |

62 |

|

Саратовская область |

15,37 |

2417978 |

6356,6 |

63 |

|

Республика Адыгея |

3,15 |

498135 |

6323,6 |

64 |

|

Брянская область |

7,27 |

1158570 |

6275,0 |

65 |

|

Владимирская область |

8,36 |

1333872 |

6267,5 |

66 |

|

Республика Башкортостан |

24,89 |

4084610 |

6093,6 |

67 |

|

Удмуртская Республика |

8,76 |

1445599 |

6059,8 |

68 |

|

Челябинская область |

20,63 |

3414351 |

6042,1 |

69 |

|

Московская область |

51,28 |

8566996 |

5985,8 |

70 |

|

Пензенская область |

7,50 |

1253856 |

5981,6 |

71 |

|

Ростовская область |

24,36 |

4178435 |

5829,9 |

72 |

|

Астраханская область |

5,41 |

954164 |

5669,9 |

73 |

|

Республика Крым |

10,63 |

1923948 |

5525,1 |

74 |

|

Чувашская Республика |

6,08 |

1178543 |

5158,9 |

75 |

|

г. Санкт-Петербург |

27,52 |

5603980 |

4910,8 |

76 |

|

Республика Северная Осетия – Алания |

3,35 |

683071 |

4904,3 |

77 |

|

Карачаево-Черкесская Республика |

2,23 |

468770 |

4757,1 |

78 |

|

г. Москва |

61,35 |

13059651 |

4697,7 |

79 |

|

г. Севастополь |

2,59 |

552863 |

4684,7 |

80 |

|

Ставропольский край |

13,56 |

2896829 |

4681,0 |

81 |

|

Кабардино-Балкарская Республика |

3,42 |

903802 |

3784,0 |

82 |

|

Республика Дагестан |

11,54 |

3198342 |

3608,1 |

83 |

|

Чеченская Республика |

5,18 |

1523906 |

3399,2 |

84 |

|

Республика Ингушетия |

1,32 |

515197 |

2562,1 |

85 |

|

Составлено по: данные электронного бюджета. URL: https://www.budget.gov.ru ; данные Росстата. URL: https://rosstat.gov.ru |

||||

Таблица 3. Поступление налогов в консолидированные бюджеты субъектов РФ в 2022 году, млрд руб.

|

Доходы |

Налог на прибыль организаций |

НДФЛ |

Эконалоги |

Налоги на совокупный доход |

Налоги на имущество |

Безвозмездные поступления |

||||||

|

млрд руб. |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|

Чукотский АО |

||||||||||||

|

53,3 |

6,9 |

13,0 |

7,6 |

14,2 |

3,1 |

5,8 |

0,2 |

0,3 |

1,7 |

3,2 |

32,3 |

60,6 |

|

Магаданская область |

||||||||||||

|

53,9 |

9,7 |

18,0 |

14,5 |

26,8 |

5,7 |

10,6 |

2,1 |

4,0 |

3,6 |

6,7 |

15,8 |

29,2 |

|

Республика Саха (Якутия) |

||||||||||||

|

348,6 |

68,2 |

19,6 |

50,6 |

14,5 |

40,8 |

11,7 |

4,7 |

1,4 |

20,4 |

5,8 |

153,8 |

44,1 |

|

Красноярский край |

||||||||||||

|

430,6 |

148,1 |

34,4 |

107,6 |

25,0 |

43,0 |

10,0 |

15,8 |

3,7 |

30,8 |

7,2 |

61,8 |

14,4 |

|

Республика Бурятия |

||||||||||||

|

125,9 |

11,8 |

9,4 |

24,8 |

19,7 |

6,9 |

5,5 |

3,4 |

2,7 |

5,8 |

4,6 |

70,5 |

56,0 |

|

Нижегородская область |

||||||||||||

|

331,5 |

79,8 |

24,1 |

98,2 |

29,6 |

22,7 |

6,8 |

17,7 |

5,4 |

23,5 |

7,1 |

66,0 |

19,9 |

|

Чеченская Республика |

||||||||||||

|

149,9 |

1,6 |

1,0 |

13,6 |

9,1 |

5,2 |

3,5 |

1,2 |

0,8 |

4,5 |

3,0 |

123,0 |

82,0 |

|

Республика Ингушетия |

||||||||||||

|

48,6 |

0,4 |

0,8 |

5,2 |

10,7 |

1,3 |

2,7 |

0,3 |

0,6 |

1,4 |

3,0 |

39,5 |

81,4 |

|

Составлено по: данные официальных сайтов субъектов РФ. |

||||||||||||

Таблица 4. Поступления эконалогов в консолидированные бюджеты субъектов РФ в 2022 году, млрд руб.

|

Регион |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Чукотский АО |

2,58 |

0,04 |

0,19 |

0 |

0,21 |

-0,02 |

0,1 |

|

Магаданская область |

4,34 |

0,11 |

0,47 |

0 |

0,52 |

-0,05 |

0,31 |

|

Республика Саха (Якутия) |

28,6 |

3,61 |

3,37 |

0,02 |

4,49 |

-0,42 |

1,13 |

|

Красноярский край |

21,84 |

5,66 |

6,06 |

0,03 |

6,93 |

-0,74 |

3,25 |

|

Республика Бурятия |

1,24 |

0,4 |

2,23 |

0,01 |

2,46 |

-0,26 |

0,82 |

|

Нижегородская область |

0,26 |

0,92 |

8,37 |

0,05 |

9,24 |

-0,96 |

4,81 |

|

Чеченская Республика |

0,01 |

0,01 |

2,18 |

0,01 |

2,4 |

-0,25 |

0,82 |

|

Республика Ингушетия |

0 |

0 |

0,6 |

0 |

0,66 |

-0,07 |

0,12 |

|

Обозначения: 1 – налоги, сборы и регулярные платежи за пользование природными ресурсами; 2 – платежи за пользование природными ресурсами; 3 – доходы от уплаты акцизов на дизельное топливо; 4 – доходы от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; 5 – доходы от уплаты акцизов на автомобильный бензин; 6 – доходы от уплаты акцизов на прямогонный бензин; 7 – транспортный налог. Составлено по: данные электронного бюджета. URL: https://www.budget.gov.ru |

|||||||

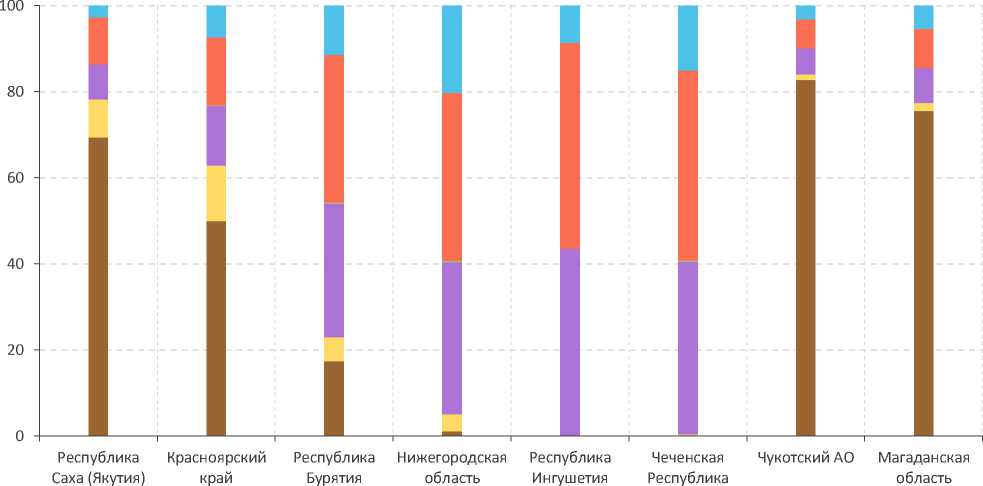

Рис. Структура экологических налогов в консолидированных бюджетах субъектов РФ в 2022, % Обозначения: 1 – налоги, сборы и регулярные платежи за пользование природными ресурсами; 2 – платежи за пользование природными ресурсами; 3 – доходы от уплаты акцизов на дизельное топливо; 4 – доходы от уплаты акцизов на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; 5 – доходы от уплаты акцизов на автомобильный бензин; 6 – транспортный налог.

Согласно полученным данным, 43 региона из 85 находятся выше среднероссийского уровня по поступлениям эконалогов на 1 человека в консолидированный бюджет субъектов РФ. При этом разница между регионами с наибольшим и наименьшим значениями составляет более 25 раз.

На основе составленного рейтинга для дальнейшего исследования были выбраны следующие регионы: лидеры по поступлениям эконалогов на 1 человека (Чукотский АО и Магаданская область), антилидеры по поступлениям эконалогов на 1 человека (Чеченская Республика и Республика Ингушетия), регионы, в которых поступления эконалогов находятся на среднероссийском

уровне (Нижегородская область и Республика Бурятия), лидеры по поступлениям эконалогов в консолидированные бюджеты субъектов РФ с промышленной специализацией (Республика Саха (Якутия) и Красноярский край).

В рамках исследования отобраны бюджетообразующие налоги (налог на прибыль организаций, НДФЛ, налоги на совокупный доход и налоги на имущество), экологические налоги, а также безвозмездные поступления. Данные строки доходной части бюджетов образуют 90 и более процентов от консолидированных доходов субъектов РФ. Это позволяет отразить особенности территорий и показать на основе налоговых поступлений

специализацию регионов. В табл. 3 представлены данные по отобранным регионам и видам доходов за 2022 год. Согласно им можно отметить, что экологические налоги составляют значительную долю в доходной части бюджетов РФ. При этом в определен-

ных регионах они формируют более 10%, что показывает специализацию регионов на добывающей производстве.

Рассмотрим поступления экологических налогов в консолидированные бюджеты субъектов РФ в исследуемых регионах (табл. 4).

На основе данных можно отметить, что для регионов характерны разные экологические налоги, что может говорить не только о промышленной специализации регионов, но и о возможных проблемах окружающей среды, что является следствием деятельности хозяйствующих субъектов. Также можно предположить, какие сегменты окружающей среды подвергаются наибольшему антропогенному воздействию.

В связи с этим рассмотрим структуру экологических налогов (рис.), свидетельствующую, что в регионах с развитым добывающим и обрабатывающим производством доминируют налоги, сборы, регулярные платежи и платежи за пользование природными ресурсами. Так, Республика Саха (Якутия), Красноярский край, Чукотский АО и Магаданская область являются регионами с развитым промышленным производством.

При этом данные регионы считаются экологически неблагополучными, занимая лидирующие позиции в различных экорейтингах. Например, согласно данным Росприроднадзора, в топ-15 регионов с наибольшими выбросами в атмосферу загрязняющих веществ за 2022 год входят Красноярский край и Республика Саха (Якутия): с 2632,0 и 338,2 тыс. т соответственно4.

Согласно методике КБ «Стрелка» 32% городов имеют повышенный уровень загрязнения, лидирующие позиции занимают Якутск и Норильск5. Если говорить про Чукотский АО и Магаданскую область, для них характерны такие высокие показатели, так как на их территориях присутствуют предприятия среднего размера со средним масштабом производства.

В остальных четырех регионах (Республика Ингушетия, Республика Бурятия, Чеченская

Республика и Нижегородская область) основную долю занимают доходы от уплаты акцизов на дизельное топливо и автомобильный бензин. При этом в Нижегородской области присутствуют крупные промышленные предприятия, но относящиеся к сферам машиностроения и металлообработки, что не требует добычи природных ресурсов. Также в данных регионах есть топливно-энергетические комплексы, аграрное производство, животноводство, требующие определенных топливных затрат на обслуживание предприятий и транспорт. В связи с этим в окружающей среде присутствуют определенные примеси и соединения, которые наносят вред населению, вызывая заболевания.

Выводы

Таким образом, на основе проведенного анализа можно сделать следующие выводы.

-

1. Экологические налоги могу стать индикатором для определения отраслей специализации регионов. Этот факт отразится на налоговой, социальной и экономической политике регионов, повышая их социально-экономическое развитие.

-

2. Во всех исследуемых регионах экологические налоги демонстрируют не только направления специализации территорий, но и проблемные сегменты биома, а также отражают негативное влияние хозяйствующих субъектов и населения. Данный факт делает необходимым внедрение мер, регулирующих деятельность домохозяйств.

-

3. Анализ поступлений экологических налогов в регионах РФ показал рост поступлений за 2009–2022 гг. в 3,6 раза в фактических ценах. В регионах с добывающей специализацией 50 и более процентов в структуре поступлений занимают налоги и платежи, связанные с использованием природных ресурсов.

Перспективой работы является исследование зависимости между экологическими налогами, отраслями специализации и экологической обстановкой с помощью эконометрических методов. Также важное направление работы заключается в создании и реализации методики, которая позволит определить уровень соизмерения антропогенного воздействия и выплат компенсационного характера в регионах РФ.

Список литературы Экологические налоги и отраслевая специализация в регионах РФ: анализ взаимосвязи

- Берченко Н.Г., Мишин А.В. (2018). Практические аспекты определения перспективной специализации региональных хозяйственных комплексов // Экономика, моделирование, прогнозирование. № 12. С. 19–30.

- Громов В.В., Малинина Т.А. (2015). Перспективы экологизации налоговой системы Российской Федерации. Москва: Дело. 84 с.

- Заворыкин А.А. (2017). Международной опыт использования налоговых инструментов регулирования природопользования в сфере АПК // Никоновские чтения. № 22. С. 348–350.

- Ильин В.А., Печенская-Полищук М.А., Малышев М.К. (2021). Государство и крупные корпорации черной металлургии: тенденции и особенности 20-летнего взаимодействия. Вологда: ВолНЦ РАН. 186 с.

- Котов А.В., Гришина И.В., Полынев А.О. (2019). Умная специализация региона – вариант решения для России: научный очерк. Москва: Всерос. акад. внешней торговли МЭР РФ. 60 с.

- Крюков В.А., Суслов Н.И., Ягольницер М.А. (2021). Экономики России – в основе успеха синергия взаимодействия и межрегиональной кооперации // Научные труды Вольного экономического общества России. Т. 230. № 4. С. 90–102. DOI: 10.38197/2072-2060-2021-230-4-90-102

- Лебедева М.А. (2020) Направления эколого-экономического развития России // Вопросы территориального развития. Т. 8. № 5. DOI: 10.15838/tdi.2020.5.55.6. URL: http://vtr.isert-ran.ru/article/28749

- Липатова И.В. (2022) К вопросу теории развития системы налогообложения // Аудиторские ведомости. № 1. С. 33–40. DOI: 10.24411/1727-8058-2022-1-33-40

- Майбуров И.А., Иванов Ю.Б., Багаутдинова И.В. [и др.] (2018). Экологическое налогообложение. Теория и мировые тренды: монография. Москва: Юнити-Дана. 359 с.

- Палкина Д.С. (2023). Принципы экологического налогообложения и их реализация в регионах России // Проблемы развития территории. Т. 27. № 3. С. 47–60. DOI: 10.15838/ptd.2023.3.125.4

- Румянцев Н.М., Леонидова Е.Г., Губанова Е.С. (2022). Определение отраслевых приоритетов структурной трансформации региона на основе поиска перспективных экономических специализаций // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 15. № 6. С. 94–109. DOI: 10.15838/esc.2022.6.84.5

- Самоделко Л.С., Карп М.В. (2020). Значение и принципы экологического налогообложения // Вестник университета. № 11. С. 141–147. DOI: 10.26425/1816-4277-2020-11-141-147

- Солнышкова Ю.Н. (2017). Развитие экологического налогообложения в Российской Федерации // Вестник Саратовского гос. соц.-экон. ун-та. № 2 (66). С. 87–89.

- Титова А.О. (2017). Анализ системы экологического налогообложения Российской Федерации // Известия Саратовского университета. Новая серия. Сер.: Экономика. Управление. Право. Т. 17. № 2. С. 185–191. DOI: 10.18500/1994-2540-2017-17-2-185-191

- Cadoret I., Galli E., Padovano F. (2020). How do governments actually use environmental taxes? Applied Economics, 52 (48), 5263–5281.

- Delgado F.J., Freire-González J., Presno M.J. (2022). Environmental taxation in the European Union: Are there common trends? Economic Analysis and Policy, 73, 670–682. DOI: https://doi.org/10.1016/j.eap.2021.12.019

- Godlewska J., Sidorczuk-Pietraszko E. (2019). Taxonomic assessment of transition to the green economy in Polish regions. Sustainability, 11 (18). Available at: https://www.mdpi.com/2071-1050/11/18/5098. DOI: 10.3390/su11185098

- Helm D., Pearce D. (1990). Assessment: Economic policy towards the environment. Oxford Review of Economic Policy, 1, 1–16. DOI: https://doi.org/10.1093/oxrep/6.1.1

- Khmara Y., Kornenberg J. (2020). Degreowth in the context of sustainability transitions in search of common ground. Journal of Cleaner Production, 267. Available at: https://www.sciencedirect.com/science/article/pii/S0959652620321193. DOI: https://doi.org/10.1016/j.jclepro.2020.122072

- Kutsenko E., Eferin Y. (2019). «Whirlpools» and «Safe Harbors» in the dynamics of industrial specialization in Russian regions. Foresight and STI Governance, 13 (3), 24–40.

- Marron D.B., Toder E.J. (2014). Tax policy issues in designing a carbon tax. American Economic Review: Papers & Proceedings, 104 (5), 563–568. DOI: http://dx.doi.org/10.1257/aer.104.5.563