Эконометрическое моделирование производства продукции крестьянских (фермерских) хозяйств

хозяйств")

Автор: Тусков Андрей Анатольевич, Ефимов Иван Павлович, Ефимов Петр Павлович, Грошева Екатерина Сергеевна

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

В статье было показано, что эконометрические методы эффективны в описании и прогнозировании реальных экономических данных. В исследовании осуществлено построение различных моделей прогнозирования: линейные регрессии, линейная модель парной регрессии (для анализа взаимосвязи данных), модели экспоненциального сглаживания и смешанные, модели нейронной сети. Результаты их моделирования свидетельствуют об отдельных преимуществах и недостатках каждого типа модели. В ходе исследования применялся программный продукт MSExcel. Полученные результаты свидетельствуют о дальнейшем росте производства крестьянских (фермерских) хозяйств. Приведенные в данной статье модели информативны, широко применимы и универсальны, в дальнейшем могут быть использованы для моделирования различных социально-экономических данных. На практике полученные результаты целесообразно использовать при планировании эффективных стратегий развития сельского хозяйства, а также как пособие для эконометристов, желающих изучить различные подходы к эконометрическому моделированию с использованием эффективных инструментальных средств.

Эконометрическое моделирование, крестьянское (фермерское) хозяйство, нейронная сеть

Короткий адрес: https://sciup.org/148326735

IDR: 148326735 | УДК: 330.4 | DOI: 10.18101/2304-4446-2023-2-152-166

Econometric modeling of peasant (farm) production

The article shows that econometric methods are effective in describing and forecasting real economic data. We have built various forecasting models: linear regressions, a linear paired regression model (for analyzing data relationships), exponential smoothing and mixed models, and neural network models. The results of their modeling testify to the individual advantages and disadvantages of each type of model. For the study, we have used the software product MS Excel. The results obtained indicate a further increase in the production of peasant farms. The models presented in the article are informative, widely applicable and universal, and can later be used to model various socio-economic data. In practice, it is advisable to use the results obtained when planning effective strategies for the development of agriculture, and they may be a guide for econometricians who want to study various approaches to econometric modeling using efficient tools.

Текст научной статьи Эконометрическое моделирование производства продукции крестьянских (фермерских) хозяйств

Введение. В настоящее время в РФ наблюдается процесс формирования новых подходов в отрасли сельского хозяйства. Их ориентация определена изменениями, связанными с открытиями новых методик моделирования, основанных прежде всего на обработке огромных массивов информации, а также технологических инновациях [3]. Как и прежде, производство крестьянско-фермерских хозяйств определено рядом факторов, которые оказывают на него значительное влияние, часть из которых не зависит от самого производителя или экономической среды региона или страны [2; 11].

Отрасль сельского хозяйства очень чувствительна к изменениям, происходящим как на внутреннем рынке, так и глобально. Стоит обратить внимание, что деятельность отдельно взятого крестьянско-фермерского хозяйства предопределена прежде всего природно-климатическим аспектом. Колебание погодных условий может повлечь за собой плохую урожайность сельскохозяйственных культур [6]. Вследствие этого страдает животноводство, происходит уменьшение поголовья скота из-за нехватки кормов. Параллельно с этим в результате нехватки сырья страдают и другие отрасли.

Также стоит учесть тот факт, что экономические просчеты, возникшие в результате неправильного прогнозирования деятельности в отрасли, могут оказать негативное воздействие на урожайность. Примером этому служит то, что часть стран выбрала приоритетным направлением в растениеводстве посадку технических культур с целью дальнейшей их переработки и получения органического топлива [7]. Из-за глобального ухудшения климата произошло то, что в результате снизился объем продовольствия, а глобальные темпы прироста населения третьего мира привели к падению равновесия между спросом и предложением. В конечном счете увеличились цены на товары сельскохозяйственной отрасли.

Таким образом, процессы, которые происходят в экономике, ставят перед организациями сельскохозяйственной отрасли задачу наращивания объемов производства. В связи с этим актуальность расширения крестьянских (фермерских) хозяйств заключается в дополнительном поддержании данного вектора. Целью построения прогнозных моделей, отражающих дальнейшую динамику роста производства продукции, является оценка дальнейших перспектив и сценариев развития агропромышленного комплекса в целом и крестьянских (фермерских) хозяйств в частности.

Материалы и методы

Рассматривая в динамике процесс наращивания производства всех отраслей сельского хозяйства, крестьянские (фермерские) хозяйства выделяются стабильным и планомерным ростом [8]. В связи с этим модели, которые были отобраны для прогнозирования, базируются на ретроспективных данных ряда, поскольку прогнозирование с использованием множества объясняющих (экзогенных) переменных невозможна в связи с их мультиколлинеарностью.

В общей сложности продукция крестьянских (фермерских) хозяйств подразделяется на продукцию от растениеводства и продукцию животноводства. Фактором, косвенно отражающим климатические и другие условия, влияющие на объемы продукции растениеводства, является урожайность. Продукция крестьянских (фермерских) хозяйств от животноводства прямо зависит от расхода кормов, которые являются одним из главных затратных ресурсов [9]. Таким образом, выборка включает в себя 5 показателей. Рассматриваемый период: 2010– 2020 годы. В таблице 1 представлены исходные данные для эконометрического анализа.

Таблица 1

Исходные данные 1

|

Показатель/год |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

1. Продукция крестьянских (фермерских) хозяйств - растениеводство, млрд р. [Pr] |

133,5 |

229,1 |

221,3 |

277,8 |

330,4 |

442 |

513 |

499,2 |

530,2 |

636,6 |

792,7 |

|

2. Урожайность сельскохозяй ственных культур, ц/га [U] |

18,3 |

22,4 |

18,3 |

22 |

24,1 |

23,7 |

26,2 |

29,2 |

25,4 |

26,7 |

28,6 |

|

3. Продукция крестьянских (фермерских) хозяйств - животноводства, млрд р. [Pj] |

53,9 |

65,1 |

76,2 |

83,5 |

99,3 |

109,1 |

121,7 |

136,4 |

139,8 |

156,7 |

171,5 |

|

4. Расход кормов в животноводстве, млн т [R] |

96,9 |

98,2 |

101 |

100,8 |

104,8 |

104,5 |

106,7 |

107 |

105,6 |

105,9 |

106,2 |

|

5. Продукция крестьянских (фермерских) хозяйств, млрд р. п.1 + п.3 [P] |

187,4 |

294,2 |

297,5 |

361,3 |

429,7 |

551,1 |

634,7 |

635,6 |

670 |

793,3 |

964,2 |

На рис. 1 представлены графики динамики представленных ранее показателей.

Рис. 1. Динамика и структура продукции крестьянских (фермерских) хозяйств

Отметим, что несмотря на то, что урожайность держится приблизительно на одном уровне, крестьянские (фермерские) хозяйства смогли нарастить объем продукции от растениеводства, что свидетельствует об экстенсивном расширении и эффективном использовании посевных площадей. Также на рис. 1 видно, что наибольшую долю продукции составляют товары растениеводства. Говоря о животноводстве, отметим, что рост продукции прямо зависит от расхода кормов.

Подтвердим это статистически, высчитав коэффициенты корреляции: corr(Pr; U) = 0,876580972 — корреляция между продукцией растениеводства крестьянских (фермерских) хозяйств и урожайностью; corr(Pj; R) = 0,887218928 - корреляция между продукцией животноводства и расходованием кормов животноводства. Как мы видим, существует высокая прямая корреляционная связь. Оценим влияние урожайности на продукцию растениеводства и расходование кормов на продукцию животноводства путем построения соответствующих эконометрических линейных моделей (таблица 2).

Таблица 2

Линейные модели взаимосвязи данных

|

Модель: Pr = 47,8949 × U - 734,688 |

|||||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-статистика |

p-значение |

|

|

const |

-734,688 |

213,280 |

-3,445 |

0,0073 *** |

|

|

U |

47,8949 |

8,76498 |

5,464 |

0,0004 *** |

|

|

Среднее зав. перемен 418,7091 |

Ст. откл. зав. перемен |

199,9020 |

|||

|

Сумма кв. остатков 92551,52 |

Ст. ошибка модели |

101,4076 |

|||

|

R-квадрат |

0,768394 |

Испр. R-квадрат |

0,742660 |

||

|

F(1, 9) |

29,85913 |

Р-значение (F) |

0,000398 |

||

|

Лог. правдоподобие -65,31526 |

Крит. Акаике |

134,6305 |

|||

|

Крит. Шварца |

135,4263 |

Крит. Хеннана-Куинна |

134,1289 |

||

|

Параметр rho |

0,013165 |

Стат. Дарбина-Вотсона |

1,711650 |

||

|

Модель: Pj = 9 ,55163 × R – 877,522 |

|||||

|

Переменная |

Коэффициент |

Ст. ошибка |

t – статистика |

p – значение |

|

|

const |

-877,522 |

171,312 |

-5,122 |

0,0006 *** |

|

|

R |

9,55163 |

1,65560 |

5,769 |

0,0003 *** |

|

|

Среднее зав. перемен 110,2909 |

Ст. откл. зав. перемен |

38,48027 |

|||

|

Сумма кв. остатков 3151,626 |

Ст. ошибка модели |

18,71311 |

|||

|

R-квадрат |

0,787157 |

Испр. R-квадрат |

0,763508 |

||

|

F(1, 9) |

33,28477 |

Р-значение (F) |

0,000270 |

||

|

Лог. правдоподобие -46,72611 |

Крит. Акаике |

97,45221 |

|||

|

Крит. Шварца |

98,24800 |

Крит. Хеннана-Куинна |

96,95058 |

||

|

Параметр rho |

0,830999 |

Стат. Дарбина-Вотсона |

0,579093 |

||

Полученные модели, отображенные в таблице 2, считаются статистически значимыми согласно критерию F-Фишера, статистически значимы и коэффициенты, причем на уровне 1%. R-квадрат выше 75%, что свидетельствует о средней точности моделей. В среднем из-за увеличения урожайности на 1 ц/га продукция от растениеводства возрастает на 47,89 млрд р. При увеличении же расхода кормов на 1 млн т продукция от животноводства возрастает в среднем на 9,55 млн р.

В статье [13] было продемонстрировано, что увеличение урожайности сельскохозяйственных культур значительно снижает уровень бедности. Урожайность, масса собранной растениеводческой продукции на определенной территории, зависит от следующих групп факторов: технологические (методы ведения сельского хозяйства, управленческие решения и т. д.), биологические (болезни, насекомые, вредители, сорняки) и экологические (климатические условия, плодородие почвы, рельеф местности, качество воды и т. д.). Эти факторы объясняют различия в урожайности в разных регионах мира. Результаты приведенного исследования указывают на обоснованность применения в качестве предикторов разработанных моделей урожайности и затрат на корма. Результаты моделирования указывают на целесообразность внедрения более эффективных технологий в отрасли растениеводства и животноводства. Кроме этого, данный факт позволяет взвесить все риски при проведении планирования производства, а также осуществить наиболее успешный выбор места дислокации крестьянского (фермерского) хозяйства.

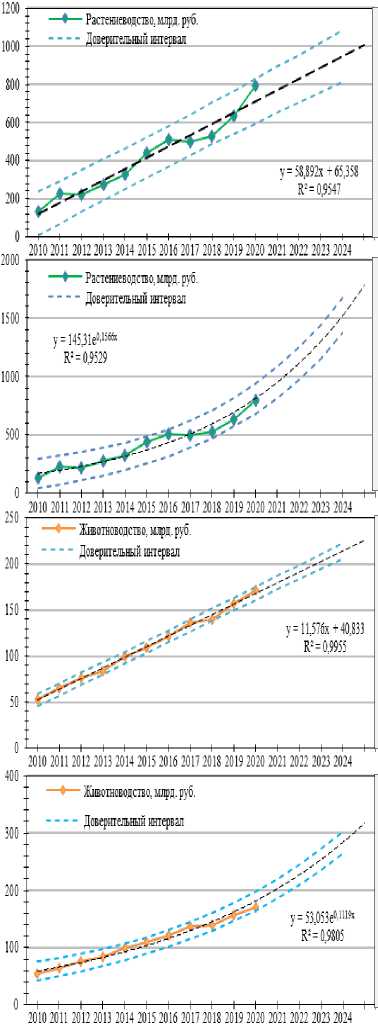

Далее построим прогнозные модели производства и выведем их основные характеристики на рис. 2.

Построенные линейные модели регрессии характеризуются высокими коэффициентами детерминации и могут использоваться при прогнозировании. Однако линейная модель для прогнозирования производства продукции от растениеводства имеет один из коэффициентов, значимость которого определена на уровне всего лишь 10%. Критерии нормальности распределения остатков не выполняются. Во всем остальном данные модели отлично демонстрируют свою эффективность. Определенный моделями тренд свидетельствует о дальнейшем росте объемов производства. При этом построенный доверительный интервал имеет достаточно узкий диапазон, что свидетельствует о высокой предсказуемости тренда. Поскольку в современных условиях рост производства происходит не только экстенсивным, но и интенсивным путем, то даже смелые экспоненциальные тренды имеют место быть.

Таким образом, преимуществом линейных моделей для данного конкретного случая можно считать их наибольшую точность прогноза, поскольку исходные данные имеют четкую линейную тенденцию. Однако для большинства случаев намного более точный прогноз имеют модели с «обучением» или экспоненциальным сглаживанием [1; 10]. К таким можно отнести модель Брауна и модель Хольта-Винтерса. При этом принцип их построения заключается в первичной оценке параметров a 0 и a 1 по первым 5 точкам данных, а далее коэффициенты корректируются по формуле:

a 0( t ) = a 0( t - 1) + a 1( t - 1) + (1 - P 2 ) • e ( t ). a 1(t ) = a1(t - 1) + (1 - e )2 ■ e ( t ) ;, где β — коэффициент дисконтирования данных, отражающий степень доверия к более поздним наблюдениям; α — параметр сглаживания (α =1-β); e — отклонение (остаточная компонента). При этом, рассчитывая в excel все основные параметры модели, параметр альфа корректируется под то значение, при котором существует наименьшая ошибка модели (S y ).

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА

Рис. 2. Построенные модели регрессии

|

Переменная Коэффициент Ст. ошибка t-статистика p-значение const 65,3582 29,0009 2,254 0,0507 * t 58,8918 4,27594 13,77 2,36e-07 *** Линейная модель Среднее зав. перемен 418,7091 Ст. откл. зав. перемен 199,9020 Сумма кв. остатков 18100,86 Ст. ошибка модели 44,84648 R-квадрат 0,954703 Испр. R-квадрат 0,949670 F(1, 9) 189,6906 Р-значение (F) 2,36e-07 Лог. правдоподобие -56,34033 Крит. Акаике 116,6807 Крит. Шварца 117,4765 Крит. Хеннана-Куинна 116,1790 Параметр rho 0,138294 Стат. Дарбина-Вотсона 1,465890 |

|

Переменная Коэффициент Ст. ошибка t-статистика p-значение const 145,3104351 0,086787224 1674,329794 4,92375e-26 *** t 0,156618511 0,012796078 91,3990482 1,13889e-14 *** Экспоненциальная модель Среднее зав. перемен 418,7091 Ст. откл. зав. перемен 199,9020 Сумма кв. остатков 0,162102219 Ст. ошибка модели 0,134206399 R-квадрат 0,9529 Испр. R-квадрат 0,9370305 F(1, 9) 149,81 Р-значение (F) 6,50547e-07 Лог. правдоподобие 7,5875 Крит. Акаике -11,175 Крит. Шварца -10,3792 Крит. Хеннана-Куинна -11,6744 Параметр rho 0,461695 Стат. Дарбина-Вотсона 1,0141 |

|

Переменная Коэффициент Ст. ошибка t-статистика p-значение const 40,8327 1,75076 23,32 2,33e-09 *** t 11,5764 0,258136 44,85 6,81e-012 *** Линейная модель Среднее зав. перемен 110,2909 Ст. откл. зав. перемен 38,48027 Сумма кв. остатков 65,96764 Ст. ошибка модели 2,707349 R-квадрат 0,995545 Испр. R-квадрат 0,995050 F(1, 9) 2011,169 Р-значение (F) 6,81e-12 Лог. правдоподобие -25,46030 Крит. Акаике 54,92061 Крит. Шварца 55,71640 Крит. Хеннана-Куинна 54,41897 Параметр rho -0,340634 Стат. Дарбина-Вотсона 2,365421 |

|

Переменная Коэффициент Ст. ошибка t-статистика p-значение const 53,05268 0,036073 1470,6927 1,58185e-25 *** t 0,11187 0,00532 210,2716 6,33117e-18 *** Экспоненциальная модель Среднее зав. перемен 110,2909 Ст. откл. зав. перемен 38,48027 Сумма кв. остатков 0,0280 Ст. ошибка модели 0,055783 R-квадрат 0,9805 Испр. R-квадрат 0,977848 F(1, 9) 442,4463 Р-значение (F) 5,81723e-09 Лог. правдоподобие 17,24449 Крит. Акаике -30,48898 Крит. Шварца -29,69318 Крит. Хеннана-Куинна -30,9906 Параметр rho 0,672172 Стат. Дарбина-Вотсона 0,67239 |

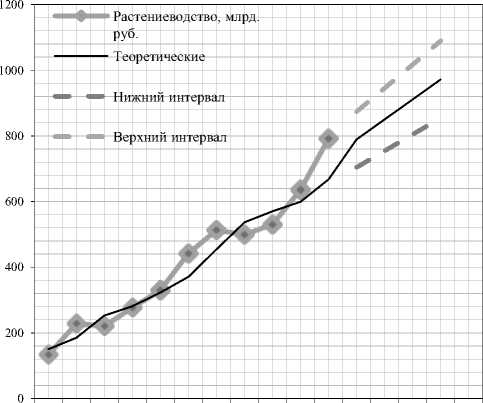

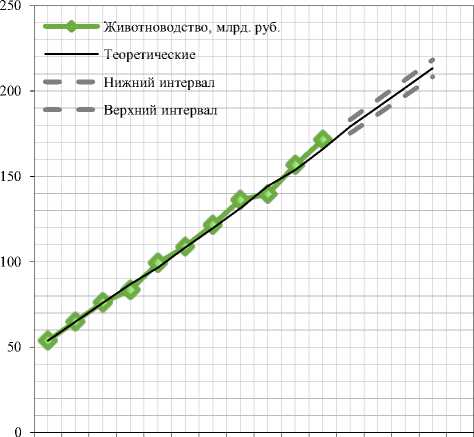

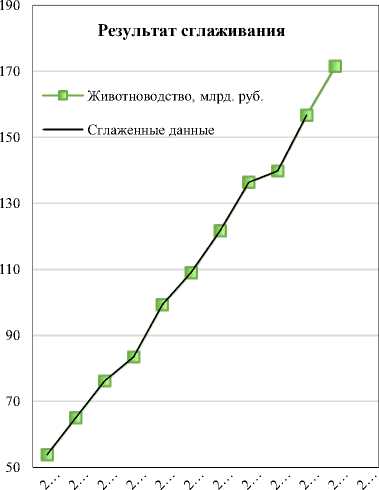

Таким образом, для рядов исходных данных продукции крестьянских (фермерских) хозяйств модель Брауна имеет следующий вид (рис. 3).

|

S y |

199,9019632 |

|

Eотн |

10,30% |

|

S |

56,20310581 |

|

RS |

2,925687207 |

|

е макс |

124,3485512 |

|

е мин |

-40,0841564 |

|

dw |

1,18099056 |

|

t |

2,262157163 |

|

Se |

55,2680924 |

|

r |

0,314368856 |

|

MAD |

19,29868741 |

|

R² |

0,920952796 |

|

S y |

38,48026649 |

|

Eотн |

2,05% |

|

S |

3,301484538 |

|

RS |

3,044505792 |

|

е макс |

5,547032731 |

|

е мин |

-4,50435607 |

|

dw |

2,018189371 |

|

t |

2,262157163 |

|

Se |

3,264237178 |

|

r |

-0,20946207 |

|

MAD |

1,09132123 |

|

R² |

0,992638905 |

Рис. 3. Построение модели Брауна в Excel

Расчетное значение RS-критерия попадает в интервал критических значений, следовательно, выполняется свойство нормального распределения. Среднее абсолютное отклонение (MAD) находится на уровне 19,3 и 1,09 соответственно. Высчитанные коэффициенты детерминации, равные 92,1 и 99,26%, отражают высокую точность модели.

При этом ошиб ка прогноза находилась по формуле:

а*(1+4*(1-а)+5*(1-а)2+2*а(4-3*а)*1+2*а2

и =t*5e* J--------------(2 -------------- — для первого прогноза.

а*(1+4*(1-а)+5*(1-а) 2 +2*а(4-3*а)*2+2*4*а2

и = t * De * J-----------------(2 ----------------- — для второго, и т. д.

Полученные результаты моделирования по модели Брауна оказались отличными: несмотря на то, что ряд данных животноводства (млрд р.) имеет явно линейный тренд, модель показала прогноз, практически схожий с обычной линейной регрессией, а в случае с прогнозом по растениеводству данная модель гораздо более точнее и вероятнее показала тренд, который ориентировался на ретроспективные данные. В связи с этим, согласно построенной модели, рост продукции растениеводства в перспективе сначала замедлится, но потом вновь будет происходить наращение.

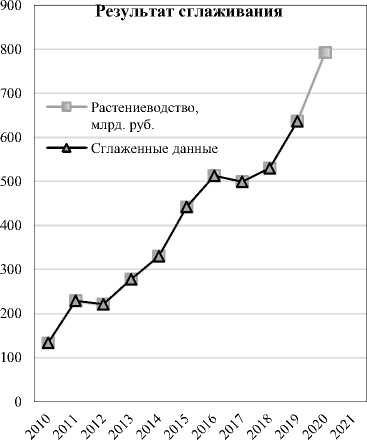

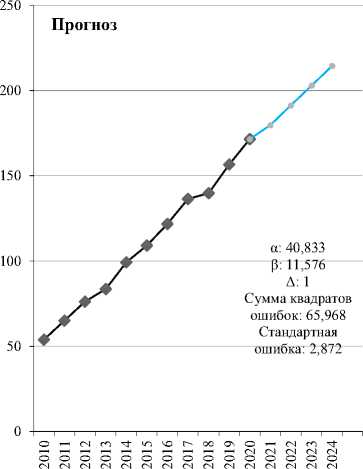

Далее выполним построение мультипликативной модели экспоненциального сглаживания Хольта-Винтерса. Сглаживание Хольта-Винтерса также называют тройным экспоненциальным сглаживанием, потому что у него три сглаживающих параметра (альфа, гамма и сезонный фактор — дельта) [4]. Чтобы выполнить моделирование по методу Хольта-Винтерса, необходимо сгладить исторические данные методом скользящего среднего, очистить данные от сезонной компоненты (в данном примере сезонность в данных не наблюдается). Вычисление и подбор параметров определяются в Excel опцией поиск решения (рис. 4).

Рис. 4. Построение модели Хольта-Винтерса

Модель Хольта-Винтерса показывает аналогичные результаты модели Брауна. Но поскольку в нашем случае данные годичные и не содержат сезонной компоненты, главное преимущество данной модели незаметно. Построенные для двух рядов модели Хольта-Винтерса имеют маленькую стандартную ошибку модели, что свидетельствует об их высокой точности. Преимуществом данного метода является его универсальность и точность, как и модель Брауна [12].

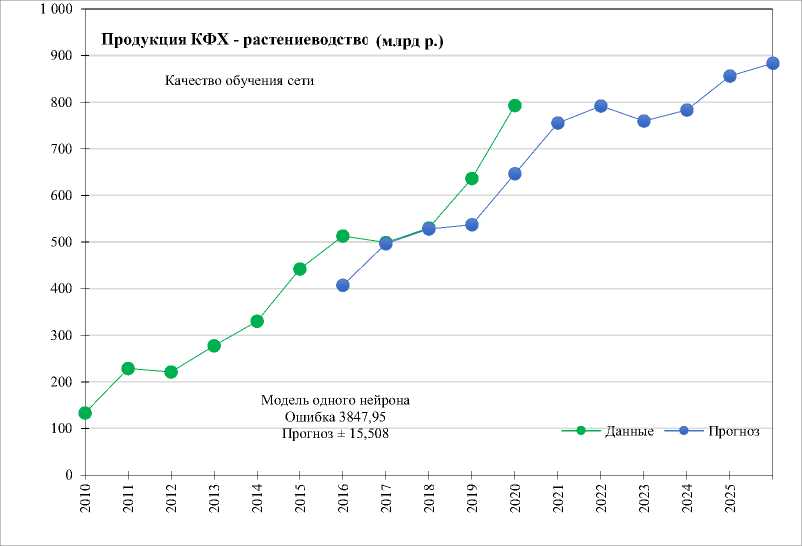

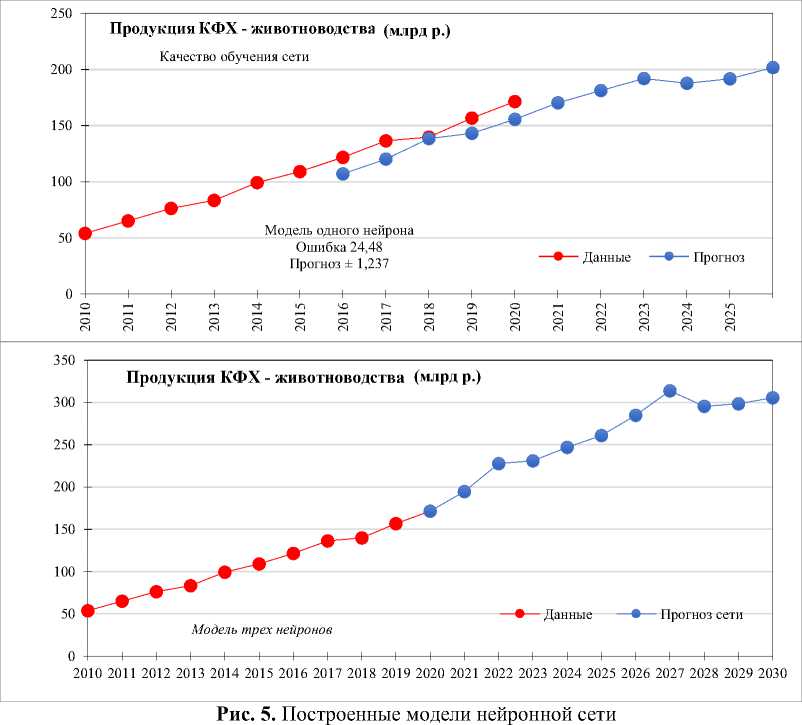

Далее для анализа выберем построение нейронной сети. Поскольку ряд имеет линейный характер и не содержит сильных колебаний, построим модель одного и трех нейронов. Опишем формулой общую модель одного нейрона:

-

Y = /^TANH^ ^-l кПХП; k1 — 3E ^ - , - ] ; k 4 E [[% m j n j, [ 6X ma -l ].

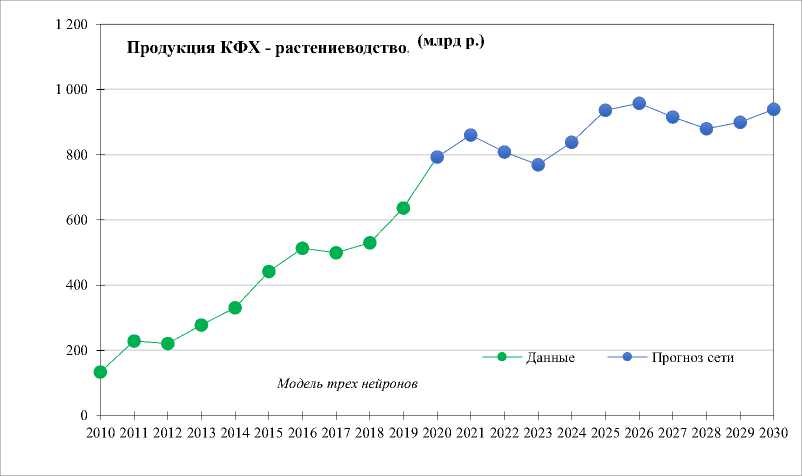

Однослойная же модель нейронной сети имеет вид:

Y = k 7 tanh(k 6 tanh £ £-3 клхл + k 5 tanh £ £=1 knxn );

-

k1-4E [- , - ]< k5,6 ^ [— ^ДЬ k7 ^ [ L xminJ , 16х та- 1]

При этом гиперболический тангенс в Excel высчитывается функцией TANH(). Общая методика построения модели нейронной сети следующая: коэффициенты нейронной сети определяются поиском решения (Solver) с заданными условиями: k1-3E [——, --3— ]; k4E [[x m i n J, [6x ma- l]. При этом лимитирующим (минимум, который определяет конечная функция) является сумма отклонений прогноза сети от фактических данных. Таким образом, по имеющимся данным определяются и корректируются коэффициенты, происходит нормирование и прогноз. Модель трех нейронов принципиально отличается от модели одного нейрона качеством обучения сети [5].

При этом необходимо учитывать наличие автокорреляции ряда. В нашем случае автокорреляция первого порядка для данных продукции крестьянских (фермерских) хозяйств — растениеводство — составляет 0,9596, а для животноводства: 0,993. Выполним построение нейронных сетей (рис. 5).

Таким образом, построенный прогноз по нейронной сети отражает динамику на предстоящие 7 лет и демонстрирует достаточно достоверный результат. Высокое качество обучения сети существенно сократило ошибку прогноза. Данный тип модели носит качественно другой характер, нежели рассмотренные ранее. Анализируя ретроспективные данные, нейронная сеть на основе формирования входных коэффициентов генерирует значения, наиболее близкие по динамике и колебанию данных.

Результаты

Эконометрическое моделирование позволяет оценить, какие производственные показатели будут ожидать фермерские хозяйства России в перспективе. Построенная экспоненциальная модель линейной регрессии для прогнозирования продукции растениеводства имеет вид: у = 145,31е0,1566х с коэффициентом детерминации 95,29%, точна для прогноза на короткую перспективу в силу ее экспоненциального сильного роста. При этом было выявлено в ходе построения модели регрессии: Pr = 47,8949 × U - 734,688, что урожайность определенно влияет на результирующий показатель отрасли.

Анализируя животноводство, была выявлена прямая связь между продукцией и расходованием кормов: Pj = 9,55163 × R – 877,522, что отражает ту часть за- трат, приходящихся на предприятия в исследуемой отрасли сельского хозяйства. Также очевидно, что продукция от животноводства легко описывается линейной моделью с высокой точностью в 99,55% и имеет уравнение: у = 11,576% + 40,833.

Наряду с линейными моделями особо проявили свою практическую применимость модели Брауна и Хольта-Винтерса. Определенный тренд на будущий период уже имеет черты поэтапного и равномерного роста. В случае с прогнозом растениеводства наблюдается уже более качественный прогноз, динамика которого аналогична ретроспективным данным. Стоит отметить высокую точность моделей. Среднее абсолютное отклонение (MAD) имеет низкие значения, а высчитанные коэффициенты детерминации, равные 92,1 и 99,26%, подтверждают высокую точность.

Итогом моделирования нейронной сети стал еще более адекватный и точный прогноз производства крестьянских (фермерских) хозяйств до 2030 года. Обучение нейронной сети позволило выявить все колебания ряда и определило входные коэффициенты, что позволило осуществить данный прогноз.

Применение эконометрических моделей позволит как государству, так и отдельным организациям проанализировать ситуацию в какой-либо сфере и принять соответствующие решения. В настоящее время сельское хозяйство является одним из приоритетных направлений развития. Таким образом, приведенные в данной статье модели информативны, широко применимы и универсальны, в дальнейшем могут быть использованы для характеристики отрасли сельского хозяйства и сфер АПК страны.

Список литературы Эконометрическое моделирование производства продукции крестьянских (фермерских) хозяйств

- Антохонова И. В. Методы прогнозирования социально-экономических процессов: учебное пособие для вузов. 2-е изд., испр. и доп. Москва: Юрайт, 2018. 213 с. Текст: непосредственный.

- Экономика предприятий агропромышленного комплекса: учебник для вузов / Р. Г. Ахметов [и др.]; под общей редакцией Р. Г. Ахметова. Москва: Юрайт, 2019. 431 с. Текст: непосредственный.

- Воронина Н. П. Цифровое сельское хозяйство России: направления совершенствования правового регулирования // Ius Publicum et Privatum. 2020. № 4(9). С. 18-21. Текст: непосредственный.

- Гармаш А. Н., Орлова И. В., Федосеев В. В. Экономико-математические методы и прикладные модели: учебник для бакалавриата и магистратуры / под редакцией В. В. Федосеева. — 4-е изд., перераб. и доп. Москва: Юрайт, 2017. 328 с. Текст: непосредственный.

- Катаргин Н. В. Экономико-математическое моделирование: учебное пособие. Санкт-Петербург: Лань, 2018. 256 с. Текст: непосредственный.

- Цифровое сельское хозяйство / В. И. Кирюшин, А. Л. Иванов, И. С. Козубенко, И. Ю. Савин // Вестник российской сельскохозяйственной науки. 2018. № 5. С. 5. Текст: непосредственный.

- Колобов Д. С. Экономическая оценка эффективности сельскохозяйственного производства в современных условиях // Доклады ТСХА: сборник статей. 2018. С. 242244. Текст: непосредственный.

- Романюк М. А. Современное состояние и проблемы развития сельскохозяйственного производства и агропродовольственного рынка России // Экономика сельскохозяйственных и перерабатывающих предприятий. 2018. № 6. С. 18-23. Текст: непосредственный.

- Светуньков С. Г., Светуньков И. С. Производственные функции комплексных переменных: экономико-математическое моделирование производственной динамики. Москва: Ленанд, 2019. 170 с. Текст: непосредственный.

- Степанов В. И. Экономико-математическое моделирование. Москва: Academia, 2018. 336 c. Текст: непосредственный.

- Текеева Х. Э. Критерии эффективности сельскохозяйственного производства // International Agricultural Journal. 2020. Т. 63, № 1. С. 13. Текст: непосредственный.

- Тургунов Т., Гаибназаров С. Математические модели в решении проблемы агроэкономического прогнозирования // GLOBAL SCIENCE AND INNOVATI-ONS 2019: материалы VI Международной научно-практической конференции. Нур-Султан, 2019. Т. 2. С. 79-83. Текст: непосредственный.

- Ngoune Liliane T, Shelton Charles M. Factors Affecting Yield of Crops [Internet]. Agronomy — Climate Change and Food Security. IntechOpen; 2020. Available from: http://dx.doi.org/10.5772/intechopen.90672.