Экономическая добавленная стоимость и ее информационная значимость для акционеров предприятия

Автор: Vochozka Marek

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 5 (126), 2012 года.

Бесплатный доступ

В настоящее время показатель эконономической добавленной стоимости (далее EVA) считается одним из ключевых показателей успеха предприятия на рынке. Тем не менее в литературе приводится несколько ее форм. Проблема заключается в том, что окончательное истолкование совершенно различных друг от друга методов расчета EVA является всегда более или менее одинаковым, несмотря на использование различных категорий прибыли и разного объема капитала (общего, инвестиционного либо собственного). Статья, таким образом, представляет анализ отдельных методов расчета EVA и их влияние на интерпретацию этого показателя на практике. На примере конкретного предприятия демонстрируется различная информационная значимость выбранных методов расчета EVA.

Экономическая добавленная стоимость, средневзвешенная цена капитала, прибыль

Короткий адрес: https://sciup.org/14750192

IDR: 14750192 | УДК: 657.92,

Economic value-added and its information value for shareholders

The economic value-added index (further EVA) is rated as one of the key indicators of the company’s achievement on the market. Nevertheless, several forms of its calculation are listed in literature. The problem is rooted in similar interpretation of different EVA calculation methods even though different categories of profit and sums of capital (total capital, invested capital or equity) are taken into account. The analysis of some EVA calculation methods and their impact on the interpretation of the EVA indicator in practice are provided. Information value of the chosen EVA calculation methods is demonstrated on the example of CSAD Jihotrans company.

Текст научной статьи Экономическая добавленная стоимость и ее информационная значимость для акционеров предприятия

Успешность предприятий принято оценивать посредством анализа деятельности финансового аппарата, показывающего финансовоэкономическое положение предприятия [8]. Традиционно финансовый анализ делится на горизонтальный, вертикальный, анализ относительных показателей, к нему можно отнести и комплексный метод оценки предприятия. Информационная значимость классического финансового анализа опирается прежде всего на компетенцию и эрудицию оценщика. Для устранения недостатков анализа финансового аппарата введены два показателя: рыночная добавленная стоимость и экономическая добавленная стоимость.

Рыночная добавленная стоимость, как правило, рассчитывается по формуле: MVA = P – BV , где MVA – добавленная рыночная стоимость (Market Value Added), P – рыночная стоимость акций (Price), BV – балансовая стоимость предприятия или покупательная стоимость акций (Booked Value). Рыночная добавленная стоимость показывает, насколько была повышена стоимость имущества акционера. Расчет экономической добавленной стоимости и интерпретация ее результатов не являются однозначными. Существуют несколько методов ее расчета. Данный показатель учитывает как риски, связанные с предпринимательством, так и экономические (оппортунистические) затраты. Если результатом его расчета является положительное число, на рынке для акционера (а возможно, и для кредитора) не существует другой инвестиции, которая при одинаковой степени риска приносит большую прибыль.

ОСНОВНЫЕ МОДЕЛИ ЭКОНОМИЧЕСКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ

Хорошо известна методика расчета экономической добавленной стоимости, разработанная Р. Брейли, С. Майерсом и Ф. Алленом [1]. Эта же методика используется Е. Кислингеровой и соавторами. Существует два варианта расчета. Первый имеет вид [1], [2], [3], [4]:

EVA = NOPAT – C * WACC, где EVA (Economic Value Added) – экономическая добавленная стоимость, NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после уплаты налогов, C - капитал, WACC (Weighted Averaged Costs of Capital) – средневзвешенная стоимость капитала.

Чистая операционная прибыль – результат основной деятельности предприятия после уплаты налогов. Таким образом, этот показатель в меньшей степени отражает результат предприятия. С его помощью может быть сделан прогноз о будущем предприятия.

При расчете средневзвешенной стоимости капитала Р. Брейли, С. Майерс и Ф. Аллен расходятся с Е. Кислингеровой.

Расчет затрат, согласно Р. Брейли, С. Майерсу и Ф. Аллену, выглядит следующим образом [1]:

equity debt

, rassets requity rdebt capital capital где rassets—средневзвешенная стоимость капитала, equity – собственный капитал, capital – капитал, debt - заемный капитал, r — затраты на собственный капитал, rdebt - затраты на заемный капитал.

Основными переменными для оптимизации капитала являются затраты на собственный и заемный капитал. Затраты на собственный капитал Р. Брейли, С. Майерс и Ф. Аллен получают при помощи модели CAPM (Capital Assessment Pricing Model) [1], [11], [9].

Е. Кислингерова предлагает иной способ расчета [11]:

WACC E r D r CeCd

(1 t ),

где E (Equity) – собственный капитал, D (Debt) – заемный капитал, re (rate of equity) – затраты на собственный капитал, rd (rate of debt) – затраты на заемный капитал, t (tax) – ставка налога на прибыль, (1 – t) – налоговый корректор.

Кроме переменных, которые используют Р. Брейли, С. Майерс и Ф. Аллен, Е. Кислинге-рова применяет так называемый налоговый щит, то есть снижение стоимости заемного капитала за счет сокращения подлежащей к уплате суммы налога на прибыль.

В работах названных исследователей отличаются методы расчета систематического риска.

Вторая модель расчета экономической добавленной стоимости является модификацией вышеизложенного. Ее отличие заключается в том, что используется другая категория прибыли.

Кислингерова определяет ее следующим образом [11], [9]:

EVA = EBIT * (1 – t) – C * WACC, где EBIT (Earnings Before Interest and Taxes) – доход до вычета налогов и уплаты процентов.

Используемая категория прибыли, в отличие от первой формулы, где был использован NOPAT, работает с доходом до вычета налогов и представляет собой финансовый ярус экономического результата без учета процентных расходов.

Совершенно иначе к данной проблеме подходят Инка и Иван Ноймайеровы, создавшие методику оценки предприятий, которую в настоящее время использует Министерство промышленности и торговли Чешской Республики. Они определили ее в пределах своего пирамидального распада INFA, называемого в специальной литературе модульным методом. Была предложена следующая формула

[12], [13], [14]: EVA = (ROE - re) * VK, где ROE (Return on Equity) – рентабельность собственного капитала, re (rate of equity) – затраты на собственный капитал, VK (E – Equity) – собственный капитал.

Рентабельность собственного капитала по-EAT лучаем из соотношения: ROE , где EAT (Earnings After Taxes) – прибыль после уплаты налогов.

Более сложные расчеты предполагаются в случае альтернативных расходов на собствен-

( UZ VK )

— *— AA

ный капитал. Здесь Инка и Иван Ноймайеровы применяют следующее соотношение [12]:

WACC * UZ - ( 1 - d ) * U *

_ A v ’ BU+O re = VK

A где UZ – инвестированный капитал (собственный капитал и иностранный капитал с начисленными процентами), A (Assets) – активы, BU – бан- ковские кредиты, O – облигации, центная ставка.

U

– про-

BU O

Ведутся дискуссии о том, возможно ли к модели расчета подключать непродажные и бес- процентные ресурсы.

Средневзвешенную стоимость капитала можно получить при помощи отношения [12]:

WACC = rf + rsc + rb + rFinStab , где rf (risk free) – безрисковая доходность, rsc (risk going out of the size of the company) – функция параметров, характеризующих размер предприятия, rb (business risk) – функция параметров, характеризующих создание продуктивных сил, rFinStab (risk of financial stability) – функция параметров, характеризующих отношения между имуществом предприятия и источниками их покрытия.

МЕТОДИКА ИССЛЕДОВАНИЯ

Рассмотрим обе модели расчета EVA на примере конкретного предприятия. В качестве примера было выбрано стабильное и уважаемое транспортное предприятие ČSAD Jihotrans, a. s. Предметом его деятельности является предоставление транспортных услуг. По чешским меркам это довольно крупное предприятие, на котором занято более тысячи человек. Из бухгалтерского баланса и отчета предприятия возьмем необходимые данные для расчета. Расчет последовательно распределен на отдельные переменные по годам (2003–2009). Сравним частичную характеристику расчета. По годам сравним следующие характеристики: альтернативные затраты капитала, средневзвешенная стоимость капитала, EVA. Для каждого сравнения построим линейный график.

РЕЗУЛЬТАТЫ

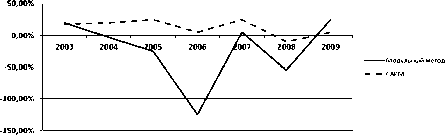

Согласно описанной выше методике, мы последовательно сравнили конкретные отрезки переменной и EVA. На рис. 1 показано развитие альтернативных затрат на собственный капитал компании в период 2003–2009 годов (сравнение методов).

Из рис. 1 видно, что альтернативные затраты начались в 2003 году приблизительно на одинаковом уровне (9,18–12,88 %). Однако постепенно начинается рост альтернативных затрат по методу CAPM. Согласно модульному методу, они, напротив, снижаются до уровня 131,38 % в 2006 году. В следующем году уровень альтернативных затрат постепенно сближается, но в 2008 году снова существенно понижается (в соответствии с модульным методом). Таким образом, модульный метод в сравнении с САРМ более чувствителен к изменениям в структуре капитала.

Рис. 1. ČSAD Jihotrans, a. s. – альтернативные затраты капитала

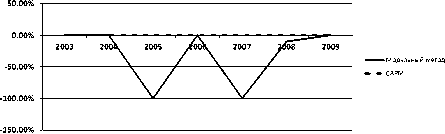

Рис. 2 отражает развитие средневзвешенной стоимости капитала компании ČSAD Jihotrans, a. s. (сравнительный метод).

Рис. 2. ČSAD Jihotrans, a. s. – средневзвешенная стоимость капитала

Разница средневзвешенной стоимости капитала начиная с 2003 года сравнительно невелика и составляет 1 %. Тем не менее со временем колебания становятся весьма значительными. САРМ в 2005 году снижает уровень средневзвешенной стоимости капитала почти до 1041 %, а в 2007-м – до 991 %. По нашему мнению, в данном случае это происходит так же, как и в модульном методе: колебания, происходящие с определенным опозданием в соотношении заемного и собственного капитала, а по сути дела, и в общем объеме капитала. Таким образом, метод расчета средневзвешенной стоимости капитала с использованием САРМ является чувствительным к изменениям в структуре капитала компании. Это подтверждает тот факт, что, несмотря на огромные колебания, оба показателя в 2009 году вновь сходятся приблизительно на одинаковом уровне (разница составляет около 7 %).

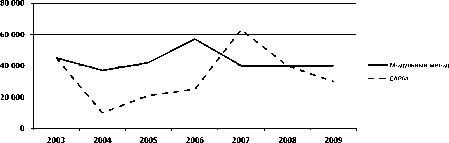

На рис. 3 показан конечный результат применения обоих методов. Приведены расчет и временное сравнение EVA (сравнительный метод).

Рис. 3. ČSAD – Экономическая добавленная стоимость

Оба использованных метода расчета показали чувствительность (пусть и в иных временных моментах и иных отрезках переменных). Этому соответствует и фактически й результат. Оба м е тода демонстрируют, что акционерам выгодно предоставлять компании капитал, поскольку компания оценит этот шаг выше других инвестиционных возможностей. Однако по-прежнему остается открытым вопрос, имеют ли оба метода одинаковую информационную значимость.

ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ

Из моделей Е. Кислингеровой, Р. Брейли, С. Майерс и Ф. Аллена видно, что модель САМР для расчета альтернативных затрат можно использовать только при условии существования эффективного рынка капитала, то есть рынка, где нет барьеров для вступления на него, препятствий для трансфера капитала и т. д. В настоящий период можно с определенной степенью точности определить только рынки капитала, представленные биржами.

Безусловно, стоит отметить и использование категории прибыли. Конечно, предпочтительнее использовать чистую операционную прибыль после уплаты налогов – NOPAT. Таким образом, из расчета исключаются определенные «шумы», что приводит к абстрагированию от несущественных влияний (финансовых, если фирма не является финансовой организацией, и случайных, чрезвычайных).

В трудах Ноймайеровых [12], [13] речь идет о комбинации отраслевых показателей и показателей предпринимательской деятельности. Таким образом преодолевается ситуация, когда предприятия не торгуют своими акциями на открытых рынках. Однако это элегантное решение – затраты на капитал в данном случае находятся под влиянием собственного результата деятельности предприятия и, следовательно, по сравнению с другими такими же рискованными альтернативами являются не совсем прозрачными. Однако в условиях Чешской Республики этот метод достаточно широко используется в связи с простотой расчета и удобной интерпретацией. Что касается самого расчета EVA, то идея сравнения альтернативных инвестиций при одинаковом риске представляет расчет альтернативного расхода собственного капитала. Включение рентабельности собственного капитала (ROE) вместо абсолютной прибыли означает, что Ноймайеровы рассматривали исключительно акционеров.

ЗАКЛЮЧЕНИЕ

В настоящее время EVA является наиболее предпочтительным показателем оценки деятельности предприятия, однако предлагается несколько вариантов его расчета. Их отличия заключаются в использованной категории прибы- ли или среды, в которой определяется значение альтернативных затрат на капитал. Именно в этом состоит принципиальное различие двух самых известных подходов. Метод расчета Р. Брейли, С. Майерса и Ф. Аллена и Е. Кислингеровой предназначен прежде всего для инвесторов или акционерных обществ, акционеров или кредиторов. Метод расчета Ноймайеровых нацелен исключительно на акционеров, предприятия и на их акционерную стоимость. Это обстоятельство должно учитываться при каждом анализе, который включает в себя EVA.

S. 1–187.

Список литературы Экономическая добавленная стоимость и ее информационная значимость для акционеров предприятия

- Brealey R. A., Myers S. C., Allen F. Principles of Corporate Finance. 9th edition. 2008. 976 p.

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2003. Ceské Budéjovice: Csad Jihotrans, A. S., 2004 [Electronic resourse]. Access mode: http://wwwjustice.cz/xqw/xervlet/insl/getFile?listina.@slCis=300013199

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2004. Ceské Budéjovice: Csad Jihotrans, A. S., 2005 [Electronic resourse]. Access mode: http://wwwjustice.cz/xqw/xervlet/insl/getFile?listina.@slCis=300030495

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2005. Ceské Budéjovice: Csad Jihotrans, A. S., 2006 [Electronic resourse]. Access mode: http://wwwjustice.cz/xqw/xervlet/insl/getFile?listina.@slCis=30p042225

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2006. Ceské Budéjovice: Csad Jihotrans, a.s., 2007 [Electronic resourse]. Access mode: http://www.justice.cz/xqw/xervlet/insl/getFile?listina.@slCis=300062930

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2007. Ceské Budéjovice: Csad Jihotrans, A. S., 2008 [Electronic resourse]. Access mode: http://www.justice.cz/xqw/xervlet/insl/ge1File?listina.@slCis=300092134

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2008. Ceské Budéjovice: Csad Jihotrans, A. S., 2009 [Electronic resourse]. Access mode: http://www.justice.cz/xqw/xervlet/insl/getFile?listina.@slCis=300126332

- Csad Jihotrans, A. S. Vyrocni zprava za rok 2009. Ceské Budéjovice: Csad Jihotrans, A. S., 2010 [Electronic resourse]. Access mode: http://www.justice.cz/xqw/xervlet/insl/getFile?listina.@slCis=300145771

- Kislingerova E. Ocenovani podniku. 1. Vyd. Praha: C. H. Beck, 1999.

- Kislingerova E., Hnilica J. Financni analyza krok za krokem. 1. Vyd. Praha: C. H. Beck, 2005.

- Kislingerova E. Manazerské finance. 2004. 714 s.

- Neumaierova I., Neumaier I. Financni analyza prnmyslu a stavebnictvi za rok 2007//Analyzy MPO. 2008. C. 1. S. 1-187.

- Neumaierova I., Neumaier I. (2005): Benchmarkingovy model INFA [Electronic resourse]. Access mode: http://www. mpo.cz/cz/ministr-a-ministerstvo/ebita/

- Valach J. Investicni rozhodovani a dlouhodobé financovani. 2006. 465 s.