Экономическая модель прогнозирования финансового состояния предприятия

Автор: Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 1 (83), 2020 года.

Бесплатный доступ

Показан расчет модели планирования, которая позволяет определить период исследования с целью получения однородных исходных данных. Эта экономико-математическая модель является моделью экономического объекта, а также процесса, при описании которого используется система математических средств, обеспечивающая максимизацию создания стоимости с учетом дополнительных ограничений, учитывающих значимость различных видов инноваций, что в результате позволяет сформировать инновационный портфель, наиболее точно отвечающий стратегии предприятия, ценовому диапазону и необходимым ресурсам инновационного плана. Инновационный портфель выражается в категориях цены капитала, обеспечивающего «нормативную» доходность, и цены инвестиций по различным направлениям. При этом ограничения двойственной задачи показывают природу надбавки за риск формирования оптимального портфеля. Вид ограничений позволяет сформулировать условие, что фактическая доходность инвестиций по направлениям с учетом риска должна быть больше «нормативной» доходности для долгосрочных проектов...

Экономико-математическая модель, прогноз, предприятие, стратегия

Короткий адрес: https://sciup.org/140248323

IDR: 140248323 | УДК: 658.01 | DOI: 10.20914/2310-1202-2020-1-356-359

Economic model of forecasting financial condition of the enterprise

The calculation indicator of the planning model, which allows you to determine the study period in order to obtain uniform input data. This economic and mathematical model is an object that also uses a system of mathematical tools that maximizes the creation of value, taking into account additional restrictions that take into account various types of innovations, which as a result make it possible to create an innovative portfolio that most closely matches the strategy of the enterprise. , price range and the necessary resource of the innovation plan. An innovative portfolio is expressed in categories of capital prices that provide “normative” returns and investment prices in various directions. The double task shows the risk of forming an optimal portfolio. The type of restrictions allows us to formulate the condition that the income should be greater than the “normative” profitability for long-term projects. Estimates for each financial indicator allow you to compare the totality of indicators, as well as conduct comparisons with planned indications...

Текст научной статьи Экономическая модель прогнозирования финансового состояния предприятия

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

Кудрявцева Н.Н. и др. Вестник ВГУИТ, 2019, Т. 82, №. 1, Введение

Экономико-математические модели позволяют отразить совокупность существенных свойств реальных объектов или процессов с помощью системных взаимосвязей переменных уравнения. Они создаются с целью проведения анализа финансового состояния предприятия, позволяющего логически обосновать экономические закономерности, обработать и привести в единую схему на основе системы эмпирических данных. Единая классификация экономикоматематического моделирования включает совокупность наиболее важных групп с учетом признаков классификации. Оптимизационная модель позволяет найти из всех параметров наиболее приемлемые показатели, характеризующие

производственную деятельность, включающую параметры распределения или потребления.

Формирование системы управленческих воздействий для повышения эффективности развития предприятия

Наиболее актуальное направление системы управленческих воздействий для повышения эффективности развития предприятия – это сочетание интегрированного подхода и стратегии управления эффективностью деятельности предприятия, а также минимизация издержек [1, 2].

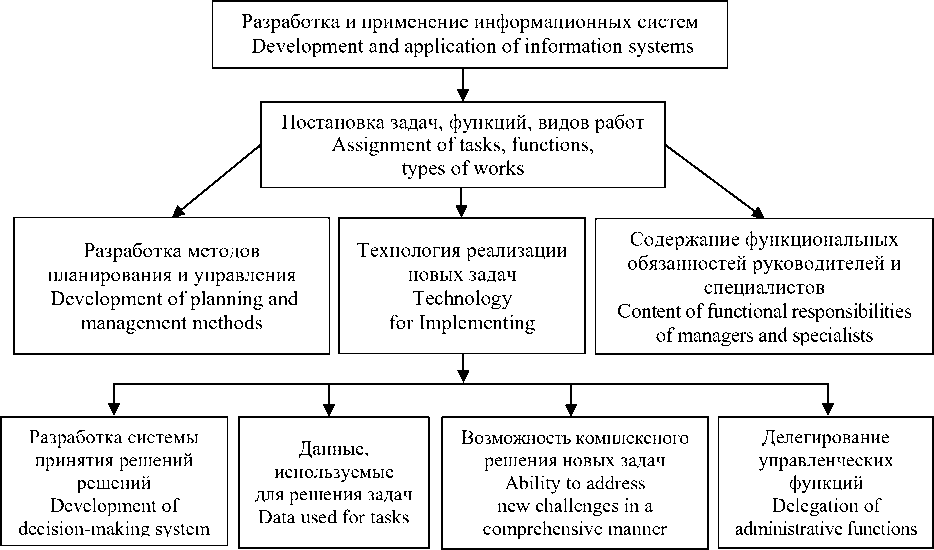

Бухгалтерский баланс и приложения к нему, статистическая и оперативная отчетность позволяют провести анализ финансовых показателей на основе информационных источников [3] (рисунок 1).

Рисунок 1. Моделирование организации и планирования выпуска новых изделий

Figure 1. Organizational model for release planning new products according to customer demand the main consumers

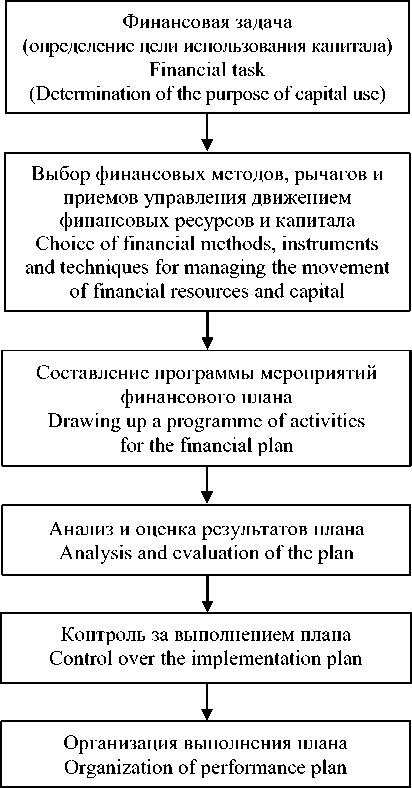

Оценку каждого финансового показателя осуществляют путем сравнения, группировки, цепных подстановок, позволяющих определить совокупность показателей финансовой отчетности и провести сравнение с плановым показателем (рисунок 2). Сводка и группировка позволяют объединить параметры информационных материалов в аналитические таблицы [4, 5].

Составление бизнес-плана организации производства продукции в совокупности с основными группами коэффициентов производят на основе метода Дельфи. Оптимизация показателей осуществляется на основе методов линейного программирования, в частности, симплекс-метода [6].

Незначительное увеличение прибыли и платежеспособный спрос позволяют выбрать стратегию развития с учетом срока разработки новых изделий и таких рациональных методов организационных действий, которые способствуют соответствию производственного процесса и ожидаемого уровня прибыли от реализации [7].

Рисунок 2. Схема финансового менеджмента

Figure 2. Financial scheme management's

сумму вложенных в актив основных фондов, нематериальных средств, оборотных средств, не допускающих неоправданное повышение дебиторской и кредиторской задолженности и позволяющих расплатиться в соответствии с обязательствами [8].

Следовательно, основная цель анализа финансового состояния предприятий заключается в изучении и оценке обеспеченности субъекта хозяйствования экономическими ресурсами, в выявлении и мобилизации их резерва, оптимизации и повышении эффективности деятельности [9].

Например, с помощью экономикоматематических моделей зависимости величины прибыли Z, р., от объема выручки выражаются в виде линейного управления

Z = у0 + у1R, где R – величина выручки, р.; у0; у1 – переменные в уравнении; у1 – величина коэффициента регрессии, показывающего увеличение прибыли при росте выручки от реализации на 1 р; у0 – прибыль, которая определяется как совокупное действие факторов, кроме показателя выручки от реализации, р.

Заключение

Показателем наблюдений является сопоставление данных репрезентативности и нормативного значения, т. е. соответствия совокупности требований и характеристик, полученных с помощью частичных обследований объектов. Репрезентативность полученных моделей можно

Анализ финансового состояния предприятий

Финансовая устойчивость хозяйствующего субъекта включает в себя определение величины собственного капитала, покрывающего проверить, определив расчетные величины, влияющие на показатель среднего квадратического отклонения, получаемый с учетом значений и отклонений фактических параметров и коэффициента вариации от уровня нормативных.

Список литературы Экономическая модель прогнозирования финансового состояния предприятия

- Кудрявцева Н.Н., Артеменко В.Б., Лапыгина С.А. Информационное обеспечение инновационного развития предприятия на основе использования инструментов контроллинга бизнес-процессов // Экономика и предпринимательство. 2013. № 12-4 (41). С. 704-712.

- Кудрявцева Н.Н. Реализация сбалансированной системы показателей на предприятии // Инновационный Вестник Регион. 2012. № 2. С. 27-34.

- Пахомова Ю.В., Кудрявцева Н.Н. Стратегии менеджмента в управлении предприятием рынка услуг // Кризис экономической системы как фактор нестабильности современного общества: материалы IV междун. науч.-практ. конф. Саратов, 2014. С. 73-74.

- Дубиновский М.З., Балдов Д.В. Административно-территориальное управление продовольственной безопасностью // Вестник НГИЭИ. 2017. № 8 (75). С. 48-55.

- Kihn M. House of lies: how management consultants steal your watch and then tell you the time. 2012.

- Senor D. Start-up Nation. 2016. 198 р.

- Turner R., Ledwith A. Project management in small to Medium Sized enterprises: Fitting the practices to the needs of the firm to deliver benefit // Journal of Small Business Management. 2018. V. 56. № 3. P. 475-493.

- Dey P.K., Petridis N.E., Petridis K., Malesios C. et al. Environmental management and corporate social responsibility practices of small and medium-sized enterprises // Journal of cleaner production. 2018. V. 195. P. 687-702.

- Collings D.G., Mellahi K., Cascio W.F. Global talent management and performance in multinational enterprises: A multilevel perspective // Journal of Management. 2019. V. 45. № 2. P. 540-566.

- Hilorme T., Chorna M., Karpenko L., Milyavskiy M. et al. Innovative model of enterprises personnel incentives evaluation // Academy of Strategic Management Journal. 2018. V. 17. № 3. P. 1-6.