Экономическая оценка расходов организации и себестоимости продукции

Автор: Бухонина Т.В., Стукова Ю.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-3 (25), 2016 года.

Бесплатный доступ

В статье раскрыто влияние расходов и себестоимости продукции на выручку конкретной организации Краснодарского края за период 2012 - 2014 гг.

Расходы, себестоимость, выручка

Короткий адрес: https://sciup.org/140120868

IDR: 140120868

Economic assessment of the organization and expenses cost of products

In the article the influence of the costs and the cost of production to the rescue of the concrete organization of Krasnodar krai during 2012 - 2014 is opened.

Текст научной статьи Экономическая оценка расходов организации и себестоимости продукции

В процессе осуществления производственно-хозяйственной и финансовой деятельности каждое предприятие несет определенные расходы.

Согласно ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества) [1].

Расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

-

1. расходы по обычным видам деятельности

-

2. прочие расходы.

Расходы, связанные с изготовлением и продажей продукции, а также с приобретением и продажей товаров, называются расходами по обычным видам деятельности. К ним также принято относить расходы, осуществление которых связано с выполнением работ, оказанием услуг.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

-

1. материальные затраты;

-

2. затраты на оплату труда;

-

3. отчисления на социальные нужды;

-

4. амортизация;

-

5. прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Данный перечень по статьям затрат формируется в организации самостоятельно.

Рассмотрим расходы по обычным видам деятельности организации, которые представлены в таблице 1.

Таблица 1 – Состав и структура затрат на основное производство в организации

|

Элемент затрат |

2012 г. |

2013 г. |

2014 г. |

Темп роста, % |

|||

|

тыс. руб. |

% |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

Материальные затраты |

232984 |

66,18 |

338316 |

69,02 |

370006 |

69,85 |

158,81 |

|

Затраты на оплату труда Отчисления на |

68306 |

19,41 |

89457 |

18,25 |

82685 |

15,61 |

121,05 |

|

социальные |

15170 |

4,31 |

26130 |

5,33 |

24076 |

4,54 |

158,71 |

|

нужды Амортизация |

23787 |

6,76 |

23102 |

4,71 |

21703 |

4,1 |

91,24 |

|

Прочие затраты Затраты на |

11746 |

3,34 |

13177 |

2,69 |

31277 |

5,9 |

266,28 |

|

производство |

351993 |

100,00 |

490182 |

100,00 |

529747 |

100,00 |

150,5 |

– всего

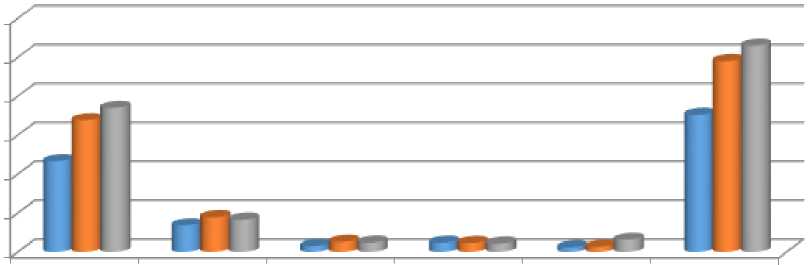

Исходя из данных, представленных в таблице 1, можно заметить, что стоимость материальных затрат в исследуемом периоде занимала наибольшую долю из всех затрат и составила в 2012 г. 232984 тыс. руб., в 2013 г. – 338315 тыс. руб., а в 2014 г. – 370006 тыс. руб. Абсолютное изменение данного показателя в изучаемом периоде составило 137002 тыс. руб. или 58,5%.

Затраты на оплату труда постоянно менялись и составили в исследуемом периоде 68306 тыс. руб., 89457 тыс. руб. и 82685 тыс. руб., соответственно. В процентном соотношении данный показатель увеличился на 21,05% или на 14379 тыс. руб.

Отчисления на социальные нужды из года в год менялись и составили в 2012 г. 15170 тыс. руб., в 2013 г. – 26130 тыс. руб., а в 2014 г. – 24076 тыс. руб. Абсолютное изменение данного показателя в исследуемом периоде увеличилось на 890 тыс. руб. или на 58,71%.

В то же время амортизационные отчисления постоянно снижались и составили в исследуемом периоде, соответственно, 23787 тыс. руб., 23102 тыс. руб. и 21703 тыс. руб. В процентном соотношении данный показатель снизился на 8,7% или на 2084 тыс. руб. Прочие затраты в 2012 г. составили 11746 тыс. руб., в 2013 г. – 13177 тыс. руб., а в 2014 г. – 31277 тыс. руб. В процентном соотношении данный показатель возрос на 166,28%.

Представим состав и структуру затрат на основное производство графически.

|

0 |

Материальн ые затраты |

Затраты на оплату труда |

Отчисления на социальные нужды |

Амортизаци я |

Прочие затраты |

Затраты на производст во - всего |

|

■ 2012 г. |

232984 |

68306 |

15170 |

23787 |

11746 |

351993 |

|

■ 2013 г. |

338316 |

89457 |

26130 |

23120 |

13177 |

490182 |

|

■ 2014 г. |

370006 |

82685 |

24076 |

21703 |

31277 |

529747 |

Рисунок 1 – Состав и структура затрат на основное производство

Основными видами деятельности для данной организации являются производство зерна, сахарной свеклы, масло семян подсолнечника, кукурузы, мяса, молока в объемах, установленных планом. И здесь важное значение играет себестоимость произведенной продукции.

Под себестоимостью понимаются выраженные в денежной форме затраты, приходящиеся на производство единицы продукции.

Полная себестоимость реализованной продукции в организации представлена в таблице 2.

Таблица 2 – Полная себестоимость реализованной продукции в организации

|

Продукция |

Полная себестоимость реализованной продукции 2012 г. 2013 г. 2014 г. |

|

Зерно Сахарная свекла Подсолнечник Кукуруза Молоко Мясо |

28098 58337 61778 17854 13403 31278 20510 5738 9794 144 5748 7721 73302 83834 93423 3356 5214 7260 |

Как видно из таблицы 2, полная себестоимость реализованного зерна в исследуемом периоде постоянно возрастала и составила в 2012 г. 28098 тыс. руб., в 2013 г. – 58337 тыс. руб., а в 2014 г. – 61778 тыс. руб. В процентном соотношении данный показатель возрос на 119,87%. Себестоимость реализованной сахарной свеклы, наоборот, из года в год постоянно менялась и составила в исследуемом периоде 17854 тыс. руб., 13403 тыс. руб. и 31278

тыс. руб., соответственно.

Полная себестоимость реализованного подсолнечника в период с 2012 г. по 2014 г. менялась и составила 20510 тыс. руб., 5738 тыс. руб. и 9794 тыс. руб., соответственно. В процентном соотношении данный показатель сократился на 52,2%.

В то же время себестоимость реализованной кукурузы постоянно возрастала и составила в 2012 г. 144 тыс. руб., в 2013 г. – 5748 тыс. руб., а в 2014 г. – 7721 тыс. руб. Себестоимость молока в исследуемом периоде также возрастала и составила, соответственно, 73302 тыс. руб., 83834 тыс. руб. и 93423 тыс. руб. В процентном соотношении данный показатель возрос на 27,45%.

Себестоимость реализованного мяса из года в год росла и составила в 2012 г. 3356 тыс. руб., в 2013 г. – 5214 тыс. руб., а в 2014 г. – 7260 тыс. руб.

От себестоимости реализованной продукции в значительной степени зависит выручка организации, которая представлена в таблице 3.

Таблица 3 – Выручка организации от реализованной сельскохозяйственной продукции

|

Продукция |

Выручка от реализованной с/х продукции 2012 г. 2013 г. 2014 г. |

|

Зерно Сахарная свекла Подсолнечник Кукуруза Молоко Мясо |

43573 89502 128749 18228 17668 45471 53286 15901 45001 97 6632 11939 86398 97933 134747 1112 1278 1880 |

Исходя из данных, представленных в таблице 3, можно сделать вывод о том, что выручка организации в значительной степени зависит от себестоимости реализованной продукции. Так, с увеличением себестоимости продукции увеличивалась и выручка организации , а с уменьшением себестоимости уменьшалась и выручка.

Например, с увеличением полной себестоимости продукции зерна в исследуемом периоде увеличивалась выручка организации за его реализацию и составила 43573 тыс. руб., 89502 тыс. руб. и 128749 тыс. руб., соответственно. С увеличением полной себестоимости реализованного молока в период с 2012 г. по 2014 г. выручка организации за его реализацию увеличивалась и составила 8398 тыс. руб., 97933 тыс. руб. и 134747 тыс. руб., соответственно.

Снижение себестоимости продукции – важная задача в деятельности предприятий и фирм, одно из условий повышения конкурентоспособности товаров, средство увеличения объема производства при неизменной стоимости материальных и трудовых ресурсов. Основными факторами снижения себестоимости являются повышение технического уровня производства, улучшение организации труда, изменение объема и структуры выпускаемой продукции и т.д. В результате этого достигается снижение материальных затрат (материалоемкости) и рост производительности труда [3].

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Резервы роста прибыли за счет снижения себестоимости 1 ц. до возможного уровня наглядно представлены в таблице 4.

Таблица 4 – Резервы роста прибыли за счет снижения себестоимости 1 ц зерна в организации до возможного уровня

|

Себестоимость 1 ц., руб. |

Резерв снижения |

|

В лучшем Продукция 2014 г. подразделении за 2014 г. |

затрат на Резерв снижения реализованную себестоимости 1 ц руб продукцию при .,ру . объемах продаж 2014 г., тыс. руб. |

|

Озимые зерновые 422,47 378,50 |

43,97 5137 |

Анализ резерва роста прибыли за счет снижения себестоимости 1 ц. озимых зерновых до возможного уровня показал, что при себестоимости производства 1 ц. в 2015 г. и при величине себестоимости продаж в лучшем подразделении района резерв снижения себестоимости 1 ц. составил 43,97 руб. Таким образом, это повлияло на снижение затрат на реализованную продукцию при объемах продаж 2015 г. на 5137 тыс. руб. это повлияет на рост производительности труда, т. к. будет снижаться себестоимость, а вместе с ней и затраты труда на производство 1 ц зерна.

Таким образом, для снижения себестоимости производимой продукции, а, следовательно и затрат, в организации возможно применение следующих способов:

-

- повышение технического уровня производства, т.е. внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов и т.д.;

-

- улучшение использования и применение новых видов сырья и материалов;

-

- сокращение административно-управленческих и других накладных расходов;

-

- изменение конструкции и технических характеристик изделий;

-

- улучшение использования и применение новых видов сырья и посадочных материалов;

-

- использование более дешевых видов удобрений, не уступающих по

качеству дорогостоящим аналогам;

-

- применение наиболее прогрессивных видов кормов по питательности и сокращение их использования по количеству [2].

Применение данных способов позволит укрепить конкурентоспособность организации на рынке и, следовательно, увеличить ее прибыль.

Список литературы Экономическая оценка расходов организации и себестоимости продукции

- ПБУ 10/99 «Расходы организации» от 06.05.1999 N 33н

- Парамонов П.Ф., Экономика организаций: учеб. пособие/П.Ф. Парамонов, В.С. Колесник, И.Е. Халявка -Краснодар: КГАУ, 2013. -269 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: учеб. пособие 2-е изд., испр. и доп./Г.В. Савицкая -М.: ИНФРА-М, 2011. -303 с.