Экономическая сущность лизинга как банковской операции

Автор: Куммаева З.М.-С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Статья посвящена раскрытию понятия лизинга как сложной экономической категории. Представлены разные определения, даны базовые признаки лизинга, на основе которых автор дает собственное определение понятию лизинг. Дана классификация видов лизинга, показаны их различия. Кроме того, в статье рассмотрены статистические данные, показывающие уровень развития лизинга в России.

Лизинг, понятие лизинга, признаки лизинга, функции лизинга, виды лизинга

Короткий адрес: https://sciup.org/140239031

IDR: 140239031

The economic essence of leasing as a banking transaction

The article is devoted to the disclosure of the concept of leasing as a complex economic category. Different definitions are given, basic signs of leasing are given, on the basis of which the author gives his own definition of the concept of leasing. Classification of types of leasing is given, their differences are shown. In addition, the article considers statistical data showing the level of leasing development in Russia.

Текст научной статьи Экономическая сущность лизинга как банковской операции

Актуальность развития лизинга в России включая формирование лизингового рынка обусловлена прежде всего неблагоприятным состоянием парка оборудования значителен удельный вес морально устаревшего оборудования низка эффективность его использования нет обеспеченности запасными частями и т.д. Одним из вариантов решения этих проблем может быть лизинг объединяющий все элементы внешнеторговых кредитных и инвестиционных операций.

Ключевым фактором экономического развития выступают инвестиции. В период кризиса резкий спад инвестиций и растущий износ основных средств в России оказались одними из самых серьезных проблем. В связи с этим особую остроту и актуальность приобретает процесс активизации инвестиционного процесса в экономике. Как следствие, возникает вопрос о способах привлечения средств для обновления производственных фондов. При недостаточности или отсутствии собственных средств для осуществления вложений в обновление основных производственных фондов, большинство предприятий выбирает один из распространенных способов долгосрочных инвестиций - лизинг.

Лизинг является важным финансовым инструментом в рыночной экономике. Через лизинговые операции создаются условия для расширения и обновления основных производственных средств, необходимых для осуществления деятельности без значительных единовременных затрат. Лизинг положительно влияет на снижение потерь предприятий, связанных с моральным старением средств производства [3, с. 155]. Как инструмент финансирования лизинг намного лучше влияет на экономические процессы, чем кредитование, поскольку лизинговый механизм обеспечивает инвестирование в реальный сектор экономики и имеет значительный антиинфляционный эффект [8, с. 208].

В таблице 1 и на рисунке 1 представлена динамика рынка лизинговых услуг в РФ.

Параметры развития рынка лизинга в России

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Объем нового бизнеса, млрд. руб. |

997,5 |

720,0 |

315,0 |

725,0 |

1300,0 |

1320,0 |

1300,0 |

|

Темпы прироста, % |

149,6 |

-27,8 |

-56,3 |

130,2 |

79,3 |

1,5 |

-1,5 |

|

Объем полученных лизинговых платежей, млрд. руб. |

294,0 |

402,8 |

320,0 |

350,0 |

540,0 |

560,0 |

650,0 |

|

Темпы прироста, % |

116,2 |

37,0 |

-20,6 |

9,4 |

54,3 |

3,7 |

16,1 |

|

Совокупный лизинговый портфель, млрд. руб. |

1202,0 |

1390,0 |

960,0 |

1180,0 |

1860,0 |

2530,0 |

2900,0 |

|

Темпы прироста, % |

126,8 |

15,6 |

-30,9 |

22,9 |

57,6 |

36,0 |

14,6 |

|

Номинальный ВВП России, млрд. руб. |

33247,5 |

41276,8 |

38807,2 |

46321,8 |

55798,7 |

62356,9 |

66689,1 |

|

Доля лизинга в ВВП, % |

3,0 |

1,7 |

0,8 |

1,6 |

2,3 |

2,1 |

1,9 |

Источник: [9]

Рисунок 1 - Динамика рынка лизинговых услуг России в 2010-2016 гг. Источник: [9]

Анализ данных, представленных в таблице 1 и на рисунке 1, позволяет сделать вывод, что в 2010 г. доля лизинга в ВВП страны составляла ничтожные 0,8%, к 2014г. этот показатель увеличился до 1,9%, так и не достигнув докризисного уровня в 3%. Рынок лизинга в посткризисный период развивался, как показывают данные таблицы, более низкими темпами, чем экономика страны в целом.

Правовая база лизинга рассредоточена в нормативных актах государственных органов власти и управления различных уровней и имеющих неодинаковую юридическую силу. Совокупность нормативных актов, регулирующих лизинговые операции, образует систему, состоящую из четырех уровней: во-первых, законодательный уровень; в-вторых, уровень Постановлений Правительства РФ; в-третьих, методологический уровень; в четвертых, организационный уровень. В некоторых научных источниках выделяется также пятый уровень - международный, сфера которого представлена, в частности, международными стандартами финансовой отчетности. В частности, законодательный уровень регулирования лизинговых операций и их учета представлен законами и иными законодательными актами. К документам этого уровня относят: Гражданский кодекс Российской Федерации (ГК РФ), Налоговый кодекс Российской Федерации (НК РФ), Федеральный закон «О финансовой аренде (лизинге)».

Термин «лизинг» происходит от английского глагола «to lease», что в переводе означает «арендовать» или «брать в аренду» [8, с. 61]. Тем не менее, лизинг не следует отождествлять с традиционной арендой. Вернее, это особый вид аренды, но во многом лизинг похож на куплю-продажу в рассрочку, так как содержит в себе множество элементов посредничества [4, с. 35].

В отечественной и зарубежной экономической литературе представлен широкий спектр работ, посвященных изучению различных аспектов лизинга (таблица 2).

Подходы к пониманию сущности понятия «лизинг»

|

Авторы |

Понятие «лизинг» |

|

Зарубежные авторы: Р. Брейли, С. Майерс, Ван Хорн; отечественные авторы: В.Е. Кириллова, А.Е. Прудникова |

Лизинг - это долгосрочная (среднесрочная) аренда |

|

М.А. Андреева |

Лизинг - это управление чужим имуществом по поручению доверителя |

|

В.В. Агарков, О.П. Гущина |

Лизинг - это разновидность кредита |

|

Р.В. Лавров |

Лизинг - это передача в пользование на определенный срок товарах на условиях возвратности, преимущественно под проценты |

|

А.Ю. Жданов |

Лизинг - это самостоятельный вид деятельности, сочетающий элементы кредита, аренды, торговой и инвестиционной деятельности |

|

Е.Г. Максимова |

Лизинг - это завуалированный способ купли продажи средств производства или права пользования чужим имуществом |

Источник: [7]

Систематизируя результаты существующих подходов к выявлению сущности лизинга, можно выделить три его варианта:

-

- во-первых, лизинг как долгосрочная (среднесрочная) аренда;

-

- во-вторых, лизинг как разновидность кредита, в том числе товарного кредита;

-

- в-третьих, лизинг как самостоятельный вид деятельности, сочетающий элементы кредита, аренды, торговой и инвестиционной деятельности. Наиболее распространенный вариант этой трактовки предполагает, что лизинг совмещает в себе черты как кредита, так и аренды.

Часто рассмотрение сути лизинга ограничивается правовым контекстом, когда он трактуется как совокупность тех или иных гражданско- правовых договоров. Вместе с тем, изучение экономических аспектов лизинга также представляет научный интерес.

Большинство исследователей понятия «лизинг» и «аренда» используют как синонимы. Кроме того, останавливаясь на экономических характеристиках лизинга, они констатируют, что он представляет собой вариант долгового финансирования основных фондов на принципах возвратности, срочности и платности. По мнению В.В. Агаркова «лизинг представляет собой вложение средств на возвратной основе в основной капитал» [5, с. 8]. В то же время Федеральный закон №164-ФЗ под лизингом понимает «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Как видим, в экономической литературе практически отсутствует исследование сущности собственно лизинга, его специфических черт. Вместо этого с большей или меньшей детализацией рассматриваются параметры и характеристики, отличающие лизинг от других экономических категорий (кредита, инвестиций, аренды), либо объединяющие его с ними. Еще более странным выглядит определение лизинга как «финансовой аренды», поскольку авторы-исследователи проблемы нигде не раскрывают данного понятия. В итоге получается, что одно неизвестное определяется через другое неизвестное. Неопределенность сущности лизинга ведет к неоднозначности трактовок всех экономических и правовых отношений, связанных с реализацией такого рода сделок. Это в свою очередь чревато существенными налоговыми, бухгалтерскими и правовыми рисками и заметно тормозит развитие рынка лизинга в стране.

Схематично механизм лизинговых операций заключается в следующем: лизинговая компания приобретает оборудование в собственность и передает его за плату во временное пользование лизингополучателю. После передачи имущества в лизинг лизингополучатель начинает выплачивать из получаемой выручки лизинговые платежи [3, с. 7]. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. [2, с. 6].

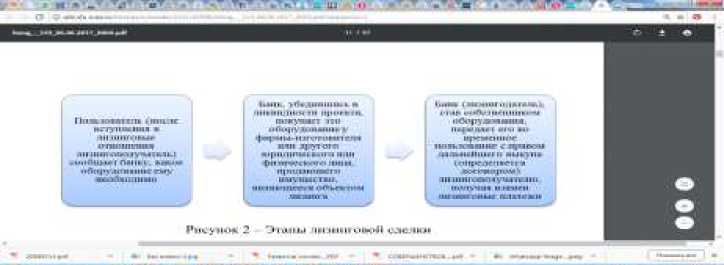

Лизинговая сделка включает в себя этапы, приведенные на рисунке 2.

вяжяаш1-1л с кгай^гши^^^^^с^^^^^п^^^в

Рисунок 2 - Этапы лизинговой сделки

Источник: [2]

Последствия глобализации требуют достижения международных социально-экономических стандартов, а поскольку главную роль в финансировании инновационного развития предприятий играет денежно -кредитный сектор банковской системы, то именно конкурентоспособность банковской системы, в частности разнообразие нетрадиционных видов банковских услуг, может обеспечить стабильное движение финансовых ресурсов и создать благоприятный климат для экономического роста государства. Поскольку развитие любого коммерческого банка неразрывно связано с расширением его кредитной и инвестиционной деятельности, в современных экономических условиях весьма востребованным выступает создание новых банковских продуктов на основе договора лизинга. Сегодняшняя практика использования лизинга российскими коммерческими банками свидетельствует, во-первых, о существовании их устойчивого интереса к лизингу и, во-вторых, о повышении роли банков в лизинговых сделках, которые создают свои собственные лизинговые компании, диверсифицируя свою деятельность. [6, с. 445].

Таким образом, для банковских учреждений предоставление лизинговых услуг является практически безопасной операцией, поскольку она основывается на принципах целевого использования кредита и его обеспечения ликвидным залогом. Занимаясь лизинговой деятельностью, банки получают такие преимущества как:

-

- диверсификация портфеля банковских услуг;

-

- выгодное вложение средств путем фактического кредитования прибыльных инвестиционных проектов;

-

- снижение кредитных рисков, поскольку предмет лизинга находится в собственности банка;

-

- расширение собственной конкурентоспособности, что возможно за счет расширения перечня предоставляемых услуг;

-

- снижение потерь банка от растущих темпов инфляции;

-

- расширение собственной клиентской базы за счет привлечения тех клиентов, выдача кредита которым невозможно за счет определенных кредитных ограничений или отсутствия кредитной истории.

Список литературы Экономическая сущность лизинга как банковской операции

- Федеральный закон от 29.10.1998 №164-ФЗ (ред. от 03.07.2016) «О финансовой аренде (лизинге)»//СПС «Консультант Плюс».

- Алымбаева Ж.К. Банковский маркетинг лизинговых услуг//Наука, техника и образование. -2016. -№ 8 (26). -С. 58-60.

- Анастасова Н.С., Коваленко В.В. Место лизинговых операций в современных условиях развития банковского бизнеса//Региональная экономика и управление. -2016. -№ 2 (09). -С. 10-13.

- Кириллова В.Е. Лизинг -инструмент производственного инвестирования предприятий//Новая наука: финансово-экономические основы. -2017. -№ 1-С. 128-132.

- Лунева К.С., Муравьева Н.Н. Роль и функции лизинга в современной кредитно-банковской системе//Экономика и социум. -2016. -№3(22).-С. 739-744.

- Машкина Н.А., Маркина С.А., Сергеев П.В. Применение лизинга как альтернативной формы кредитования//Известия Юго-Западного государственного университета. -2016. -№ 3 (66). -С. 138-144.

- Хорохова Е.Д., Лясковская Е.А. К вопросу о современной классификации видов лизинга//Современные научные исследования и инновации. -2016. -№ 11 (67). -С. 468-471.

- Шахбанов Р.Б., Айгубова А.Г. Лизинг как инструмент финансирования производственных инвестиций И Экономика и предпринимательство. -2016. -№ 2-2 (67-2). -С. 570-573.

- Рейтинг лизинговых компаний России//Режим доступа: http://www.banki.m/products/leasing/companies/