Экономическая устойчивость предприятий электроэнергетического сектора

Автор: Литвина Виктория Евгеньевна, Пизенгольц Владимир Михайлович

Рубрика: Управление сложными системами

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

В статье обосновывается вывод, что энергетические компании должны осознанно готовиться к либерализации рынка электроэнергии путем создания стратегических планов своего развития как в масштабах региона, так и государства в целом. А те электроэнергетические компании, которые имеют планы развития, должны пересмотреть действующие стратегии или сформировать новые эффективные корпоративные стратегии развития в условиях конкурентного рынка электроэнергии.

Рынок электроэнергии, стратегия развития, электроэнергетическая отрасль

Короткий адрес: https://sciup.org/148160294

IDR: 148160294 | УДК: 338.45.01;

Economic sustainability of enterprises in the electricity sector

The article substantiates the conclusion that the energy companies should consciously prepare for the liberalization of the electricity market by creating strategic plans for their development both in the scale of the region and the state as a whole. And those electric power companies that have development plans should reconsider existing strategies, or create new effective corporate development strategies in a competitive electric power market.

Текст научной статьи Экономическая устойчивость предприятий электроэнергетического сектора

ВЕСТНИК 2017

В условиях, когда единственным путем для обеспечения реновации и развития энергосистемы является реформа электроэнергетического сектора, которая позволит создать прозрачные правила игры на нем и усилить конкуренцию, компании – участники данного рынка уже сегодня должны начать готовиться к предстоящим изменениям.12

Функционирование электроэнергетических компаний в условиях усиления влияния факторов конкуренции невозможно без построения механизмов управления. Они позволяют менеджменту компании отслеживать изменения и тенденции в среде функционирования, определять угрозы и возможности, прогнозировать их влияние на деятельность компании в будущем, отталкиваясь от чего устанавливать долгосрочные цели и разрабатывать стратегии, реализация которых обеспечила бы успешное долгосрочное развитие и экономическую устойчивость.

Постановка проблемы в общем виде и ее связь с важными научными и практическими задачами. Функционирование электроэнергетических предприятий различных организационных форм, которые представляют собой сложные социально-экономические системы, в условиях построения рыночных отношений и наличия различных способов конкурентной борьбы характеризуется появлением новых отношений, задач и форм работы. На современном этапе финансовое управление, как правило, имеет реактивную форму. В результате возникают противоречия между элементами финансового равновесия и уровнем экономического развития предприятия. Вместе с тем, динамичность среды функционирования предприятий обусловливает изменения условий хозяйствования, которые влияют на их финансово-экономическую устойчивость и темпы экономического роста. Поэто- му решение вопросов обоснования путей повышения экономической устойчивости субъектов хозяйствования в долгосрочном периоде, связанных с глубоким изменением организационноэкономического механизма управления, приобретают особую актуальность.

Анализ последних исследований, в которых начато решение проблемы . Для формирования организационно-экономического механизма обеспечения экономической устойчивости предприятий крайне важны исследования ученых по вопросам устойчивости предприятий и ее информационно-аналитического обеспечения, среди которых: И. Ансоф, Ю. Бригхем, Р. Брейли, Дж. Ван Хорн, П. Друкер, К. Друри, Б. Коласс, С. Майерс, М. Миллер, Д. Хана, И. Шумпетер; российские ученые: О. Амоша, И. Александров, А. Барановский, И. Бланка, И. Богата, А. Воронкова, А. Грязнова, М. Ки-зим, М. Ермошенко, А. Козаченко, М. Крейнина Я. Крупка, C. Науменкова, В. Мищенко, К. Павлюк, А. Подцерьогин, Г. Поляк, О. Пушкар, В. Стоянова, В. Сутормина, В. Терьохин. Однако работы по указанным проблемам сегодня еще не охватывают всего комплекса вопросов, которые возникают в новых условиях трансформации форм и способов хозяйствования.

В частности, современная российская экономическая мысль по вопросам стратегического финансового управления в основном рассматривает организационные вопросы формирования отдельных стратегий развития и их информационного обеспечения, в меньшей степени касаясь таких важных вопросов, как процедуры и организационно-методические аспекты разработки финансовой стратегии; стратегическая диагностика потенциала финансово-экономической устойчивости; выбор альтернатив финансовой стратегии и механизм контроллинга ее реализации; процедуры прогнозирования устойчивого развития предприятия на основе его стратегической стоимости. Итак, решение вопросов по формированию организационно-экономического механизма обеспечения экономической устойчивости предприятия требует дальнейших исследований.

Цель статьи. Целью статьи является научное обоснование теоретических основ экономической устойчивости электроэнергетических предприятий, разработка организационно-экономического механизма управления экономической устойчивостью.

Изложение основного материала исследования с полным обоснованием полученных научных результатов. Экономическая устойчи- вость является одной из важнейших характеристик хозяйственной деятельности предприятий любой отрасли и определяется как внешними, так и внутренними факторами [1]. Среди внутренних факторов наибольшее влияние на уровень экономической устойчивости имеют: мотивация и производительность труда, технологические процессы, инновационные процессы, ритмичность производства, качество управления. Анализ теоретического материала в области управления экономической устойчивостью предприятий показал, что существуют два основных подхода к определению сущности понятия «экономическая устойчивость»: экологический и финансовый [2]. При этом, при средовом подходе не учитываются внутренние факторы экономической устойчивости, а при финансовом подходе экономическая устойчивость отождествляется с экономической эффективностью. Таким образом, возникает необходимость ориентации на ресурсно-функциональный подход к определению сущности экономической устойчивости.

В современных условиях рыночной экономики электроэнергетика остро нуждается в разработке индивидуальных стратегий развития, которые должны максимально учитывать возможное количество факторов влияния внешней и внутренней среды. При этом стратегию следует рассматривать как динамическую систему управленческих решений, направленную на достижение приоритетных целей в долгосрочной перспективе и способную реагировать на изменения внешних и внутренних факторов, формирующих действующую политику.

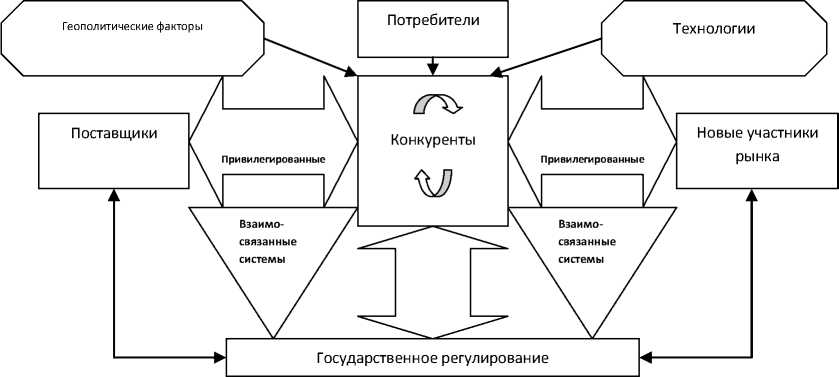

На основе проведенного исследования модель пяти сил М. Портера была адаптирована к электроэнергетической отрасли (рис. 1).

Схема кроме общепринятых факторов влияния дополнена двумя блоками – привилегированные отношения и взаимосвязанные системы. Привилегированные отношения – это отношения, которые, основанные на финансовых интересах и взаимном доверии, устанавливаются субъектами электроэнергетики с другими и действуют на том же рынке; взаимосвязанные системы – это структуры (альянсы, объединения и экономические сети), охватывающие несколько отраслей промышленности.

Объединение показателей влияния на предприятия электроэнергетического сектора в первый фактор объясняет роль основных видов ресурсов – основных фондов и трудовых ресурсов в создании продукции, формировании ее себестоимости, тарифов и, как следствие, выручки от реализации.

ВЕСТНИК 2017

ВЕСТНИК 2017

Рис. 1. Модель пяти сил М. Портера, адаптированная к электроэнергетической отрасли

Второй фактор: платежная дисциплина (состояние расчетов за электроэнергию – как потребителей рынка), надежность работы электросетей, движение основных фондов и трудовых ресурсов; финансовое состояние предприятия (ликвидность, оборачиваемость и рентабель- ность). Третий фактор описан следующим образом: текучесть кадров, техническое состояние электросетей, финансовая независимость и запас финансовой устойчивости предприятия.

Разработанные модели логической структуры выделенных факторов см. на рис. 2–4.

Рис. 2. Модель логической структуры первого фактора

Рис. 3. Модель логической структуры второго фактора

Рис. 4. Модель логической структуры третьего фактора

Следовательно, при разработке стратегии развития предприятий электроэнергетики особое внимание следует уделять учету именно этих влияющих факторов.

Миссия предприятий электроэнергетики сформулирована как надежное и бесперебойное снабжение электроэнергией потребителей с целью получения прибыли и постоянное повы-

Основные показатели деятельности предприятий электроэнергетического сектора, млн руб.

Таблица 1

|

Показатели |

ОАО «ОГК-2» |

ОАО «Мосэнерго» |

ОАО «МРСК Северо-Запада» |

|||

|

2013 г. |

2014 г. |

2013 г. |

2014 г. |

2013 г. |

2014 г. |

|

|

Выручка |

111 589 |

116 588 |

154 120 |

158 820 |

42 050 |

44 262 |

|

Себестоимость |

99 696 |

103 518 |

140 224 |

146 383 |

38 293 |

40 030 |

|

Валовая прибыль |

11 893 |

12 487 |

13 896 |

12 437 |

3 757 |

4 232 |

|

Прибыль от продаж |

10 284 |

10 362 |

13 636 |

12 179 |

2 394 |

2 892 |

|

Чистая прибыль |

4 483 |

5 737 |

8 028 |

1 405 |

300 |

–620 |

|

Коммерческие расходы |

756 |

940 |

259 |

258 |

474 |

487 |

|

Управленческие расходы |

1 609 |

2 124 |

765 |

806 |

889 |

951 |

2014 год был сложным годом для мировой экономики, характеризующимся кризисом на финансовых рынках и ограничением доступа к кредитным ресурсам. Наметилось замедление промышленного производства и, как следствие, снизилась выработка электроэнергии на станциях ОАО «ОГК-2». Несмотря на общую конъюнктуру, Обществу удалось получить хорошие финансово-экономические результаты. Так, при сокращении выработки электроэнергии на 2% удалось несколько увеличить выручку от реализации продукции относительно фактических показателей 2013 года за счет выбора взвешенной стратегии работы на оптовом рынке электроэнергии и загрузки наиболее эффективных генерирующих мощностей. Выручка с учетом реализации прочей продукции по итогам 2014 года составила 116 004,2 млн руб. Основную долю в общей выручке составляет реализация электроэнергии и мощности – 110 337,3 млн руб. (95,1% от суммарной выручки Общества). Затраты на производство и реализацию продукции с учетом управленческих расходов за 2014 год составили 105 641,9 млн руб.

Выручка от продажи товаров, продукции, ра- шение удовлетворенности потребителей, обеспечение экономических и социальных стимулов для работников и доходности для акционеров.

Проведем анализ деятельности предприятий электроэнергетического сектора (на примере ОАО «ОГК-2», ОАО «Мосэнерго», ОАО «МРСК Северо-Запада») (табл. 1).

бот, услуг ОАО «ОГК-2» в 2014 году увеличилась на 4,0% по сравнению с 2013 годом. Увеличение выручки от реализации электроэнергии, несмотря на снижение объема продаж электроэнергии, составило 5,3%, это обусловлено, в основном, ростом цен на оптовом рынке электроэнергии и мощности. Уменьшение выручки от реализации мощности на 1,3% связано со снижением объема поставляемой мощности. Выручка от реализации теплоэнергии увеличилась на 10,2% вследствие роста как объема продаж теплоэнергии, так и тарифа.

Прочие доходы от текущей деятельности, в том числе выручка от реализации химически очищенной воды, плата за невозврат конденсата, выручка от сдачи имущества в аренду, выручка от участия в рынке системных услуг и прочее составили 1036 млн руб. и увеличились по сравнению с 2013 годом на 31,6%.

Себестоимость за 2014 год составила 103 518 млн руб. и увеличилась по сравнению с 2013 годом на 3,8%. Переменные затраты, к которым относятся расходы на топливо, покупную электроэнергию (мощность), вода на технологические нужды, увеличились на 4,2%.

ВЕСТНИК 2017

ВЕСТНИК 2017

Рост затрат на топливо на 1,7%, несмотря на снижение объема расхода условного топлива, вследствие падения выработки, обусловлен, в основном, увеличением цен на топливо. Затраты на покупную электроэнергию (мощность) в 2014 году увеличились на 21,3% и составили 11 255 млн руб.

Управленческие и коммерческие расходы выросли относительно 2013 года на 32% и 24,3%, соответственно, что, в основном, объясняется затратами на аренду, а также методологическое и информационное сопровождение инфор-мационно-управляющей системы (ИУС П ГК).

Чистая прибыль ОАО «ОГК-2» составила 5 737 млн руб. и увеличилась по сравнению с 2013 годом на 28,0%. Положительная тенденция характерна и для валовой прибыли и прибыли от продаж, абсолютный рост 594 и 78 млн руб. соответственно,

Финансовое положение ОАО «Мосэнерго» в 2014 году оставалось стабильным: выручка компании выросла на 3% и составила 158,8 млрд руб. Рост условно-контролируемых затрат удалось удержать на уровне существенно ниже инфляции в экономике страны: 4,6% против 11,4%, соответственно.

Уровень коммерческих расходов остался почти неизменным, уменьшение в отчетном периоде по сравнению с базовым составляет 1 млн руб.

В 2014 году увеличился уровень управленческих расходов на 50 млн руб., что произошло за счет увеличения списочной численности персонала в 2014 году и в связи с приемом работников в порядке перевода из ОАО «МОЭК» и ООО «Фирма-Интрэк», а также выплат сотрудникам компании премий и бонусов.

Таким образом, снижение итогового финан- сового результата Общества по итогам 2014 года произошло в значительной мере из-за нестабильности на валютном рынке и, как следствие, единовременного роста расходов от изменения курсовой разницы.

В 2014 году выручка ОАО «МРСК Северо-Запада» увеличилась на 2212 млн руб., что в процентном соотношении составляет 5,26%. Данная положительная тенденция напрямую связана с увеличением передачи электроэнергии на 1,6 млрд руб. Согласно показателям бизнес-плана, данный показатель превышает 373 млн руб. (106% от уровня прошлого года).

Выручка от реализации в 2014 году имеет следующую структуру: 70,67% – электроэнергия, 24,44% – мощности, 3,99% – теплоэнергия, 0,89% – прочие доходы.

В отчетном периоде абсолютный рост себестоимости по сравнению с базовым годом составил 1737 млн руб. (104,54%). Расширение масштабов деятельности компании стало основным фактором, побуждающим увеличение показателя.

Оптимизация тарифно-балансовых решений, сокращения операционных расходов, мониторинг услуг энергетиков, реконструкция и обновление технического оснащения, повышения надежности и качества электроснабжения, снижение энергодефицита и др. факторы в совокупности стали основой для увеличения положительных финансовых результатов деятельности компании.

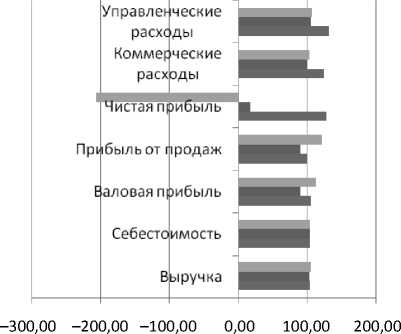

Темп роста основных показателей деятельности предприятий электроэнергетического сектора (рис. 5)

Проведем анализ показателей экономической устойчивости предприятий (табл. 2).

ОАО"МРСК Северо-Запада

■ ОАО "Мосэнерго"

■ ОАО "ОГК-2"

Рис. 5. Темп роста основных показателей деятельности предприятий электроэнергетического сектора, %

Показатели экономической устойчивости предприятий электроэнергетического сектора

Таблица 2

|

2013 год |

2014 год |

|||||

|

ОАО «ОГК-2» |

ОАО «Мосэнерго» |

ОАО «МРСК Северо-Запада» |

ОАО «ОГК2» |

ОАО «Мосэнерго» |

ОАО «МРСК Северо-Запада |

|

|

Коэффициент абсолютной ликвидности (> 0,15) |

1,05 |

0,12 |

0,08 |

0,76 |

0,75 |

0,13 |

|

Коэффициент срочной ликвидности (> 0,95) |

3,18 |

0,14 |

1,30 |

1,65 |

0,78 |

1,08 |

|

Коэффициент текущей ликвидности (> 2) |

4,05 |

3,57 |

1,42 |

2,07 |

4,54 |

1,15 |

|

Коэффициент финансовой независимости (> 0,5) |

0,69 |

0,8 |

0,50 |

0,63 |

0,71 |

0,44 |

|

Рентабельность продаж (ROS) (> 15%) |

9,22 |

9,02 |

8,93 |

8,93 |

7,83 |

9,55 |

|

Рентабельность собственного капитала (ROE) (> 5%) |

4,18 |

4,19 |

1,0 |

5,27 |

0,73 |

–2,27 |

|

Рентабельность активов (ROA) (> 3%) |

3,08 |

3,35 |

1,45 |

3,5 |

0,52 |

–0,91 |

|

Динамика дебиторской задолженности (<–10) |

–27,57 |

0,14 |

–0,61 |

–14,46 |

0,15 |

0,4 |

|

Динамика кредиторской задолженности (–10) |

–70,92 |

0,02 |

0,57 |

33,54 |

0,4 |

0,1 |

|

Соотношение дебиторской и кредиторской задолженности (> 1) |

1,88 |

3,46 |

0,14 |

1,27 |

2,83 |

0,18 |

ВЕСТНИК 2017

Согласно данным табл. 2, показатели экономической устойчивости предприятий находятся в рамках норматива, что отображает удовлетворительное их состояние.

Анализ мирового опыта реформирования электроэнергетики показывает, что сегодня в мире наиболее распространены две основные модели доступа производителей к инфраструктуре электроэнергетики: модель единого покупателя (Single Buyer) [3] и модель доступа сторонних участников (Third Part Access) [4].

При использовании модели единого покупа- теля (далее – ЕП) потребители электроэнергии покупают электроэнергию или у этого покупателя, или у зарубежных производителей.

Эта модель особенно распространена в развивающихся странах (Азия и Африка) [3].

Главным ее недостатком считают отсутствие реальной конкуренции на рынке производства и поставки, поскольку существует единственный оптовый покупатель электроэнергии государственной формы собственности, который реально диктует свои условия на рынке всем другим. При этом модель ЕП является целесообразной

ВЕСТНИК 2017

для использования в государствах с плохой платежной дисциплиной и политической нестабильностью.

Модель с доступом посторонних участников (далее – ДПУ) предполагает свободный доступ в сеть регламентированных категорий покупателей и продавцов электроэнергии и может использовать два возможных варианта функционирования – регулируемый доступ и договорный доступ посторонних участников.

При использовании варианта регулируемого ДПУ доступ предоставляется по открыто обнародованным тарифам, что действует в большинстве стран ЕС и Латинской Америки.

При использовании договорного ДПУ стоимость доступа становится предметом отдельных соглашений. Этот вариант нашел свое применение в Чили, Германии, Польше, а также при экспорте/импорте электроэнергии в Бельгии и Дании. Однако эта модель требует введения дополнительных механизмов обеспечения балансирования спроса и предложения электроэнергии в реальном времени [5].

Сегодня страны уже осуществили, осуществляют или завершили реструктуризацию своих электроэнергетических хозяйств, их можно объединить в несколько групп по приближению к конкурентному рынку.

В Латинской Америке крупнейший прогресс в формировании конкурентного рынка достигнут в Чили, Аргентине и Бразилии [6].

В Австралии конкуренция на рынке электроэнергии получила наибольшее распространение в штате Виктория, на который приходится до 23% ее национального потребления.

Наиболее либерализованными рынками электроэнергии в странах Европы являются:

– энергорынок Великобритании, где действует контрактная система продажи электроэнергии между производителями и потребителями (поставщиками) с сохранением спотового рынка для балансирующих целей, а торговля электроэнергией и мощностями осуществляется на сутки вперед на каждые получасовые интервалы [6];

– энергорынок Норвегии, Швеции, Дании, Финляндии и Испании, в которых преобладают пулы по спотовым ценам и торговлей значительной частью электроэнергии через биржу Nordpool; энергорынок Германии, в котором используются двусторонние контракты со значительно меньшим влиянием энергетических бирж.

Менее открытыми для конкуренции считаются энергорынки Франции, Италии, Португалии и Греции [7].

Всё вышесказанное позволяет установить общую последовательность целесообразной и постепенной либерализации рынка электроэнергии с учетом общемировых тенденций комплексного и взаимосогласованного развития энергогенерирующих, энергораспределительных и энергоснабжающих компаний и сформулировать ряд общих принципов и рекомендаций, которые с полезными последствиями могут быть применены в России.

-

І. Реформирование электроэнергетического сектора должно начинаться с создания единой, четкой и прозрачной правовой базы. По опыту реформирования энергорынков большинства стран это достигалось в форме принятия соответствующих законодательных актов, которые сигнализировали о намерениях государства и указывали на детерминированные обязательства.

Таким образом, условием реформирования электроэнергетического рынка становились перевод хозяйственных отношений со сферы административного регулирования в сферу гражданского права, снятие административных барьеров на пути инвестиций, уменьшение зависимости существующих и новых хозяйствующих субъектов от административного воздействия [7], а дерегулирование цен на электроэнергию сочеталось со снятием административных и других ограничений на рынках топлива (уголь, газ) для электростанций. Примером такого подхода можно считать тот факт, что в начале реформирования сферы электроэнергетики в Англии была проведена приватизация газовой отрасли, а реформирование угольной отрасли, которая в то время находилась в собственности государства, происходило параллельно с либерализацией электроэнергетического сектора [8].

-

ІІ. Проведение реформ требует адекватной реструктуризации сектора хозяйствования. Главная цель реструктуризации – отделить потенциально конкурентные виды деятельности (производство и поставки) от природно-монопольных сегментов (передача и распределение). Главным аргументом этого должно быть то, что основа неэффективности кроется именно в секторе поставки, наиболее приближенном к потребителю, а также в наличии значительного потенциала в совершенствовании производительности процессов в сегменте распределения электроэнергии [9].

Одним из наиболее часто применяемых инструментов реструктуризации отрасли в странах – это реформирование электроэнергетического комплекса. Был так называемый прием вертикальной дезинтеграции, использование ко- торого позволяло разделять компании по видам деятельности (генерация, передача, распределение и снабжение), обеспечивать их финансовую прозрачность, а также применять различные виды регулирования в различных видах деятельности [10].

На базе же тепловых электрических станций были созданы акционерные общества, контрольные пакеты акций которых тоже находятся в собственности государства.

Одновременно с этим директивами Европейского парламента и Совета ЕС допускается также использование вертикальной и горизонтальной интеграции с обязательным ведением раздельного финансового учета [12]. Этим путем, в частности, пошла Германия. Вертикальная интеграция была использована также во Франции, Швейцарии, России [11].

-

III. Бизнес по распределению электроэнергии должен подлежать четкому регулированию. Определенные вопросы, такие, как правила доступа к сети, должны быть решены еще до момента изменения структуры и формы собственности. Отказ сделать это неизбежно проявится в уменьшении цены, которую частные инвесторы будут готовы заплатить за распределительные сети, а также в осуществлении будущих инвестиций в приобретенные активы, расширение и совершенствование инфраструктуры. Так, например, неудовлетворительное состояние распределительных электрических сетей в большинстве регионов обусловлено больше дефицитом инвестиционных средств и отсутствием механизма их привлечения, чем через процедуру административного установления тарифов.

-

IV. Существующие мощности по генерированию электроэнергии должны быть разделены на самостоятельные хозяйствующие единицы, в перспективе конкурирующие на рынке оптовой электроэнергии. Суть такого мероприятия заключается в том, что эффективная конкуренция и рыночно ориентированные соглашения потребуют присутствия на рынке нескольких независимых производителей электроэнергии. Критически важной задачей на этой стадии реформирования является создание достаточного количества хозяйствующих единиц с различными мощностями генерации электроэнергии для конкурентоспособного рынка. При этом важно избежать появления на рынке субъекта с доминирующими позициями, что может привести к его монополизации и затруднению доступа для новых производителей электроэнергии. Однако появление новых субъектов часто бывает медленным процессом и требует времени для со-

- здания реальной конкуренции на рынке электроэнергии.

-

V. Приватизацию объектов следует начинать с сегмента распределения электроэнергии. Это необходимо потому, что распределительные компании выступают контрагентами для производителей электроэнергии в большинстве рыночных сделок, в связи с чем приватизация генерирующей мощности может иметь место только после четкого определения структуры, регулировок и прав собственности в распределительных компаниях. При этом продажа новым владельцам существующих активов в генерации, распределении или поставке электроэнергии не была бы ни необходимым, ни достаточным условием реформирования электроэнергетики, так же как ни необходимым, ни достаточным инструментом привлечения инвестиций.

-

VI. Для снижения рисков реформирования следует учитывать продолжающиеся процессы глобализации, консолидации и диверсификации энергобизнеса как географически, так и по видам услуг. Это обусловлено замедлением роста спроса на электроэнергию в развитых странах, желанием увеличить доходы и стоимость активов, снижением международных барьеров для движения товаров, капиталов, рабочей силы и т.д.

Диверсификация компаний происходит путем выхода на смежные рынки услуг (газ, водоснабжение, теплоснабжение) или за счет расширения перечня услуг (например, в сфере связи). Как пример – это слияние энергетических и газовых компаний на основе того, что маркетинг электроэнергетики во многом схож с маркетингом газа (продажа электроэнергии и газа, как правило, происходит в той же бизнес-среде) и направлен на одних и тех же потребителей, с использованием похожих инфраструктур.

Таким образом, анализ мирового опыта реформирования электроэнергетики очевидно показывает, что основная цель, которая ставилась при проведении реформ в разных странах мира, заключалась в повышении эффективности и надежности работы их электроэнергетических отраслей. При этом ставились и дополнительные задачи:

-

– снижение стоимости электроэнергии для потребителей (Великобритания, Аргентина, Австралия) [11];

-

– привлечение иностранных инвестиций в отрасль (Бразилия, Аргентина) [12];

-

– сглаживание разницы в ценах на электроэнергию в различных регионах страны (Норвегия, США) [8];

ВЕСТНИК 2017

ВЕСТНИК 2017

– повышение эффективности инвестирования в развитие инфраструктуры электроэнергетики с целью повышения конкурентоспособности национальных производителей (Австралия) [7].

При таких тенденциях ключевыми факторами успеха в сфере электроэнергетического сектора для повышения экономической устойчивости предприятий будут:

-

1) внедрение нормативов;

-

2) увеличение доли рынка;

-

3) повышение уровня удовлетворенности потребителя качеством услуг;

-

4) постоянное повышение результативности (эффективности) операционной деятельности;

-

5) управление активами;

-

6) снижение затрат и повышение доходности обслуживания одного потребителя;

-

7) интеграция собственных бизнес-процес-сов с бизнес-процессами потребителей, обеспечение требований к качеству как товара, так и сопутствующих услуг.

Заключение. Несмотря на сложность и длительность процесса реформирования отечественной электроэнергетической отрасли, первым сегментом рынка электроэнергии, где может и должна сформироваться конкуренция, станут услуги по поставке электроэнергии.

Сегодня энергетические компании должны осознанно готовиться к либерализации рынка электроэнергии путем создания стратегических планов своего развития как в масштабах региона, так и государства в целом. А те электроэнергетические компании, которые имеют планы развития, должны пересмотреть действующие стратегии или сформировать новые эффективные корпоративные стратегии развития в условиях конкурентного рынка электроэнергии.

Список литературы Экономическая устойчивость предприятий электроэнергетического сектора

- Агеев А.Н. Стратегия развития ТЭК и механизмы ее реализации/А.Н. Агеев//Нефть, газ и бизнес. -2015. -№ 5. -С. 7-9. (Прогнозы. Проекты. Проблемы.)

- Андрианов В.Д. Мировая энергетика и энергетика России//Маркетинг. -2014. -№ 6. -С. 3-14.

- Багиров А.Т. Глобальная энергетическая безопасность: вызовы современности и роль России/Адиль Тогрулович Багиров. -М.: Теис, 2015. -119 с.

- Байков Н.М. Энергетическая стратегия России на период до 2030 г. /Н.М. Байков//Мировая экономика и международные отношения. -2015. -№ 10. -C. 119-122.

- Вдовин А. Топливно-энергетический комплекс России: варианты развития//Проблемы теории и практики управления. -2015. -№ 12. -С. 18-26.

- Влияние энергетического фактора на экономическую безопасность регионов Российской Федерации/В.Г. Благодатских и др. -Екатеринбург: Изд-во Урал. ун-та, 2015. -195 с.

- Волошин В.И Позиционирование России в энергетическом секторе мирового хозяйства/В.И. Волошин; Рос. акад. наук, Ин-т экономики. -М.: ИЭ РАН, 2015. -328 с.

- Дувалов А.Г. Иностранные энергетические компании и стратегия национальной безопасности России/А.Г. Дувалов//Национальные интересы. -2015. -№ 2. -C. 14-18.

- Кастанова А.А. Исследование способов решения типовых проблем при моделировании и визуализации бизнес-процессов//Вестник Российского нового университета. Серия «Сложные системы: модели, анализ и управление». -2016. -Выпуски 1-2. -С. 100-108.

- Мировая энергетика -2050. Белая книга/под ред. В.В. Бушуева. -М.: Энергия, 2011. -355 с.

- Тренды и сценарии развития мировой энергетики в первой половине XXI века/А.М. Белогорьев, В.В. Бушуев, А.И. Громов, Н.К. Куричев, А.М. Мастепанов, А.А. Троицкий; под ред. В.В. Бушуева. -М.: ИД «Энергия», 2015. -68 с.

- Proposal for a Directive оf The European Parliament аnd оf The Council on energy efficiency . -http://ec.europa.eu/energy/energy2020/efficiency/index_en.htm

- Финансовая отчетность, 2014 год, ОАО «ОГК-2» : http://www.ogk2.ru/rus/si/infodisclosure/year/

- Финансовая отчетность, 2014 год, ОАО «Мосэнерго» . -http://www.mosenergo.ru/catalog/282.aspx

- Финансовая отчетность, 2014 год, ОАО «МРСК Северо-Запада» . -http://www.mrsksevzap.ru/id_report