Экономические регуляторы развития экосистем курортных территорий

Автор: Гварлиани Татьяна Евгеньевна, Карандасова Яна Вячеславовна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Маркетинг услуг и территорий

Статья в выпуске: 5 (97), 2021 года.

Бесплатный доступ

Курортные территории представляют собой драйверы социально-экономического развития регионов как в России, так и во многих странах мира, а потому требуют комплексного подхода к обеспечению их сбалансированного функционирования. Фундаментальным условием конкурентоспособности курортных территорий являются их экосистемы, представляющие собой совокупность рекреационных, природных лечебных ресурсов и курортной инфраструктуры. Актуальность статьи обусловлена повсеместно происходящими процессами деградации экосистем, а также высокими темпами роста внутреннего туризма, повышающими туристскую и рекреационную нагрузку на курортные территории, что в отсутствии необходимого комплекса мер может привести к ухудшению качества и ценности экосистемных услуг, снижению конкурентоспособности территории, спаду в туристской отрасли и экономике региона. Для целей статьи введено понятие экосистемы курортных территорий, представляющее собой объект исследования, подчеркнута их основополагающая роль в эффективном развитии курортных территорий и туристской отрасли, а также проанализированы основные виды экономических регуляторов, среди которых наиболее актуальной и перспективной выступает социальная ответственность бизнеса, как эффективная стратегия реализации долгосрочных социально-экономических целей, а также инструменты налогового стимулирования, как наиболее действенные в поддержании и развитии экосистем среди применяемых в российской и зарубежной практике. Целью данной статьи является выявление факторов, сдерживающих эффективное применение экономических регуляторов и предложение мер, направленных на усиление их роли в развитии экосистем курортных территорий.

Экосистемы курортных территорий, экономические регуляторы, социальная ответственность бизнеса, конкурентоспособность, город-курорт сочи

Короткий адрес: https://sciup.org/140261926

IDR: 140261926 | УДК: 332.1 | DOI: 10.24412/1995-042X-2021-5-73-85

The economic regulators of the resort area ecosystem development

Resort areas are drivers of socio-economic development of regions both in Russia and in many countries of the world, and therefore require an integrated approach to ensuring their balanced functioning. The ecosystems of resort areas include recreational, natural therapeutic resources and resort infrastructure and are fundamental competitiveness condition. The relevance of the article is due to the processes of ecosystem degradation occurring everywhere, as well as the high growth rates of domestic tourism creating increase the tourist and recreational load on resort areas. Without the necessary set of measures, it all can lead to a deterioration in the quality and value of ecosystem services, a decrease in the competitiveness of the territory, and decline in the tourism industry and the economy of the region. For the purposes of the article the authors introduce the concept of the ecosystem of resort areas and emphasize their fundamental role in the effective development of resort areas and the tourism industry. Analysis of the main types of economic regulators shows that the most relevant and promising is the social responsibility of business as an effective strategy for the implementation of long-term socio-economic goals, as well as tax incentive tools, as the most effective in maintaining and developing ecosystems among those used in Russian and foreign practice. The purpose of this article is to identify the factors hindering the effective use of economic regulators and to propose measures aimed at strengthening their role in the development of ecosystems of resort areas.

Текст научной статьи Экономические регуляторы развития экосистем курортных территорий

To view a copy of this license, visit

Как длительное, так и кратковременное воздействие загрязненной окружающей среды является фактором, негативно влияющим на физическое, психическое здоровье и благополучие людей. Более 60% населения Российской Федерации проживает на территориях, характеризующихся высокой степенью антропогенной загрязнённости экосистем. Понятие экосистемы как «функциональной системы, включающей в себя сообщество живых организмов и их среду обитания» [19], было введено британским экологом А. Тэнсли в 1935 г., впоследствии дополненное основоположником экосистемный экологии профессором Ю. Одумом [10] и сформулированное как: «любое единство, включающее все организмы на данном участке и взаимодействующее с физической средой таким образом, что… со-здает…видовое разнообразие и круговорот веществ».

Вклад в развитие понятийно-терминологического аппарата внесли также Григорьев А.И.: «функциональные системы, включающие сообщество живых существ и окружающую их среду» [5], и Ф. Эванс, предложивший расширить использование термина для определения «любой части жизни, взаимодействующей с окружением» [14]. Таким образом, обзор научной литературы позволяет для целей данной статьи под термином «экосистема курортной территории» понимать открытую систему неразрывно связанных и постоянно взаимодействующих между собой живых организмов и неживой среды (среды обитания) на данной территории. Экосистема курортной территории относится к искусственному типу и представляет собой совокупность рекреационных, природных лечебных ресурсов и курортной инфраструктуры.

Восстановление здоровья населения и снижение заболеваемости традиционно обеспечивается посредством лечения и оздоровления на курортах, природные факторы которых имеют первостепенное значение [6] в реализации данных целей. Мировой практикой предусмотрено, что статус курортной зоны может предоставляется территории при наличии:

-

• природных лечебных ресурсов с подтвержденными лечебными свойствами;

-

• климата, обладающего целебными свойствами;

-

• лечебно-оздоровительных учреждений и объектов;

-

• соответствия экологическим требованиям, установленным нормативными актами по охране окружающей среды;

-

• развитой инфраструктуры, в том числе обеспечивающей обращение с отходами. В некоторых европейских странах получение и дальнейшее подтверждение статуса курорта предполагает предоставление сертификата, подтверждающего целебные свойства природных ресурсов и качество атмосферного воздуха [16]. Превышение предельно допустимых параметров может привести к снижению конкурентоспособности курорта, утрате этого статуса, повлечь за собой спад в туристской отрасли и экономике региона.

Таким образом, экосистема курортной территории является неотъемлемой частью предложения туристско-рекреационных услуг, одним из индикаторов её экономического благополучия [2] и конкурентным фактором. Сбалансированное развитие туристской отрасли, предполагающее бережное использование ресурсов, сокращение отходов и поддержание биологического разнообразия, может оказывать положительное влияние на экосистемы, однако в отсутствии необходимого комплекса вышеупомянутых мер приобретает деструктивный характер.

Материалы и методы

По состоянию на 2020 г. в Краснодарском крае числится 379 особо охраняемых природных территорий (ООПТ), более 5 из которых расположены в границах города-курорта Сочи, благодаря чему курорт является одним из драйверов экономики и социальной сферы Краснодарского края, представляя возможности для совершенствования лечебно-оздоровительного и медицинского туризма.

Развитие туристско-рекреационного комплекса создает высокую антропогенную нагрузку на экосистемы, а сформировавшийся в последние годы рост внутреннего туризма влечет за собой увеличение отходов потребления, выбросов от автомобильного транспорта и сбросов сточных вод, в результате чего экологическая ситуация на курорте характеризуется как критическая [13], находясь в поле зрения ученых и являясь постоянным предметом дискуссий широкого круга заинтересованных лиц1.

Применяемые показатели социальноэкономического развития города-курорта Сочи2, такие как заполняемость объектов размещения, объем выполненных работ и услуг предприятиями курортно-туристского комплекса, финансовый результат деятельности организаций, – не отражают эколого-экономического состояния курорта, между тем, всё большее значение в оценке конкурентоспособности не только отдельных компаний, но и регионов приобретают нефинансовые показа- тели, в том числе экологическая устойчивость, то есть способность сохранять структуру и функции в результате негативного внешнего воздействия относительно неизменными, а также качество природной среды, что подтверждается учетом этих факторов при составлении ежегодного рейтинга стран по индексу конкурентоспособности путешествий и туризма Всемирной туристской организацией и Всемирным советом по путешествиям и ту-ризму3. Кроме того, общепризнанной является взаимосвязь устойчивого экономического благополучия территории и состояния экосистем (индекс Далли-Кобба) [1].

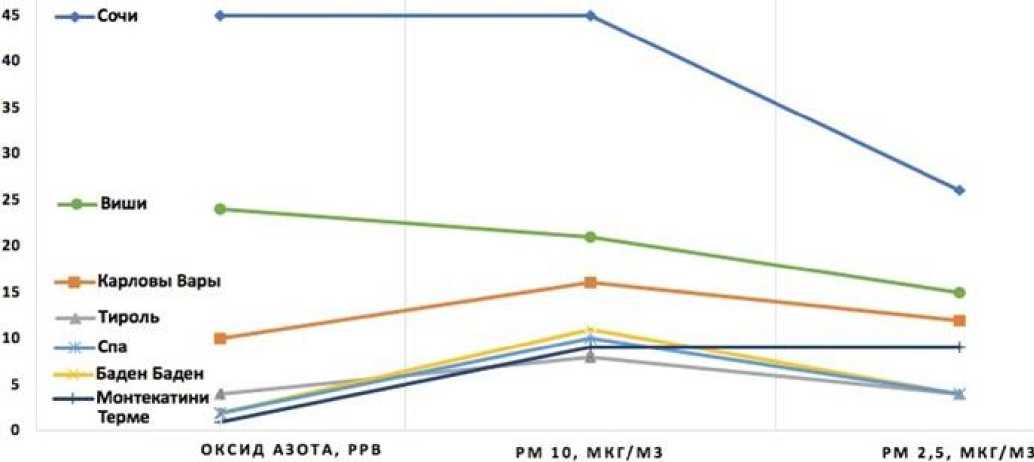

Неэффективность мер, применяемых в поддержании экосистем курортных территорий приводит к тому, что сравнение основных показателей качества воздуха города-курорта Сочи с аналогичными показателями европейских курортов4, выявляет значительные отклонения в концентрации вредных веществ, что видно на рис. 1.

Рис. 1 – Сравнительная характеристика качества воздуха на курортах Европы и в городе-курорте Сочи

ЖУРНАЛ

Дальнейшее увеличение антропогенной нагрузки приведет к еще большей деградации экосистем и формированию кризисной экологической ситуации на курорте, поставив под угрозу конкурентоспособность отечественной туристской отрасли. Снижения негативного воздействия на экосистемы, достижения их устойчивости, а также повышения экономической эффективности возможно достичь благо- венного регулирования (рис. 2).

Методология научного исследования базируется на общенаучных и специализированных методах: эмпирических, статистических и сравнительных, применение которых позволило провести анализ применяемых в России экономических регуляторов в сфере развития экосистем курортных территорий и предложить меры усиления их эффективно- даря совокупности инструментов государст- сти.

АДМИНИСТРАТИВНО-УПРАВЛЕНЧЕСКИЕ

-

- снижение административных барьеров для предприятий, оказывающих незначительное воздействие на окружающую среду;

-

- декларирование воздействия на окружающую среду предприятиями, оказывающими значительное и умеренное воздейстаие;

-

- комплексные разрешения для поэтапного внедрения инновационных технологий.

НОРМАТИВНО-ПРАВОВЫЕ

ЭКОНОМИЧЕСКИЕ

-

- пересмотр базовых нормативов воздействия на окружающую среду;

-

- категорирование объектов по степени воздействия.

-целевые субсидии для

софина нейро ван ия инвестиционных проектов;

-

- планирование и контроль затрат на природоохранные мероприятия;

СОЦИАЛЬНЫЕ

-

- экологическое просвещение населения;

-

- внедрение цифровых и информационных технологий в туристские продукты и мероприятия охраны окружающей среды.

-

- ускоренная амортизация оборудования природоохранного назначения;

-

- стимулирование социальной ответственности бизнеса;

- налоговое стимулирование.

-

Рис. 2 – Государственные регуляторы развития экосистем курортных территорий

Обсуждение проблемы

Одним из наиболее перспективных инструментов в блоке экономических регуляторов выступает социальная ответственность бизнеса, как эффективная стратегия реализации долгосрочных социально-экономических целей [9] по достижению баланса устойчивости экосистем, удовлетворения туристских потребностей и экономических интересов представителей бизнеса всех отраслей, функционирующих на курортных территориях [4]. В связи с возрастающими требованиями потребителей к экологичности продуктов и услуг, а также необходимостью предоставлять сведения о деятельности и инвестициях в сфере защиты экосистем, все больше исследователей и респондентов прогнозируют усиление роли социальной ответственности бизнеса во всех в развитых странах5. Так, по данным Eurostat6, за период с 2006 по 2019 гг. расходы компаний Европейского союза на охрану окружающей среды выросли на 42%. Поскольку в настоящее время единый подход к пониманию роли социальной ответственности бизнеса и оценке его влияния на развитие экономики в России не сформировался [8], стимулирование социальной ответственности бизнеса со стороны государства играет важную роль [7]. Участие бизнеса в решении социально значимых задач способствует снижению государственных расходов на эти цели, а потому, поощрение социально ответственных компаний, например, налоговыми льготами выглядит вполне логично. В России предоставление налоговых льгот и целевых субсидий для софи-нансирования инвестиционных проектов в сфере охраны экосистем в настоящее время предусмотрено только для субъектов санаторно-курортного и туристского комплекса7. В случае принятия находящегося в настоящее время на этапе публичных обсуждений законопроекта о внесении изменений в Налоговый кодекс8, предприятия всех видов хозяйственной деятельности будут вправе уменьшить сумму налога на величину затрат по снижению негативного воздействия на экосистемы. Внедрение плановых мероприятий экологической политики показало свою эффективность в сравнении с затратами на возмещение ущерба окружающей среде9; механизм возврата экологических платежей, использовавшийся в Швеции на протяжении 20 лет привел к сокращению количества загрязнений вдвое [12].

К инструментам налогового стимулирования, наиболее эффективно применяемым мировой практикой в сфере сохранения и развития экосистем, относятся:

-

• налоговые льготы;

-

• налоговый инвестиционный кредит для внедрения наилучших доступных технологий;

-

• экологические налоги;

-

• внесение платы за пользование курортной инфраструктурой (курортный сбор);

-

• снижение ставки экологического налога на величину расходов, понесенных на природоохранные мероприятия.

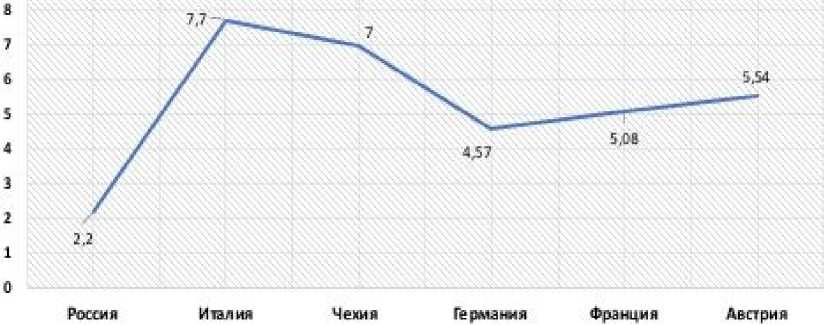

Финансирование и инвестирование экологических проектов в большинстве европейских стран обеспечивается налоговыми поступлениями в бюджет, в том числе доходами от транспортных налогов, налогов на ресурсы, энергоносители и различные виды загрязнений, в совокупности составляющими в среднем около 2,4% ВВП10. В России объем доходов в бюджет от экологических налоговых и неналоговых платежей не превышает 3% от общего объема налоговых поступлений, что значительно ниже, чем в европейских странах с курортными дестинациями (рис. 3).

Рис. 3 - Доля экологических платежей в общем объеме налоговых поступлений в странах с высоким курортным потенциалом, 2019 г., %

Наиболее широко применяемым отечественным экономическим инструментом в сфере развития экосистем является плата за негативное воздействие на окружающую среду, взимаемая с юридических лиц. Как видно из табл. 1, поступления в бюджет курортных регионов по этой статье не превышают 1% общего объема доходов.

Таблица 1 – Анализ доходов от платы за негативное воздействие на окружающую среду и расходов на охрану окружающей среды курортных регионов

|

Годы Статьи бюджета по регионам |

2018 |

2019 |

2020 |

|||

|

тыс.руб. |

доля в общем объеме, % |

тыс.руб. |

доля в общем объеме, % |

тыс.руб. |

доля в общем объеме, % |

|

Доходы от платы за негативное воздействие на окружающую среду

|

Краснодарский край |

185786,9 |

0,07 |

261390,1 |

0,09 |

438473,4 |

0,16 |

|

Ставропольский край |

55625,9 |

0,07 |

65296,2 |

0,09 |

27417,2 |

0,02 |

|

Алтайский край |

203993,4 |

0,20 |

251851,8 |

0,23 |

335877,1 |

0,25 |

|

Республика Крым |

75443,0 |

0,04 |

74700,0 |

0,09 |

185655,2 |

0,11 |

Расходы на охрану окружающей среды

|

Краснодарский край |

248637,4 |

0,11 |

372982,6 |

0,14 |

234702,2 |

0,09 |

|

Ставропольский край |

258538,1 |

0,25 |

197264,9 |

0,19 |

178879,8 |

0,13 |

|

Алтайский край |

91770,1 |

0,10 |

92790,1 |

0,09 |

114921,7 |

0,09 |

|

Республика Крым |

440016,8 |

0,26 |

419858,7 |

0,23 |

450105,6 |

0,20 |

Одной из явных причин низкой эффективности взимания данного платежа является порядок администрирования, поскольку организации, осуществляющие деятельность на объектах IV категории опасности, не являются его плательщиками, что не исключает, при этом, их негативного влияния на экосистемы. Кроме того, учет ведется только по стационарным источникам загрязнения, не принимая во внимание мобильные источники, представляющие серьёзную угрозу экосистемам курортных территорий; на их долю в Краснодарском крае приходится более 80%11 вклада в суммарный объем загрязняющих веществ. В результате, из 270 тыс. зарегистрированных юридических лиц и ИП Краснодарского Края, плательщиками явились 21 тыс. организаций12, то есть менее 8%, а годовой размер платы для каждой из них в среднем составил чуть более 20 тыс. руб.

Таким образом, поступления по данной статье в рассматриваемом периоде не покрывают тех незначительных расходов на охрану окружающей среды, размер которых не превысил 1% в общей структуре расходов бюджета (табл. 1). Повышения эффективности применения данного платежа можно достичь увеличением размера платы; в противном случае, мотивация бизнеса к сокращению выбросов загрязняющих веществ, вредных для здоровья человека и экосистем оказывается недостаточной [18], а затраты на администрирование сбора могут превышать полученные доходы. Кроме того, столь актуальными являются вышеупомянутые поправки в Налоговый Кодекс в части введения экологического налога, плательщиками которого станут организации, оказывающие своей деятельностью негативное воздействие, в том числе: загрязнение воздуха стационарными источниками, сброс загрязненных сточных вод и осуществление размещения отходов производства и потребления всех классов опасности.

Дополнительным источником могут стать средства, поступающие в бюджет от взимания с физических лиц курортного сбора13, экспериментально введенного в июле 2018 г. в четырех регионах России, а именно в Краснодарском, Ставропольском, Алтайском краях и Республике Крым. В последующем властями Республики Крым было принято решение о переносе начала эксперимента на 1 мая 2021 г. Практика налогообложения туристов внедрена во многих странах мира; по состоянию на 2020 г. его величина на российских и некоторых европейских курортах составила: 13

-

• Краснодарский Край – 10 руб.;

-

• Ставропольский Край – 50 руб.;

-

• Алтайский Край– 50 руб.;

-

• Терме (Италия) – 70 руб.;

-

• Карловы Вары (Чехия) – 75 руб.;

-

• Баден-Баден (Германия) – 170 руб.;

-

• Виши (Франция) – 120 руб.;

-

• Тироль (Австрия) – 120 руб.

Пандемия коронавируса и связанные с ней ограничения на поездки привели к сокращению туристских прибытий минимум на треть, в результате чего налоговые поступления в бюджет Краснодарского края упали на 34%14, а доходы от курортного сбора в 2020 г. оказались ничтожно малы даже в сравнении с 2018 г. Стабильный туристский поток 2019 г., показывает, что доходы от курортного сбора в соотношении с фактическими расходами на охрану окружающей среды по всем регионам, тем не менее, оказываются крайне недостаточными (табл. 2).

Таблица 2 – Объемы поступлений курортного сбора в сравнении с общим объемом доходов бюджета и расходами на охрану окружающей среды

|

Статьи бюджета по регионам |

Годы |

Краснодарский край |

Ставропольский край |

Алтайский край |

|

Плата за пользование тыс. руб. курортной инфра- |

2018 |

109301,6 |

181588,0 |

20600,0 |

|

2019 |

225296,1 |

292500,0 |

53600,0 |

|

|

2020 |

38681,6 |

159797,2 |

11313,0 |

|

|

структурой доля в общем (курортный сбор) объеме доходов, % |

2018 |

0,04 |

0,23 |

0,02 |

|

2019 |

0,08 |

0,40 |

0,05 |

|

|

2020 |

0,01 |

0,12 |

0,01 |

|

|

Соотношение расходов на охрану окружающей среды к доходам от курортного сбора, % |

2018 |

227,5 |

142,4 |

445,5 |

|

2019 |

165,6 |

067,4 |

173,1 |

|

|

2020 |

606,8 |

111,9 |

1015,8 |

Повышение размера курортного сбора с 10 до 30 руб. за сутки могло бы привлечь в бюджет более 700 млн руб. в год, что позволит не только покрывать затраты на содержание и благоустройство объектов курортной инфраструктуры, но осуществлять опережающие меры по развитию экосистем, обеспечивая конкурентоспособность курорта в долгосрочной перспективе.

Использование повышающих или пони- жающих коэффициентов также является эффективным стимулирующим механизмом в практике многих развитых стран. Принятый в 2019 г. Федеральный закон «О проведении эксперимента по квотированию выбросов загрязняющих веществ»15 регламентирует введение в десяти регионах страны эксперимента по квотированию, то есть определению величины допустимых значений выбросов и контроль за соблюдением установленных квот.

Данные меры действуют в отношении объектов коммунальной, социальной и транспортной инфраструктур, что немаловажно, так как законодательно установленные пределы загрязнения более эффективно используются для крупных объектов, обходя стороной выбросы от мобильных источников. В случае превышения установленных квот представители бизнеса обязаны самостоятельно провести компенсационные мероприятия, к которым, в том числе, относятся:

-

• перевод транспорта, объектов жилищнокоммунального хозяйства, предприятий и иных объектов на новые виды топлива;

-

• осуществление природоохранных мероприятий и озеленение территорий;

-

• реконструкция, техническое перевооружение и модернизация объектов, оказывающих негативное воздействие на экосистемы;

-

• модернизация дорожно-транспортной

инфраструктуры.

Налоговые инструменты, направленные на стимулирование экологической ответственности, внедрение экономически эффективных способов деятельности, несмотря на многие преимущества, не являются панацеей, имея ряд недостатков. Главными из них являются повышение цен на продукцию и услуги и ограничение производства в целях покрытия затрат, поскольку налоги, взимаемые за единицу выбросов загрязняющих веществ, требуют дорогостоящих измерительных технологий. Эти и другие факторы негативно отражаются на конкурентоспособности, в особенно касаясь бизнеса, взаимодействующего с конкурентами из стран, где подобные налоги отсутствуют, либо введены с более низкими ставками, а также могут приводить к внедрению на предприятиях деятельности по уклонению от уплаты налогов. Таким образом, сфера применения и механизмы воздействия инструментов налогового регулирования должны носить комплексный и стратегический характер, учитывать специфические особенности курортной территории и соответствовать концепции её развития; например, с помощью локальных инструментов, таких как создание особого режима налогообложения на курортной территории.

Заключение

Высокая интенсивность использования природных ресурсов при недостаточном финансировании природоохранных мероприятий в совокупности приводят к деградации экосистем, являющихся основой туристского потенциала и источником конкурентного преимущества курортных территорий. Заинтересованными сторонами в обеспечении сохранности и развитии экосистем являются: государство, общество и бизнес, функционирующий на курортах и извлекающий прибыль из экосистем.

Решение экологических проблем, признанных наиболее серьезными глобальными долгосрочными рисками, требует значительных финансовых ресурсов, что в ближайшем будущем приведет к повышению налоговых ставок, ужесточению регулирования деятельности бизнеса, стимулированию социальной ответственности, о чем было заявлено16 на Международном конгрессе по устойчивому развитию при поддержке ООН.

Зависимость курортных территорий от состояния экосистем требует от бизнеса пересмотра подхода, ориентированного на максимизацию прибыли в ущерб социальной ответственности, в противном случае, падение конкурентоспособности курортных территорий приведет к более серьёзным последствиям для всех участников туристско-рекреационного комплекса. Снижение финансового результата в краткосрочной перспективе является фактором, серьёзно сдерживающим развитие социальной ответственности бизнеса, потому, самостоятельная адаптация бизнеса к обязательному учету влияния деятельности на экосистемы может потребовать неопределенного количества времени, что в условиях глобальных и локальных экологических проблем является непомерной роскошью. В этой связи основополагающая роль возлагается на органы государственной власти, которые посредством административно-управленческих, нормативно-правовых, социальных и экономических регуляторов воздействуют на процесс использования туристско-рекреационного потенциала и развития экосистем курортных территорий.

Действующая в России система категорирования объектов по классам опасности не позволяет привлекать значительную часть бизнеса к ответственности за результаты хозяйственной деятельности, а размер платы за негативное воздействие на экосистемы не покрывает расходов на охрану окружающей среды, величина которых является ничтожно малой как в структуре расходов бюджета, так и в сравнении со странами, обладающими высоким курортным потенциалом, что в целом свидетельствует о низкой эффективности применяемых регуляторов.

По мнению авторов, одними из важнейших направлений усиления роли действующих регуляторов должны стать:

-

1) использование дополнительного коэффициента 2 в отношении территорий и объектов, имеющих статус17 особо охраняемой территории;

-

2) внедрение принципа «загрязнитель платит» для предприятий курортных территорий всех классов опасности;

-

3) пересмотр действующей отечественной системы нормирования качества атмосферного воздуха, сложившейся в 80-х гг. ХХ в. и предъявляющей одинаковые требования как для жилой застройки, так и для рекреационных зон и территорий курортов18.

Кроме того, повышение эффективности применения регуляторов может быть обеспечено, на наш взгляд, проведением следующего комплекса мероприятий:

-

• регулярный независимый экологический мониторинг и экологический аудит воздействия туристско-рекреационного

комплекса на состояние экосистем в целях анализа соблюдения организациями нормативов, норм и правил с целью повышения экологической эффективности;

-

• внедрение модели эколого-экономических компенсаций [3], основанной на выявлении источников загрязнения и оценке эколого-экономических ущербов с целью перераспределения финансовых средств среди территорий не только в рамках ООПТ, но и в рамках курортной территории;

-

• закрепление на законодательном уровне обязанности по уплате сбора за пользование курортной инфраструктурой и повышение его величины;

-

• лицензирование уполномоченными органами всех источников загрязнения и контроль за соблюдением лицензионных требований;

-

• стимулирование социальной ответственности бизнеса посредством налоговых льгот и целевых субсидий.

Курортные территории характеризуются большим разнообразием производственной и потребительской деятельности, значительным туристско-рекреационным потенциалом, но также и высокой нагрузкой на экосистемы, сохранение и развитие которых должно быть приоритетным в концепции развития. Поскольку отдельно взятые инструменты государственного регулирования не могут обеспечить выполнение вышеназванных целей, необходим комплексный подход, состоящий в усилении роли социальной ответственности бизнеса и инструментов налогового стимулирования, а также в дополнительном внедрении зарекомендовавших себя в практике развитых стран экономических регуляторов.

Список литературы Экономические регуляторы развития экосистем курортных территорий

- Белик И.С. Роль экологического фактора в оценке конкурентного потенциала региона // Вестник УГТУ-УПИ. 2005. №1. С. 111.

- Власова Е.Я. Количественная оценка уровня устойчивости экосистемы урбанизированных территорий // Известия ИГЭА. 2007. №4 (54). С. 77-80.

- Воскобойникова Н.Н., Пензина О.С. Инвестиционный потенциал туристско-рекреацион-ного комплекса на заповедных территориях в условиях развития олимпийской инфраструктуры // Вестник Санкт-Петербургского университета. 2011. Вып.1. С. 72-78.

- Гварлиани Т.Е., Карандасова Я.В. Экосистемный подход к социально-экономической ответственности предприятий курортных территорий // Сервис в России и за рубежом. 2021. Т.15. №1. С. 14-23. DOI: 10.24412/1995-042X-2021-1-14-23.

- Григорьева Е.А., Григорьев А.И. Современное понимание системных понятий и терминов в экологии // Омский научный вестник. 2012. №2. С. 155.

- Дунец А.Н., Акимов О.С. Маршруты лечебно-оздоровительного туризма в пространственной структуре курортных территорий Алтайского Края // Современные проблемы сервиса и туризма. 2021. Т.15. №1. С. 81-92. DOI: 10.24412/1995-0411-2021-81-1-92.

- Кокорев П.А. Реализация концепции корпоративной социальной ответственности бизнеса в сфере туризма» // Известия Санкт-Петербургского государственного экономического университета. 2010. №6(66). С. 110а-113.

- Матакаева Ф.Ю. Социальная ответственность регионального бизнес-кластера как фактор устойчивого роста экономики: Автореф. ... дис. канд. экон. наук. Владикавказ, 2013. 27 с.

- Оборин М.С. Природно-ресурсный потенциал региона как основа развития лечебно-оздоровительного туризма // Геополитика и экогеодинамика регионов. 2018. Т.4. С. 17-30.

- Огородникова Н.Л. Инструменты механизма стимулирования корпоративной социальной ответственности в системе управления деятельностью предприятия // Вестник экономической науки Украины. 2012. №1(21). С. 114-118.

- Одум Ю. Экология / Под ред. В.Е. Соколова. М.: Мир, 1986. 376 с.

- Сироткина Т.А., Пепеляев С.Г. Опыт России и ОЭСР в стимулировании экологичного бизнеса // Закон. 2017. №5. С. 57-66.

- Хованский А.Д., Орлинский А.С., Шустов Н.А. Комплексная оценка экологической ситуации в городе-курорте большой Сочи // Известия высших учебных заведений. Северо-Кавказский регион. 2008. №3. C. 88-92.

- Evans F.C. Ecosystem as the Basic Unit in Ecology // Science. 1956. Vol. 123. Pp. 1127-1128. DOI: 10.1126/science.123.3208.1127.

- Heldak M., Kurt-Konakoglu S.S., Soroczynska A., Pluciennik M. Changes in air quality the environmental conditions of spas in south-western Poland // Fresenius Environmental Bulletin. 2018. Vol.27. №12. Pp. 8405-8413.

- Kobus D., Merenda B., Sowka I., Chlebowska-Stys A., Wroniszewska A. Ambient Air Quality as a Condition of Effective Healthcare Therapy on the Example of Selected Polish Health Resorts // Atmosphere. 2020. Vol.11. Pp. 882. DOI: 10.3390/atmos11080882.

- Panizzoli A. Environmental taxes: an overview of the approach // Academia Letters. Article 2236. DOI: 10.20935/AL2236.

- Rakovsky P. The Air pollution fee in the Czech Republic". A case study prepared as part of the study "Capacity building, programmatic development and communication in the field of environmental taxation and budgetary reform", carried out for DG Environment of the European Commission during 2016-2017 and led by the Institute for European Environmental Policy. 2016. URL: https://ieep.eu/uploads/articles/attachments/.

- Tansley A.G. The use and abuse of vegetational concepts and terms // Ecology. 1935. Vol.16. Iss.3. Pp. 284-307. DOI: 10.2307/1930070.