Экономический анализ и контроль оплаты труда в БУ "КЦСОН Большеуковского района Омской области"

Автор: Терлеева Н.А., Епанчинцев В.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Экономический анализ и контроль оплаты труда в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье рассмотрим анализ, контроль и учет затрат на заработную плату в организации, относящейся к бюджетным.

Проводки, учет, заработная плата, государство, бюджетное учреждение

Короткий адрес: https://sciup.org/140240985

IDR: 140240985

Economic analysis and control of wages in BU "KTSSON Bolsheukovsky area" of the Omsk region

Economic analysis and control of wages in a budgetary institution are an important part of accounting. In this article, we consider the analysis, control and accounting of wage costs in the organization relating to the budget.

Текст научной статьи Экономический анализ и контроль оплаты труда в БУ "КЦСОН Большеуковского района Омской области"

Актуальность исследования: подтверждается глобальным изменением парадигмы управления экономикой и ее финансовой сферой, что требует от российских экономических субъектов интеллектуализации экономических процессов. В связи с этим возникает необходимость максимальной реализации имеющегося трудового потенциала экономических субъектов. Повышение продуктивности затрат труда обеспечивается, при прочих равных условиях, за счет создания эффективной системы оплаты результатов труда, включая широкий спектр компенсационных, стимулирующих выплат и вознаграждений.

Затраты труда и расходы экономического субъекта на их компенсацию в форме оплаты труда и разного рода вознаграждений являются важнейшим элементом издержек производства и обращения, имеющим устойчивую тенденцию к росту. Оплата труда и различного рода поощрительные и компенсационные выплаты являются не только основными источниками дохода работников, но и индикаторами затрат труда и потребления, расходов по их покрытию на отраслевом и общенациональном уровнях [1,2].

Цель исследования: изучить процесс учета и анализа заработной платы в БУ «КЦСОН Большеуковского района» Омской области

Задачи:

– с позиций экономической теории определить содержание элементов оплаты труда для целей учета и контроля,

– сопоставить содержание учета вознаграждений,

– охарактеризовать особенности учета и анализа заработной платы в бюджетных учреждениях.

Анализ информационных источников по теме исследования:

В современной отечественной учетной практике появление новых концепций можно разделить по двум периодам: советский и постсоветский. Наибольшее значение для современной бухгалтерской науки имеет методологическое наследие советских ученых - Бакаева A.C., Безруких П.С., Гетьмана В.Г., Кутера М.И., Маргулиса А.Ш., Мизиковского Е.А., Новодворского В.Д., Островского A.M. и других. Многие из них, базируясь на теоретическом обосновании новых экономических отношений в условиях рынка такими учеными, как Абалкин Л.И., Глазьев C.B., Перегудов С.П., Паппе Я., Брейли Р. и Майерс С., Ковалев В.В., внесли фундаментальный вклад и в создание рыночно ориентированной системы организации бухгалтерского учета [4, с. 264].

Учет заработной платы в бюджете ведут по источникам финансирования. Из-за ошибок организацию могут обвинить в нецелевом расходовании денег. Работу упрощает автоматизация учета.

В БУ «КЦСОН Большеуковского района» учет заработной платы автоматизирован полностью и ведется с применением программы 1С :Предприятие. Расходы осуществляются с использованием КОСГУ 211 «Оплата труда» и КОСГУ 213 «Начисления на выплаты по оплате труда». В бухгалтерском учете используется счет 302.11 «Расчеты по оплате труда».

Проанализируем финансовое положение в учреждении. Фонд оплаты труда (211+213 КОСГУ) за 2017 год составил 16 570 895,82 руб., из них средства областного бюджета 16 454 053,23 руб., внебюджетные средства 116 842,59 руб. Неиспользованные в 2016 году внебюджетные средства в размере 67 338,69 руб. были аккумулированы для расходования их в 2017 году.

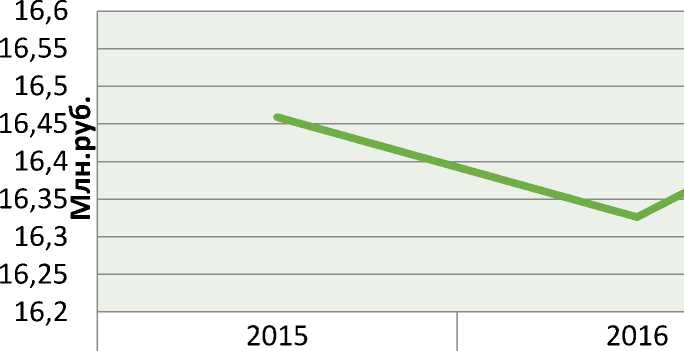

Из рисунка 1 видно, что фонд оплаты труда за последние три года практически не изменен.

Средняя заработная плата в 2017 году в учреждении составила 18 841,15 руб. по сравнению с уровнем 2016 года (17 019,59 руб.) увеличилась на 10,70%.

На 01 января 2018 года дебиторская задолженность составила 93 554,57 рублей.

Наблюдается увеличение дебиторской задолженности по сравнению с предыдущим годом, увеличение произошло в результате хищения ГСМ.

Кредиторская задолженность по состоянию на 01 января 2018 года составила 879 925,66 рублей, которые образовались в связи со сроком выплаты заработной платы в январе 2018 г. Сформирован резерв предстоящих отпусков по КОСГУ 211 на сумму 1 161 263,73 руб., по КОСГУ 213 на сумму 350 702,00 руб.

Существуют различные формы и методы проверки расчета обязательств хозяйствующих субъектов, в том числе по оплате труда [3, с. 89]. Финансовый контроль осуществляется главным бухгалтером финансово-экономической службы. Ежемесячно главный бухгалтер проводит проверку начисленной заработной платы, начисленных страховых взносов, НДФЛ, удержаний по исполнительным листам [5, с. 179]. Контролирует правильность КОСГУ и КБК. Сдает ежемесячно руководителю сводный отчет о средней заработной плате в учреждении, исполнении «майских указов» президента.

Таким образом, осуществление финансового контроля и анализа оплаты труда позволяет учреждению грамотно и планомерно распределять имеющийся фонд оплаты труда. Правильное отражение заработной платы на счетах бухгалтерского учета позволит без ошибок распределить движение бюджетных денежных средств по статьям расходов.

"Экономика и социум" №12(55) 2018

Список литературы Экономический анализ и контроль оплаты труда в БУ "КЦСОН Большеуковского района Омской области"

- Трудовой кодекс Российской Федерации: : от 30.12.2001 г. № 197-ФЗ (ред. от 30.12.2015)//КонсультантПлюс: справочная правовая система. -Версия Проф, сетевая. -Электронные данные. -М., 2016.

- О бухгалтерском учете : Федеральный закон от 06.12.2011 г. № 402-ФЗ (ред. от 04.11.2014)//КонсультантПлюс: справочная правовая система. -Версия Проф, сетевая. -Электронные данные. -М., 2016.

- Епанчинцев В.Ю. Бухгалтерская экспертиза как форма финансового контроля. В сборнике: Модели участия граждан в социально-экономической жизни российского общества Сборник научных статей. 2013. С. 87-93.

- Носырева Е.Е. Качество аудита: понятие, элементы, требования, критерии и необходимость контроля. В сборнике: Экономические проблемы модернизации и инновационного развития агропромышленного производства и сельских территорий материалы III Международной научно-практической конференции, посвященной 70-летнему юбилею доктора экономических наук, профессора Стукача Виктора Федоровича: В 2 частях. Омский государственный аграрный университет им. П.А. Столыпина. 2012. С. 262-267.

- Тарасова Т.М., Гончаренко Л.Н. Совершенствование механизма исчисления налога на доходы физических лиц Налоги и финансовое право. 2015. № 3. С. 177-184.