Экономический спад перешагнул через Урал

Автор: Н. Зубаревич

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Регионы

Статья в выпуске: 6, 2015 года.

Бесплатный доступ

В феврале 2015 г. экономический спад охватил более половины субъектов Российской Федерации. Данные по состоянию экономики в географическом разрезе хорошо согласуются с отраслевыми: в наибольшей степени спад ощущается в регионах с развитой обрабатывающей промышленностью (Центральный федеральный округ, Северо-Запад, Поволжье). В феврале к ним присоединились и регионы с крупными предприятиями черной и цветной металлургии (Липецкая, Оренбургская, Челябинская, Кемеровская области, Красноярский край). Вторым индикатором кризиса выступает резкое сжатие розничной торговли – в 15 регионах сокращение достигло 10–20%. Более устойчивая ситуация сохраняется в промышленных регионах с большим оборонным заказом (Свердловская, Тульская, Кировская обл.), со специализацией на нефтепереработке и химии (Башкортостан), а также в Черноземье и на Юге с развитой пищевой промышленностью.

Короткий адрес: https://sciup.org/170176384

IDR: 170176384

Текст научной статьи Экономический спад перешагнул через Урал

В феврале 2015 г. экономический спад охватил более половины субъектов Российской Федерации. Данные по состоянию экономики в географическом разрезе хорошо согласуются с отраслевыми: в наибольшей степени спад ощущается в регионах с развитой обрабатывающей промышленностью (Центральный федеральный округ, Северо-Запад, Поволжье). В феврале к ним присоединились и регионы с крупными предприятиями черной и цветной металлургии (Липецкая, Оренбургская, Челябинская, Кемеровская области, Красноярский край). Вторым индикатором кризиса выступает резкое сжатие розничной торговли – в 15 регионах сокращение достигло 10–20%. Более устойчивая ситуация сохраняется в промышленных регионах с большим оборонным заказом (Свердловская, Тульская, Кировская обл.), со специализацией на нефтепереработке и химии (Башкортостан), а также в Черноземье и на Юге с развитой пищевой промышленностью.

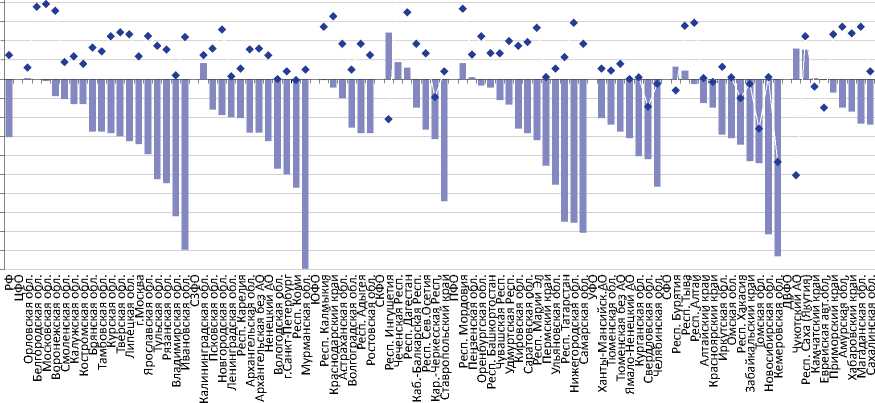

В феврале экономический спад охватил реальный сектор экономики, индекс промышленного производства снизился на 1,6% к февралю 2014 г. В региональном разрезе расширение спада началось еще в 2013 г. (25 регионов), несколько ослабело в 2014 г. (18 регионов) и вновь усилилось в январе 2015 г. (37 регионов). Общероссийская динамика промышленного производства стала отрицательной только в феврале 2015 г. (48 регионов с отрицательной динамикой, включая Крым), в результате углубления спада в ведущих промышленных регионах, вклад которых в российский объем производства наиболее велик.

В январе–феврале 2015 г. максимальный спад имели регионы с большой долей обрабатывающей промышленности ( рис. 1 ). В Москве спад начался раньше, а в феврале 2015 г. обрабатывающие производства демонстрировали кризисную динамику, сократившись на 21% к февралю 2014 г., в Московской области – на 25%, в С.-Петербурге – на 17%. Сильный спад в регионах Центрального федерального округа – также следствие специализации на обрабатывающей промышленности. Зона спада расширилась за счет Приволжского ФО (рост в Самарской области в первые месяцы 2015 г. обусловлен эффектом базы после спада в целом за 2014 г.) и Сибири.

В феврале начался спад и в регионах черной и цветной металлургии (Липецкая, Оренбургская, Челябинская, Кемеровская области, Красноярский край). Положительная динамика сохранялась в ряде промышленных регионов с большим оборонным заказом (Свердловская, Тульская, Кировская обл. и др.), со специализацией на нефтепереработке и химии (Башкортостан).

Крымский

Рис. 1. Динамика промышленного производства, в % к соответствующему месяцу предыдущего года (регионы с долей промышленного производства более 0,1% от общероссийского)

Для экономики России важнее всего динамика в ведущих регионах ТЭК, и она разная: в газодобывающем Ямало-Ненецком АО начался спад (–6% в добывающих отраслях), а в нефтедобывающем Ханты-Мансийском АО сохраняется минимальный рост. Разная динамика фиксируется и в регионах «новой индустриализации» (там, где наблюдались приток инвестиций и рост промышленного производства в докризисный период): продолжают расти только Тюменская и Белгородская области, а в Калининградской, Калужской и Ленинградской областях рост прекратился или даже начался спад. Как и в 2014 г., более устойчивы регионы Черноземья и Юга с развитой пищевой промышленностью.

Динамика строительства также указывает на нарастание кризиса в экономике: спад на 3,3% в январе–феврале 2015 г. к январю–февралю 2014 г. В 2014 г. спад в строительстве фиксировался в 39 регионах, в январе–феврале 2015 г. – в 47 ( рис. 2 ). Второй год подряд наихудшую динамику имеет Дальний Восток, заявленный «поворот на восток» остается декларацией. Также второй год подряд сокращается строительство в Уральском ФО, в 2015 г. спад здесь усилился. Заметно ухудшилась динамика строительства в Поволжье и Центре. Высокие темпы роста в ряде регионов обусловлены в основном эффектом базы, ни один из них не имеет больших объемов строительства, за исключением Воронежской области.

Динамика оборота розничной торговли – самый тревожный индикатор: в январе–феврале 2015 г. спад составил (–6,1%) к аналогичному периоду 2014 г. Потребительский бум конца 2014 г., обусловленный девальвацией рубля, завершился, и в 2015 г. начался спад почти во всех регионах ( рис. 3 ). В 15 регионах спад был сильным – на 10–20%, хотя нужно учитывать относительную достоверность помесячной статистики розничной торговли. Тем не менее вполне очевидно сильное сжатие платежеспособного спроса, что усиливает кризис в секторе рыночных услуг. Больнее всего он ударит по крупным городам, в которых концентрируются торговля и другие услуги.

Динамика торговли, как и другие индикаторы, показывает, что южные регионы России в меньшей степени затронуты кризисом. Слож-

РЕГИОНЫ

■ янв.–фев. 2015 ♦ янв.–фев. 2014

-10

-20

-30

-40

-50

-60

-70

Прриморский .край.

Рис. 2. Динамика строительства, в % к соответствующему периоду предыдущего года

-2

-4

-6

-8

-10

-12

-14

-16

-18

-20

^янв.–фев. 2015* ♦ янв.–фев. 2014

Рис. 3. Динамика оборота розничной торговли, в % к соответствующему периоду предыдущего года

нее объяснить более мягкий спад розничной торговли на Дальнем Востоке. С большой вероятностью, это следствие более значительной доли торговли на открытых рынках, которую труднее измерить (это характерно и для республик Северного Кавказа). Органам статистики приходится шире использовать методы дооценки, к которым всегда есть вопросы.

Уровень безработицы – единственный индикатор, который пока изменился несущественно: с 5,2% в среднем за октябрь–декабрь 2014 г. до 5,5% в среднем за декабрь 2014–февраль 2015 г. По сравнению с летом 2014 г. рост безработицы более заметный, но отчасти это следствие сезонности: зимой безработица всегда выше. Первые признаки кризиса на рынке труда локальны: на 2–3 п.п. выросла безработица в регионах Северо-Запада с раньше начавшимся промышленным спадом (Карелия, Вологодская, Мурманская области), в Приволжском ФО (Пермский край и Республика Марий Эл), в Сибири (Алтайский край и Иркутская область). В начале 2015 г. не было явного роста и скрытой безработицы (неполной занятости, административных отпусков). Кризис в сфере занятости развивается медленно.