Экономический спад в странах Европы: глобальные причины и локальный контекст

Автор: Сапир Ж.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Мировой опыт

Статья в выпуске: 3 т.18, 2025 года.

Бесплатный доступ

В настоящее время европейская экономика (Европейский союз и еврозона) испытывает трудности, которые отражаются в более низких темпах роста по сравнению с Соединенными Штатами Америки и странами Азии. Она, очевидно, теряет свое значение в масштабах мировой экономики, что является прямым следствием резкого роста цен на энергоносители, вызванного санкциями, введенными против России, а также структурными факторами в Европейском союзе (энергетический рынок) и существованием евро. В определенной степени процесс экономической интеграции, осуществляемый в рамках Европейского союза, способствовал распространению и диффузии энергетического кризиса среди государств-членов. Этим отчасти объясняется нынешняя ситуация, которую усугубляет новая политика США в области торговли и тарифов. Однако, как показало исследование трех основных экономик Европейского союза – Франции, Германии и Италии, к вышеназванным общим проблемам добавляются кризисные факторы, характерные для каждой из стран. На их долю по-прежнему приходится более 50% ВВП Европейского союза. Они сталкиваются с кризисными факторами, начиная со значительной деиндустриализации, снижения производительности труда и сильного ухудшения бюджетной ситуации во Франции, сочетания слабого внутреннего спроса и затяжного кризиса в Италии и заканчивая кризисом модели немецкой экономики, оказавшейся между энергетическим кризисом, который сильнее ударил по индустриальной базе, и деградацией государственной инфраструктуры. Но для Германии, Франции и Италии общая валюта – евро – сыграла, похоже, гораздо более негативную роль. Сочетание этих специфических и общих проблем оказывается трудноразрешимым, особенно после того как Европейский союз столкнулся с новой торговой политикой президента США Д. Трампа. В связи со сказанным можно задаться вопросом, не слишком ли далеко зашла экономическая и валютная интеграция без сбалансированной глобальной фискальной интеграции.

Европейский союз, энергетика, экономический прогноз, еврозона, инвестиции, спад, перемещение, тарифы, торговая политика Д. Трампа

Короткий адрес: https://sciup.org/147250914

IDR: 147250914 | УДК: 339.9 | DOI: 10.15838/esc.2025.3.99.3

The European Economic Slump: Between Global Reasons and Country-Specific Causes

The European economy (in the sense of EU-27 and Euro-20) is currently experiencing a period of economic difficulties that are reflected in lower growth than that of the United States and Asian countries. It seems to be losing its relevance on the scale of the global economy. This is the immediate result of the sharp rise in energy prices induced by the sanctions taken against Russia, but also of structural factors in the EU (energy market) and the existence of the euro. To some extent, the process of economic integration pursued in the EU has contributed to spread and diffuse the energy crisis among EU members. This is in part explaining the current situation that worsen the new US policy about trade and tariffs. However, these general problems are added to crisis factors that are specific to each of the member countries, as shown by the study of the three main economies of the EU, France, Germany and Italy. These three economies are still weighting more than 50% of the EU GDP. They are facing specific crisis factors going from a strong deindustrialization, a loss in labor productivity and a strongly degraded fiscal situation for France to the combination of a weak internal demand and a long-standing crisis in Italy and to a crisis of the very model of the German economy caught between the energy crisis that hit harder a more industrialized base and a general dereliction of public infrastructures. But for Germany, the common currency – the euro – seems to have played a much negative role, particularly for France and Italy. The combination of these specific problems and general problems is proving difficult to resolve, the more so when the EU is facing President Trump’s new trade policy. One can wonder if the economic and monetary integration has not been pushed too far without a balancing global fiscal integration.

Текст научной статьи Экономический спад в странах Европы: глобальные причины и локальный контекст

Европейская экономика серьезно пострадала от двух внешних потрясений: кризиса, вызванного COVID-19, и вооруженного конфликта на Украине со всеми его последствиями. Из-за изменения геополитических условий после пандемии COVID-19 экономический рост практически прекратился. Антироссийские санкции дезорганизовали европейскую промышленность и торговлю. Этот кризис оказывает сильное и долговременное воздействие на экономическую активность, но не в равной степени затронул все страны – члены Европейского союза (ЕС). Тем не менее, он отодвинул на второй план конкретные проблемы в трех наиболее мощных экономиках ЕС (Франции, Германии и Италии). В основе нынешней ситуации лежит сочетание глобальных причин и проблем, характерных для отдельных стран. ЕС также сталкивается с протекционистской политикой Д. Трампа, что, однако, влияет на страны по-разному. Для Германии и Италии – это насущная проблема, а Франция затронута меньше. В связи с этим возникает другой вопрос: могла ли экономическая и отчасти валютная интеграция – чем так гордится ЕС – сыграть против него, усугубив текущие трудности?

Оценка экономической ситуации в Европейском союзе

Экономика Европейского союза отличается разнообразием, учитывая неоднородность ЕС. Однако темпы роста в основных странах ЕС замедлились на несколько месяцев. Показательно, что темпы роста в еврозоне, где сосредоточены крупнейшие экономики ЕС (Франция, Германия, Италия) и которая является гордостью ЕС благодаря своей валютной интеграции, замедляются еще больше. До объявления Д. Трампом новой тарифной политики перспективы представлялись более радужными. Но ситуация, вероятно, изменится в худшую сторону, и ЕС окажется между «молотом Трампа» и «наковальней энергетики», что может привести к росту так называемого «евроскептицизма» во многих странах (Vasilopoulou, Talving, 2023).

Темпы экономического роста в ЕС так и не восстановились до уровня показателей, наблюдавшихся до кризиса субстандартного кредитования 2008–2010 гг. ( табл. 1 ). В период с 2010 по 2023 год (Artus, 2024) ЕС и еврозона значительно отстали от США и Азии. Таким образом, нынешние трудности отчасти возникли еще до кризисного периода. Однако последствия COVID-19, конфликта на Украине и санкций ухудшили ситуацию, вызвав рост евроскептицизма (Szczerbiak, Taggart, 2024). Это давнее явление, которое всегда сопровождало Европейский союз (De Vries, Hobolt, 2020). Однако сейчас оно распространяется на партии в центре политического спектра, а не только на крайне правых или крайне левых (Engler, 2020). Именно этому ослабленному Евросоюзу придется столкнуться с новой торговой политикой Д. Трампа.

Таблица 1. Оценки и прогнозы роста ВВП и безработицы на 2024–2026 гг., %

Год ВВП Безработица ЕС-27 Еврозона ЕС-27 Еврозона 2024 0,9 0,8 6,1 6,5 2025 1,5 1,3 5,9 6,3 2026 1,8 1,6 5,9 6,3 Источник: Autumn 2024 Economic Forecast: A gradual rebound in an adverse environment. Available at: https://economy-finance.

Текущая ситуация: отстают ли темпы экономического роста Европейского союза от глобальных?

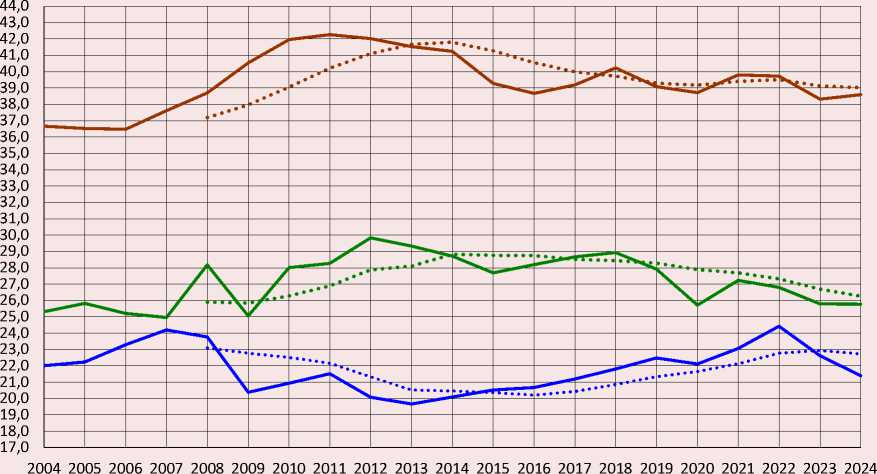

В экономическом плане ЕС значительно отстает от развивающихся стран Азии, или АСЕАН-5. Ни Европейский союз, ни еврозона больше не являются двигателем роста мировой экономики ( рис. 1 ), как и США. Кризис COVID-19 затронул европейские страны неравномерно (Sapir, 2021a), но в этом плане разрыв с Азией также был значительным (Sapir, 2021b). Можно задаться вопросом о сочетании кризисов, как глобальных, так и локальных, которые в настоящее время затрагивают ЕС (Schilin, 2024). Тщательное изучение сочетания кризисов могло бы объяснить причины экономического спада.

В последние десятилетия Европа стала свидетелем значительного усиления экономической и финансовой взаимосвязанности (Sidorova, 2021), обусловленной расширением торговли, мобильностью капитала и скоординированной политикой между государствами. Глубокая интеграция была направлена на создание существенных возможностей для экономического роста (Sánchez-García et al., 2024), позволяющих экономикам извлекать выгоду из общих рынков, эффективного распределения ресурсов и распространения технологий. Но на самом деле она не привела к существенному ускорению экономического роста. Это вызывает сомнения в экономической эффективности интегрированных институтов ЕС (Moiseeva,

Рис. 1. Доля мирового ВВП по ППС, %

^^^^^м Европейский союз ^^^^^^^м США

^^^^^^^^м Страны с формирующимся рынком и развивающиеся страны Азии

Источник: МВФ, база данных World Economic Outlook, октябрь 2024 г.

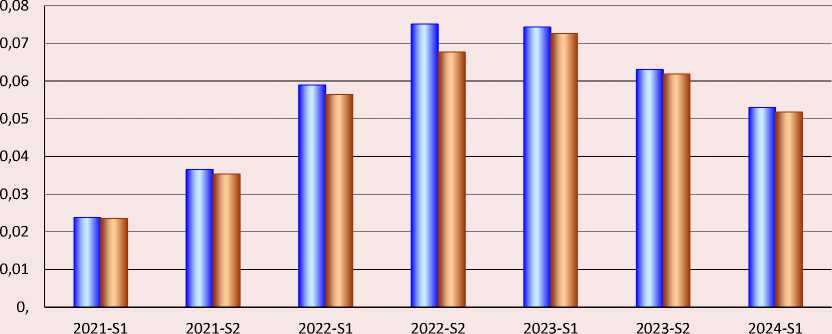

2024). Одной из основных проблем является неспособность интегрированных институтов стимулировать инвестиции. Здесь наблюдается огромный разрыв с Азией, менее значительный, но существенный для стран АСЕАН-5, который имеет тенденцию к дальнейшему увеличению с 2023 года ( рис. 2 ). Это вызвало критику в адрес экономической политики ЕС (Rogoff, 2024).

Отметим, что недавний экономический кризис показал слишком негативное влияние экономической взаимозависимости на уровне ЕС (Rezaei Soufi et al., 2022), подчеркнув, как кризис в одной стране может быстро превратиться в региональную проблему (Alessi et al., 2020). Это своего рода парадоксальный эффект, поскольку взаимозависимость была осознанной политической целью повышения экономической конкурентоспособности ЕС (Krawczyk et al., 2023; Kuc-Czarnecka et al., 2023). По мере того как европейская экономика становится все более интегрированной, в ряде исследований выявлен широкий спектр макроэкономических, социальных и структурных показателей, таких как дефицит государственного бюджета, уровень безработицы и неравенство доходов, которые имеют значение для оценки уязвимости стран перед экономическими кризисами.

Шок, вызванный энергетическим кризисом, и его последствия

Начало военных действий на территории Украины в феврале 2022 года вызвало сильную политическую реакцию в ЕС, который сразу же принял несколько пакетов антироссийских санкций (Batzella, 2024). Но они, похоже, были приняты без учета возможного «эффекта бумеранга» – вероятности нанесения большего ущерба странам, которые эти санкции ввели, чем стране, подвергшейся санкциям, то есть России (Sapir, 2023). Это было довольно неожиданно, поскольку результаты предыдущего периода экономических санкций против России (2014–2016 гг.) оказались неоднозначными (Bali, 2018; Bali, Rapelanoro, 2021; Giumelli, 2017). Более того, похоже, не было уделено внимания возможным ответным мерам, принятым Россией (Van Bergeijk, 2014).

Рис. 2. Инвестиции, % от ВВП

Европейский союз АСЕАН-5 Страны с формирующимся рынком и развивающиеся страны Азии

Среднее за 5 лет Среднее за 5 лет Среднее за 5 лет

Источник: МВФ, база данных World Economic Outlook, октябрь 2024 г.

Санкции в отношении энергетики были (и остаются) очень серьезной проблемой. Оценки были сделаны в основном МВФ (Albrizio et al., 2022; Bachmann et al., 2022), а также правительством Франции (Baqaee et al., 2022) и Банком Италии (Borin et al., 2022). Другие исследователи четко определили прямые и косвенные связи, идущие от немецкой экономики к экономикам других стран (Alessandri, Gazzani, 2023). Быстро стало очевидно, что разрушение газопровода «Северный поток» приведет к повышению цен на газ1, а в дальнейшем – к росту цен на энергоносители в целом (Mingsong et al., 2024). Переход от прямого газопровода к доставке сжиженного природного газа (СПГ) морем со всей необходимой инфраструктурой имеет свою цену (Bialek et al., 2023), и эта тема часто упоминается в литературе ЕС по энергетической безопасности (Knodt et al., 2024).

После первоначального шока цены немного снизились, но в первом полугодии 2024 года они все еще были значительно выше (на 45– 46%), чем во втором полугодии 2021 года (табл. 2; рис. 3). Конечно, некоторые страны, например Франция, субсидировали свои предприятия, но это обходилось им очень дорого с точки зрения государственного дефицита2. То же самое относится к потребителям, являющимся домохозяйствами.

Таблица 2. Динамика цен на газ для небытовых потребителей, в среднем за полугодие, %

|

Период |

ЕС |

Еврозона |

|

1 полугодие 2022 г./ 2 полугодие 2021 г. |

161,6 |

159,6 |

|

2 полугодие 2022 г./ 2 полугодие 2021 г. |

205,8 |

191,2 |

|

1 полугодие 2023 г./ 2 полугодие 2021 г. |

203,6 |

205,1 |

|

2 полугодие 2023 г./ 2 полугодие 2021 г. |

172,9 |

174,9 |

|

1 полугодие 2024 г./ 2 полугодие 2021 г. |

145,2 |

146,3 |

|

Источник: Евростат. |

||

Рис. 3. Динамика цен на газ для потребителей, не являющихся домохозяйствами

Европейский союз – 27 стран (с 2020 г.) Еврозона

Источник: Евростат, цены на газ для потребителей, не являющихся домохозяйствами, данные за два года (с 2007 года и далее).

Энергетический шок стал прямым следствием введения антироссийских санкций и примером переплетения разнонаправленных интересов и игры институтов внутри ЕС. Он оказал значительное влияние на промышленное производство Германии и на государственные финансы Франции. Но шок, связанный с ценами на энергоносители, имел и более глубокие последствия. В таких странах, как Чехия, Словакия, Германия и Польша, цены на энергоносители превысили средний уровень по ЕС. Тем не менее общая ситуация улучшилась по сравнению с Германией, чьи позиции в мире ухудшились в контексте цен на газ для нежилых помещений, а газ, как источник энергии или сырье для промышленности, является очень важным фактором конкурентоспособности.

Однако эффект бумеранга санкций – не единственная причина резкого роста цен на энергоносители. На самом деле европейский

«рынок энергии» был (и остается) глубоко дисфункциональным (Bureau et al., 2023) в отношении распространения любых внешних потрясений на экономики различных стран (Hidalgo Perez et al., 2022), а также расчета цен на энергетику в целом.

Нынешний кризис

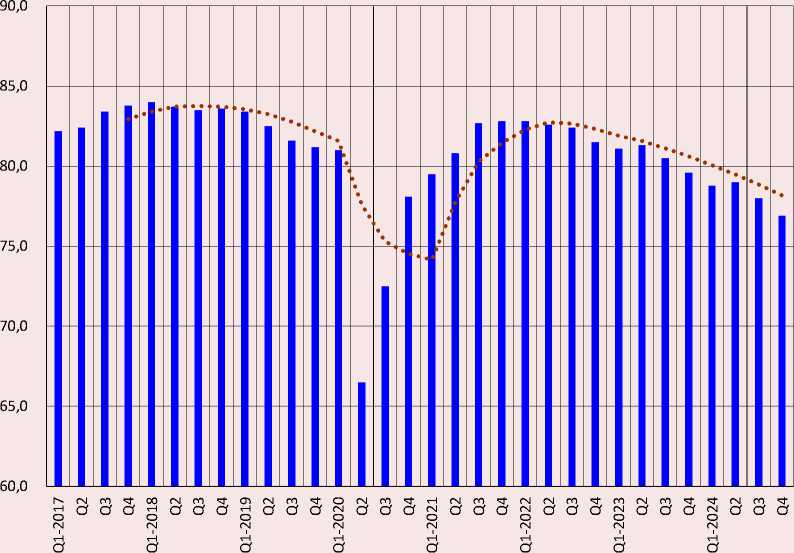

Применим коэффициент использования производственных мощностей в обрабатывающей промышленности в качестве показателя глобальной активности. Данные, представленные на рисунке 4, свидетельствуют, что шок COVID-19 был довольно сильным, и восстановление произошло не ранее второго квартала 2021 года. Затем коэффициент использования производственных мощностей достиг своего пика в течение оставшейся части 2021 года и первого квартала 2022 года, после чего начал снижаться до четвертого квартала 2024 года, где он достиг значения 76,9%, то есть снизился на 5,9%.

Рис. 4. Коэффициент использования производственных мощностей в обрабатывающей промышленности – еврозона, %

Источник: Евростат, Генеральный директорат Европейской комиссии по экономическим и финансовым вопросам (ECFIN).

Конечно, экономическая неоднородность ЕС подразумевает, что между его странами могут существовать значительные различия. Три страны – Кипр, Греция и Мальта – демонстрируют значительный рост коэффициента использования производственных мощностей в обрабатывающей промышленности (табл. 3), что не является ни неожиданностью, ни совпадением. Производственный сектор этих трех стран довольно сильно зависит от судостроительной и судоремонтной отраслей, и все они, как известно, извлекли большую выгоду из перехода от газопроводов к перевозкам сжиженного природного газа. Вследствие своей промышленной специализации эти страны в некоторой степени лучше защищены от влияния санкций. Румыния и Болгария, которые были защищены от повышения цен на газ, вызванного санкциями, также находятся в более выгодном положении. Но это не относится к странам Северной Европы или Прибалтики; следовательно, прекращение трансграничной торговли также оказывает сильное негативное влияние на коэффициент использования производственных мощностей.

В Германии и Дании коэффициент использования производственных мощностей снизился более чем на 9%, что является довольно значительным показателем. Большие потери понесли и государства, тесно связанные с экономикой Германии: Нидерланды (7,0%), Австрия (6,6%), Венгрия (6,1%), Бельгия (4,7%), Италия (4,4%). Санкции оказывают сильное негативное экономическое воздействие на эко-

Таблица 3. Динамика коэффициента использования производственных мощностей в странах ЕС, %

|

Страна |

2 квартал 2022 г. |

4 квартал 2024 г. |

4 квартал 2024 г. – 2 квартал 2022 г. |

|

Мальта |

64,6 |

81,4 |

16,8 |

|

Кипр |

58,5 |

63,0 |

4,5 |

|

Греция |

76,4 |

78,4 |

2,0 |

|

Румыния |

71,7 |

72,4 |

0,7 |

|

Болгария |

74,9 |

75,4 |

0,5 |

|

Чехия |

81,6 |

81,9 |

0,3 |

|

Португалия |

81,8 |

81,8 |

0,0 |

|

Люксембург |

79,9 |

79,5 |

-0,4 |

|

Эстония |

68,5 |

66,5 |

-2,0 |

|

Польша |

80,0 |

77,9 |

-2,1 |

|

Франция |

82,2 |

80,1 |

-2,1 |

|

Испания |

80,0 |

77,5 |

-2,5 |

|

Латвия |

75,4 |

72,8 |

-2,6 |

|

Швеция |

85,0 |

82,0 |

-3,0 |

|

Хорватия |

80,2 |

77,1 |

-3,1 |

|

Словакия |

83,9 |

80,3 |

-3,6 |

|

Италия |

79,3 |

74,9 |

-4,4 |

|

Словения |

85,5 |

80,9 |

-4,6 |

|

Бельгия |

80,0 |

75,3 |

-4,7 |

|

Литва |

77,2 |

71,7 |

-5,5 |

|

Венгрия |

80,6 |

74,5 |

-6,1 |

|

Австрия |

88,8 |

82,2 |

-6,6 |

|

Финляндия |

80,7 |

74,0 |

-6,7 |

|

Нидерланды |

84,2 |

77,1 |

-7,1 |

|

Германия |

85,2 |

76,1 |

-9,1 |

|

Дания |

85,4 |

76,0 |

-9,4 |

|

Среднее |

78,9 |

76,6 |

-2,3 |

|

Примечание: Ирландия не включена из-за отсутствия данных. Источник: Евростат – Европейская комиссия – Генеральный директорат Европейской комиссии по экономическим и финансовым вопросам (ECFIN). |

|||

Таблица 4. Доля Франции, Германии и Италии в ВВП 27 стран ЕС и еврозоны, %

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

ЕС-27 |

56,5 |

56,4 |

55,9 |

55,5 |

55,0 |

54,8 |

54,3 |

53,3 |

53,1 |

|

Евро-20 |

65,2 |

65,1 |

64,8 |

64,4 |

64,0 |

64,0 |

63,6 |

62,7 |

62,6 |

|

Евро-12 |

66,9 |

66,9 |

66,6 |

66,2 |

65,9 |

65,9 |

65,6 |

64,7 |

64,7 |

Источник: Евростат, валовой внутренний продукт в рыночных ценах.

номику ЕС и стран еврозоны через механизм роста цен на энергоносители или из-за нарушения трансграничной торговли. Оба этих эффекта усиливаются благодаря экономической интеграции, которая способствует более интенсивному распространению внешних потрясений.

Вышесказанное наталкивает на определенные размышления. Но для стран с особой промышленной специализацией, которая помогла им извлечь выгоду из изменений в торговле энергоносителями и новой актуальности морских перевозок, или для стран, которые были относительно защищены от эффекта бумеранга санкций, потеря промышленного производства в результате санкций была довольно серьезной. В отношении промышленно развитых, а также более интегрированных стран эффект оказался намного сильнее, чем для других. Для некоторых государств он даже был усилен сокращением торговли с Россией.

Промышленное развитие и экономическая интеграция усилили эффект бумеранга. Интересно, что механизмы ЕС, призванные стимулировать экономическую активность, сыграли обратную роль, поскольку эффект бумеранга был в значительной степени сконцентрирован на энергии, а энергия – жизненно важный фактор в высокоразвитых странах. Интересен тот факт, что во многих государствах, несмотря на улучшение их положения относительно Германии после энергетического шока, экономическая ситуация значительно ухудшилась. Возможно, что снижение спроса со стороны Германии нивелировало относительное улучшение положения других государств ЕС, связанное с ценами на энергоносители. Европейская внутренняя торговля являлась важной целью европейской интеграции. Институты единого рынка были призваны способствовать развитию торговли между странами ЕС. Но в условиях нынешнего кризиса они сработали против некоторых государств. Вполне возможно, что это вызвано недостаточным охватом общей картины, и в ближайшие годы ситуация может измениться. Тем не менее в краткосрочной перспективе эффект спроса кажется более сильным, чем эффект относительных цен. Это важный факт, который следует иметь в виду, когда речь идет о глобальной экономической политике ЕС.

Изучение ситуации в конкретных странах позволяет понять, как они ведут себя в экономическом плане. Изучение экономической специфики также необходимо для понимания эволюции трех крупнейших экономик – Германии, Франции и Италии ( табл. 4 ). После BREXIT эти страны являются крупнейшими экономиками ЕС или еврозоны, однако они демонстрируют некоторые различия в траектории развития.

Эти различия должны сыграть значительную роль при реагировании на новую торговую политику Д. Трампа, поскольку уровень рисков в сфере торговли явно не одинаков. Германия, безусловно, наиболее подвержена риску, и именно она может сильно пострадать от объявленного повышения тарифов. Франция, вероятно, менее подвержена риску, а Италия находится между ними. Это придает кризису новое измерение, поскольку тарифная политика Д. Трампа представляет собой экзистенциальную угрозу для немецкой промышленности.

Три основные экономики ЕС: сходства и различия

Франция, Германия и Италия сталкиваются с серьезными экономическими проблемами, но по разным причинам.

Структурные факторы кризиса во Франции – снижение производительности в сочетании с деиндустриализацией и увеличением государственного дефицита.

Интеграция Италии в ЕС и еврозону мешает стране полностью реализовать свой потенциал и усугубляет старые проблемы итальянского общества. В этом контексте кризис цен на энер- гоносители прервал восстановление, о котором было объявлено после завершения кризиса COVID-19.

Германия очень сильно пострадала от кризиса цен на энергоносители, усилившегося из-за поведения отдельных компаний, злоупотребляющих своим положением на рынке, что выявило изъяны в госрегулировании страны. Вполне реальной представляется возможность переезда некоторых крупных предприятий в США с целью извлечения выгоды из низких цен на энергоносители. Однако к структурным кризисам добавился еще и энергетический кризис. Германия слишком долго жертвовала инвестициями в инфраструктуру в угоду догме о сбалансированном бюджете и теперь сталкивается с конкуренцией со стороны китайских компаний, которая в условиях высоких затрат на энергоносители и стареющей инфраструктуры становится серьезной проблемой.

Тем не менее на долю этих стран приходится более половины ВВП 27 стран ЕС или еврозоны.

ВВП ЕС довольно концентрированный. На три страны: Испанию, Нидерланды и Польшу – приходится 19,3% от общего объема ВВП, что составляет 36,3% от доли ВВП Германии, Франции и Италии в совокупности. Фактически на долю первых 9 стран приходится 80,0% ВВП ЕС-27, а на долю первых 13 стран – 90,0%. Такая концентрация дает представление о важности первых трех стран в экономике ЕС не только по абсолютному весу, но и по связям, которые они создали с другими государствами благодаря трансграничной торговле и эффекту европейской интеграции. Однако темпы роста во Франции, Германии и Италии обычно были ниже, чем в среднем по странам ЕС-27 или Евро-20.

Франция в тяжелом положении

Несмотря на политические проблемы, французская экономика характеризовалась очень медленным и снижающимся ростом3 в сочетании с неэффективной налоговобюджетной политикой, которая вывела дефицит бюджета из-под контроля. Вопреки ожиданиям снижение инфляции не привело к восстановлению потребления. Инвестиции в бизнес и занятость сильно пострадали из-за политической неопределенности. В этом контексте следует подчеркнуть несколько фактов.

Бесспорно, Франция предприняла меры по смягчению энергетического шока. Так называемый «энергетический щит», или «ценовой щит», обошелся стране примерно в 60 миллиардов евро, или почти в 1,1% ВВП в год. Это снизило инфляцию, вызванную потреблением энергии, примерно на 2,2% (при фактическом уровне инфляции в 5,9% в 2022 году против 8,5% без учета «щита») (Lemoine et al., 2024). «Щит цен на энергоносители» помог ограничить инфляцию и поддержал экономический рост (+0,3 п. п. ВВП в 2022–2023 гг.), когда прогнозы, сделанные в начале энергетического кризиса, были довольно пессимистичными (Heyer, 2022). Однако относительно благоприятные результаты в рамках такой политики были обусловлены временным характером шока цен на энергоносители. В случае продолжительного потрясения эти меры лишь отсрочили бы рост инфляции, если бы не поддерживались в долгосрочной перспективе, что потребовало бы слишком высоких бюджетных затрат.

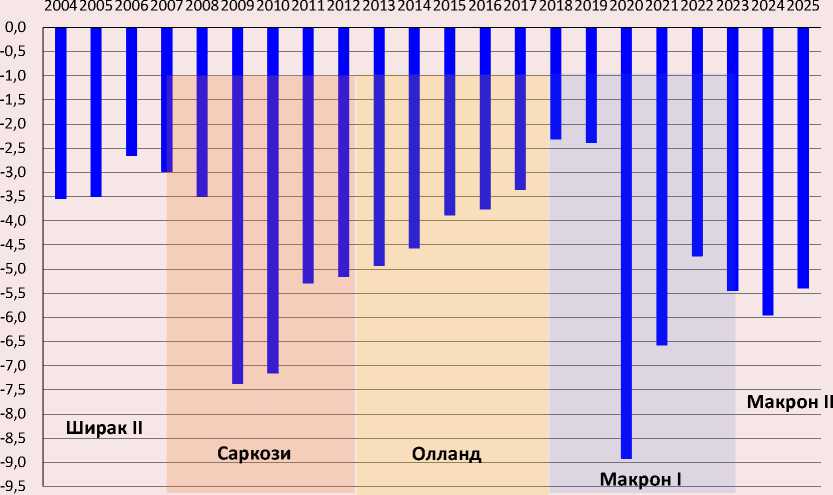

После принятия мер для поддержки экономической активности во время кризиса COVID-19 обнаружился явный дефицит бюджета. Так называемые «чрезвычайные меры», принятые во время пандемии COVID-19 и после нее, привели к значительным расходам для бюджета Франции и вывели как бюджетный дефицит ( рис. 5 ), так и отношение долга к ВВП на новый уровень (Heyer, 2022). Однако дефицит бюджета носил ярко выраженный структурный характер. Это можно связать с тенденцией завышения реального эффективного обменного курса (REER), привязанного к евро, с момента его введения в 1999 году ( табл. 5 ). С тех пор, похоже, французское правительство сделало осознанный выбор в пользу достижения целевого показателя экономического роста, превышающего уровень конкурентоспособности Франции, за счет бюджетного дефицита. Темпы роста ВВП Франции были выше, чем в Германии, но это имело свою цену.

Евро не только значительно замедлил экономический рост в странах-членах еврозоны (Bibow, Terzi, 2007) помимо Германии, но и повлек за собой значительные издержки, напри-

Рис. 5. Дефицит бюджета (стандарт МВФ), %

Примечание: на рисунке также представлены фамилии президентов Франции, при которых составлялся проект бюджета.

Источник: МВФ, база данных World Economic Outlook и публичное заявление министра финансов Франции в финансовом комитете парламента Франции 23 и 24 января (см. Reuters: «Le de ́ ficit 2024 devrait avoisiner 6% du PIB», January 23, 2004).

Таблица 5. Разница между реальным эффективным валютным курсом (REER) Германии и других стран, %

|

Страна |

2017 |

2018 |

2019 |

2020 |

2022 |

2023 |

|

Франция |

19,0 |

15,5 |

15,1 |

17,2 |

14,9 |

10,8 |

|

Италия |

20,0 |

18,0 |

15,1 |

8,9 |

17,1 |

19,0 |

|

Еврозона |

11,0 |

10,0 |

8,2 |

7,4 |

15,8 |

5,8 |

|

США |

27,0 |

22,0 |

22,0 |

17,4 |

16,8 |

13,3 |

|

Индия |

14,0 |

13,0 |

5,4 |

2,9 |

0,0 |

-2,4 |

|

Китай |

14,0 |

11,5 |

9,0 |

8,7 |

2,1 |

8,2 |

Примечание: 2021 год не указан, поскольку период восстановления после COVID-19 слишком сильно влияет на данные. Источник: МВФ, Отчет по внешнему сектору по годам.

мер, для Франции и Италии (Gasparotti, Kullas, 2019). Таким образом, в свете структурных причин бюджетного дефицита, связанных с евро (Sapir, 2016), одной из главных проблем французской экономики может быть отсутствие пространства для маневра, когда ей приходилось сталкиваться с внешними потрясениями.

После кризиса COVID-19 потребление и инвестиции находились в весьма плачевном состоянии. Если инфляционная эпопея, похоже, закончилась (Huber et al., 2024), то домохозяйства только начинают ощущать это улучшение4. Несмотря на значительный рост покупательной способности, уровень их потребления в 2024 году остался низким. «Олимпийский период» 2024 года лишь немного его поднял5. Рост потребления в государственном секторе, вероятно, позволил избежать наступления рецессии во Франции к концу 2023 года, но, как уже говорилось, привел к довольно высокому дефициту бюджета. По сути, в 2024 году инвестиции значительно сокращаются (-1,5% после +0,7% в 2023 году), с новым, более выраженным падением уровня инвестиций в строительство (-2,5% после -0,9%), сектор, который переживает настоящий кризис, и резким сокращением объема инвестиций в промышленную продукцию (-4,5% после +3,8%)6.

Однако нынешнее замедление роста и падение инвестиций во Франции следует рассматривать в более общем контексте – в контексте продолжающейся деиндустриализации (Dufourcq, 2022; Fontain, Vigna, 2019), вызван- ной завышением реального эффективного обменного курса с 1999 года. Этот процесс не является специфичным для Франции (Cowie, Heathcott, 2003), но ведет к глобальному обнищанию населения и повышению уязвимости к внешним потрясениям. Он также увеличивает дисбаланс между регионами, что представляет серьезную проблему для Франции (Dalmasso, 2017).

Доля промышленного производства в ВВП страны неуклонно снижается уже более двадцати лет (Mouhoud, 2006). Объем промышленного производства продолжал расти вплоть до кануна кризиса 2008–2010 гг. Этот кризис так и не был преодолен ( рис. 6 ). Более того, объем производства, на который повлиял кризис COVID-19, так и не вернулся к уровню 2019 года. Усилия правительства по «реиндустриализации» экономики с конца 2020 по 2022 год (Allain, 2020) в основном не привели к долго-

Рис. 6. Динамика объемов промышленного производства во Франции (индекс 100 = январь 2014 г.)

Промышленность Обрабатывающая промышленность

Источник: INSEE.

срочным результатам (Chevallier, 2023). Тот факт, что промышленное производство во Франции не смогло выйти на уровень, существовавший до пандемии COVID-19, раскрывает еще одну проблему – стагнацию или снижение производительности труда7.

С 2019 года производительность труда во Франции снизилась на 8,5% ( табл. 6 ) по сравнению с тенденцией, наблюдавшейся до COVID-19, а создание рабочих мест опережало рост ВВП (Devulder et al., 2024). Это можно было бы отметить как положительный момент, но он становится проблемой, как только выясняется влияние снижения производительности на конкурентоспособность предприятий. Отметим, что эта новая тенденция по большей части остается необъясненной (Heyer, 2023).

Снижение уровня производительности труда в 2023 году может быть объяснено различны- ми факторами (Askenazy et al., 2024). Важно, что падение производительности труда во время кризиса COVID-19 во Франции было более значительным, чем в других европейских странах, а восстановление после него было намного меньшим и медленным. Отчасти эту ситуацию можно объяснить вниманием к занятости, но есть и другая сторона. Это реальная проблема, т. к. невозможно иметь дело с необъяснимыми факторами. Пока они не выйдут на свет, они будут продолжать негативно влиять на французскую экономику и ее конкурентоспособность.

Прогнозы на 2025 год показали, что экономический рост останется слабым, но может увеличиться в 2026 и 2027 гг. ( табл. 7 ). Однако они были сделаны до того, как Д. Трамп объявил о новой тарифной политике, и не учитывали ее последствия для мировой экономики, поэтому ситуация может ухудшиться еще больше.

Таблица 6. Вклад в снижение производительности труда на душу населения (как отклонение от тенденции, существовавшей до COVID-19), п. п.

|

Обучение |

1,2 |

|

Состав рабочей силы |

1,4 |

|

Последствия кризиса COVID-19 |

0,4 |

|

Увольнения работников и регуляризация неформальной занятости |

0,1 |

|

Общие потери |

3,1 |

|

Накопление рабочей силы в некоторых секторах |

1,7 |

|

Порядок сохранения рабочих мест |

0,1 |

|

Больничный |

0,0 |

|

Общее количество временных факторов |

1,8 |

|

Необъяснимые факторы |

3,6 |

|

Итого (%) |

8,5 |

|

Источник: Devulder A., Zuber T., Ducoudre ́ B., Lemoine M. (2024), Explaining productivity losses observed in France since the pre-Covid period. Bulletin de la Banque de France, 251(1), March, p. 2. |

|

Таблица 7. Основные макроэкономические показатели, %

|

Показатель |

Факт |

Ожидание |

Прогноз |

||

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Реальный ВВП |

1,1 |

1,1 |

0,9 |

1,3 |

1,3 |

|

Индекс потребительских цен |

5,7 |

2,4 |

1,6 |

1,7 |

1,9 |

|

Индекс потребительских цен без учета энергоносителей и продуктов питания |

4,0 |

2,4 |

2,2 |

1,8 |

1,8 |

|

Уровень безработицы (методика МОТ) |

7,3 |

7,4 |

7,8 |

7,8 |

7,4 |

Источник: Projections macro e conomique - D e cembre 2024. Banque de France, Paris, December 16, 2024.

Отчет INSEE за январь 2025 года8 отразил последствия экономического спада в четвертом квартале и натолкнул на предположение о его возможном продлении на первый квартал 2025 года. Экономический консенсус в первые месяцы 2025 года был довольно пессимистичным9, и французская ассоциация предпринимателей REXECODE распространила среди экономистов прогноз роста на 2025 год на уровне 0,6%. Прогноз снижения роста с 1,1 до 0,9% заставил министра экономики и финансов Франции Эрика Ломбарда поменять целевой показатель дефицита бюджета с 5,1 на 5,4%. Если рост замедлится до 0,7–0,6%, то дефицит бюджета может достичь 5,8–6,0%, что не сильно отличается от уровня 2024 года.

Специфические проблемы Франции наложились на общий контекст проблем ЕС. Энергетический кризис, вызванный санкциями ЕС, был частично смягчен Францией с помощью политики «щита цен на энергоносители», но это привело к значительному бюджетному дефициту страны. К этой краткосрочной проблеме добавилась проблема долгосрочного характера, вызванная ростом дефицита бюджета из-за евро. В совокупности они порождают серьезные негативные финансовые последствия для Франции. Однако в среднесрочной перспективе Франция должна сосредоточиться на проблеме производительности труда. При стагнации роста производительности труда нет надежды на восстановление конкурентоспособности, снижение издержек и финансирование социальной системы и пенсий. Но прежде всего необходимо полностью разобраться в причинах стагнации.

В долгосрочной перспективе Франция должна обратить вспять процесс деиндустриализации, который ослабляет страну и делает ее более уязвимой к внешним потрясениям, связанным с международной ситуацией. Но для этого Франции нужно восстановить воз- можности для маневра, чтобы использовать сравнительные преимущества в области дешевой и экологически чистой ядерной энергетики, аэронавтики и передовых технологий. Вероятно, сказанное подразумевает восстановление способности национальной валюты к девальвации. Это также может означать отмену нормативных актов, в основном, но не только европейских, которые ограничивают возможность использовать сравнительные преимущества Франции.

Таким образом, трудности, которые испытывает Франция, частично связаны с энергетическим кризисом, вызванным санкциями ЕС, и со «смирительной рубашкой» еврозоны, а частично – с внутренними проблемами самой Франции.

Италия: длительный и краткосрочный кризис

Италия находится в интересной ситуации. Текущие результаты выглядят немного неутешительно, но они лучше, чем в Германии, и примерно на одном уровне с Францией. Тем не менее Италия находится в глубоком кризисе, который начался почти двадцать лет назад. Фактические причины такой длительной стагнации довольно спорны. Alberto Bagnai связывает ее с экономическими последствиями создания Европейского валютного союза и евро (Bagnai, 2012; Bagnai, 2016). Приводятся и другие объяснения. Например, некоторые исследователи утверждают, что замедление экономического роста в Италии обусловлено сохраняющейся специализацией страны в традиционных секторах и неспособностью улучшить свою отраслевую специализацию (Faini, Sapir, 2005). Однако этот аргумент был оспорен (Pellegrino, Zingales, 2017). Ученые называют и другие аспекты кризисной ситуации в Италии: недостаточный уровень человеческого капитала, финансовая система, ориентированная на банки и основанная на личных отношениях, централизованная система производственных отношений, препятствующая приведению заработной платы в соответствие с местным уровнем производительности, общество, склонное к семейственности, кумовству, коррупция, бюрократические проволочки со сложными и непрозрачными правилами, а также неэффективная судебная система (Toniolo, 2013). Учитывая длинный список недостатков, некоторые специалисты по экономической истории пришли к парадоксальному выводу, что в объяснении нуждается не упадок Италии, а предыдущий период роста (Di Martino, Vasta, 2015). Здесь основная проблема заключается в том, что негативные черты присутствовали в течение длительного времени, в том числе в те времена, когда экономика Италии росла быстрее, чем в других странах, и нет никаких свидетельств того, что они ухудшились после 1990-х гг. По сути, фактор, не зависящий от времени, не должен использоваться в качестве причины эффекта, изменяющегося во времени.

Другие объяснения связаны с недостаточной либерализацией экономики10 (Pagano, 2019). Однако (Baccaro, D’Antoni, 2024) приходят к выводу о европейских истоках итальянской стагнации; некоторые исследователи описывают структурные реформы, вызванные тем, что Италия больше не могла девальвировать свою валюту (Daveri, 2012). Создание Экономического и валютного союза ЕС (ЭВС) усугубило трудности, связанные со структурой итальянской экономики (Bagnai, Mongeau Ospina, 2014; Zezza, Zezza, 2020).

Нынешний экономический спад в Италии был вызван «энергетическим кризисом», который отразился на ЕС (Canelli et al., 2024). Этот спад повлек сильное сокращение внутреннего спроса, что привело к значительному сокращению импорта, а затем и к улучшению торгового баланса. Без внешнего спроса ситуация была бы хуже, и ожидается, что торговый баланс останется положительным11. Это сильно повлияло на накопление капитала, но с отставанием в один год. Безработица немного снизилась, но осталась на высоком уровне, а сокращение запасов оказало негативное влияние на экономический рост. В 2024 году рост ВВП поддерживался чистым внешним спросом, а внутренний спрос снизился. Новая тарифная политика Д. Трампа создает серьезную проблему для Италии в 2025 году, поскольку перспективы внешнего спроса, в основном в ЕС, снижаются12.

Частное потребление домохозяйств будет по-прежнему поддерживаться укреплением рынка труда и ростом реальной заработной платы. Улучшение ситуации на рынке труда способствовало резкому снижению уровня безработицы в 2024 году (+6,5% по сравнению с +7,5% в 2023 году), за которым последует дальнейшее незначительное снижение в 2025 году (6,2%).

Однако инвестиции по-прежнему остаются серьезной проблемой. Отмена мер, принятых в период после COVID-19, сказывается на результатах. В Италии, как и во Франции, начнется период инвестиционного спада.

Похоже, что Италия в большей степени зависит от внешней торговли, чем Франция, следовательно, она может более серьезно пострадать от нынешних потрясений. Итальянский национальный институт статистики (ISTAT) снизил прогнозные оценки для ВВП Италии с 1,0 до 0,5% на 2024 год и с 1,1 до 0,8% на 2025 год13. В условиях, когда экономическая ситуация имеет тенденцию к ухудшению как во Франции, так и в Германии – основных партнерах итальянской экономики, даже этот пересмотр кажется довольно оптимистичным, и в настоящее время экономисты сходятся во мнении относительно показателей 0,6 и 0,4% в 2025 году.

Специфика итальянского кризиса, особенно длительная стагнация с начала 2000-х гг., усугубляет нынешние проблемы страны, связанные в основном с энергетическим кризисом в ЕС и негативным влиянием Германии. Такое положение дел вызывает еще более значительную стагнацию в ЕС.

Германия: крах экономической системы?

Германия, некогда бывшая ядром европейской экономики, превращается в «больного человека ЕС» и находится в рецессии второй год подряд14. Из всех стран ЕС Германия больше всего пострадала от эффекта бумеранга санк- ций. Немецкая промышленность, в силу своей специализации на отраслях с высоким энергопотреблением (металлургия, химическая промышленность, автомобилестроение), особенно зависела от поставок дешевого российского газа по газопроводам. Однако цены на энергоносители были хотя и главной причиной кризиса, но не единственной. Обрабатывающая промышленность Германии находится в кризисе из-за роста цен на энергоносители с 2022 года15. Это напрямую отразилось на росте ВВП (табл. 8). Но, в частности, в автомобильной промышленности немецкие предприятия уступают китайским конкурентам (Schmitz, Matthes, 2024) из-за отсутствия инноваций. Кроме того, домохозяйства воздерживаются от покупок, несмотря на рост доходов, из-за неуверенности в развитии экономической ситуации.

Резкий рост цен на энергоносители привел к серьезному сокращению производства в энергоемких отраслях, а промышленное производство в неэнергоемких отраслях сохранило устойчивость (Chen et al., 2023). В 2022 году наблюдалось ограниченное снижение производства в других отраслях, за которым последовал его постепенный рост в 2023 году по мере ослабления перебоев в поставках, вызванных пандемией, и восстановления внешнего спроса.

Однако удельная прибыль на реальный объем производства превысила исторический тренд и увеличилась почти на 20% за два года после начала украинского кризиса, а средняя доля прибыли оказалась на 2 п. п. выше, чем в среднем за 2019 год. Опрос, проведенный Объединением торгово-промышленных палат Германии (DIHK), а также научные исследования показывают, что, сталкиваясь с более высокими затратами на электроэнергию, три четверти производственных фирм в Германии планировали переложить высокие производственные затраты на конечных потребителей (Weber et al., 2024; Nikiforos et al., 2024). Некоторые компании воспользовались своим влиянием на рынке, чтобы повысить отпускные цены больше, чем показывает динамика закупочных цен (Ragnitz, 2022; Nabernegg et al., 2024).

Получается, что инфляция в Германии, вызванная ростом цен на энергоносители, используется отдельными компаниями в качестве инструмента для изменения распределения прибыли (Weber, Wasner, 2023). Это указывает на изъяны в немецком законодательстве, которое не способно препятствовать предприятиям проводить политику, наносящую ущерб конечному потребителю (Fletcher et al., 2024).

В обрабатывающей промышленности объем производства уменьшился, а валовая добавленная стоимость значительно снизилась. В ключевых секторах, таких как производство машин и оборудования и автомобильная промышленность, наблюдался значительный спад производства. Производство в энергоемких отраслях промышленности оставалось на низком уровне16, а вследствие затянувшейся ситуации с низким уровнем заказов в сочетании с высокими издержками треть промышленных компаний планирует сокращение персонала, и только 11% предприятий планируют увеличить штат. Особенно негативные ожидания в отношении занятости в сочетании с отсутствием инноваций наблюдаются в автомобильной промышленности.

Таблица 8. Валовой внутренний продукт Германии

Показатель 2021 2022 2023 2024 Рост ВВП с поправкой на цены, % 3,7 1,4 -0,3 -0,2 Рост ВВП с поправкой на цены и календарь, % 3,6 1,5 -0,1 -0,2 ВВП в текущих ценах, млрд евро 3,676.5 3,953.9 4,185.6 4,306.4 ВВП на душу населения, евро 44,190 47,183 49,525 50,836 ВВП на одного занятого, % 3,5 0,0 -1,0 -0,4 Источник: Destatis .

15 German economy is losing ground. DIHK survey, fall 2024. Available at: german-economy-is-losing-ground-123310

16 German economy is losing ground. DIHK survey, fall 2024. Pp. 21–23. Available at:

Как следствие, с января по сентябрь 2024 года на фоне стагнации экономического производства ситуация на рынке труда Германии ухудшилась. Ожидается, что она будет улучшаться по мере возобновления экономического роста, а старение населения продолжит оказывать давление на предложение рабочей силы. Рост номинальной заработной платы замедлился, но по мере снижения инфляции реальная заработная плата во втором квартале 2024 года увеличилась на 2,3% по сравнению с аналогичным периодом прошлого года17.

Помимо проблем в сфере производства и занятости наблюдается резкое сокращение инвестиций, которое продолжается пятый год подряд. В 2024 году валовое накопление основного капитала в производстве машин и оборудования сократилось даже больше, чем в строительстве. С учетом жесткой конкуренции со стороны Китая это вызывает сильное беспокойство. Немецкая промышленность теряет высокоэффективную базу капитала, фактор, когда-то являвшийся ее преимуществом. Энергетический сектор Германии находится в плачевном состоянии, и стране приходится пересматривать свою энергетическую стратегию.

С конца 1990-х гг. государственные инвестиции в Германии были на довольно низком уровне, что позволило правительству снизить дефицит бюджета, но поставило страну в самый конец списка стран с развитой экономикой по объему государственных инвестиций18. Как отмечает МВФ, это очень негативно влияет на показатели производительности труда (Fletcher et al., 2024). В настоящее время Германия сталкивается с серьезной проблемой морального устаревания, которая может повлечь за собой расходы на уровне 2% ВВП (в ценах 2024 года) в течение следующих 5–7 лет в дополнение к инвестициям, необходимым для «зеленого перехода» (что ставится под сомнение в связи с текущими экономическими трудностями) и диверсификации источников энергии. Дефицит бюджета, который в 2024 году составлял -2,8% от ВВП, может увеличиться до более чем 3,0%, поскольку Германия сталкивается с огромными инвестиционными проблемами, а также с высокими требованиями населения к увеличению социальных выплат. Но упадок инфраструктуры (автодорог, железных дорог, мостов) сейчас выглядит как серьезный кризис, который может потребовать 500 миллиардов евро (по ценам 2024 года) до 2030 года. Отметим, что последующее увеличение государственного долга может оказать сильное вытесняющее воздействие на французские и итальянские государственные ценные бумаги (Strezhneva, 2025).

Потребление всегда было одним из слабых мест немецкой экономики. Замедление темпов инфляции смогло стимулировать расходы лишь в ограниченной степени. Наибольший рост расходов домохозяйств на конечное потребление (с поправкой на цены) пришелся на здравоохранение (+2,8%) и транспорт (+2,1%), что также отражает возрастную структуру немецкого общества. Напротив, домохозяйства потратили значительно меньше средств на питание, напитки и проживание, чем в предыдущем году (-4,4%). Кроме того, в 2024 году было куплено меньше одежды и обуви, чем в 2023 году (-2,8%), после корректировки на ценовой эффект19.

Рост потребления в 2025 году может составить от -0,2 до +0,2%, что значительно ниже прогнозов МВФ, а совокупный рост в 2025– 2027 гг. не сможет превысить 1,0%. Более того, крайне слабый рост будет в основном поддерживаться сектором услуг с традиционно низкой производительностью. Риски деиндустриализации выглядят серьезными в контексте экономических мер, принимаемых правительством Д. Трампа.

Экономический спад в Германии связан с эффектом бумеранга от санкций. Но этот эффект выявил гораздо более глубокие недостатки немецкой экономической модели: длительное отсутствие инвестиций, как государственных, так и частных, оказало пагубное влияние на конкурентоспособность Германии, несмотря на явную недооценку REER. Это реальная проблема, поскольку Китай усиливает конкурентоспособность, а Вашингтон пытается убедить основных немецких промышленных производителей релоцироваться в США, чтобы воспользоваться гораздо более низкими ценами на энергоносители, а также избежать новых тарифов. Отсутствие активного внутреннего потребления также является фактором, способствующим развитию «немецкой болезни». Ее последствия сказываются на всем ЕС и на странах, которые были субподрядчиками немецких фирм (Чехия, Словакия), в основном – но не только – в экономическом плане. В этом смысле Германия также принимает участие в создании токсичного экономического контекста в ЕС.

Заключение

Таким образом, Европейский союз в настоящее время переживает период больших трудностей, который в ближайшие месяцы может легко перерасти в реальный кризис. Нынешние трудности во многом обусловлены эффектом бумеранга от санкций, введенных против России с конца февраля 2022 года, но также являются результатом кумулятивного эффекта отдельных кризисов: деиндустриализация, потеря конкурентоспособности рабочей силы и проблемы фискальной политики, связанной с евро, для Франции, длительная стагнация итальянской экономики, также связанная с евро, упадок немецкой промышленной модели. Взаимодействие между частными и общими причинами носит сложный характер. Но совершенно очевидно, что уровень экономической интеграции, достигнутый ЕС, играет против него, распространяя проблему отдельных стран-участников на общий уровень. В связи с этим возникает несколько вопросов: был ли ЕС чрезмерно растянут как в географическом, так и в институциональном плане? Было ли введение евро ошибкой? Было бы лучше, если бы европейские экономики объединялись по другому принципу, обеспечивая каждой стране большую гибкость во время кризиса? В то же время представляется сложным выработать единую позицию ЕС по отношению к тарифам и торговой политике Д. Трампа, поскольку между странами ЕС существуют значительные расхождения. Эти вопросы, безусловно, являются экзистенциальными для европейцев.