Экономика входит в кризис с другой стороны

Автор: О. Изряднова, К. Рогов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор

Статья в выпуске: 6, 2015 года.

Бесплатный доступ

В феврале российская экономика перешла от стагнации к спаду: индекс выпуска по базовым видам экономической деятельности, в наибольшей степени отражающий структуру ВВП, снизился до 96,7%. С начала 2013 г. месячные значения индекса колебались в диапазоне 99–102%. Основными факторами заметного снижения индекса в феврале стали розничная и оптовая торговля, где спад к февралю 2014 г. достиг 7,7% и 10,5% соответственно, и обрабатывающая промышленность (-2,8% к февралю 2014 г.). В отличие от предыдущего кризисного эпизода, связанного с резким снижением цен на нефть (2008– 2009 гг.), когда основным драйвером кризиса выступило обвальное падение промышленного производства, в нынешнем промышленность демонстрирует большую устойчивость, а основным фактором негативной динамики выступает сокращение потребительского спроса, отразившееся в резком снижении торговли. Относительная устойчивость промышленности объясняется не только более глубокой девальвацией рубля, но и более благоприятной ценовой конъюнктурой для товаров российского нетопливного сырьевого экспорта, а также тем, что ряд отраслей находится в рецессии уже три года.

Короткий адрес: https://sciup.org/170176379

IDR: 170176379

Текст научной статьи Экономика входит в кризис с другой стороны

В феврале российская экономика перешла от стагнации к спаду: индекс выпуска по базовым видам экономической деятельности, в наибольшей степени отражающий структуру ВВП, снизился до 96,7%. С начала 2013 г. месячные значения индекса колебались в диапазоне 99–102%. Основными факторами заметного снижения индекса в феврале стали розничная и оптовая торговля, где спад к февралю 2014 г. достиг 7,7% и 10,5% соответственно, и обрабатывающая промышленность (-2,8% к февралю 2014 г.). В отличие от предыдущего кризисного эпизода, связанного с резким снижением цен на нефть (2008– 2009 гг.), когда основным драйвером кризиса выступило обвальное падение промышленного производства, в нынешнем промышленность демонстрирует большую устойчивость, а основным фактором негативной динамики выступает сокращение потребительского спроса, отразившееся в резком снижении торговли. Относительная устойчивость промышленности объясняется не только более глубокой девальвацией рубля, но и более благоприятной ценовой конъюнктурой для товаров российского нетопливного сырьевого экспорта, а также тем, что ряд отраслей находится в рецессии уже три года.

Рассчитанный Росстатом индекс выпуска по базовым видам экономической деятельности, в наибольшей степени из оперативных индикаторов отражающий структуру экономики, составил в феврале 96,7% к февралю 2014 г., что позволяет говорить о переходе экономики от стагнации к спаду. Еще с начала 2013 г. месячные значения индекса в годовом выражении колебались в диапазоне 99–102%. На этом фоне февральское снижение индекса, охватывающего виды деятельности, в которых формируется около 50% добавленной стоимости российской экономики, – серьезное изменение. Основной вклад в снижение индекса внесли показатели розничной и оптовой торговли, где спад к февралю 2014 г. достиг 7,7% и 10,5% соответственно, а также обрабатывающая промышленность (-2,8% к февралю 2014 г.).

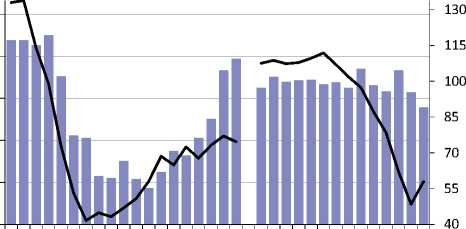

Очевидно, что основным фактором, определяющим экономическую динамику последних месяцев в России, стало резкое снижение цен на нефть. Как и в 2008–2009 гг., снижение цен началось в конце лета и достигло дна в декабре–январе, это позволяет сопоставить динамику экономических показателей двух кризисных эпизодов ( рис. 1 ).

Снижение цен на нефть в 2008 г. было более глубоким (цены снизились в 3 раза, в то время как в нынешнем эпизоде – только в два раза)

и более резким. Так, в ноябре 2014 г. цены еще находились в диапазоне 75– 80 долл./барр., в то время как в ноябре 2008 г. они уже приближались к уровню 50 долл./барр. Это предопределяет возможное «запаздывание» негативной динамики в нынешнем эпизоде. Но даже с этой поправкой реакция экономики на резкое падение цен на нефть в 2014–2015 гг. выглядит гораздо более сдержанной: уже в ноябре 2008 г. индекс выпуска по базовым видам экономической деятельности снизился до 92,7% в годовом выражении, а в феврале 2009 г. достиг 86,6% к февралю 2008 г., т.е. находился на существенно более низких уровнях ( рис. 2 ).

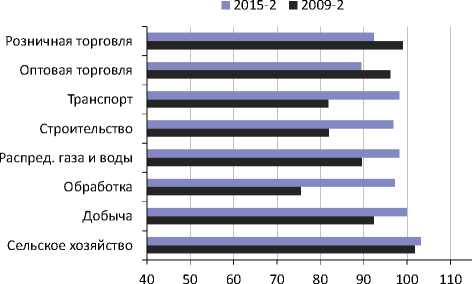

Сравнение значений февральских индексов выпускам по базовым видам экономической деятельности 2009 и 2015 гг. в разрезе его компонентов позволяет увидеть структурное различие двух «вхождений» в кризис или (во всяком случае) спад экономики. В 2014–2015 гг. ситуация выглядит существенно лучше в добывающей и обрабатывающей промышленности, а также в строительстве, но при этом – заметно хуже в секторе оптовой и розничной торговли ( рис. 2 ).

И то, и другое, по всей видимости, связано с ключевым различием в прохождении начальной фазы кризиса, вызванного резким ухудшением условий внешней торговли, – существенно более глубокой девальвацией рубля в 2014 г. по сравнению с предыдущим эпизодом. Инфляционная волна, связанная с переносом курса в цены (см. ОМЭС, №2 (Февраль 2015) ), привела к резкому сжатию платежеспособного потребительского спроса. Вместе с тем более глубокая девальвация снизила внутренние издержки производства, повысив конкурентоспособность российских производителей на внешнем и внутреннем рынках. Последний эффект часто отождествляют с импорто-замещением.

При более подробном рассмотрении динамики промышленности

^ индекс выпуска ^^^^^™цены на нефть Brent

Рис. 1. Индекс выпуска по базовым видам экономической деятельности в годовом выражении и динамика цен на нефть в текущих долларах

Источник: Росстат, Всемирный банк.

Рис. 2. Динамика основных видов экономической деятельности в феврале 2009 г.

и феврале 2015 г. к соответствующему месяцу предыдущего года, %

^^^^^^ Нетопливные сырьевые товары ^^^^^^е Металлы

Топливные товары

Индекс курса рубля

Примечание. Индекс курса рубля, %, июнь 2008 г. и июнь 2014 г. ра-вен100%.

Источник : МВФ; Росстат.

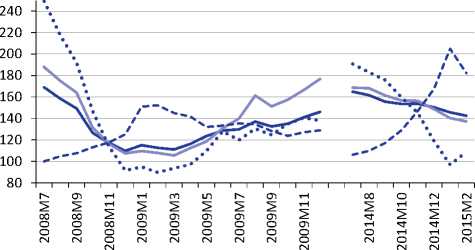

Рис. 3. Индекс цен на различные группы сырьевых товаров,

2005 = 100%.

РЕАЛЬНЫЙ СЕКТОР

Источник : Росстат.

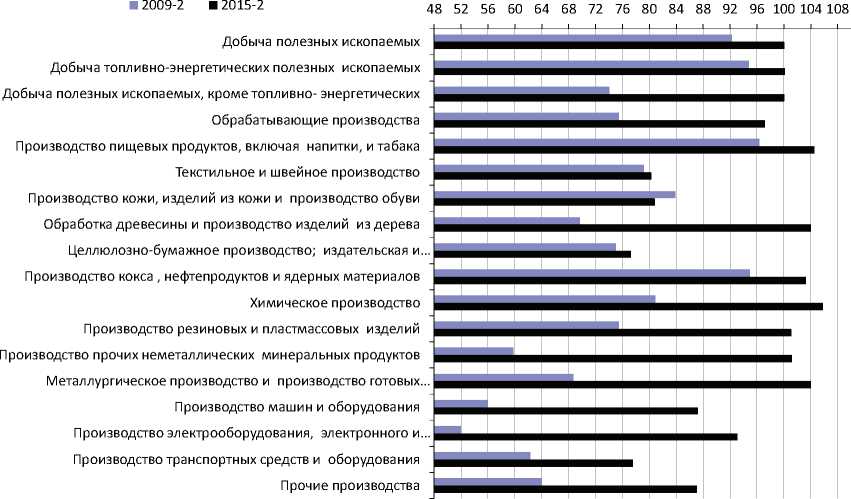

Рис. 4. Динамика отраслей промышленности в феврале 2009 г. и 2015 г., % к соответствующему месяцу предыдущего года в разрезе отраслей и отраслевых групп обращает на себя внимание еще одно отличие нынешнего эпизода от кризиса 2008–2009 гг. Тогда резкое снижение цен на мировых рынках охватило практически весь спектр сырьевых товаров, в том числе особо значимые для российской экономики металлы и (менее значимые) минеральные удобрения и древесину.

Так, цены на металлы с июля 2008 г. по февраль 2009 г. упали в 1,7 раза, а в соответствующем периоде 2014–2015 гг. падение составило около 20%, цены на удобрения снизились в 2,1 раз в 2008–2009 гг. и остались практически неизменными в 2014–2015 гг. Сочетание двукратной девальвации рубля со стабильными или умеренно снижающимися ценами на сырье на внешних рынках дало значительное преимущество как добывающему сектору, так и сырьевому сектору обрабатывающей промышленности (деревообработка, металлургия, химические производства).

Этот эффект – позитивное влияние фактора внешнего спроса при снижении внутренних издержек производства – объясняет существенную долю различий в динамике промышленного производства. В ходе прошлого кризиса резкое падение в добыче нетопливно-энергетических полезных ископаемых (на 26%, февраль 2009 г. к февралю 2008 г.), деревообработке (на 30%), химических производствах (на 19%) и главное – металлургии (на 31%), по всей видимости, объясняется резким (почти в 2 раза) падением мировых цен при недостаточной (25%-ной) девальвации. С учетом масштабов сокращения выпуска в этих отраслях в прошлом кризисном эпизоде и доли этих отраслей в промышленном производстве (совокупная доля деревообрабатывающих, металлургических и химических производств в обрабатывающем секторе приближается к 25%) указанный фактор может объяснить около 7 п.п. разницы в темпах снижения обрабатывающего сектора в феврале 2009 г. и феврале 2015 г. И наоборот: сравнительно высокие показатели тех же отраслей в нынешнем цикле объясняется устой- чивостью внешнего спроса на фоне снижения внутренних издержек производства в результате девальвации рубля.

Безусловно, более глубокая девальвация оказала влияние и на более устойчивое положение в нынешнем кризисном цикле добычи топливноэнергетических полезных ископаемых, рост в производстве кокса и нефтепродуктов, сельском хозяйстве и пищевой промышленности (в последних двух случаях эффект девальвации дополняет эффект продовольственных контрсанкций). В то же время в легкой промышленности – текстильное и швейное производство, производство кожевенных и обувных изделий, целлюлозно-бумажное производство – масштабы падения в феврале 2015 г. к февралю предыдущего года практически не отличаются от наблюдавшихся в 2009 г. Здесь эффект девальвации оказывается несущественным, а связанное с девальвацией импортозамещение отсутствует.

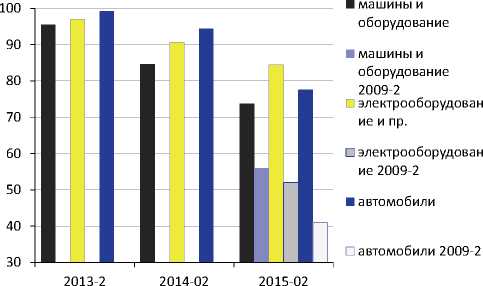

При том что производства машиностроительного сектора сокращаются в нынешнем «кризисном эпизоде» опережающими темпами, эти темпы все равно существенно ниже, чем в 2008–2009 гг. Впрочем, разрыв показателей 2009 г. и 2015 г. в первых двух группах производств выглядит не столь ошеломляющим, если учесть, что накануне кризиса 2008–2009 гг. они росли ускоренными темпами и находились на пике (годовой прирост в секторе машин и оборудования в 2007 г. достиг 27%, а в производстве электрооборудования и проч. – 11%), в то время как в нынешнем цикле оба сектора достигли максимумов еще в 2012 г. и с тех пор снижаются. По сравнению с февралем 2012 г. масштабы накопленного спада в отраслях выглядят гораздо более внушительными ( рис. 5 ). Что касается транспортного машиностроения, то здесь агрегированные показатели находятся под влиянием необычно высоких темпов роста неотраженных в статистике Росстата производств, связанных с госзаказом, имевших место в 2014 г. Картина же в производстве автомобилей, прицепов и полуприцепов в целом соответствует описанной выше тенденции трехлетнего спада в машиностроительном секторе.

В целом, можно сказать, что эффект девальвации оказывает существенную поддержку сельскохозяйственному производству, добывающей промышленности, сырьевым и промежуточным производствам обрабатывающего сектора, пищевой промышленности и, по всей видимости, машиностроительным производствам (хотя и в меньших масштабах, чем это кажется на первый взгляд). Ситуация на транспорте также в значительной степени связана с динамикой промышленности.

Источник: Росстат.

Рис. 5. Динамика производств машиностроительного сектора в феврале 2013 г., 2014 г. и 2015 г., % к февралю 2012 г., и в феврале 2009 г., % к соответствующему месяцу предыдущего года

Вместе с тем триггером кризисных явлений выступает снижение потребительского спроса. Развитие ситуации в экономике во многом будет связано с его дальнейшей динамикой, а также с динамикой мировых цен на нетопливные сырьевые товары, позволяющими использовать фактор девальвации. Так, ухудшение ситуации в металлургии в феврале 2015 г., возможно, связано с продолжающимся снижением цен на металлы на внешних рынках.