Экономико-математический инструментарий принятия управленческих решений рационализации привлечения инвестиционных ресурсов для малых предприятий

Автор: Осинкин Михаил Сергеевич

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 1 т.14, 2019 года.

Бесплатный доступ

В текущей экономической ситуации развитие любых предприятий затруднено, сопряжено с рядом рисков и обладает своими особенностями. В статье рассматриваются актуальные возможности для развития малого предпринимательства. Исследование сфокусировано на малых торговых предприятиях, так как они наиболее распространены и значительно проще остальных адаптируются к изменениям внешней среды. Новизна исследования заключается в решении ряда задач, направленных на поддержку принятия управленческих решений при планировании краткосрочной стратегии развития малого предприятия. Оригинальность методов исследования определяется решением задач управления ресурсами малых и микропредприятий с использованием математического инструментария дифференциальных уравнений и импульсного моделирования. Рассматривается несколько задач, направленных на поддержку принятия решений при планировании краткосрочной стратегии развития малого предприятия. Исследуется привлечение инвестиционных ресурсов: из внешних источников (банковские кредиты) и внутренних источников (собственная прибыль в рамках развития одного предприятия; активы, перераспределяемые между партнерами/дочерними организациями в рамках планирования развития предприятий в группе). Для повышения качества экономико-математических моделей и приближения результатов к реальным экономическим процессам в системы уравнений включена импульсная составляющая, описывающая моменты выплат по кредитам, передачу активов между предприятиями, т. е. резкие одномоментные изменения показателей (скачки). В качестве данных для идентификации моделей использована отчетность малых торговых предприятий Пермского края. Результатом исследования являются экономико-математические модели, которые позволяют рационализировать процесс привлечения инвестиционных ресурсов для одного предприятия или группы предприятий. Получен инструмент, позволяющий учитывать особенности текущей деятельности малого предприятия и предлагать рекомендации руководителю предприятия по вопросу рациональности партнерства между предприятиями. Приведены примеры расчетов на реальных данных, даны рекомендации по использованию предложенного инструментария. В дополнение к основным результатам приведен листинг команд для реализации решений конкретных задач в программном пакете Maple. В качестве перспектив методологического развития разработанного инструмента выделяется два направления: 1) повышение адекватности моделей на основе использования уравнений с запаздывающим аргументом, позволяющих учитывать особенности системы налогообложения, а также гибридных систем, которые позволяют описывать реальные процессы как в непрерывном, так и в дискретном времени; 2) повышение уровня автоматизации расчетов, создание бизнес-приложения для руководителя предприятия, а также увеличение размерности модели, определяемой количеством взаимодействующих сторон.

Малое предприятие, рационализация, привлечение инвестиций, кредитование, риски кредитования, государственная поддержка, стратегии развития предприятия, импульсное управление, дифференциальные уравнения, группа предприятий, партнерство

Короткий адрес: https://sciup.org/147245721

IDR: 147245721 | УДК: 330.46+519.71 | DOI: 10.17072/1994-9960-2019-1-51-68

Economic-mathematical tools for management decision making to improve investment resource attraction for small enterprise

Development of any enterprise currently involves risks and is associated with a set of peculiarities. Relevant opportunities for small business development are considered in the article. The research is focused on small trade companies as they are the most common type of the small businesses and they adapt to the external environment changes significantly faster than others. The novelty of the study is to find solutions that will improve management decision making when planning short-term development strategy of a small enterprise. Original methods of the study are determined by the resource management of small and micro-enterprises using mathematical tools of differential equations and impulse modeling. A set of tasks aimed at the support of decision making when planning a short-term development strategy of a small enterprise has been considered. Investment resource attraction: from external sources (bank loans) and internal ones (own profit of the development of an enterprise; assets redistributed between partners/subsidiaries within the planning of development of enterprises in the group) has been investigated. To improve the quality of economic-mathematical models and to approximate the results to the real economic processes the system of equations includes an impulse component describing the moments of payments on loans, the transfer of assets between enterprises, i.e. sharp one-time changes in indicators (spikes). Financial accounting of small trade enterprises of Perm Krai has been used to identify the models. The research results are economic-mathematical models that improve the process of investment resources attraction for an enterprise or a group of enterprises. A tool that considers all peculiarities of day-to-day operation of a small enterprise and provides recommendations to a company director on the matter of rationality of enterprises partnership has been developed. The article provides examples of calculations that use real data as well as recommendations on the application of the suggested tool. A command listing to implement particular task decisions in the Maple software has been provided as well. Several methodological directions for future development of the proposed tool have been distinguished: 1) increase the models relevance by using equations with a lagging argument which allow considering special features of taxation system as well as using hybrid equations systems which can describe real processes both in continuous and discrete time; 2) increase calculations automation, create business application to support a decision-maker and increase dimensionality of the model which is identified by the number of interacting parties.

Текст научной статьи Экономико-математический инструментарий принятия управленческих решений рационализации привлечения инвестиционных ресурсов для малых предприятий

Современный этап социальноэкономического развития России отягощен санкциями и требует поиска новых механизмов и ин- струментов для модернизации экономики на всех ее уровнях, в том числе и в малом предпринимательстве. Малые предприятия можно рассматривать как перспективу развития крупного бизнеса; они создают дополнительные рабочие места, обеспечивают прирост ВВП и налоговых поступлений в бюджет, и, как следствие, создают эффективную конкурентную среду, влияющую в том числе на качество выпускаемой продукции [1]. В значительной степени это достигается за счет быстро повышающегося уровня технической оснащенности малого предпринимательства [2]. Кроме того, следует подчеркнуть, что малые предприятия являются наиболее гибкой и динамичной формой бизнеса, которая легко адаптируется к конъюнктурным колебаниям. Это обусловлено ориентацией деятельности малых предприятий на потребности регионального рынка в условиях максимальной близости к потребителю.

Приведем описательную статистику в области показателей состояния малого предпринимательства. Количество малых и средних предприятий на октябрь 2018 г. в России составило 5,958 млн. В Пермском крае их число составляет 104 816 предприятий, из которых средними являются всего

314, а остальные – малые и микропредприя-тия1. Большинство малых предприятий относятся к сферам торговли и предоставления услуг населению. В России 36,1% малых предприятий представлены в сфере оптовой и розничной торговли. Для микропредприятий статистика схожая: 36,7% из них являются торговыми2.

По данным Центрального банка Российской Федерации, на 1 января 2019 г. доля малых и средних предприятий в общем кредитном портфеле юридических лиц и индивидуальных предпринимателей составила 16,6% (среднемировой уровень – 23%).

В первой половине 2018 г. можно было наблюдать следующую характерную для экономики России тенденцию: количество малых и микропредприятий растет, а число средних остается примерно на том же уровне. При этом в начале второй половины 2018 г. произошло резкое снижение количества малых предприятий. В августе 2018 г. зафиксирован спад примерно на 350 тысяч предприятий. Что, однако, меньше аналогичного периода 2017 г., когда было зафик- сировано снижение более чем на 600 тысяч предприятий. Причин таких резких скачков может быть много [3] – начиная с сезонного колебания спроса и окончания в июле 2018 г. чемпионата мира по футболу в России и заканчивая резкими скачками цен на бензин и появлением информации об увеличении НДС до 20% с 1 января 2019 г.

Для сглаживания сезонных всплесков малому предприятию необходимо привлекать значительные материальные ресурсы. При этом средний размер кредита, за которым обращаются малые предприятия в России, составляет от 50 до 300 тысяч рублей. Данную сумму они могут получить без залога и поручителей на срок до одного года при условии стабильного положения на рынке и «прозрачной» финансовой отчетности.

Используя данные таблицы, проанализируем динамику выдачи кредитов и задолженности (общей и просроченной) субъектов малого и среднего предпринимательства, в том числе индивидуальных предпринимателей.

Динамика выданных кредитов и задолженности малого и среднего предпринимательства в России за период 2010–2018 г.*

|

Год |

Объем предоставленных кредитов, млн руб. |

Задолженность, млн руб. |

В том числе просроченная задолженность, млн руб. |

|||

|

Субъектам МСП |

Из них ИП |

Субъектов МСП |

Из них ИП |

Субъектов МСП |

Из них ИП |

|

|

2010 |

2 829 895 |

207 332 |

2 446 673 |

253 039 |

187 751 |

20 725 |

|

2011 |

4 450 288 |

410 452 |

2 992 176 |

298 020 |

271 046 |

26 856 |

|

2012 |

5 854 364 |

552 507 |

3 616 682 |

410 314 |

304 485 |

26 609 |

|

2013 |

6 766 861 |

650 885 |

4 288 920 |

546 701 |

365 059 |

24 269 |

|

2014 |

7 761 530 |

688 022 |

4 877 979 |

640 018 |

356 115 |

32 610 |

|

2015 |

7 194 839 |

579 638 |

4 699 951 |

635 177 |

378 751 |

51 785 |

|

2016 |

5 080 951 |

307 425 |

4 271 559 |

463 652 |

632 928 |

69 443 |

|

2017 |

5 161 991 |

341 450 |

4 150 548 |

384 200 |

619 225 |

61 936 |

|

2018 |

5 984 490 |

420 976 |

4 013 237 |

372 927 |

600 519 |

29 240 |

* По данным на 1 января каждого года; МСП – малое и среднее предпринимательство; ИП – индивидуальные предприниматели.1

Составлено2 по источникам: Объем кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах. URL: (дата обращения: 19.10.2018); Задолженность, в том числе просроченная, по кредитам, предоставленным субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах. URL: (дата обращения: 19.10.2018).

Таблица позволяет сделать вывод, что до 2014 г. объем выданных кредитов увеличивался, однако скорость их роста монотонно убывала. Это связано с изменениями количества малых предприятий. Как показывают исследования [4; 5], в течение 2014 года произошло резкое уменьшение количества малых предприятий, связанное с внешнеполитическими событиями и санкциями, направленными против России. Данные за 2015 г., показывают резкий спад в объеме выданных кредитов на фоне значительного роста просроченной задолженности (примерно на 70% к предыдущему периоду). В 2016 и 2017 гг. объем выданных кредитов начал снова расти, однако прежнего уровня так и не достиг, а уровень просроченной задолженности при этом практически не снизился. Это свидетельствует о продолжающемся негативном влиянии экономического спада, вызванного событиями 2014 г. на сферу кредитования малого и среднего предпринимательства.

Кроме того, подобные позитивные изменения в 2017 г. связывают, во-первых, со снижением ставок по кредитам именно для данной категории заемщиков (малое и среднее предпринимательство): «Средневзвешенная ставка по долгосрочным займам в этом секторе за год снизилась с 14,2 до 10,9%, для краткосрочных (до одного года) – с 14,8 до 12,4%»1; во-вторых, расширением действия государственной программы кредитования малого и среднего предпринимательства, когда в 2017 г. доступ к ней (под 6,5% годовых) получили индивидуальные предприниматели. Число одобренных заявок выросло в 2017 г. после снижения в 2016 г.

При этом малое и среднее предпринимательство – самый ненадежный заемщик: доля просроченной задолженности предприятий малого и среднего бизнеса – 14,9%, в то время как для розничных кредитов этот показатель равен 7%, а для займов крупному бизнесу – 5%. «Не отдают долги в основном банкам, не входящим в топ-30, – у них доля просроченной задолженности этой группы заемщиков достигает 21,7% (за год данный показатель вырос на 6 п.п.)»2.

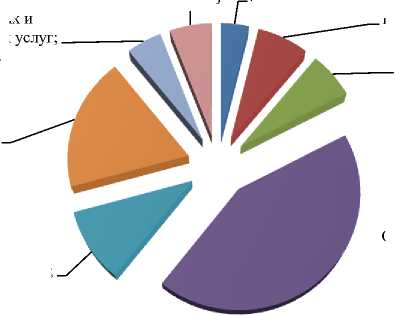

Развитие малых предпринимательских форм происходит сейчас в основном в посреднической сфере и отраслях, не требующих значительных капитальных вложений, – торговле, строительстве гражданских объектов, перевозках, мелком ремонте техники и машин, оказании различных услуг (рис. 1).

Предоставление коммунальных, Прочие виды; 5,9% социальных персональных 4,9%

Операции с недвижимым имуществом; 18,5%

Транспорт и связь;

10,1%

Строительство; 6,4%

Оптовая и розничная торговля; 43,2%

Рис.11. Распределение2 объемов банковского кредитования по видам экономической деятельности субъектов малого и среднего предпринимательства в России на конец 2015 г.

Составлено по источнику: Малое и среднее предпринимательство в России. 2017: стат. сб. / Росстат. M., 2017. URL: (дата обращения: 19.10.2018).

Сельское хозяйство; 3,8% Обрабатывающие производства; 7,1%

Тем не менее, несмотря на позитивные тенденции, кредитование малого предпринимательства в России находится по сравнению с западными странами на низком уровне.

По мнению Н.П. Белотеловой, «банковское кредитование субъектов малого бизнеса будет эффективным лишь в том случае, если приобретет регулярный и массовый характер. Деятельность по удовлетворению кредитных потребностей предпринимателей должна стать отраслью специализации банка и осуществляться по определенной технологии. Только в этом случае может быть обеспечен высокий уровень возврата ссуд и коммерческая рентабельность кредитных операций» [6].

Таким образом, приведенная статистика показывает, что, несмотря на гибкость и динамичность, малое предпринимательство в России недостаточно развито, а позитивная динамика увеличения количества предприятий в течение года нивелируется их массовым закрытием в середине лета. Не случайно управлению торговыми предприятиями в условиях кризиса посвящаются отдельные работы [7]. В описанных условиях поддержка малого предпринимательства должна стать одним из приоритетных направлений как государственной, так и региональной политики. Для оказания этой поддержки необходимо исследование актуальных проблем в привлечении ресурсов малыми предприятиями.

Актуальные проблемы финансирования деятельности малого предприятия

Невозможность вернуть заемные средства (т. е. дефолт по кредиту) из-за некорректного финансового планирования может приводить к банкротству и ликвидации малых и средних предприятий, что также является проблемой, которую необходимо решать. С каждым годом растет число предприятий, закрывшихся по причине банкротства. Продолжают закрываться банки из топ-300 (в банковской системе по величине активов), что негативно сказывается на предприятиях, пользовавшихся услугами данных банков. Появляются риски потери вкладов, заморозки активов, излишних проверок операций контролирующими органами.

Развитие и функционирование малого предпринимательства во многом связано и с реальными действиями государства – такими направлениями государственной поддержки малого и среднего предпринимательства, как [8]:

-

- организационная поддержка (упрощение процедур открытия малого бизнеса, разработка информационной и научно-методической документации);

-

- финансовая поддержка (упрощенная система налогообложения, налоговые льготы, субсидирование из бюджета и помощь в привлечении частных средств);

-

- материально-техническая поддержка (система доступа к ресурсам, возможность покупки и/или аренды площадей);

-

- информационная поддержка (обеспечение доступа к информационным ресурсам, помощь в планировании, маркетинге);

-

- социальная поддержка (формирование общественного мнения о предпринимательстве, равенство видов собственности на рынке ресурсов).

Однако не все эти направления поддержки осуществляются в настоящий момент. Ключевые направления поддержки приведены в национальных проектах: «Правительство России внесло в Совет при Президенте России по стратегическому развитию и национальным проектам паспорта национальных проектов по 12 направлениям стратегического развития, установленным Указом Президента России от 7 мая 2018 года №204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»1. Одним из 12 национальных проектов является проект поддержки малого предпринимательства. В нем отмечена необходимость прежде всего финансовой поддержки. Выделяется важность упрощения налоговой отчетности в виде:

-

- создания цифровой платформы, ориентированной на поддержку производственной и сбытовой деятельности субъектов малого и среднего предпринимательства;

-

- совершенствование системы закупок крупнейшими заказчиками у субъектов малого и среднего предпринимательства.

Отмечается и необходимость упростить доступ к льготному финансированию в виде:

-

- ежегодного увеличения объема льготных кредитов;

-

- модернизации системы поддержки экспортеров, являющихся субъектами малого и среднего предпринимательства, увеличения их доли в общем объеме несырьевого экспорта до 10%;

-

- создания системы поддержки фермеров и развития сельской кооперации;

-

- создания нового режима налогообложения самозанятых граждан, предусматривающего передачу информации о продажах в налоговые органы в автоматическом режиме, освобождение от обязанности представлять отчетность, уплата единого платежа с выручки, включающего в себя страховые взносы.

Одним из направлений государственной поддержки могло бы стать упрощение юридических аспектов привлечения ресурсов малыми и средними предприятиями. В качестве поддержки может выступить организация специальных площадок, в том числе в сети Интернет, на которых предприятия могли бы взаимодействовать, снижая риск недобросовестного партнерства. В настоящий момент предпринимателям может быть проще продать собственное оборудование и передать вырученные ресурсы в качестве займа предприятию-партнеру, что, скорее всего, приведет к закрытию первого предприятия, а значит, уменьшению вероятности возобновления им экономической деятельности.

В настоящий момент меры государственной поддержки направлены в первую очередь на производственные отрасли эко- номики, на сельское хозяйство, т. е. ориентированы на торговые предприятия, а значит, для большинства малых предприятий данные меры поддержки будут труднодоступны. Для них основным источником финансирования остаются банковские кредиты и собственная прибыль.

-

1 7 сентября 2018 г. Центральный банк повысил ключевую ставку на 0,25%, что, в свою очередь, увеличит ставки по кредитам и для населения, и для предпринимателей. В сложных экономических условиях предприятиям необходимо грамотно использовать как имеющиеся у них ресурсы (прибыль от экономической деятельности, собственные инвестиции), так и заемные средства, в первую очередь кредиты и субсидии от государства.

Проблема привлечения и грамотного использования ресурсов малыми и средними предприятиями изучается и в зарубежной литературе. В работах [9-11] описаны проблемы для малых предприятий Европы в целом и Германии в частности, которые во многом совпадают с проблемами малых предприятий России. В данных работах предлагается использовать инструмент оффшоринга - размещения компанией части своей производственной деятельности за рубежом. Однако такое решение больше подходит для производственных предприятий. В качестве важного фактора зарубежные авторы выделяют и экологическую ситуацию [10]. Следовательно, для грамотного управления эколого-экономическим развитием региона необходимо построение модели, которая учитывала бы, помимо экономических факторов, еще и факторы, отвечающие за состояние окружающей среды [12; 13]. Заметим, что для малых торговых предприятий экологический фактор в меньшей степени актуален и может не учитываться в моделях.

Создание адекватных экономикоматематических моделей, соответствующих специфике выбранного экономического субъекта, - это один из способов помощи руководителю малого предприятия в принятии решений и, как следствие, попытка снизить долю невозвратных креди- тов. Помимо эколого-экономических, могут быть построены модели по рационализации выбора схем кредитования, направленные на снижение кредитной нагрузки на предприятия. Построение моделей развития предприятия исключительно за счет внутренних ресурсов даст возможность предпринимателю выявить наиболее оптимальный вариант инвестирования за счет привлечения заемных средств с увеличением рисков и долговых обязательств или определить, что темпы роста, размеры прибыли и другие интересующие предпринимателя финансово-экономические показатели достаточны и без привлечения кредита.

Кредиты выдаются под залог или поручительство, которые не всегда могут предоставить малые и особенно микропредприятия. Отказ в получении кредита исключает возможность конкуренции с другими фирмами. Банки испытывают недоверие к малому предпринимательству. Одна из причин - его непрозрачность. Эта проблема связана со сложностью в построении бизнес-процессов, описывающих деятельность малого или микропредприятия. Такие процессы могут полностью зависеть от человеческого фактора, особенно от непосредственного владельца предприятия. Для банков основным критерием прозрачности становится отчетность. Отчетность малых предприятий всегда является упрощенной, в ней сложно проследить реальные денежные потоки, оценить ликвидность предприятия, а также насколько предоставленные показатели соответствуют действительности. Актуально это и для предприятий торговли. Тем не менее существует достаточное количество банков, готовых сотрудничать с малыми предприятиями. Однако проблема заключается в том, что отсутствуют банки, специализирующиеся на кредитовании таких предприятий. Банки могут привлечь эксперта, отправить его на предприятие, подробно ознакомиться с его деятельностью, однако стоимость такого кредита для банка и, соответственно, для заемщика возрастет.

Стандартный набор требований банка к предпринимателю, пожелавшему взять кредит, состоит всего из двух пунктов: 1) предполагаемый заемщик должен иметь чистую кредитную историю; 2) он должен представить доказательства того, что его предприятие работает не менее полугода. Исключением могут быть предприятия, работающие в сфере торговли. Для них срок деятельности составляет не менее трех месяцев.

Отметим, что в данном случае риск невозврата кредита гораздо меньше, чем при финансировании стартапа, однако достаточно высокий для того, чтобы банк отказался от кредитования малого предприятия или организации, только появившейся на рынке. Этим и объясняются повышенные ставки процента, закладываемые банком при кредитовании малого предприятия.

Для одобрения кредита бизнес должен быть успешным и приносить высокую прибыль, а понятие «высокая прибыль» определяется каждым банком самостоятельно и выходит далеко за пределы 10– 12%. Низкая прибыль, конечно, не является основанием для отказа, однако является одной из причин снижения возможного финансирования.

Для «благополучных» с точки зрения банков малых предприятий открывается ряд возможностей по выбору банка и схем кредитования, предлагаемых разными банками. Сделать правильный выбор руководителю малого предприятия может помочь применение экономико-математического моделирования. Рационализация процесса выбора варианта инвестиционного решения позволит снизить риски, связанные с кредитованием. Для «неблагополучных» с точки зрения банка предприятий математические модели помогут рационализировать процесс развития за счет собственных средств.

Постановка задачи о повышении рациональности в поведении малого предприятия

Построение моделей управления ресурсами в рамках группы предприятий позволит рационализировать процесс передачи активов между предприятиями в рамках сотрудничества, а также учесть интересы каждой стороны, не забывая о сопутствующих издержках.

В настоящий момент существует не так много исследований, затрагивающих тему развития и управления ресурсами малых и микропредприятий на основе использования математического инструментария дифференциальных уравнений. Например, в работе [14] описывается выбор между двумя схемами инвестирования. В меньшем количестве работ предлагаются работающие экономико-математические модели и методы, позволяющие решать конкретные задачи, которые ставятся перед малыми предприятиями. При этом чаще всего объектом исследования являются производственные предприятия, предприятия отраслей строительства и сельского хозяйства.

В качестве результата приводятся теоремы, позволяющие выбрать схему инвестирования даже без решения дифференциального уравнения. Работа выполнена для производственных предприятий, а критерием сравнения является объем выпущенной продукции. Самым же распространенным предприятиям (оптовой и розничной торговли), в отличие от предприятий отраслей производства и сельского хозяйства, внимание в таком виде исследований практически не уделяется. Впрочем, это открывает широкий спектр возможностей для развития данной тематики.

Рассмотрим существующие на данный момент модели, описывающие динамику развития малого предприятия.

Для того чтобы построить систему уравнений для группы предприятий в целом, сначала рассмотрим каждое предприятие в отдельности1.

Внутренний механизм малого предприятия опишем следующей системой уравнений, предложенной в работе [15] в качестве базовой:

P(t) = f-x(t) (1)

Mv(t) = (i-crm (2)

M(t) = Mv(t) - N (t) (3)

N(t)= T1 • P(t) + т2к • (1 - f )^M(t) , (4) ^ = ^M(t), (5)

te[0,T],fe[0,1Ue(0,1], (6)

где P(t) - объем продаж в момент t в рублях;

/ - долевой показатель отдачи оборотных активов;

X(t) — размер оборотных активов в момент t в рублях;

с - удельная себестоимость продажи продукции;

Mv(t) - валовая прибыль малого предприятия в рублях;

M(t) - чистая прибыль предприятия после вычета налоговых отчислений в рублях;

N(t) - сумма налоговых отчислений в рублях;

-

1 1 ,1 2 - долевые коэффициенты налогообложения на объем продаж и прибыль;

к - коэффициент, характеризующий соотношение валовой и чистой прибыли;

f - доля чистой прибыли, отчисляемая на реинвестирование, 0 < f < 1.

В качестве примера исследования, учитывающего особенности торговых предприятий, можно рассмотреть работу [16]. В ней рассмотрены ряд моделей рационального выбора кредитных программ для малого предприятия – линейная и нелинейная модели малого предприятия, не использующего кредитные ресурсы, модели с привлечением заемных средств (схема равномерного погашения долга, заем в форме кредитной линии). Данные модели применимы при рассмотрении одного предприятия без учета его партнеров, контрагентов и дочерних компаний.

Идентификация моделей производилась на данных торгового микропредприятия Пермского края. Основным результатом работы является рекомендация рассмотренному предприятию использовать схему разового привлечения кредитных средств с равномерным погашением долга для рационального достижения поставленной цели.

Развитие моделей, позволяющих решать данный класс задач, возможно в двух направлениях – увеличение разнообразия рассматриваемых схем кредитования и уточнение существующих моделей с ис- пользованием более сложных математических методов.

Значительное улучшение качества моделей достигается при использовании импульсного подхода.

Модели импульсного управления – модели описания реальных систем и процессов, особенность которых заключается в том, что в отдельные моменты времени состояние системы или процесса может измениться мгновенно. В эти моменты траектория системы изменяется скачкообразно, при этом в промежутках между скачками траектория описывается дифференциальными уравнениями и является дифференцируемой функцией. Теория широкого класса линейных импульсных систем сформулирована еще в работах [17– 19]. Подробная иллюстрация возможностей такого подхода применительно к задачам импульсного управления для многоотраслевых экономических систем представлена в работе [20]. Моделирование динамики производства при импульсных инвестициях отображено в работе [21]. Применение данного класса задач доступно описано и в учебной литературе1. Автор демонстрирует, как исследование данных задач можно эффективно сводить к решению систем линейных алгебраических уравнений и неравенств.

Преимущество использования импульсной модели применительно к кредитованию малых торговых предприятий заключается в том, что выплаты по кредиту происходят не непрерывно, а в отдельные моменты времени (скачки), зафиксированные схемой погашения долга.

Повышение точности моделирования достигается при этом за счет возможности использования предприятием денежных средств в полном объеме вплоть до момента каждой конкретной выплаты, что является значительным приближением к реальности по сравнению с предыдущими моделями.

Подробное изложение метода решения задач кредитования с помощью импульсных моделей в рамках одного предприятия можно найти в работе [22], где на примере данных реального микропредприятия Пермского края сравниваются модели без скачков и со скачками.

В сложившейся экономической си- туации привлечение внешних ресурсов может быть затруднено и/или сопряжено с повышенными рисками и значительными издержками. В таком случае естественно рассмотреть возможность займа у предприятий-партнеров или компаний в рамках одной группы. Экономико-математические модели в такой ситуации позволяют рационализировать процесс обмена активами и учитывать интересы каждой стороны. Для этого класс импульсных моделей кредитования малых предприятий необходимо модифицировать, включая в модель любое конечное число взаимодействующих предприятий.

Рассмотрим процедуру построения модели управления ресурсами для группы малых предприятий. Динамика роста малого предприятия, развивающегося без при- влечения кредитно-инвестиционных ресурсов, в краткосрочном периоде описывается дифференциальным уравнением

X(t) = Л •%(/;),/; е [0,Г] (7)

при заданном начальном условии

^(0) = * о . (8)

В таком случае траектория развития малого предприятия определяется одно- значно:

X(t) = Xo^, (9) где Хо - начальное значение основных показателей малого предприятия, а Л -константа, определяющая темп развития и зависящая от внутреннего механизма малого предприятия. Используя систему уравнений (1) - (6), получим Л для уравнения (9), связанную с упомянутыми пара- метрами равенством

^ _ fl—C—T i )

1+T 2 -fc-(1-5) .

Формула (1) определяет линейную функцию продаж малого предприятия.

Реальные процессы, как правило, сложнее модельных и не все могут быть представлены с помощью линейных функций. Поэтому при необходимости можно представить функцию продаж и в нелинейном виде:

P(t) = fX ^ (t), (11)

где у - некоторый коэффициент эластичности по основному показателю.

В таком случае траектория развития малого предприятия будет описываться следующим образом:

X(t) =--------------------— . (12)

f-z®)/+/7+r -HnA'(0- AT0)) >'-1

Далее будем использовать линейную функцию, считая, что она с достаточной точностью в краткосрочном периоде (около года) может описывать внутренний механизм реального предприятия. Адекватность использования линейной функции описывается рядом работ, например: «Во всех схемах кредитования зависимость, характеризующая динамику основных фондов, имеет идентичную структуру и определяется как линейная комбинация экспоненциальной и линейной функций. При этом разница в динамике основных фондов определяется в основном коэффициентами, стоящими при экспоненциальной функции» [23].

Для описания процесса привлечения финансирования на предприятие к описанной линейной модели добавим импульсную составляющую. В таком случае импульсы (скачки) будут описывать резкие изменения основного показателя, а именно выплаты по кредиту или передачу средств между предприятиями. Общий вид такой функции для каждого i -го предприятия будет выглядеть следующим образом:

XO = X^ + ^t) i = 1 п , (13) где X-’(t) - дифференцируемая функция основных показателей малого i -го предприятия, т]О - функция скачков малого i -го предприятия:

чАО^Тил ' -/^]®, (14)

где Д - величина финансирования (скачков) в момент времени t j . Именно с помощью данных величин можно воздействовать на модель, отыскивая рациональное решение,

/M(t) = {

1, если t е [t j ,T] 0, если t ^ [t j ,T] ’

X[tj,r](t) - характеристическая функция отрезка [tj,T], [0, T] - промежуток, на ко- тором изучается поведение системы.

Если для i -го малого предприятия задано начальное значение X0i , то решением уравнения Xt(t) = Л • X i (t) будет являться функция

X i (t) = XOi ■ е^ + Y^ i е^ -Ч^ . Д ' • /м(г) . (16)

Решение дифференциального урав- нения с импульсными возмущениями, а также подробное описание преобразований представлено в работе [24]. Для проверки адекватности модели необходимо рас- смотреть ее в разрезе реальных предприятий, а также осуществить идентификацию параметров предлагаемой модели.

Идентификация параметров мо- дели распределения ресурсов внутри группы малых предприятий

Рассмотрим пример использования модели на реальных предприятиях. Возьмем ми- нимальное количество предприятий, при которых образуется система п = 2. Малые торговые предприятия, основным показателем которых являются оборотные активы, объединяются с целью максимизации данного показателя к моменту времени T (конец рассматриваемого периода). Таким образом, оба предприятия стремятся к максимальному росту и отчисляют 100% прибыли на развитие. Допустим, что рассматривается период 3 года, в течение которого технология функционирования предприятий неизменна. Этот период не является краткосрочным, и мы не можем гарантировать не только неизменность технологии, но и само существование предприятия1. Поэтому, взаимодействовать предприятия будут в течение одного года, а период в 3 года нужен для того, чтобы определить траекторию развития до взаимодействия (1 год) и после (1 год).

Если предприятия не сотрудничают, то получаются простейшие траектории развития из уравнения (3):

' ХбСО = Х1(0)^ел1с, . глп л'логг<

I

Если предприятия сотрудничают, то добавляются скачки, связанные с передачей средств. До года (t = 1) предприятия развиваются самостоятельно (определяем траекторию, замеряем основные показатели), далее происходит перераспределение средств. Через год (t = 2) предприятие, получавшее средства, возвращает их с каким-то процентом, определенным заранее, после чего можно подводить итоги (или даже ликвидировать предприятие), а можно смоделировать еще год работы и сравнить конечные состояния оборотных средств без сотрудничества и с ним.

В таком случае система уравнений принимает вид (16) при i =2, T =3, m =3: ГВД = Х 1 (0) • е^ + т^е^-ч) . △ { -ZM(t) {Х 2 (г) = Х 2 (0) • е-^ +Z J3=ie-M^-) . д > .^(0

Опишем ограничения на размер выгоды каждого предприятия. Предприятия могут заранее обсуждать величину выгоды, которая может включать издержки, связанные с передачей ресурсов, такие как продажа или покупка оборудования, срочная распродажа товаров, увеличение складских издержек и т. д.:

(01 = Х1б(3) > X1(3) + Bonusl

(02 = Х2б(3) > Х2(3) + Bonus2 ' ?

Запишем ограничения на передачу ресурсов. Предприятия могут передавать не больше, чем имеют в данный момент (т. е. в данном примере отсутствует кредитование):

|

△ ' + △ ' =0 , |

(20) |

|

△ 1 > -Х 1 (0), |

(21) |

|

△ 2 > -Х 2 (0), |

(22) |

|

△ 1 <Х2(0), |

(23) |

|

△ 2 < Х 1 (0) , |

(24) |

|

△ 2 >-(Х 1 (0) + Х 2 (0)), |

(25) |

|

△ 2 >-(Х 1 (0) + Х 2 (0)), |

(26) |

|

△ 2 <(Х 1 (0) + Х 2 (0)), |

(27) |

|

△ 2 <(Х 1 (0) + Х 2 (0)). |

(28) |

Для системы (18) задача максимизации ставится следующим образом:

Х1(3) + Х2(з) ^ max, (29) при выполнении условий (19) – (28).

Следует напомнить, что период в 3 года выбран исключительно для удобства моделирования и построения графиков. Фактическое взаимодействие происходит в начале и конце второго года.

Подбор предприятий осуществлялся следующим образом: в № 44 журнала Business Class был опубликован ТОП-300 малых предприятий Пермского края по прибыли до налогообложения за 2015 г.1 Из этих предприятий выбирались торговые, которые загрузили данные по своим оборотным активам в свободный доступ на сайте налоговой службы России.

После выбора ряда предприятий простым поиском в сети Интернет находились их ИНН. В едином реестре малых и средних предприятий на сайте Федеральной государственной статистики по ИНН можно сделать запрос за любой хранящийся в статистике год, если предприятие сдавало отчетность2. На начало октября 2018 г. можно запросить данные за 2016·г.

Результатом запросов являются Excel-файлы, высылаемые сайтом ФГС автоматически по электронной почте.

Спецификой большинства малых торговых предприятий является упрощенная система бухгалтерской отчетности. В связи с этим многие статьи баланса, присутствующие у крупных предприятий, у малых предприятий отсутствуют. Кроме того, многие статьи баланса или являются нулевыми, или не заполняются малыми предприятиями.

У большинства исследованных малых предприятий Пермского края наблюдалась следующая закономерность: наибольший вес в отчетности имела статья оборотных активов, поэтому данный показатель являлся приоритетным в исследовании и присутствует в большинстве вычисленных примеров в качестве основного показателя.

Подставляя данные по предприятиям, которые могли бы сотрудничать, т. е. занимаются торговлей, ликвидны и без се- рьезных издержек могут передать часть своих активов другому предприятию, получаем комбинации предприятий, для ко- торых сотрудничество оказывается взаи- мовыгодным.

Критерий рациональности прост и звучит следующим образом: если все предприятия получают от сотрудничества не меньшую прибыль, чем по отдельности с учетом издержек сотрудничества, то сотрудничество имеет смысл. Размер бонуса, который необходим предприятиям для по- крытия всех издержек и появления заинтересованности во взаимодействии, оставляем как элемент выбора руководителям предприятий.

Если выгода очевидна, т. е. сотрудничество увеличивает основной показатель всех предприятий на 10, 20 и более процентов, то такое сотрудничество, безусловно, будет рациональным.

Однако в результате расчетов получаются и другие комбинации предприятий, при сотрудничестве которых выгода далеко не очевидна, т. е. не превышает 5–10%. В таком случае есть риск, что были учтены не все виды издержек и стратегия сотрудничества не является перспективной.

Для апробации авторской модели и демонстрации перспективы использования следует провести вычислительный эксперимент с данными реальных предприятий Пермского края.

Вычислительный эксперимент как основа для принятия управленче- ских решений

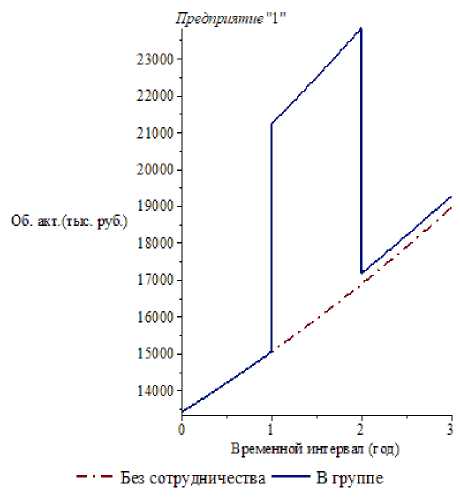

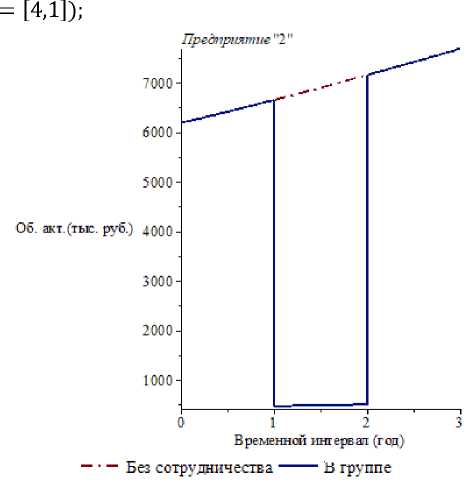

Рассмотрим конкретный пример. Пусть начальный уровень оборотных активов предприятия № 1 равен 13,401 млн рублей. У предприятия № 2 6,184 млн. Константа Л15 определяющая внутренний механизм развития предприятия и рассчитанная по формуле (10), равна 0,115, для второго предприятия Л2 = 0,072. Допустим, что закладываемый бонус для обоих предприятий равен нулю. После проведения вычислений полученную ожидаемую выгоду можно будет разделить между предприятиями и внести в соответствующий договор, либо провести вычисления еще раз, дополнив ограничения желаемым бонусом.

Проиллюстрируем основной смысл алгоритма, приводя описание основных шагов этого алгоритма в нотации системы Maple .

Вспомогательная команда, позволяющая очищать значения присвоенных параметров для актуального прогона программы:

-

• restart;

Подключение необходимых библиотек:

-

• with(simplex);

-

• with(linalg);

-

• with(plots);

Присвоение конкретных значений начальным параметрам:

-

• alpha!: = 13401;

-

• alpha2: = 6184;

-

• Bonus!: = 0;

-

• Bonus2: = 0;

-

• lambda!: = 0.1153645250;

-

• lambda2:= 0.07244501928;

Описание характеристической функции:

• CH11: = piecewise(t > 1,1); • CH/2: = piecewise(t > 2,1);

Описание уравнений динамики для системы (первого и второго предприятий) с учетом обмена ресурсами с помощью скачков:

-

• x1: = alpha1 * exp(lambda1 * t) +

+Delta11 * exp(lambda1 * (t — 1)) * CH/1 + +Delta21 * exp(lambda1 * (t — 2)) * CH/2;

-

• x2: = alpha2 * exp(lambda2 * t) +

+Delta12 * exp(lambda2 * (t — 1)) * CH/1 + +Delta22 * exp(lambda2 * (t — 2)) * CH/2;

Описание базовых уравнений без учета обмена ресурсами:

-

• x10: = alpha1 * exp(lambda1 * t);

-

• x20: = alpha2 * exp(lambda2 * t);

Описание ограничений:

-

• 01: = subs(t = 3, x1) >= subs(t =

= 3, x10) + Bonus1;

-

• 02:= subset = 3, x2) >= subset =

= 3,x20) + Bonus2;

Запись максимизируемого функционала и ограничений:

-

• FUN: = subs(t = 3,x1) + subs(t = = 3,x2);

-

• 0GR:= {01,02, Delta11 >=

= -13401,Delta12 >= -6184, Deltall + +Delta12 = 0,Delta21 + Delta22 = = 0,Delta11 <= 6184,Delta12 <= = 13401,Delta21 >= -19585, Delta21 <= = 19585,Delta22 <= 19585,Delta22 >= = -19585};

Вычисления результатов:

• Result: = maximize(FUN, 0GR); • Summax1x2: = ubs(Result,FUN);

Получаем 26,955 млн рублей – сумма значений основного показателя на ко-

Рис. 2. Траектория развития предприятия "1"

нец рассматриваемого периода при со- трудничестве.

• Summax10x20: = evalf(subs(t = = 3,x10) + subs(t = 3,x20));

26,628 млн рублей – сумма значений основного показателя на конец рассматриваемого периода без сотрудничества.

• Resultx1: =

= evalf(subs(Result, subs(t = 3,x1)));

19,270 млн рублей – результат пер- вого предприятия при сотрудничестве.

• Resultx10: =

= evalf(subs(Result, subs(t = 3,x10)));

18,943 млн рублей – результат первого предприятия без сотрудничества.

• Resultx2: =

= evalf(subs(Result, subs(t = 3,x2)));

7,685 млн рублей – результат второ- го предприятия при сотрудничестве.

• Resultx20: =

= evalf (subs(Result, subs(t = 3,x20)));

7,685 млн рублей – результат второ- го предприятия без сотрудничества.

Построение графиков (см. рис. 2 и 3) при необходимости осуществляется по ал-

• pucx2: = subs(Result, x2);

• plot([x20, pucx2], t = 0. .3, title = =' Предприятие 2', labels = [Временной интервал (год), Об. акт. (тыс. руб. )], legend = = [Без сотрудничества, В группе], linestyle =

Рис. 3. Траектория развития предприятия "2"

горитму:

• Pucx1:= subs(Result,x1); • plot([x10, pucx1], t= 0. .3, title = =' Предприятие 1', labels = [Временной интервал (год), Об. акт. (тыс. руб.)], legend = = [Без сотрудничества, В группе], linestyle = = [4,1]);

Для принятия стратегии сотрудничества лицу, принимающему решение, необходимо провести интерпретацию результатов вычислительного эксперимента.

Как видно из рис. 2 и 3, за год сотрудничества оба предприятия выиграют около 2% от общих активов дополнительно (относительно обычной финансовой прибыли без сотрудничества), что соответствует примерно 327 тысячам рублей.

Так как изначальный бонус для предприятий был заложен нулевой, а до- полнительные издержки по передаче активов не были учтены, следует сделать вы- вод, что стратегия сотрудничества при таких условиях нерациональна. Предприятиям следует найти других партнеров либо прибегнуть к услугам банковского сектора.

В ряде случаев сотрудничество может иметь смысл. Например, если без срочных вложений оба предприятия вы- нуждены прекратить экономическую деятельность. В любом случае построенная модель и полученные расчеты дают обоим предприятиям больше информации и вариантов для планирования краткосрочной перспективы развития.

Рассмотрим еще один пример. Добавим в группу к двум предприятиям третье с начальными активами в 8,562 млн рублей и коэффициентом эффективности в Л3 = 0,097. Итоговый результат все еще не будет превышать 2% от общих размеров активов и составит 524 тысячи рублей. При этом смысл скачков не изменится. Фактически полученный инструмент рекомендует передать максимально возможный ресурс от менее эффективных предприятий самому эффективному. Осуществить передачу для максимальной выгоды стоит как можно раньше, в самый ранний момент времени, а вернуть как можно позднее.

Таким образом, можно комбинировать любое количество предприятий с раз- ными показателями отчетности, рассчитывать их эффективность и анализировать, рационально ли сотрудничество между ними и какую выгоду может принести та- кая стратегия.

Заключение

В реальной жизни предприниматели могут вести себя осторожнее или, наоборот, охотно идти на риск. В таких случаях могут быть введены ограничения на долю передаваемых активов от 10% до 100%. В размер бонуса должны быть включены издержки на продажу и передачу активов, зарплаты сотрудников, занимающихся сделкой о сотрудничестве, выгода для всех заинтересованных сторон.

Результатом исследования следует считать инструмент, позволяющий учесть все особенности конкретного предприятия и в итоге дать рекомендации руководителю предприятия, принимающему решение о рациональности партнерства между предприятиями. Для предпринимателя, определяющего варианты развития собственного предприятия, появляется дополнительная информация о целесообразности использования заемных средств у банковских организаций, о партнерстве или развитии за счет собственной прибыли либо о приостановке текущей экономической деятельности и переводе активов в более выгодную на данный момент отрасль экономики. В условиях неопределенности любая дополнительная информация облегчит принятие управленческих решений и даст больше возможностей для выбора.

Для развития разработанного инструментария можно выделить несколько направлений. Первое и основное – повышение адекватности моделей и приближение их к реальным процессам. Это возможно с помощью уточнения системы уравнений, описывающей конкретное предприятие, включения дополнительных расходов, например на амортизацию, которые для большинства малых предприятий можно считать незначительными в краткосрочном периоде. Повысить эффективность инструментария можно также за счет использования более сложных и современных математических методов. Например, описание внутреннего механизма функционирования предприятия с помощью гибридной системы. Такие системы включают уравнения как в дискретном времени, например выплаты по кредиту раз в месяц, так и в условно непрерывном времени (например, при достаточно больших объемах круглосуточных продаж в интернет-магазинах можно считать их непрерывными).

Еще одним важным направлением для развития инструмента служит автоматизация процесса подбора схем кредитования либо вариантов партнерства. В этом случае кредитные предложения поступают сразу из нескольких банков, каждый из которых способен предложить различные варианты кредитования с уникальными условиями, процесс описания и сравнения всех вариантов займет достаточно про- должительное время. Автоматизация данного процесса является перспективным направлением исследований в области кредитования предприятий малого предпринимательства.

Работа выполнена при поддержке Российского фонда фундаментальных исследований, проект № 18-01-00332.

Список литературы Экономико-математический инструментарий принятия управленческих решений рационализации привлечения инвестиционных ресурсов для малых предприятий

- Вагабова Д.С., Гаджиева А.М., Магомедова Н.З. Помощь в кредитовании малого и среднего бизнеса на 2017-18 гг. // World science: Problems and innovations: сб. ст. XIV Междунар. науч.-практ. конф.: в 2 ч. Ч. 2. Пенза: Наука и Просвещение, 2017. С. 76-78.

- Абузяров А.Х. Малые предприятия в региональной инновационной системе // Научные достижения и открытия современной молодежи: сб. ст. победителей междунар. науч.-практ. конф.: в 2 ч. Пенза: Наука и Просвещение, 2017. С. 475-477.

- Заболоцкая В.В., Аристархов А.А. Причины и факторы, сдерживающие усиление роли банковского кредитования инфраструктуры малого бизнеса // Экономика: теория и практика. 2008. № 2(16). С. 34-40.

- Еловацкая Т.А. Динамика и условия банковского кредитования предприятий малого и среднего бизнеса. // Современные тенденции в экономике и управлении: новый взгляд. 2014. № 28. С. 105-109.

- Леонтьев А.Б. Влияние концентрации банковского капитала в России на доступность кредитования для малых и средних предприятий // Проблемы совершенствования организации производства и управления промышленными предприятиями: межвузовский сборник научных трудов. 2011. Вып. 2. С. 64-77.

- Белотелова Н.П. Совершенствование кредитования предприятий малого бизнеса // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2012. № 6. С. 69-72.

- Молодова Е.В. Управление торговыми предприятиями в условиях кризиса // Вестник СамГУПС. 2009. № 6-2. С. 66-69.

- Алексеева Н.В. Государственное регулирование развития малого бизнеса как фактор его устойчивого развития // Современное общество и власть. 2016. № 1 (7). С. 49-53.

- Kreutzer F. Made by Germany: Eine mikroökonomische Analyse der makroökonomischen Effekte von Offshoring auf kleine und mittelständische Unternehmen in Deutschland. Stünings Medien, 2016. 361 p.

- Rahbauer S. Adoption von Ökostrom durch kleine und mittelständische Unternehmen in Deutschland. URL: https://d-nb.info/1128309912/34 (дата обращения: 10.10.2018).

- Henrichs D. Anreizfaktoren der Wissensverwertung für Universitäten und kleine und mittelständische Unternehmen: Ein integratives Modell. URL: https://kola.opus.hbz-nrw.de/opus45-kola/frontdoor/deliver/index/docId/817/file/Anreizfaktoren_Wissensverwertung_Henrichs.pdf (дата обращения: 10.10.2018).

- Кириллов А.Н., Смирнов Н.В. Моделирование динамики малого предприятия и оптимальная схема кредитования // Ученые записки Петрозаводского государственного университета. 2012. № 6. С. 110-112.

- Поносов А.А., Поносов Д.А. О моделировании эколого-экономического развития региона // Экономика, статистика и информатика. Вестник УМО. 2012. № 4. С. 142-146.

- Гизатуллин Х.Н., Ахтямов A.M., Камалов Д.А. Правила выбора лучшей из двух инвестиционных схем // Журнал экономической теории. 2014. № 3. С. 158-164.

- Егорова Н.Е., Хачатрян С.Р. Применение дифференциальных уравнений для анализа динамики развития малых предприятий, использующих кредитно-инвестиционные ресурсы // Экономика и математические методы. 2006. Т. 42, № 1. С. 50-68.

- Осинкин М.С. К задаче рационального выбора кредитных программ для малого предприятия // Информационные системы и математические методы в экономике: сб. науч. тр. / под общ. ред. Н.В. Фроловой; Перм. гос. нац. исслед. ун-т. Пермь, 2015. Вып. 7. С. 168-180.

- Андрианов Д.Л., Арбузов В.О., Ивлиев С.В., Максимов В.П., Симонов П.М. Динамические модели экономики: теория, приложения, программная реализация // Вестник Пермского университета. Серия «Экономика». 2015. Вып. 4 (27). С. 8-32.

- Андреева Е.А., Колмановский В.Б., Шайхет Л.Е. Управление системами с последействием. М.: Наука, 1992. 312 с.

- Анохин А.В. О линейных импульсных системах для функционально-дифференциальных уравнений // Доклады АН СССР. 1986. Т. 286, № 5. С. 1037-1040.

- Максимов В.П., Румянцев А.Н. Краевые задачи и задачи импульсного управления в экономической динамике. Конструктивное исследование // Известия высших учебных заведений. Математика. 1993. № 5. С. 56-71.

- Власенко Л.А., Лысенко Ю.Г., Руткас А.Г. Математическое моделирование динамики производства при импульсных инвестициях // Экономическая кибернетика. Международный научный журнал. 2013. № 1-3(79-81). С. 8-15.

- Осинкин М.С. Импульсный подход в задаче рационального выбора кредитных программ для малого предприятия // Информационные системы и математические методы в экономике: сб. науч. тр. Пермь: Перм. гос. нац. исслед. ун-т, 2016. С. 42-53.

- Воробьев О.Е. Моделирование динамики кредитно-инвестиционной деятельности малых предприятий: С использованием аппарата дифференциальных уравнений: дисс. канд. экон. наук. М., 2005. 100 с.

- Максимов В.П. Вопросы общей теории функционально-дифференциальных уравнений / Перм. гос. ун-т. Пермь, 2003. 306 с.