Экономико-правовые основы устойчивого развития крупных муниципальных образований Российской Федерации

Автор: Тепляков И.И., Маковкина С.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (46), 2017 года.

Бесплатный доступ

В статье авторами предпринята попытка проанализировать значение термина «устойчивое развитие», при- менительно к крупным муниципальным образованиям, с учётом экономического и правового аспектов данной дефиниции. С помощью экономического и формально-юридического методов, а также системного подхода установ- лено, что для устойчивого развития муниципалитетов необходимы экономические ресурсы и соответствующая нормативная регламентация, подтверждающие их распределение для достижения целей динамичного социально- экономического развития крупных муниципальных образований. Результатом работы является установление важности муниципальной реформы, через обоснование необходимости экономического и правового регулирования вопросов местного значения, в частности: сформирована авторская классификация состава собственности муниципалитетов, выявлена высокая зависимость местных бюджетов от межбюджетных трансфертов. На основании изложенного, авторами даются предложения по совершенствованию конституционно-экономических механизмов устойчивого развития муниципальных образований.

Муниципальное образование, городской округ, устойчивое развитие, стратегическое планирование, социально-экономическое развитие, местный бюджет, вопросы местного значения

Короткий адрес: https://sciup.org/14120163

IDR: 14120163 | УДК: 340.132.2;

The economic-legal foundations for sustainable development of major municipal entities of the Russian Federation

This article attempts to analyze the meaning of the term “sustainable development” in relation to major municipal entities, with consideration of economic and legal aspects of this definition. Through the economic and formal-legal methods as well as a systematic approach the article authors are determined that the sustainable development of municipalities requires the economic resources and appropriate normative regulation, confirming their distribution for achieving goals of the dynamic social-economic development of major municipal entities. The result of this paper is establishing the significance of a municipal reform, through the statement of need for economic and legal regulation of the following local value issues, in particular: the generated an author's classification of the municipalities belongings content, the discovered a high dependence of local budgets from intergovernmental transfers. Having regard to the above, the article authors are formulated the specific proposals on the constitutional-economic arrangements perfection for the sustainable development of municipal entities.

Текст научной статьи Экономико-правовые основы устойчивого развития крупных муниципальных образований Российской Федерации

Т ермин «устойчивое развитие» сегодня является достаточно устоявшимся в российской научной литературе, хотя дать ему точное определение достаточно сложно. Будучи употребленным впервые в 1972 году, на Первой всемирной конференции по окружающей среде в Стокгольме, в 1992 году, на конференции ООН по вопросам окружающей среды и развитию в Рио-де-Жанейро, был преобразован в концепцию развития человечества. Подчеркивалась особая важность экологической угрозы и неотделимость качества окружающей среды от социальноэкономического развития.

В практике муниципального управления «развитию» предается конкретный, смысл, с точки зрения изменения в лучшую сторону исходного состояния, при этом могут рассматриваться организационные перемены, изменения в отношении собственности, развитие бюджетных взаимодействий, рост значимых для территории социально-экономических показателей.

При этом, социально-экономические изменения, характеризующие устойчивое развитие в муниципальных образованиях, наиболее заметны в крупных муниципалитетах, а именно в городских округах, так как именно они являются финансовыми, культурными, научными центрами регионов, аккумулируя экономические, социальные и административные функции. Данная точка зрения поддерживается ведущими исследователями муниципального строительства. В частности, профессор И.В. Выдрин определяет городские округа, как «наиболее крупные и дееспособные муниципальные образования в существующей ныне классификации» [6. С. 23.]. Поэтому рассматривать экономико-правовые основы устойчивого развития, мы предлагаем на примере городских округов с численностью населения свыше 1 млн человек.

Сегодня в Российской Федерации насчитывается 13 таких муниципалитетов, из них семь имеют утвержденные стратегии социально-экономического развития, которая является нормативным документом, регламентирующим особенности социальноэкономического развития территории.

Применительно к муниципальным образованиям, понятие «развитие», наиболее точно характеризует глобальные социально-экономические процессы, мнению А.В. Цвикилевич, поэтому его можно понимать в более широком смысле, как своего рода стратегический вектор в долгосрочной перспективе, определяющий системную совокупность основных составляющих стратегии муниципального развития [25. С 27]

Подтверждением данного тезиса могут служит цели муниципальных образований сформулированные в стратегических планах социально-экономического развития (табл. 1).

Как видно из таблицы, муниципальные образования определяют стратегические перспективы как: развитие сфер жизнедеятельности или устойчиво ра-стущиеуровень и качествожизни. Приэтом,самистра-тегии социально-экономического развития зачастую не поясняют, какие показатели включаются в понятие уровня и качества жизни, которые являются поводом для научной дискуссии на протяжении последних лет. Так же, из целей, сформулированных в стратегических планах непонятно, до какого именно состояния должны улучшится уровень и качество жизни населения, как измерить повышение конкурентоспособности и до какого уровня возрастет международная интеграция конкретной муниципальной экономики.

При этом общий характер стратегических целей носит скорее социальную окраску, но долгосроч-

Таблица 1

Примеры стратегических целей социально-экономического развития муниципальных образований

|

Муниципальное образование |

Основная стратегическая цель |

|

Ростов-на-Дону |

Создание условий для обеспечения соответствующего современным стандартам уровня и качества жизни горожан на основе инновационного развития всех сфер жизнедеятельности города, эффективной его интеграции в глобальную экономику. |

|

Воронеж |

Достижение высокого уровня и качества жизни населения городского округа |

|

Волгоград |

Стабильный рост качества и уровня жизни всех слоев населения города в процессе его устойчивого развития на основе повышения конкурентоспособности Волгограда как эколого-социально-экономической системы |

|

Екатеринбург |

Обеспечение достаточно высокого и устойчиво повышающегося качества жизни нынешних и будущих поколений горожан |

|

Новосибирск |

Обеспечение устойчивого развития города и создание безопасной и благоприятной городской среды жизнедеятельности населения на основе рациональной функциональной и планировочной организации использования территории с учетом градостроительных особенностей развития города. |

|

Пермь |

Повышение качества жизни населения на основе инновационного развития экономики города. |

ное устойчивое развитие невозможно без сильной экономической базы. Как справедливо отмечает Е.А. Колесник, заявляя, что для социального развития необходима крепкая экономическая основа, включая инвестиции, которые не обеспечиваются в требуемом объеме непосредственно, социальной сферой, которая создает нематериальные услуги [9. С. 15].

Обеспечение высоких темпов экономического роста является основным фактором для обеспечения социального развития и качественного изменения условий жизни населения. Поэтому, говоря о развитии территории, нами близка позиция Бегун Т. В., по мнению которой, устойчивое развитие, обеспечивается динамичностью экономических процессов и социальных изменений в соответствии с целями, выработанными местным сообществом [1. С. 157.].

Другую, не мене важную особенность местного развития подчеркивает М.С. Мельников, определяя его как достижение высокого уровня благосостояния местного сообщества за счет создания институциональных условий долгосрочного социально-экономического развития муниципального образования, обеспечивающих удовлетворение личных интересов жителей [14. С. 11]. В данном определении названо главное условие и цель местного развития – повышение благосостояния местного сообщества.

Однако очевидно, что повышение благосостояния или устойчивое развитие возможно в условиях четко выстроенной системы управления обеспеченной нормативно-правовой концепцией взаимодействия всех уровней власти.

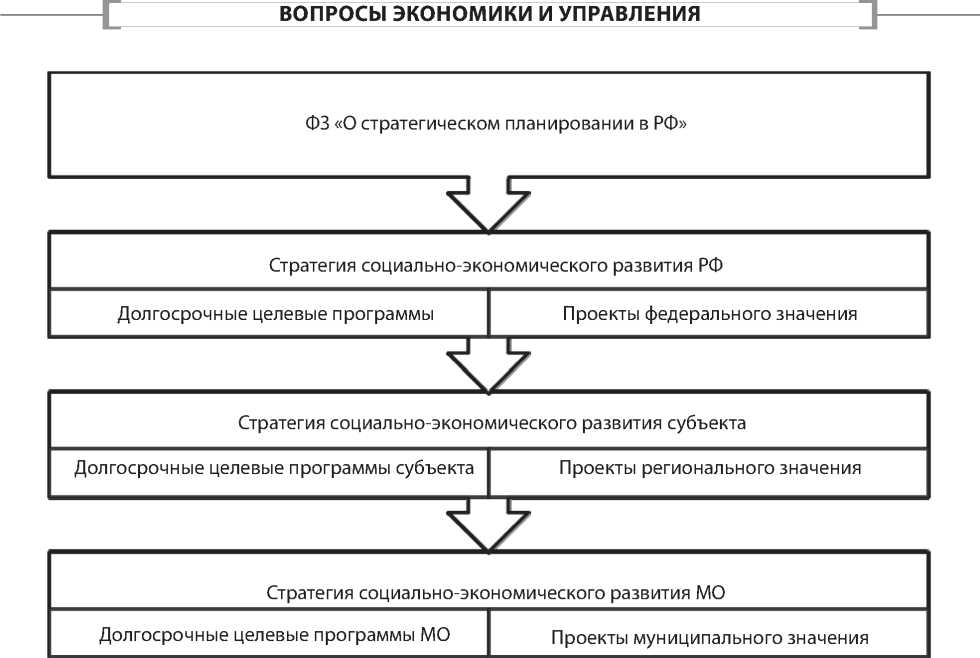

Не смотря на то, что Федеральный закон Федеральный закон № 172-ФЗ «О стратегическом планировании в Российской Федерации» был принят 28 июня 2014 г., целостной нормативно-правовой системы, обеспечивающей последовательное достижение долгосрочных целей социально-экономического развития в Российской Федерации до сих пор не сложилось. Тем не менее, муниципальные образования начали разрабатывать стратегии социально-экономического развития в конце 90 – х. – начале 2000-х. В отсутствии Федерального закона многие субъекты РФ принимали свои собственные нормативно-правовые акты, регламентирующие разработку и принятие документов, обеспечивающих устойчивое развитие в муниципальных образованиях. Стратегический план, как документ, принятый в установленном порядке, местным сообществом, формирует устойчивое представление о месте муниципального образования в системе локальных и глобальных социально-экономических и политических отношений, целях обеспечения последовательности действий, направленных на развитие муниципального образования, позволяет своевременно реагировать на изменения во внешней и внутренней среде, сохраняя выработанные ценностные и целевые ориентиры. Стратегический план является определенным организатором местного сообщества, поскольку к его разработке должны привлекаться все субъекты, образующие местное сообщество [19. С. 23]

Более того, в системе муниципального управления отсутствует взаимосвязь различных уровней программных документов. Целевые ориентиры стратегии социально-экономического развития муниципального образования не всегда четко соотносятся со стратегическими целями субъекта и муниципальными целевыми программами. По мнению автора, причина подобной несогласованности, кроется в отсутствии системы стратегического планирования принятой на уровне Российской Федерации.

Несмотря на то, что в практике муниципального управления принимается существенное количество программных документов, отсутствует единый нормативный правовой акт, регулирующий виды, иерархию, сферу действия документов, определяющих долгосрочное социально-экономическое развитие, а также включал бы развернутое описание их юридических статусов, уровень необходимости и обязательности для исполнения, механизм исполнения, управленческое содержание.

Таким образом, нам представляется, что система нормативных документов стратегического планирования социально-экономического развития, обеспечивающая долгосрочное социально-экономическое развитие РФ должна в общем виде регламентироваться Федеральным Законом о стратегическом планировании в Российской Федерации. На основании Закона разрабатываются и принимаются Стратегии социально-экономического развития на всех территориальных уровнях управления. Целевые ориентиры Стратегии раскрываются и уточняются в долгосрочных целевых программах, которые находят конкретное воплощение в проектах, реализуемых органами власти на всех уровнях. В общем виде система документов стратегического планирования представлена на рисунке 1.

Однако, выстроенная система нормативных правовых актов является необходимым, но не единственным условием эффективной системы управления на муниципальном уровне. Остается ряд вопросов, решение которых необходимо на всех уровнях власти для обеспечения долгосрочного социальноэкономического развития. В частности, в предыдущих исследованиях [18], нами было обоснована необходимость конституционно-правового закрепления вопросов местного значения как предмета ведения местной власти, с их последующей классификаций по группам однородных вопросов: административных, социальных и т.д.

При этом особое внимание следует уделить группе финансово-экономических вопросов, в виду

Рис. 1. Система документов стратегического планирования

того, что решение многих стратегических задач, стоящих перед муниципалитетами, требует использования материальных и (или) финансовых средств. Таким образом, финансово-экономические вопросы местного значения (составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета; установление, изменение и отмена местных налогов и сборов; владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности) следует признать основополагающей группой вопросов местного значения. Отметим, что в настоящее время в сфере нормативного регулирования финансово-экономических вопросов муниципальной власти наблюдаются существенные юридические дефекты, препятствующие их надлежащему решению.

Для выработки предложений по устранению указанных дефектов, прежде всего, следует определить экономическую основу местного самоуправления. Согласно ФЗ № 131 экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований [20]. Основным критерием муниципального имущества, согласно ФЗ № 131, являются цели, для которых оно используется.

В соответствии с действующими нормами федерального законодательства к муниципальному имуществу относится имущество, предназначенное [21]:

-

1) для решения вопросов местного значения, установленных ФЗ № 131;

-

2) для осуществления переданных государственных полномочий;

-

3) имущество, предназначенное для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений в соответствии с нормативными правовыми актами представительного органа муниципального образования;

-

4) для решения отдельных вопросов, не отнесенных ФЗ № 131 к вопросам местного значения;

-

5) для реализации полномочий органов местной власти, установленных ФЗ № 131 и законами субъектов Российской Федерации.

Отметим, что ФЗ № 131, определяя в качестве основного критерия муниципального имущества цели его использования, не содержит перечень объектов гражданского оборота, составляющих основу муниципального имущества, что представляется серьезным правовым пробелом данного закона. Наличие данного пробела вызывает удивление, в виду того, что ныне утративший силу ФЗ № 154, весьма лаконично, и в то же время содержательно, определял состав муниципальной собственности [22]. В настоящее время, для определения такого перечня, необходимо обратиться как к положениям ФЗ № 131, так и иных федеральных законов [17]. На основании анализа норм действующего федерального законодатель- ства, формируется следующий состав муниципальной собственности:

-

1) средства местного бюджета;

-

2) имущество органов местного самоуправления;

-

3) муниципальные земли, местные природные ресурсы (водные, лесные, участки недр);

-

4) муниципальные предприятия и учреждения;

-

5) муниципальные банки и кредитные организации;

-

6) муниципальный жилищный фонд и нежилые помещения;

-

7) муниципальные социально-культурные учреждения;

-

8) другое движимое и недвижимое имущество.

В целях систематизации вопросов местного значения финансово-экономического характера и экономической основы местного самоуправления верным представляется закрепить выявленный состав муниципальной собственности в ФЗ № 131.

На основе анализа совокупности норм гражданского законодательства и законодательства о местном самоуправлении, можно выделить следующие способы приобретения права муниципальной собственности [23]:

-

- путем изготовления (создания) новой вещи (например, недвижимого имущества);

-

- путем получения поступлений (доходов, продукции, плодов) в результате использования уже имеющегося муниципального имущества;

-

- на основании договора купли-продажи, мены, дарения или иной сделки об отчуждения этого имущества;

-

- по наследству в соответствии с завещанием или законом;

-

- по решению суда (например, в отношении бесхозяйного недвижимого имущества);

-

- в установленном порядке (например, как находка или как клад).

Примечательно, что решение вопроса приобретения или прекращения права муниципальной собственности, то есть смены собственника муниципального имущества регулируется нормами гражданского законодательства, следовательно, является исключительным предметом ведения Российской Федерации [24]. Таким образом, субъекты Российской Федерации не вправе регулировать своими законами особенности приобретения и прекращения права муниципальной собственности. В свою очередь, муниципальные образования определяют порядок и условия владения и распоряжения муниципальным имуществом не в результате наделения их соответствующими государственными полномочиями, а по праву собственника муниципального имущества [12]. Таким образом, нормативное регулирование права муниципальной собственности распределяется толь- ко между Российской Федерацией, которая устанавливает соответствующие нормы гражданского права, и муниципальными образованиями, как собственником муниципального имущества, свободными в осуществлении данного права в той мере, в которой они не ограничены федеральным законодательством.

Наконец, отметим, что нормами гражданского законодательства Российской Федерации определено, что органы местного самоуправления являются юридическими лицами и действуют от своего имени самостоятельно [8]. Таким образом, приобретение, осуществление имущественных и личных неимущественных прав и обязанностей от имени муниципальных образований возлагается исключительно на органы местного самоуправления. Для населения таких прав и обязанностей не предусмотрено ни в Конституции, ни в Гражданском кодексе РФ. Однако, исходя из толкования норм Конституции России [10], следует, что, де-юре собственником муниципального имущества остается все население муниципального образования. Следовательно, верным представляется считать, что органы местной власти осуществляют полномочия собственника в отношении муниципального имущества от имени и в интересах всего местного населения.

При этом, стоит отметить, что в исключительной собственности муниципальных образований находятся те объекты, которые имеют не только особое значение для жизнеобеспечения муниципального образования, но и для сохранения историко-культурного наследия. К таким объектам можно также отнести, например, городские парки, памятники культуры. Это свидетельствует о социальной природе муниципальной собственности, что подтверждается следующими аргументами современных исследователей муниципальных отношений: во-первых, управление объектами муниципальной собственности наиболее чувствительно влияет на жизнь населения соответствующей территории (в отличие от управления многими другими формами собственности), а во-вторых, многие объекты муниципальной собственности социально ориентированы (спортивные, образовательные и другие объекты) [2]. Необходимо отметить данную особенность сущности муниципальной собственности.

Все без исключения муниципальные образования отмечают в стратегических планах социальноэкономического развития задачи, связанные с созданием комфортной городской среды, повышением культурного уровня жителей, привлечением туристов и гостей на территорию. Решение этих и других вопросов невозможно, если в муниципальном образовании не урегулированы аспекты, связанные с правами на отдельные объекты собственности, имеющие для муниципалитета важное социальное значение.

С другой стороны, в практике встречаются примеры, когда муниципальное образование не может содержать в должном порядке объект культурного или исторического наследия, природный парк или иное сооружение, которое, без соответствующих капитальных вложений и ухода приходит в запустение, а так же может стать опасным для населения. Причиной такой ситуации зачастую является нехватка средств в местных бюджетах.

Несмотря на достаточно развитый механизм нормативного регулирования бюджетного процесса в Российской Федерации, местные бюджеты в настоящее время испытывают на себе недостаточную финансовую обеспеченность, определяющую главную проблему в характеристике абсолютного большинства всех местных бюджетов – их дефицитность.

Согласно официальной статистике, по состоянию на 01 января 2015 года муниципальные образования всех субъектов России имели дефицитные бюджеты, кроме Курганской области, республики Тыва, республики Калмыкия и Чукотского автономного округа [16]. Одной из причин недостатка финансового обеспечения местной власти является увеличение муниципальных образований – субъектов бюджетного процесса.

В ходе муниципальной реформы 2008 года, Министерство регионального развития отмечало, что число муниципальных образований, участвующих в межбюджетных отношениях, значительно увеличилось по сравнению с дореформенным периодом – в 5,7 раза. В целом по стране только в 5 регионах число субъектов межбюджетных отношений осталось на дореформенном уровне, в 6 – возросло менее чем в 3 раза. В остальных 73 субъектах Российской Федерации, включенных в анализ, этот показатель вырос более чем в 3 раза, в том числе в 30 регионах число субъектов межбюджетных отношений выросло более чем в 10 раз [26].

Однако, по нашему мнению, основной причиной дефицита местных бюджетов в настоящее время следует считать несовершенство правовых механизмов формирования доходов местных бюджетов. Президент России В.В. Путин отмечал, что в настоящее время межбюджетные отношения не в полной мере настроены на стимулирование органов государственной власти субъектов Российской Федерации и органов местного самоуправления к созданию условий для предпринимательской и инвестиционной деятельности, которые объективно являются необходимой основой для увеличения доходов бюджетов субъектов Российской Федерации и местных бюджетов. Высока зависимость бюджетов субъектов Российской Федерации и местных бюджетов от финансовой помощи, поступающей из других бюджетов бюджетной системы Российской Федерации [5].

Таким образом, следует дать рекомендации по совершенствованию нормативных механизмов пополнения доходов местных бюджетов, с целью совершенствования экономической основы местного самоуправления, а, следовательно, и повышения эффективности решения вопросов местного значения.

Бюджетный кодекс Российской Федерации классифицирует доходы местных бюджетов на две группы: налоговые и неналоговые [3]. При этом, к налоговым доходам муниципальных образований, в соответствии с нормами налогового законодательства Российской Федерации, относятся только земельный налог, налог на имущество физических лиц и торговый сбор [4]. По нашему мнению, наличие столь малого источника средств поступления налоговых доходов местных бюджетов (по сравнению с бюджетами Российской Федерации и её субъектов), значительно снижает возможность увеличения доходов местных бюджетов. При этом, отчисления в местный бюджет по фиксированной ставке процентов от федеральных и региональных налогов, предусмотренные Бюджетным кодексом России [3], не способствуют сбалансированности местных бюджетов, что подтверждается данными, приведенными в таблице 2 [7]:

Из анализа приведенных выше данных следует, что существующие механизмы налогово-бюджетного регулирования не обеспечивают стабильный рост доходов местных бюджетов. Отметим, что установ-

Таблица 2

Структура доходов местных бюджетов по типам муниципальных образований в 2014 г. (млрд руб.)

Таким образом, по результатам анализа финансово-экономических вопросов местного значения можно сделать следующие выводы: в настоящее время ФЗ №131 закрепляет две группы данных вопросов местной власти. Одна из них направлена на установление экономических основ местной власти, связанной с реализацией прав собственника муниципального имущества органами местного самоуправления, прежде всего – в использовании муниципальных учреждений различного вида (казенных, унитарных, автономных) и другого муниципального имущества в качестве основы для решения вопросов местного значения иных групп, а также для участия в экономических и хозяйственных отношениях, в соответствии с нормами гражданского законодательства Российской Федерации. Другая группа данных вопросов посвящена бюджетным отношениям органов местного самоуправления, определяет местный бюджет как финансовую основу деятельности органов местной власти в любой сфере их компетенции, в том числе – в решении вопросов местного значения. В ходе анализа данных вопросов нами была выявлена проблема дефицитности местных бюджетов, носящая универсальных характер для муниципальных образований России. Идеологема решения данной проблемы выражается в комплексном изменении законодательства, регламентирующего основы финансово-экономической деятельности муниципальных образований. Сформулированные предложения, по нашему мнению, будут способствовать динамичному развитию финансово-экономической базы местного самоуправления, а, следовательно, и повышению эффективности решения вопросов местного значения в Российской Федерации.

138 p.

Список литературы Экономико-правовые основы устойчивого развития крупных муниципальных образований Российской Федерации

- Бегун Т. В. Устойчивое развитие: определение, концепция и факторы в контексте моногородов // Экономика, управление, финансы: материалы II международной научной конференции (г. Пермь, декабрь 2012 г.). Пермь: Меркурий, 2012. С. 158-163.

- Борисов Д.М. Государственное и муниципальное управление: теория, история, практика. Сборник докладов. Иваново. 2011.

- Бюджетный кодекс Российской Федерации от 31.07.1998 (ред. от 15.02.2016) № 145-ФЗ // Собрание законодательства Российской Федерации. 1998. № 31. гл.9.

- Бюджетный кодекс Российской Федерации от 31.07.1998 (ред. от 15.02.2016) № 145-ФЗ // Собрание законодательства Российской Федерации. 1998. № 31. ст.61-61.

- Бюджетное послание Президента Российской Федерации Федеральному собранию от 28.06.2012 «О бюджетной политике в 2013-2015 годах». // Официальный интернет-портал Президента Российской Федерации [Электронный ресурс]. URL: http://kremlin.ru/acts/news/15786 (дата обращения 02.02.2016).