Экономико-статистический анализ специальных территориальных образований высокотехнологических отраслей экономики разных стран

Автор: Ростовский Н.С., Смирнов Д.С., Колесников В.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (26), 2017 года.

Бесплатный доступ

Статья посвящена экономико-статистическому анализу этапов развития ОЭЗ, сдерживающему фактору - налоговым ставкам и преференциям для особых экономических зон разных стран. На основании проведенного анализа выделяются факторы, влияющие на развитие ОЭЗ, делается вывод о непривлекательности льготного налогового режима.

Особые экономические зоны, оэз, этапы развития, история, анализ, налоговые ставки, налоговые преференции, фактор сдерживавший развитие, сравнительный анализ

Короткий адрес: https://sciup.org/170180470

IDR: 170180470

Economic and statistical analysis of special territorial entities of high-technology industries of different countries

The article is devoted to the economic and statistical analysis of the development stages of the SEZ, a deterrent factor - tax rates and preferences for special economic zones of different countries. Based on the analysis, factors that influence the development of the SEZ are singled out, a conclusion is drawn about the unattractiveness of the preferential tax regime.

Текст научной статьи Экономико-статистический анализ специальных территориальных образований высокотехнологических отраслей экономики разных стран

На сегодняшний день особые экономические зоны являются одним из самых главных агентов во внешнеэкономической деятельности стран. Более чем в 120 странах мира функционируют особые экономические зоны. Их годовой оборот оценивается не менее чем 700 млрд. долларов с числом занятых в них более 50 млн. человек.

Наиболее широкое определение особых экономических зон представлено Т.П. Данько и Э.М. Окрут [1]. «Особая экономическая зона – это суверенная территория государства, являющаяся составной частью хозяйственного комплекса страны, где обеспечивается производство и распределение общественного продукта для достижения общенациональной интегрированной, корпоративной цели с использованием специальных механизмов регулирования общественноэкономических отношений производства и распределения, способных к диффузному расширению ее границ».

На сегодняшний день существует несколько классификаций ОЭЗ. Самой распространенной является классификация ОЭЗ в соответствии с хозяйственной специализацией: торговые, промышленнопроизводственные, техниковнедренческие, сервисные и комплексные [1].

Так же ОЭЗ классифицируют по степени интегрированности в национальную экономику: анклавные и интегрированные в национальную экономику [1].

Рассмотрим историю создания ОЭЗ разных стран.

Создаваемые в США в 1930 годах ОЭЗ получили название Foreign-Trade Zone (FTZ), что можно перевести как «зона международной торговли». Изначально эти зоны были созданы в портовых зонах международных транспортных узлов, на их территории действовали пониженные таможенные пошлины, и располагались компании, предлагающие логистические и финансовые услуги. Во время второй мировой войны производство в этих зонах практически не велось. В 1950 году был подписан акт, согласно которому FTZ вновь открывались для производства, но практического эффекта он не имел вплоть до 1980 года. В этом году правительством США, пересмотревшим закон о FTZ, было решено внести поправки, согласно которым добавочная стоимость, создаваемая при производстве товаров на территории FTZ, не учитывается в целях налогообложения в виде добавочной стоимости, созданной на территории США. Принятие этих поправок в совокупности с введенной ранее отменой импортных пошлин на товары для переработки на территории FTZ способствовало их существенному развитию.

До образования Евросоюза (ЕС) на территории стран, входящих сегодня в состав ЕС, действовало значительное количество ОЭЗ разных типов. Создание общего экономического, политического и таможенного союза потребовало разработки соответствующих норм, одинаковых для всех членов союзного пространства. Первопроходцем в использовании ОЭЗ в Европе является Ирландия. Еще в 1947 году на базе крупного международного аэропорта Шеннон была создана первая в Европе беспошлинная зона. В настоящее время ОЭЗ в ЕС представлены преимущественно двумя типами зон: свободные таможенные зоны, расположенные в транспортных узлах; зоны развития предпринимательства.

В мировой практике эталоном эффективности в вопросе создания и управления особыми экономическими зонами считается Китай. До 1976 года Китай являлся страной с закрытой экономикой, что сопровождалось большим уровнем безработицы, голодом и отсутствием международной торговли и развитых производств. В 1976 году Китай возглавил Дэн Сяопин, основной целью его внутренней и внешней политики стала интеграция Китая в мировую экономику. Для этих целей на территории Китая было создано 4 особые экономические зоны, которые предоставляли определенные стимулы при развертывании производств и, особенно, при участии в инфраструктурных проектах. На сегодняшний день в Китае существует 7 видов ОЭЗ: ETDZ (зоны экономического и технологического развития); HIDZ (зоны развития высоко- технологичных производств); FTZ зоны свободной торговли); BECZ (пограничные зоны экономического сотрудничества); EPZ (зоны стимулирования экспорта); PDZ (зоны регионального развития); Прочие зоны ( специального назначения, которые невозможно классифицировать под другие категории) [2].

История существования особых экономических зон в Российской Федерации насчитывает почти четверть века. Вначале процесс их создания и функционирования проходил довольно сложно и бессистемно до того момента, как в 2005 году был принят Федеральный закон № 116-ФЗ «Об особых экономических зонах в Российской Федерации». Первоначально в соответствии с 116-ФЗ предусматривалось создание трех типов ОЭЗ: промышленнопроизводственных, техниковнедренческих и туристско-рекреационных. В 2007 году в федеральный закон были внесены поправки, связанные с созданием еще одного типа ОЭЗ – портовых [3].

В мировой практике распространены зоны, в которых сочетаются функции зон нескольких типов. Их называют комплексными зонами. В соответствии с 116-ФЗ такие типы зон могут быть образованы в результате объединения нескольких зон одного или разных типов в кластер. В законе определено понятие «кластер - совокупность особых экономических зон одного типа или нескольких типов, которая определяется Правительством Российской Федерации и управление которой осуществляется одной управляющей компанией» [3].

Рассмотрев теоретические аспекты эволюции развития особых экономических зон можно выделить основные этапы развития:

– Начальный этап (до 16 века; Спонтанное формирование ОЭЗ; базовый фактор создания - Развитие межрегиональной торговли)

– Этап становления и полюса роста (до середины 20 века; Период возникновения ОЭЗ; базовый фактор создания – Освобождение от колонизации)

– Этап процветания и стабильного развития (до 90-х гг. ХХ века; Период развития ОЭЗ; Базовый фактор создания -Научно-технический прогресс)

– Этап кластеризации (до нашего времени; Период процветания ОЭЗ; Базовый фактор создания – Межрегиональная континентальная интеграция)

В 2007 году в России была принята Концепция кластерной политики. Согласно этому документу, действие которого распространяется на промышленнопроизводственные зоны Алабуга в Республике Татарстан и Липецк в Липецкой об- ласти, вся производственно–научная деятельность делится и контролируется по секторам: металлообработка, электротехническое производство, сельское хозяйство, транспорт, строительство. Результатом такого разграничения является взаимное усиление конкурентоспособности отраслей и территорий их базирования. Применение кластерного подхода напрямую влияет на улучшение конкурентных позиций регионов Российской Федерации. На текущий момент ОЭЗ Алабуга и Липецк занимают лидирующие позиции по всем показателям в РФ.

Основные функции этапа кластеризации:

– формирование эффективных технологических цепочек;

– формирование уровня качества (квалификация) рабочей силы;

– формирование конкурентоспособности производства;

– современная организация производства и управления.

Основные задачи этапа кластеризации:

– оснащение передовой техникой и прогрессивными технологиями;

– применение современных форм организации хозяйства и новых методов управления;

– повышение образовательного уровня работников;

– овладение современным зарубежным управленческим опытом.

В рамках исследования особых экономических зон РФ с кластерной формой организации, были выделены положительные факторы развития:

– действие режима свободной таможенной зоны;

– пользование инфраструктурой, созданной за счет бюджета;

– образование новых рабочих мест;

– уход от бюрократических методов решения проблем и задач распределения ресурсов;

– доступ к рынку сбыта продукции;

– повышение качества профессиональной подготовки и образования трудовой базы ОЭЗ;

– привлечение передовых, по отношению к национальным, технологий.

Так же были выделены и факторы, сдерживающие формирование ОЭЗ (негативные факторы):

– пробелы в законодательной базе;

– недостаточно полномочий для осуществления контроля за ОЭЗ на региональном уровне;

– высокие административные «барьеры» для входа резидента в ОЭЗ;

– не комплексный подход к развитию инфраструктуры;

– непродуманная логистика;

– жесткие условия в кредитных организациях;

– непривлекательный льготный режим.

Более детально рассмотрен непривлекательный льготный налоговый режим. В России налоговые преференции для инвесторов ОЭЗ предусмотрены как на федеральном, так и региональном уровнях. Их объем зависит от типа ОЭЗ и законодательства субъекта РФ, на территории которого создана ОЭЗ [3].

Существуют общие для всех типов особых экономических зон налоговые льготы:

– для резидентов всех типов зон устанавливается пониженная ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ;

– резиденты освобождаются от уплаты налога на имущество на срок 5-10 лет в зависимости от зоны;

– преференции по транспортному налогу устанавливаются субъектами РФ, на территории которых создаются особые зоны;

– на федеральном уровне инвесторы освобождаются от уплаты земельного налога на 5-10 лет в зависимости от зоны.

В зависимости от типа зон инвесторам предоставляются дополнительные льготы:

– инвесторы промышленнопроизводственных и туристско-рекреационных зон вправе применять ускоренную амортизацию, устанавливая повышающий коэффициент, не превышающий 2;

– Пониженные тарифы страховых взносов на переходный период 2011-2019 гг. для организаций, имеющих статус резидента технико-внедренческой ОЭЗ:

В таблице 1 приведены ставки налогов для резидентов и нерезидентов ОЭЗ Российской Федерации [4].

Таблица 1. Неналоговые ставки для резидентов и нерезидентов ОЭЗ

|

Название платежа |

РФ |

ОЭЗ в РФ |

|

Налог на прибыль, %* |

20 |

15,5-16 |

|

Налог на имущество, % |

2,20 |

0 |

|

Земельный налог, % |

1,50 |

0 |

|

Транспортный налог, руб./л.с. |

10-150 |

0 |

|

Страховые взносы, %** |

30 |

14 |

Примечание:* Зависит от ОЭЗ; **Применяется только к инвесторам технико-внедренческих зон [4]

В таблице 2 представлена сравнительная характеристика налоговых льгот осо- бых экономических зон разных стран для резидентов и нерезидентов ОЭЗ.

Таблица 2. Налоговые ставки для резидентов и нерезидентов ОЭЗ разных стран

|

Страна |

Налог на прибыль, официальная ставка |

Налог на прибыль, для резидентов ОЭЗ |

Взносы на социальное страхование со стороны работодателя, в среднем |

|

Россия |

20 |

15,5-16 |

30 |

|

Индия |

30 |

0 (в течение первых 5 лет); 15 (по истечению 5 лет) |

12 |

|

Китай |

25 |

0 (в течение первых 2 лет); 12,5 (последующие 3 года); 25 (по истечению 5 лет)* |

25 |

|

Бразилия |

34 |

9-12 |

30,8 |

|

ЮАР |

28 |

15 |

2 |

|

США |

35 |

33 |

7,65 |

|

Польша |

19 |

7-12 |

19,48 |

|

Южная Корея |

20 |

10 |

8,8 |

Примечание: *возможность вернуть до 40% уплаченных налогов, если прибыль была вложена в расширение производства или в другую китайскую компанию [5]

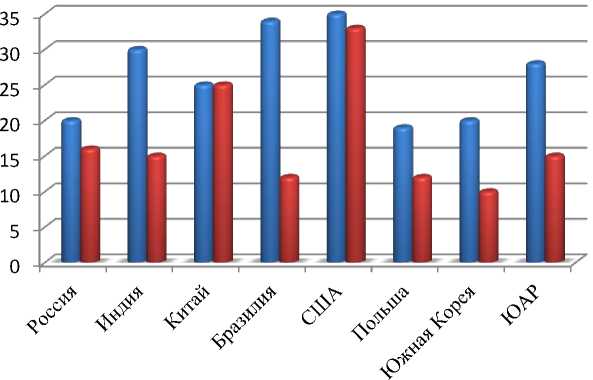

Налоговая политика каждой страны имеет свои особенности, и выстроить единую методику выявления наиболее привлекательной страны с точки зрения налоговых преференций однозначно невозможно. Для проведения анализа налоговых ставок для резидентов и нерезидентов ОЭЗ были взяты значения налога на прибыль в качестве основного показателя деятельности любого экономического объекта, поскольку именно данный налог сможет показать наиболее объективную картину налоговых льгот (рис. 1).

и Налог на прибыль, официальная ставка

Li Налог на прибыль, для резидентов ОЭЗ

Рис. 1. Налог на прибыль для резидентов и нерезидентов ОЭЗ разных стран

На рисунке 1 представлено сравнение налога на прибыль для резидентов и нерезидентов ОЭЗ разных стран без учета налоговых каникул и возможны возвратов части налоговых отчислений. Наименьший налог на прибыль для резидентов ОЭЗ уплачивают в Бразилии, Польше и Южной Корее. Хотя важно отметить, что первые два года работы особо экономических зон поощряются налогообложением Китая и Индии. В России величина налога на прибыль почти такая же как в Индии, ЮАР, но если рассматривать разницу между официальной ставкой налога и ставкой для резидентов ОЭЗ, то Россия уменьшила ставку незначительно с 20 до 16 процентов. Для сравнения, Индия уменьшила ставку налога на прибыль для резидентов

ОЭЗ на половину с 30 до 15 процентов. Похожую картину мы можем наблюдать и для ЮАР и Польши. Данные страны уменьшили ставку налога на прибыль для резидентов ОЭЗ почти наполовину.

На основании анализа открытых данных по налогообложению резидентов и нерезидентов особых экономических зон Российской Федерации и других стран, можно сделать вывод о меньшей привлекательности условий налогообложения для резидентов ОЭЗ России.

Увеличение выплат страховых взносов для резидентов ОЭЗ РФ указанные в ФЗ 272 негативно скажутся на развитии технико-внедренческой ОЭЗ из за достаточно большой доли налогообложения (рис. 2).

Рис. 2. Тарифы страховых взносов для организаций, имеющих статус резидента технико-внедренческой ОЭЗ

Было произведено исследования влияние ряда экономических факторов, характеризующих развитие ОЭЗ, на наиболее обобщенный результат деятельности ОЭЗ, выраженный через объем экспорта, производимого внутри зоны. Для анализа были взяты 6 критериев по 65 странам мира.

С помощью метода пошаговой регрессии установлено, что объем производства в ОЭЗ зависит от количества работающих в ОЭЗ, от объема инвестиций, от доли экспорта ОЭЗ в общем экспорте страны и от наличие высокотехнологичных производств.

В ходе проведенного исследования были изучены теоретические аспекты эволюции развития особых экономических зон и выделены этапы развития. Исследовано налогообложение резидентов и нерезидентов ОЭЗ России и стран мира. Выявлена негативная ситуация в сравнении с крупнейшими странами и определены точки роста ОЭЗ России.

Список литературы Экономико-статистический анализ специальных территориальных образований высокотехнологических отраслей экономики разных стран

- Данько Т.П., Окрут Э.М. Свободные экономические зоны. - М., 2008.

- Лавров А.А. Особенности функционирования высокотехнологических кластеров в Китае и Японии // Электронная библиотека ТГУ. 2013.

- Федеральный закон от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» с изменениями и дополнениями от 23 июня 2014 г.

- Пушкин А.В., Богданов И.Г. Особые экономические зоны в России. Правовое регулирование. - М.: Tenzor Consulting Group. Альпина Бизнес Букс, 2009.

- Павлов П. В. Особые экономические зоны как механизм эффективного развития международной инвестиционной и инновационной деятельности // NB: Международные отношения. - 2013. - № 1. - С. 51-144.

- Налоговый кодекс Российской Федерации (действующая редакция).