Экономико-статистическое моделирование производственных процессов в регионах Арктической зоны Российской Федерации

Автор: Баранов С.В., Скуфьина Т.П.

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 59, 2025 года.

Бесплатный доступ

Изучение экономических процессов в регионах Арктической зоны Российской Федерации (АЗРФ) с помощью методов экономико-статистического моделирования является важным направлением научных исследований Арктики в силу возможности отображения статистически значимых связей экономических процессов и явлений и прогнозирования экономической динамики, однако потенциал такого моделирования ограничен специфичностью процессов ряда региональных экономик Арктики, искажённых повышенным государственным присутствием и активным вмешательством управления в естественные экономические процессы. Поэтому экономико-статистические исследования регионов российской Арктики редки относительно популярности арктической тематики в региональных исследованиях. Цель исследования — экономико-статистическое моделирование производственных процессов в регионах АЗРФ с помощью инструментария (ПФ). На первом этапе проведён анализ корреляций между ВРП и факторами производства, на основании которого регионы АЗРФ разбиты на 3 группы: 1) регионы, в которых взаимное поведение основных факторов производства (труда и капитала) укладывается в общепринятые представления (РФ в целом, Ненецкий АО, Ямало-Ненецкий АО, Республика Саха (Якутия); 2) регионы, в которых взаимное поведение основных факторов производства не укладывается в классические представления: имеется достаточная по силе положительная связь лишь с одним из факторов производства (Архангельская область, Красноярский край, Республика Коми); 3) регионы, для которых отсутствует достаточная по силе положительная связь между ВРП и факторами производства (Мурманская область, Республика Карелия, Чукотский АО). На втором этапе для регионов 1 группы построено не менее 4-х моделей ПФ (лучшая модель выбиралась с помощью информационного критерия Акаике, скорректированного для малых выборок). Для регионов 2 группы построены модели ПФ Кобба-Дугласа и однофакторные модели, в которые был включён фактор, имеющий положительную связь с ВРП. Для регионов 3 группы построение моделей ПФ невозможно.

Регионы российской Арктики, производственные процессы, моделирование, производственные функции, валовой региональный продукт, факторы производства

Короткий адрес: https://sciup.org/148330855

IDR: 148330855 | УДК: 332.1(985)(045) | DOI: 10.37482/issn2221-2698.2025.59.5

Economic and Statistical Modelling of Production Processes in the Regions of the Arctic Zone of the Russian Federation

The study of economic processes in the regions of the Arctic Zone of the Russian Federation (AZRF) using economic-statistical modelling methods is an important area of Arctic research due to the possibility of displaying statistically significant relationships of economic processes and phenomena and forecasting economic dynamics, but the potential of such modelling is limited by the specificity of the processes of a number of regional economies in the Arctic, distorted by the increased state presence and active management intervention in the Arctic. Therefore, economic and statistical studies of the Russian Arctic regions are rare in relation to the popularity of the Arctic topics in regional studies. The aim of the study is economic-statistical modelling of production processes in the regions of the AZRF using the production function (PF) toolkit. At the first stage, the analysis of correlations between GRP and factors of production was carried out, on the basis of which the AZRF regions were divided into three groups: 1) regions in which the mutual behavior of the main factors of production (labor and capital) fits into the generally accepted concepts (the Russian Federation as a whole, the Nenets Autonomous Okrug, the Yamalo-Nenets Autonomous Okrug, the Republic of Sakha (Yakutia)); 2) regions in which the mutual behavior of the main factors of production does not fit into the classical concepts: there is a sufficiently strong positive relationship with only one of the factors of production (the Arkhangelsk Oblast, the Krasnoyarsk Krai, the Komi Republic); 3) regions for which there is no sufficiently strong positive relationship between GRP and factors of production (the Murmansk Oblast, the Republic of Karelia, the Chukotka Autonomous Okrug). At the second stage, at least 4 PF models were built for the regions of group 1 (the best model was selected using the Akaike information criterion adjusted for small samples). For the regions of group 2, Cobb-Douglas PF models and single-factor models were built, in which a factor with a positive relationship with GRP was included. The construction of PF models for the regions of group 3 is impossible.

Текст научной статьи Экономико-статистическое моделирование производственных процессов в регионах Арктической зоны Российской Федерации

DOI:

Экономико-статистическое моделирование явлений и процессов в региональных системах составляет важное направление исследований в рамках региональной экономики. Очевидно, что это связано с насущной необходимостью в изучении количественной стороны региональных явлений и процессов, обусловленных их качественными характеристиками, познании закономерностей общественного развития, количественной оценке взаимосвязей экономических явлений и процессов, обоснованном прогнозе развития региональных систем. О недостатках и ограничениях применения моделирования к реальным данным, в том числе регионального уровня, говорится значительно меньше. Однако ряд исследователей, включая авторов настоящей статьи, посвятил серию публикаций обсуждению этого вопроса

[1, с. 9–14, 59–65; 2–7]. Полагаем, такие публикации были полезны читателю, в том числе и потому, что, как справедливо указывает Новосельцев В.Н. и Новосельцева Ж.А., «кроме ошибок самого метода моделирования существуют и ошибки, связанные с квалификацией исследователей. Они не свойственны моделям как таковым, а являются, возможно, отражением недостаточного внимания исследователей к создаваемой модели» [8].

Одним из таких недостатков является недоучёт специфики протекания реальных экономических процессов, вызванных не столько внутрирегиональными факторами функционирования региональной системы, сколько внешним управляющим воздействием, которое столь существенно искажает поведение системы и её компонентов, что затрудняет и/или делает невозможным применение типовых экономико-статистических моделей, хорошо работающих в стандартных экономических региональных системах. Например, наши предшествующие исследования показали, что статистически подтверждённая специфика функционирования экономик регионов Севера и Арктики [9; 10] может ограничивать возможности использования производственных функций (ПФ) в силу разбалансированности поведения основных факторов производства [11; 12].

ПФ, несмотря на их известные ограничения, традиционно широко применяются как исследовательский инструмент не только в научных исследованиях, но также в отечественной и зарубежной практике управления, в том числе в официальных прогнозах развития стран и регионов [13, с. 119–134; 14]. Это связано с тем, что они являются удобным инструментом для анализа и прогноза, отображая связь между физическим объёмом факторов производства и физическим объёмом выпуска в процессе производства товаров или услуг. Также важно, что ПФ, как правило, хорошо «работают» на реальных данных. В связи с этим представляет интерес построение ПФ для регионов АЗРФ с учётом возможных ограничений их использования в ряде регионов АЗРФ. Таким образом, цель исследования — экономикостатистическое моделирование производственных процессов в регионах АЗРФ с помощью инструментария ПФ.

Исходные данные и оценка возможностей построения моделей производственных функций для регионов АЗРФ

Как отмечалось, наши предшествующие исследования показали, что специфика функционирования экономик регионов Севера и Арктики может ограничивать возможности использования ПФ в силу разбалансированности взаимодействия основных факторов производства [11; 12]. Поэтому на предварительном этапе был проведён детальный корреляционнорегрессионный анализ, устанавливающий взаимосвязи в поведении факторов производства в регионах АЗРФ. Для представления общероссийской ситуации рассмотрена и РФ в целом.

В работе использовались следующие данные за 2000–2021 гг.: индекс физического объёма ВРП РФ в постоянных ценах в % к предыдущему году, приведённый к значениям 2000 г.; индекс физического объёма инвестиций в основной капитал (ИОК) в сопоставимых ценах в % предыдущему году, приведённый к значениям 2000 г.; стоимость основных фон- дов (СОФ) на конец года по полной учётной стоимости c учётом степени износа, приведённая к значениям 2000 г. с помощью индекса дефлятора ВВП; степень износа основных (на конец года; в процентах); индексы — дефляторы ВВП; среднегодовая численность занятых в экономике РФ, приведённая к индексному виду относительно 2000 г. (ЧЗ).

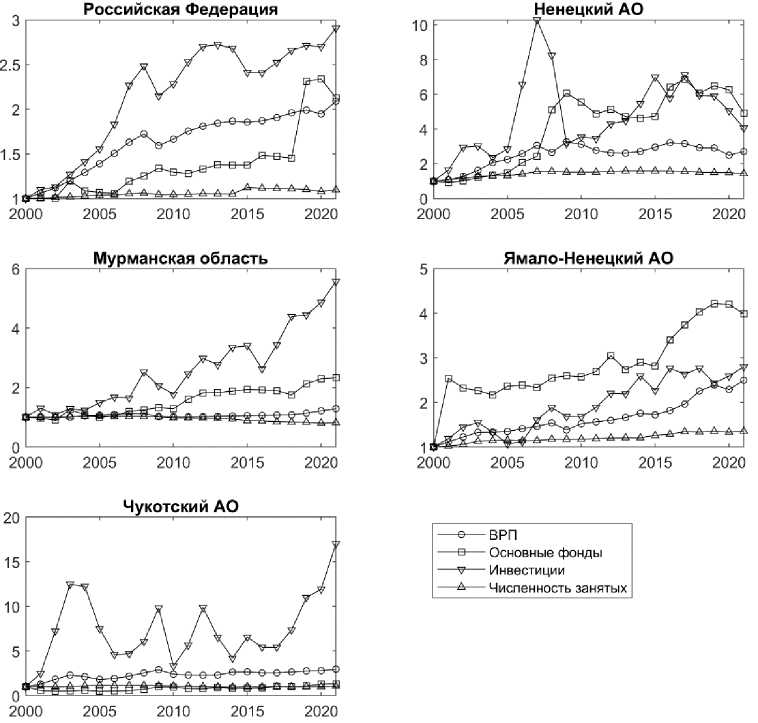

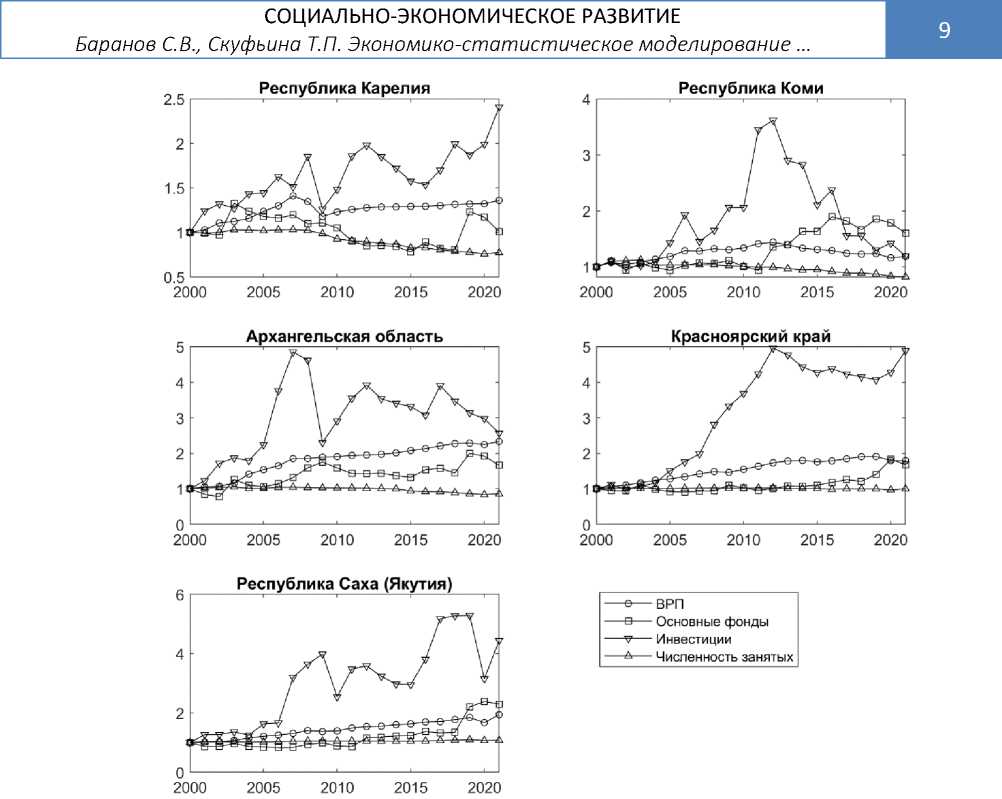

Анализ динамики ВРП, инвестиций в основной капитал, стоимости основных фондов и численности занятых за 2000–2021 гг. (рис. 1, 2) показал, что имеются существенные различия в поведении этих показателей. В частности, в ряде регионов (Республика Карелия, Республика Коми, Мурманская область, Красноярский край и Чукотский АО) изменения ВРП и численности занятых демонстрируют противоположную динамику. Для того чтобы количественно охарактеризовать эту особенность, были рассчитаны коэффициенты корреляции Пирсона между ВРП и факторами производства: ВРП и инвестициями в основной капитал, ВРП и стоимостью основных фондов, ВРП и численностью занятых (табл. 1). Исходя из анализа корреляций исследуемые регионы были разбиты на 3 группы.

Рис. 1. Динамика факторов производства ВРП за 2000–2021 гг. для всей РФ и регионов, полностью входящих в АЗРФ. Значения показателей (ВРП, стоимость основных фондов, инвестиции в основной капитал, численность занятых) использовались в индексах физического объёма в сопоставимых ценах.

Рис. 2. Динамика факторов производства ВРП за 2000–2021 гг. регионов, частично входящих в АРЗФ. Значения показателей (ВРП, стоимость основных фондов, инвестиции в основной капитал, численность занятых) использовались в индексах физического объёма в сопоставимых ценах.

Таблица 1

Коэффициенты корреляции Пирсона между ВРП и факторами производства за 2000–2021 гг. между ВРП и инвестициями в основной капитал (ИОК), ВРП и стоимостью основных фондов отраслей экономики (СОФ), ВРП и численностью занятых в экономике (ЧЗ) 1

|

Регион |

ВРП-ИОК |

ВРП-СОФ |

ВРП-ЧЗ |

СОФ-ЧЗ |

ИОК-ЧЗ |

|

Российская Федерация |

0.98 |

0.73 |

0.86 |

0.64 |

0.77 |

|

Полностью в АЗРФ |

|||||

|

Мурманская область |

0.73 |

0.56 |

-0.59 |

-0.88 |

-0.90 |

|

Ненецкий АО |

0.65 |

0.81 |

0.93 |

0.80 |

0.70 |

|

Чукотский АО |

0.56 |

0.54 |

-0.08 |

-0.33 |

0.06 |

|

Ямало-Ненецкий АО |

0.88 |

0.94 |

0.95 |

0.92 |

0.89 |

|

Частично в АЗРФ |

|||||

|

Архангельская область |

0.67 |

0.84 |

-0.69 |

-0.62 |

-0.08 |

|

Красноярский край |

0.94 |

0.56 |

-0.42 |

-0.81 |

-0.32 |

|

Республика Карелия |

0.77 |

-0.11 |

-0.49 |

0.49 |

-0.69 |

|

Республика Коми |

0.87 |

0.18 |

-0.23 |

-0.84 |

-0.13 |

|

Республика Саха (Якутия) |

0.89 |

0.75 |

0.89 |

0.72 |

0.91 |

Группа 1 включает субъекты, в которых взаимное поведение основных факторов производства (труда и капитала) укладывается в общепринятые представления: имеется значимая положительная связь между ВРП и факторами производства. В группу 1 входят: РФ в це-

1 Значения показателей использовались в индексах физического объёма в сопоставимых ценах.

лом, Ненецкий АО, Ямало-Ненецкий АО, Республика Саха (Якутия). Для этих регионов возможно построение классических моделей производства ВРП в виде производственных функций.

Группа 2 — субъекты, в которых взаимное поведение основных факторов производства не укладывается в классические представления: имеется достаточная по силе положительная связь (квадрат коэффициента корреляции не менее 0.6) лишь с одним из факторов производства. Например, ВРП Архангельской области (табл. 1) имеет достаточно значимую положительную связь со стоимостью основных фондов (ВРП-СОФ = 0.84) и отрицательную связь с численностью занятых (ВРП-ЧЗ = -0.69). В группу 2 входят: Архангельская область, Красноярский край, Республика Коми. Для каждого региона из этой группы дополнительно была построена однофакторная модель, в которую был включён фактор, имеющий положительную связь с ВРП.

Группа 3 — субъекты, для которых отсутствует достаточная по силе положительная связь (квадрат коэффициента корреляции менее 0.6) между ВРП и факторами производства. К группе 3 относится Мурманская область, Республика Карелия и Чукотский АО. Для Мурманской области максимальный коэффициент корреляции наблюдается между ВРП и инвестициями в основной капитал ВРП-ИОК = 0.77 (квадрат этого значения равен 0.59). Построение модели производства ВРП для регионов группы 3 по имеющимся факторам производства, которая объясняла бы не менее 60% разброса ВРП невозможно. Использование же модели, которая описывает менее 60% разброса, не является обоснованным с практической точки зрения.

Методика построения моделей

Для каждого региона группы 1 были построены как минимум 4 модели в виде ПФ. Лучшая модель выбиралась с помощью информационного критерия Акаике, скорректированного для малых выборок [15]: чем меньше значение критерия для данного региона, тем лучше модель. Рассматривались Показательная ПФ и ПФ Кобба-Дугласа.

Показательная ПФ имеет вид:

Y = AC? Li,A,р,q > 0,#(1)

где Y — ВРП, С — капитал, L — труд. A , p, q — оцениваемые параметры. Параметры p , q — эластичности по капиталу и труду соответственно; A — общая факторная производительность, характеризует влияние нематериальных факторов, таких как особенности технологии и знаний.

ПФ Кобба-Дугласа является частным случаем показательной ПФ, к которой добавлено ограничение, что сумма эластичностей равна 1:

Y = A&L « ,A,р,q > 0,р + q = 1.#(2)

Для регионов из группы 1 были выполнены оценки параметров ПФ (1) и (2), при этом в качестве капитала C использовались как стоимость основных фондов (СОФ), так и инвестиции в основной капитал (ИОК). Таким образом, для каждого региона из группы 1 были оценены как минимум 4 модели. Если в модели какой-то параметр оказывался незначимым, то модель дополнительно оценивалась без него.

Соответствие модели исходным данным оценивалось по значению скорректированного (по числу параметров модели) коэффициента детерминации Ra 2, который отражает процент разброса исходных данных, объясняемый моделью. Если Ra 2 не превышает 60%, то модель не использовалась для характеристики экономики исследуемого региона. Отметим, что поскольку ПФ (1) и (2) нелинейные, некорректно выбирать лучшую модель только с помощью Ra 2, поэтому дополнительно использовался информационный критерий Акаике.

Для каждой модели было рассчитано значение F -статистики для проверки с помощью F-теста гипотезы о том, что анализируемая модель лучше соответствует исходным данным, чем постоянная величина (константа). Вероятность ошибочного принятия модели вместо константы характеризуется значением p -value, то есть модель является значимой на уровне p -value.

Для каждого параметра моделей были рассчитаны стандартная ошибка ( σ ) и статистика t -value = оценка/ а , чтобы проверить гипотезу о том, что соответствующий параметр равен 0. Уровень незначимости параметра задаётся величиной Pr (> Itl ), то есть если для какого-то параметра Pr (> Itl ) > 0.05, то он является незначимым на 5%-ном уровне. С формальной точки зрения незначимые параметры необходимо исключить из модели, однако в нашем случае параметрами являются производства, и просто исключить труд или капитал из модели нельзя. Например, о каком производстве можно говорить без рабочей силы или основных фондов?

Причины незначимости параметров в регрессионных моделях могут быть разные: например, отсутствие значимой корреляции между независимой и зависимой переменной. Чтобы избежать этого, мы рассчитали коэффициенты корреляции (табл. 1) и отобрали регионы, где имеются значимые корреляции между ВРП и факторами производства. Другой часто встречающейся причиной является высокая мультиколлинеарность (сильная корреляция независимых переменных — факторов производства). Согласно значениям коэффициентов корреляции (табл. 1), эта проблема имеет место для ряда регионов. Например, для Ненецкого и Ямало-Ненецкого АО, Республики Саха (Якутия): присутствует высокая корреляция между стоимостью основных фондов и численностью занятых (СОФ-ЧЗ), а также между инвестициями в основной капитал и численностью занятых (ИОК-ЧЗ). Чтобы учесть влияние этих фактов на производство ВРП (в случае, если это необходимо), были оценены однофакторные модели

Y~ C p , Y= L q , p > 0, q > 0 (~ означает пропорциональность ) (3)

Использование оцениваемого параметра в виде показателя степени в однофакторных моделях (3) обусловлено тем, что это позволяет одинаково интерпретировать параметры с моделями в виде ПФ (1) и (2) как эластичность соответствующего фактора производства. Оценка параметров моделей (1)–(3) выполнялась методом наименьших квадратов после логарифмирования.

Результаты

Рассмотрим результаты моделирования для регионов группы 1. Для РФ в целом (табл. 2) все модели получились статистически значимыми ( p -value < 0.05). Однако для ПФ (2) при C = СОФ (за капитал принята стоимость основных фондов) значение R 2 = 0.48, это означает, что модель описывает менее половины разброса исходных данных и должна быть исключена из анализа. При оценивании ПФ (2) при C = ИОК (инвестиции в основной капитал) параметр A оказался незначимым ( Pr (> |t| ) = 0.14), поэтому мы оценили эту модель при A = 1 (log( A ) = 0); оценки приведены в последней строке табл. 2. Для РФ в целом ПФ (1) при C = ИОК оказалась предпочтительнее, чем ПФ (1) при C = СОФ, так как имеет меньшее значение критерия Акаике AICс (табл. 2). В табл. 2 предпочтительные для РФ в целом модели выделены жирным шрифтом. Эти модели объясняют более 97% разброса исходных данных.

Таблица 2 Оценки параметров моделей для РФ в целом по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 2

|

Параметр |

Оценка |

σ |

t- value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (1), С = СОФ |

35.7 |

3.7E-07 |

0.77 |

-32.1 |

||||

|

log( A ) |

0.17 |

0.04 |

3.80 |

1.0E-03 |

||||

|

p |

0.29 |

0.13 |

2.20 |

4.0E-02 |

||||

|

q |

3.94 |

0.93 |

4.24 |

4.0E-04 |

||||

|

ПФ (1), С = ИОК |

1230.0 |

7.7E-21 |

0.99 |

- 105.1 |

||||

|

log( A ) |

0.02 |

0.01 |

2.04 |

5.0E-02 |

||||

|

p |

0.52 |

0.02 |

25.24 |

4.5E-16 |

||||

|

q |

1.40 |

0.20 |

6.95 |

1.3E-06 |

||||

|

ПФ (2), C = СОФ |

20.3 |

2.2E-04 |

0.48 |

-22.2 |

||||

|

log( A ) |

0.27 |

0.04 |

6.33 |

3.5E-06 |

||||

|

p |

0.60 |

0.13 |

4.50 |

2.2E-04 |

||||

|

ПФ (2), C = ИОК |

840.0 |

8.2E-18 |

0.98 |

-90.2 |

||||

2 Жирным шрифтом выделены модели, которые имеют только значимые параметры и объясняют не менее 60% разброса исходных данных. Примечание: оценка — оценённое значение параметра модели; σ — стандартная ошибка оценки параметра; t-value — значение t-статистики; Pr(>|t|) — уровень незначимости параметра; F — F-статистика; p-value — уровень значимость модели; Ra2 — скорректированный коэффициент детерминации; AICc — информационной критерий Акаике.

|

log( A ) |

0.02 |

0.01 |

1.53 |

1.4E-01 |

||||

|

p |

0.60 |

0.02 |

28.99 |

8.2E-18 |

||||

|

ПФ (2), A = 1, C = ИОК |

867.5 |

1.5E-18 |

0.97 |

-89.5 |

||||

|

p |

0.62 |

0.01 |

69.39 |

2.7E-26 |

||||

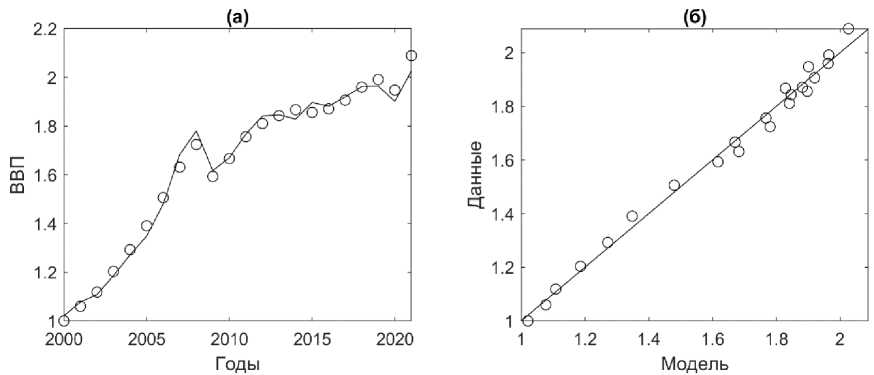

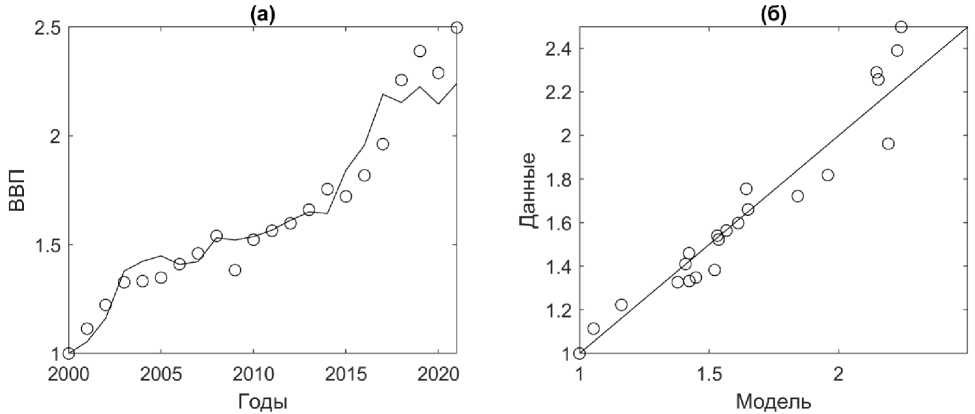

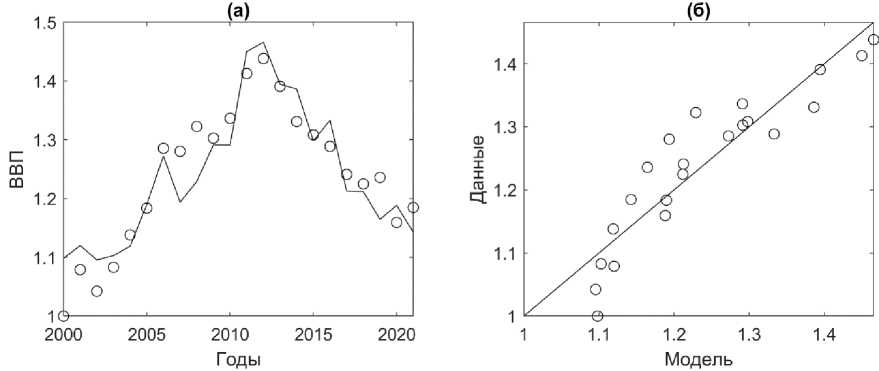

РФ в целом. Согласно оценкам параметров ПФ (1) при C = ИОК, оценённой для РФ в целом (табл. 2), сумма эластичностей по капиталу и труду ( p + q =1.92) больше 1, что характеризует растущую экономику, то есть каждая единица ресурсов (труда и капитала) используется с большей отдачей. Значение эластичности по ИОК p = 0.52, показывает, что при росте этого фактора производства на 1% ВРП увеличится на 0.52%. Аналогично значение эластичности по численности занятых (ЧЗ) q = 1.4, показывает, что при росте этого фактора производства на 1% ВРП увеличится на 1.4%. Соответствие этой модели, как имеющей наименьшее значение AICc , исходным данным показано на рис. 3. Оценки параметров ПФ (2) при A = 1 и C = ИОК (табл. 2) показывают, что вклад ИОК в производство ВРП составляет 62% ( p = 0.62), а ЧЗ — 38% ( q = 1- p = 0.38).

Рис. 3. Соответствие ПФ (1) при использовании в качестве капитала инвестиций в основной капитал ( C = ИОК) исходным данным за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (1) при A = 1, p = 0.52, q = 1.4 (табл. 2). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.99.

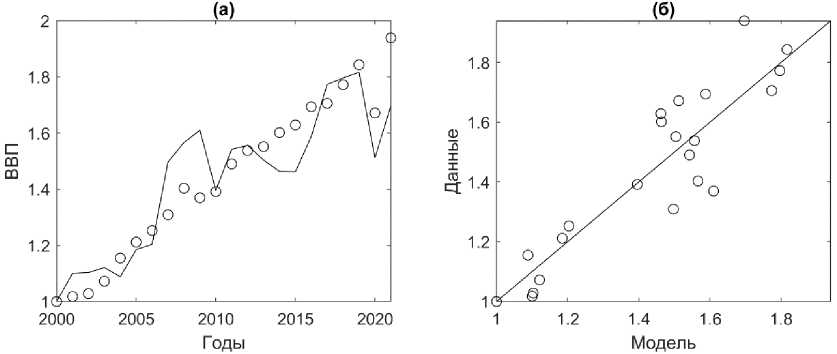

Ненецкий АО. Оценки параметров моделей для Ненецкого АО (табл. 3), показывают, что ПФ (1) как при С = СОФ, так и при C =ИОК имеют незначимые параметры А и p , которые должны быть исключены, то есть log( A ) = 0 ( A =1), p = 0. Получившееся модель Y = Lq также была изучена и, согласно оценкам её параметров (табл. 3), при росте ЧЗ на 1% ожидается увеличение ВРП Ненецкого АО на 2.44%. Эта модель лучше остальных соответствует исходным данным для Ненецкого АО (имеет минимальное значение AICc при значимых параметрах). Соответствующая иллюстрация приведена на рис. 4.

Таблица 3

Оценки параметров моделей для Ненецкого АО по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 3

|

Параметр |

Оценка |

σ |

t-value |

Pr(>|t|) |

F |

p-value |

R2 |

AICc |

|

ПФ (1), С = СОФ |

98.3 |

9.5E-11 |

0.90 |

-30.9 |

||||

|

log( A ) |

0.00 |

0.08 |

-0.04 |

9.7E-01 |

||||

|

p |

0.05 |

0.07 |

0.78 |

4.4E-01 |

||||

|

q |

2.26 |

0.37 |

6.06 |

7.9E-06 |

||||

|

ПФ (1), С = ИОК |

95.7 |

1.2E-10 |

0.90 |

-30.4 |

||||

|

log( A ) |

-0.03 |

0.07 |

-0.35 |

7.3E-01 |

||||

|

p |

-0.03 |

0.08 |

-0.37 |

7.1E-01 |

||||

|

q |

2.62 |

0.33 |

7.83 |

2.3E-07 |

||||

|

ПФ (2), C = СОФ |

29.9 |

2.4E-05 |

0.58 |

-19.3 |

||||

|

log( A ) |

0.27 |

0.05 |

5.05 |

6.1E-05 |

||||

|

p |

0.29 |

0.05 |

5.47 |

2.4E-05 |

||||

|

ПФ (2), C = ИОК |

13.0 |

1.8E-03 |

0.36 |

-10.2 |

||||

|

log( A ) |

0.16 |

0.10 |

1.58 |

1.3E-01 |

||||

|

p |

0.32 |

0.09 |

3.61 |

1.8E-03 |

||||

|

ПФ: Y = L4 |

195.3 |

4.2E-12 |

0.90 |

-35.1 |

||||

|

q |

2.44 |

0.06 |

41.06 |

1.5E-21 |

||||

|

ПФ: Y = ACp, C = СОФ |

57.3 |

2.7E-07 |

0.73 |

-9.9 |

||||

|

log( A ) |

0.37 |

0.08 |

4.92 |

8.2E-05 |

||||

|

p |

0.41 |

0.05 |

7.57 |

2.7E-07 |

||||

|

ПФ: Y = Cp, C = ИОК |

44.8 |

1.3E-06 |

0.68 |

-2.5 |

||||

|

p |

0.60 |

0.03 |

19.15 |

8.9E-15 |

||||

Рис. 4. Соответствие ПФ Y = Lq исходным данным Ненецкого АО за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (1) при q = 2.44 (табл. 2). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.9.

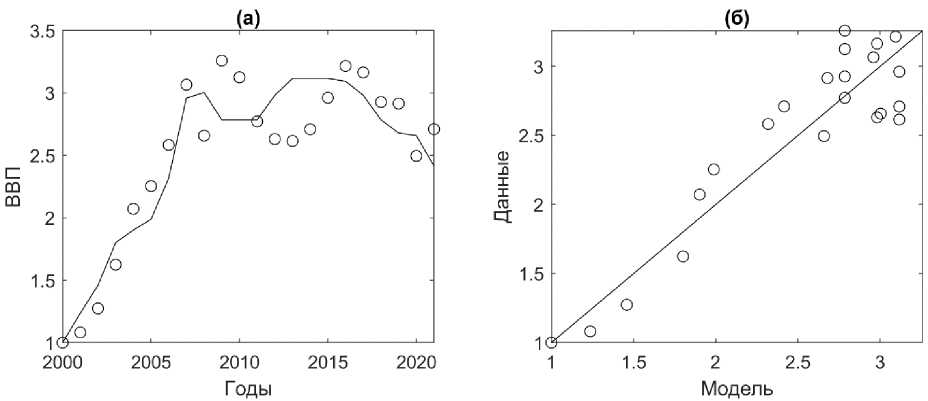

Модели в виде ПФ (2) при C = СОФ и C = ИОК для Ненецкого АО хоть и является статистически значимыми (табл. 3), описывают лишь 58% и 36% разброса исходных данных (соответственно ( Ra 2 = 0.58, Ra 2 = 0.36)) и поэтому исключены из анализа. Для того чтобы выяснить влияние СОФ на ВРП, была оценена модель ПФ: Y = ACp при C = СОФ, которая оказалась статистически значимой и объясняет 73% разброса исходных данных (табл. 3). У этой модели эластичность по СОФ p = 0.41, следовательно, при росте этого фактора на 1% ожидаемое увеличение ВРП составляет на 0.41%. Также была оценена модель Y = Cp при C = ИОК (табл. 3). Эта модель значима и объясняет 68% разброса исходных данных (в модели Y = ACp параметр А оказался незначимым); оценка p = 0.60, то есть рост ИОК на 1% даст увеличение ВРП на 60%.

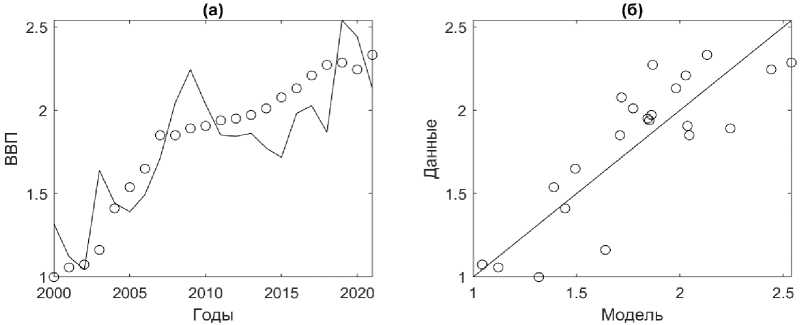

Ямало-Ненецкий АО. Оценки моделей для Ямало-Ненецкого АО (табл. 4) показывают, что ПФ (1) как при С = СОФ, так и при C =ИОК имеют незначимые параметры А и p , которые должны быть исключены, то есть log( A ) = 0 ( A =1), p = 0. Получившаяся модель Y = Lq также была изучена и, согласно оценкам её параметров, при росте ЧЗ на 1% ожидается увеличение ВРП Ненецкого АО на 2.65%. Эта модель лучше остальных соответствует исходным данным для Ямало-Ненецкого АО (имеет минимальное значение AICc при значимом параметре). Соответствующая иллюстрация приведена на рис. 5.

Рис. 5. Соответствие ПФ Y = Lq исходным данным Ненецкого АО за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (1) при q = 2.65 (табл. 2). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.94.

Таблица 4

Оценки параметров моделей для Ямало-Ненецкого АО по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 4

|

Параметр |

Оценка |

σ |

t -value |

Pr(>|t|) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (1), С = СОФ |

169.0 |

7.9E-13 |

0.94 |

- 57.9 |

||||

|

log( A ) |

-0.07 |

0.05 |

-1.52 |

1.5E-01 |

||||

4 Обозначения столбцов даны в примечании к табл. 2. Жирным шрифтом выделены модели, которые имеют только значимые параметры и объясняют не менее 60% разброса исходных данных.

|

p |

0.14 |

0.09 |

1.65 |

1.2E-01 |

||||

|

q |

2.26 |

0.30 |

7.46 |

4.6E-07 |

||||

|

ПФ (1), С = ИОК |

160.0 |

1.3E-12 |

0.94 |

- 56.7 |

||||

|

log( A ) |

-0.01 |

0.03 |

-0.36 |

7.2E-01 |

||||

|

p |

0.10 |

0.08 |

1.27 |

2.2E-01 |

||||

|

q |

2.34 |

0.31 |

7.51 |

4.2E-07 |

||||

|

ПФ (2), C = СОФ |

35.7 |

7.7E-06 |

0.62 |

- 37.0 |

||||

|

log( A ) |

-0.16 |

0.08 |

-2.01 |

5.8E-02 |

||||

|

p |

0.54 |

0.09 |

5.97 |

7.7E-06 |

||||

|

ПФ (2), C = ИОК |

34.1 |

1.0E-05 |

0.61 |

- 36.4 |

||||

|

log( A ) |

0.08 |

0.04 |

1.97 |

6.3E-02 |

||||

|

p |

0.48 |

0.08 |

5.84 |

1.0E-05 |

||||

|

ПФ: Y = L л q |

312.8 |

4.3E-14 |

0.94 |

- 60.0 |

||||

|

q |

2.65 |

0.07 |

40.627 |

1.9E-21 |

||||

|

ПФ (2): A = 1, C = СОФ |

14.5 |

1.0E-03 |

0.57 |

- 35.4 |

||||

|

p |

0.36 |

0.03 |

13.978 |

4.2E-12 |

||||

|

ПФ (2): A = 1, C = ИОК |

50.8 |

5.0E-07 |

0.56 |

- 34.9 |

||||

|

p |

0.62 |

0.05 |

13.81 |

5.3E-12 |

14.5 |

1.0E-03 |

||

|

ПФ: Y = AC, C = СОФ |

75.6 |

3.1E-08 |

0.78 |

- 30.5 |

||||

|

log( A ) |

-0.23 |

0.08 |

-2.78 |

1.2E-02 |

||||

|

p |

0.70 |

0.08 |

8.6975 |

3.1E-08 |

||||

|

ПФ: Y = Cp, C = ИОК |

89.0 |

5.3E-09 |

0.81 |

- 29.2 |

||||

|

p |

0.74 |

0.04 |

19.80 |

4.6E-15 |

||||

Модели в виде ПФ (2) при C = СОФ и C = ИОК для Ямало-Ненецкого АО, хоть и являются статистически значимыми (табл. 4), имеют незначимый параметр A ( Pr (>| t |) > 0.05), который должен быть исключён. Были выполнены оценки ПФ (2) при A =1 C = СОФ и C = ИОК, оказалось, что они объясняют менее 60% разброса исходных данных (табл. 4), потому в дальнейшем анализе использоваться не будут.

Коэффициенты корреляции ВРП-СОФ и ВРП-ИОК для Ямало-Ненецкого АО больше 0.8 (табл. 1), это даёт нам основание отдельно оценить зависимость ВРП от СОФ и ИОК без учёта ЧЗ, то есть в ПФ (1) положить q = 1.Тогда Y = ACp, где капитал C = СОФ или C = ИОК. Советующие оценки приведены в табл. 4 в двух последних строках (при C = ИОК параметр A оказался незначимым и был исключён). Обе модели оказались значимыми и описывают 78 и 81% разброса исходных данных соответственно. Получившееся значение эластичности по СОФ (ИОК) p = 0.7 (p = 0.74) показывает, что при увеличении этого фактора на 1% ожидается рост ВРП на 70% (74%). Несмотря на то, что не удалось построить модель производства ВРП Ямало-Ненецкого АО, которая бы включала как труд, так и капитал, значение коэффициента кор- реляции ИОК-ЧЗ 0.89 (табл. 1) даёт основание оценить зависимость ЧЗ от СОФ и ИОК, которая была приведена ниже.

Республика Саха (Якутия). Оценки моделей для Республики Саха (Якутия) (табл. 5) показывают, что ПФ (1) как при С = СОФ, так и при C =ИОК имеют незначимые параметры А и p , которые необходимо исключить, чтобы избежать смещения оценок эластичностей, то есть log( A ) = 0 ( A =1), p = 0. Получившаяся модель Y = Lq также была изучена. Согласно оценкам (табл. 5), модель объясняет 74% разброса исходных данных, а при росте ЧЗ на 1% ожидается увеличение ВРП Ненецкого АО на 7.49%.

Таблица 5 Оценки параметров моделей для Республики Саха (Якутия) по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 5

|

Параметр |

Оценка |

σ |

t -value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (1), С = СОФ |

39.5 |

1.7E-07 |

0.79 |

-37.6 |

||||

|

log( A ) |

0.01 |

0.06 |

0.21 |

8.4E-01 |

||||

|

p |

0.14 |

0.09 |

1.52 |

1.4E-01 |

||||

|

q |

6.69 |

1.40 |

4.79 |

1.3E-04 |

||||

|

ПФ (1), С = ИОК |

58.1 |

5.8E+01 |

0.85 |

-44.6 |

||||

|

log( A ) |

-0.03 |

0.04 |

-0.77 |

4.5E-01 |

||||

|

p |

0.24 |

0.08 |

3.22 |

4.5E-03 |

||||

|

q |

2.91 |

1.84 |

1.58 |

1.3E-01 |

||||

|

ПФ (2), C = СОФ |

22.2 |

1.4E-04 |

0.50 |

-24.9 |

||||

|

log( A ) |

0.26 |

0.03 |

9.26 |

1.1E-08 |

||||

|

p |

0.42 |

0.09 |

4.71 |

1.3E-04 |

||||

|

ПФ (2), C = ИОК |

88.5 |

8.8E-09 |

0.81 |

-45.7 |

||||

|

log( A ) |

-0.01 |

0.04 |

-0.20 |

8.4E-01 |

||||

|

p |

0.33 |

0.03 |

9.41 |

8.8E-09 |

||||

|

ПФ: Y = L |

60.0 |

1.4E-07 |

0.74 |

-39.3 |

||||

|

q |

7.49 |

0.399 |

18.80 |

1.3E-14 |

||||

|

ПФ: Y = Cp, C = ИОК |

110.6 |

8.0E-10 |

0.84 |

-47.0 |

||||

|

p |

0.35 |

0.02 |

22.59 |

3.3E-16 |

||||

|

ПФ: Y = ACp , C = СОФ |

26.7 |

4.7E-05 |

0.55 |

-22.8 |

||||

|

log( A ) |

0.29 |

0.03 |

9.22 |

1.2E-08 |

||||

|

p |

0.46 |

0.09 |

5.17 |

4.7E-05 |

||||

|

ПФ (2), A = 1, C = ИОК |

89.3 |

5.2E-09 |

0.82 |

-48.1 |

||||

|

p |

0.32 |

0.02 |

20.12 |

3.3E-15 |

||||

ПФ (2) при C =СОФ хоть и является значимой, однако объясняет всего 50% разброса исходных данных и поэтому исключается из дальнейшего анализа. ПФ (2) при C =ИОК имеет незначимый параметр A . Оценка этой модели при A =1 показывает, что модель является статистически значимой, объясняет 82% разброса исходных данных и имеет наименьшее зна-

-

5 Обозначения столбцов даны в примечании к табл. 2. Жирным шрифтом выделены модели, которые имеют только значимые параметры и объясняют не менее 60% разброса исходных данных.

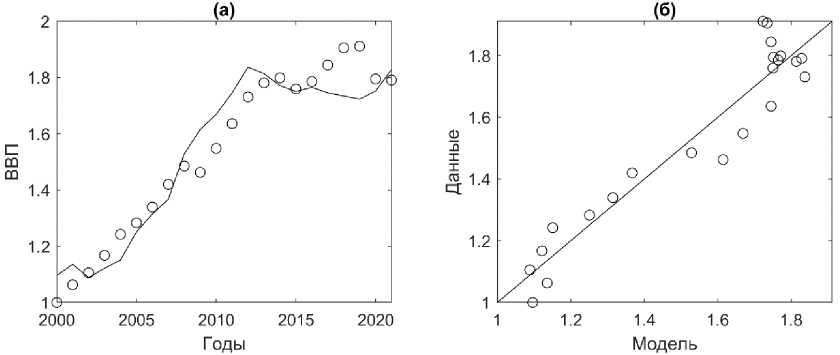

чение критерия Акаике AICc =-48.1 (табл. 5) и, следовательно, является наиболее предпочтительной для Республики Саха (Якутия). Оценки параметров этой модели показывают, что вклад в производство ВРП ИОК составляет 32% ( p = 0.32), а ЧЗ 68% ( q = 1 — p = 0.68). Соответствие этой модели исходным данным показано на рис. 6.

Рис. 6. Соответствие ПФ (2) при C = ИОК исходным данным Республики Саха (Якутия) за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (2) при A = 1 и p = 0.32 (Табл. 2). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.82.

Количественно охарактеризовать влияние капитала на производства ВРП Республики Саха (Якутия) можно по модели Y = Cp , при C = СОФ или при C = ИОК (табл. 5). При C = СОФ оказалась, что эта модель объясняет лишь 55% исходных данных и не может использоваться для анализа. При C = ИОК (модель значима и объясняет 84% разброса исходных данных) ожидается, что рост ИОК на 1% будет сопровождаться ростом ВРП на 35% ( p = 0.35).

Рассмотрим результаты моделирования для регионов группы 2. Для этих регионов построение модели в виде ПФ (1) не имеет смысла, поскольку эластичность одного из факторов производства будет либо статистически незначимой, либо вообще отрицательной. Последнее противоречит экономической теории. Построение модели в виде ПФ (2), напротив, является оправданным и позволяет оценить вклад каждого фактора в производства. Действительно ПФ (2) можно переписать в виде Y / L = A ( C / L ) p . Пусть корреляция ВРП-СОФ положительная, а ВРП-ЧЗ отрицательная (например, Архангельская обл.). Тогда корреляция отношений Y / L (ВРП на одного работника) и C / L ( СОФ на одного работника) может оказаться положительной. В этом случае p характеризует вклад СОФ в производство ВРП, а q = 1- p — вклад ЧЗ в производство ВРП. Чем сильнее ЧЗ снижается на фоне роста ВРП, тем больше отношение Y/L и тем сильнее вклад этого фактора.

Архангельская область. Оценки параметров ПФ (2) при С = СОФ показывают (табл. 6), что модель является статистически значимой (p-value < 0.05) и объясняет 80% разброса исходных данных (Ra2 = 0.8). Вклад в производства ВРП СОФ p = = 98%, а ЧЗ q = 1 — p = 2%. Фактически ВРП этого региона не зависит от имеющейся ЧЗ, так как за 2000–2021 гг. ЧЗ постоянно снижалась на фоне постоянного роста ВРП (рис. 2). Оценки параметров ПФ (2) при С = ИОК и A = 1 (оценка параметра A статистически незначима) показывают (табл. 6), что модель ста- тистически значима и объясняет 66% разброса исходных данных. В этой двухфакторной мо дели вклад ИОК в производство ВРП p = = 57%, а ЧЗ q = 1 — p = 43%.

Таблица 6 Оценки параметров моделей для Архангельской области по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 6

|

Параметр |

Оценка |

σ |

t -value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (2), С = СОФ |

84.1 |

1.3E-08 |

0.80 |

-20.5 |

||||

|

log( A ) |

0.27 |

0.05 |

5.75 |

1.3E-05 |

||||

|

p |

0.98 |

0.11 |

9.17 |

1.3E-08 |

||||

|

ПФ (2), A = 1, С = ИОК |

35.8 |

6.1E-06 |

0.66 |

-10.2 |

||||

|

p |

0.57 |

0.04 |

15.98 |

3.2E-13 |

||||

|

ПФ: Y = A C, C = СОФ |

54.7 |

3.8E-07 |

0.72 |

-20.7 |

||||

|

log( A ) |

0.28 |

0.05 |

5.62 |

1.7E-05 |

||||

|

p |

0.95 |

0.128 |

7.40 |

3.8E-07 |

||||

|

ПФ: Y = C, C = ИОК |

41.8 |

2.1E-06 |

0.65 |

-16.9 |

||||

|

p |

0.55 |

0.03 |

17.57 |

4.9E-14 |

||||

Для того чтобы количественно охарактеризовать зависимость ВРП от СОФ и ИОК, были оценены однофакторные модели (3). Согласно оценкам (табл. 6), при изменении СОФ на 1% ВРП ожидаемое изменение ВРП составит p = 0.95%, при этом соответствующая модель ( Y ~ Cp ) является значимой и объясняет 72% разброса исходных данных, согласно значению критерия Акаике AICc модель является наилучшей для Архангельской области (рис. 7). При изменении ИОК на 1% ожидаемое изменение ВРП составит p = 0.55%, соответствующая модель ( Y ~ Cp ) является значимой и объясняет 65% разброса исходных данных. Обращает внимание отсутствие корреляции между СОФ и ИОК (табл. 1) для Архангельской области. Это объясняет столь разные значения эластичностей ( p ) по СОФ и ИОК.

Рис. 7. Соответствие модели Y ~ Cp при C = СОФ исходным данным Архангельской области за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (3) при A = 1.32 и p = 0.95 (табл. 7). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.72.

-

6 Обозначения столбцов даны в примечании к табл. 2. Жирным шрифтом выделены модели, которые имеют только значимые параметры и объясняют не менее 60% разброса исходных данных.

Красноярский край. ПФ (2) при С = СОФ описывает лишь 34% разброса исходных данных (табл. 7) и поэтому исключается из анализа. Оценка ПФ (2) при C = ИОК показала, что модель является значимой и описывает 91% разброса исходных данных. Влад ИОК в производство ВРП p = 33%, вклад ЧЗ q = 100 — p = 67%. В этом регионе рост ВРП происходит на фоне практически постоянной ЧЗ: отношение максимального и минимального значений за 2000–2021 гг. составляет 1.06, при этом ВРП практически удвоился за это период, а рост ИОК увеличился в 5 раз по сравнению с базовым 2000 г. (рис. 2). То есть рост ВРП происходит за счёт роста ИОК при фактическом дефиците рабочей силы, потому вклад ЧЗ в ВРП больше вклада ИОК.

Таблица 7 Оценки параметров моделей для Красноярского края по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал (С = ИОК) 7

|

Параметр |

Оценка |

σ |

t -value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (2), С = СОФ |

11.6 |

2.8E-03 |

0.34 |

-12.6 |

||||

|

log( A ) |

0.35 |

0.04 |

8.75 |

2.8E-08 |

||||

|

p |

0.64 |

0.19 |

3.40 |

2.8E-03 |

||||

|

ПФ (2), C = ИОК |

211.0 |

4.3E-12 |

0.91 |

-56.4 |

||||

|

log( A ) |

0.08 |

0.03 |

3.14 |

5.2E-03 |

||||

|

p |

0.33 |

0.02 |

14.54 |

4.3E-12 |

||||

|

ПФ: Y = ACp , C = СОФ |

9.9 |

5.1E-03 |

0.30 |

-13.1 |

||||

|

log( A ) |

0.35 |

0.04 |

8.61 |

3.7E-08 |

||||

|

p |

0.62 |

0.198 |

3.14 |

5.1E-03 |

||||

|

ПФ: Y = AC, C = ИОК |

228.0 |

2.1E-12 |

0.92 |

-59.0 |

||||

|

log( A ) |

0.09 |

0.02 |

3.72 |

1.4E-03 |

||||

|

p |

0.32 |

0.02 |

15.10 |

2.1E-12 |

||||

Оценки однофакторных моделей (3) показали (табл. 7) при C = СОФ, что модель Y ~ Cp объясняет лишь 30% разброса исходных данных и, следовательно, не может использоваться в дальнейшем анализе. Модель Y ~ Cp при ф = ИОК является значимой и объясняет 92% разброса исходных данных; при изменении ИОК на 1% ожидаемое увеличение ВРП составит 0.32%. Согласно значениям критерия AICc , эта модель лучше всего соответствует исходным данным (рис. 8).

Рис. 8. Соответствие модели Y ~ C при C = ИОК исходным данным Красноярского края за 2000-2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (3) при A = 1.1 и p = 0.32 (табл. 7). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.92.

Республика Коми. ПФ (2) при C = СОФ для Республики Коми имеет Ra2 = 0.47 (табл. 8), то есть модель объясняет 47% разброса исходных данных и исключается из анализа. ПФ (2)

при C = ИОК значима и объясняет 67% разброса исходных данных; вклад ИОК в производство ВРП p = 29%, а ЧЗ q = 100 — p = 71%. При этом значимой корреляции между ВРП и ЧЗ не наблюдается (ВРП-ЧЗ = -0.23, ВРП-ИОК = 0.87, ВРП-СОФ = 0.18, табл. 1), то есть оценка моделей вида Y = Lq и Y = Cp при С = СОФ лишена смысла. Оценка модели Y = Cp при С = ИОК показывает (табл. 8), что модель значима и объясняет 82% разброса исходных данных; при увеличении ИОК на 1% ожидаемый прирост ВРП составит 0.22%. Эта модель имеет минимальное значение критерия AICc и является наиболее предпочтительной для Республики Коми; соответствие этой модели исходным данным показано на рис. 9.

Таблица 8 Оценки параметров моделей для Республики Коми по данным за 2000–2021 гг. при использовании в качестве капитала (С) стоимости основных фондов (С = СОФ) и инвестиций в основной капитал

(С = ИОК) 8

|

Параметр |

Оценка |

σ |

t -value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

AICc |

|

ПФ (2), С = СОФ |

19.3 |

2.8E-04 |

0.47 |

-33.4 |

||||

|

log( A ) |

0.15 |

0.03 |

5.31 |

3.3E-05 |

||||

|

p |

0.30 |

0.07 |

4.39 |

2.8E-04 |

||||

|

ПФ (2), С = ИОК |

44.0 |

1.9E-06 |

0.67 |

-44.2 |

||||

|

log( A ) |

0.08 |

0.03 |

2.67 |

1.5E-02 |

||||

|

p |

0.29 |

0.04 |

6.63 |

1.9E-06 |

||||

|

ПФ: Y = AC Лр, C = ИОК |

97.6 |

3.9E-09 |

0.82 |

-74.7 |

||||

|

log( A ) |

0.09 |

0.01 |

6.34 |

3.5E-06 |

||||

|

p |

0.22 |

0.02 |

9.88 |

3.9E-09 |

||||

-

8 Обозначения столбцов даны в примечании к табл. 2. Жирным шрифтом выделены модели, которые имеют только значимые параметры и объясняют не менее 60% разброса исходных данных.

Рис. 9. Соответствие модели Y ~ Cp при C = ИОК исходным данным для Республики Коми за 2000–2021 гг. (a) кружки — фактические данные ВРП, чёрная линия — модельные значения, рассчитанные по формуле (3) при A = 1.09 и p = 0.22 (табл. 8). (б) кружки — фактические данные ВРП, чёрная линия — прямая наилучшего соответствия. Скорректированный коэффициент детерминации Ra 2 = 0.82.

Для ряда регионов (Ямало-Ненецкий АО, Республика Саха Якутия) имеется значительная корреляция между ИОК и ЧЗ. Это позволяет оценить модель вида L ~ C p при C = ИОК и оценить влияние ИОК на ЧЗ для этих регионов. Расчёты показывают (табл. 9), что для обоих регионов модели являются статистически значимыми и объясняют не менее 72% разброса исходных данных. Для Ямало-Ненецкого АО при увеличении ИОК на 1% ожидаемый рост ЧЗ составляет 0.28%. Для Республики Саха (Якутия) при увеличении ИОК на 1% ожидаемый рост ЧЗ составляет 0.04%.

Таблица 9

Оценки параметров модели L ~ Cp для ряда регионов АЗРФ по данным за 2000–2021 гг. при использовании в качестве капитала инвестиций в основной капитал (С = ИОК) 9

|

Параметр |

Оценка |

σ |

t -value |

Pr (>| t |) |

F |

p -value |

Ra 2 |

|

Ямало-Ненецкий АО, ПФ: L = C, C = ИОК |

85.8 |

7.3E-09 |

0.72 |

||||

|

p |

0.28 |

0.01 |

19.41 |

6.8E-15 |

|||

|

Респ. Саха (Якутия), ПФ: L = AC, C = ИОК |

85.3 |

8.5E+01 |

0.80 |

||||

|

log( A ) |

0.01 |

0.004 |

2.40 |

2.6E-02 |

|||

|

p |

0.04 |

0.004 |

9.23 |

1.2E-08 |

|||

Заключение

Выяснение динамики ВРП, инвестиций в основной капитал, стоимости основных фондов, численности занятых регионов АЗРФ за 2000–2021 гг. показало, что имеются существенные различия в производстве ВРП этих субъектов. Анализ корреляций между ВРП и факторами производства (ВРП и инвестициями в основной капитал, ВРП и стоимостью основных фондов, ВРП и численностью занятых) подтвердил исходную гипотезу о разбалансированности взаимодействия основных факторов производства в ряде регионов АЗРФ.

Исходя из анализа корреляций регионы АЗРФ были разбиты на 3 группы: субъекты, в которых взаимное поведение основных факторов производства (труда и капитала) укладывается в общепринятые представления (РФ в целом, Ненецкий АО, Ямало-Ненецкий АО, Республика Саха (Якутия)); 2) субъекты, в которых взаимное поведение основных факторов производства не укладывается в классические представления: имеется достаточная по силе положительная связь (квадрат коэффициента корреляции не менее 0.6) лишь с одним из факторов производства (Архангельская область, Красноярский край, Республика Коми); 3) субъекты, для которых отсутствует достаточная по силе положительная связь (квадрат коэффициента корреляции менее 0.6) между ВРП и факторами производства (Мурманская область, Республика Карелия, Чукотский АО), что лишь частично согласуется с предшествующими результатами моделирования производственных процессов в регионах российского Севера и Арктики, указывая на их трансформацию [16, с. 38–39].

Для каждого региона группы 1 были построены как минимум 4 модели в виде ПФ (использовались показательная ПФ и ПФ Кобба-Дугласа). Лучшая модель выбиралась с помощью информационного критерия Акаике, скорректированного для малых выборок. Для каждого региона группы 2 оценены модели ПФ Кобба-Дугласа и однофакторные модели, в которые был включён фактор, имеющий положительную связь с ВРП. Построение моделей ПФ для регионов группы 3 невозможно.