Электронные деньги как объективная реальность

Автор: Попова Т.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-3 (28), 2018 года.

Бесплатный доступ

В статье поднимаются вопросы сущности электронных денег и операций с ними, частных денег и новых платежных систем в РФ. Анализируются актуальные тенденции пользования сервисами электронных денег и динамика изменения курса платежной системы «биткоин».

Деньги, электронные деньги, платежная система, криптовалюта, кредитные деньги

Короткий адрес: https://sciup.org/140281452

IDR: 140281452

Electronic money as an objective reality

The article raises questions about the essence of electronic money and transactions with them, private money and new payment systems in the Russian Federation. Current trends in the use of electronic money services and the dynamics of changes in the rate of the Bitcoin payment system are analyzed.

Текст научной статьи Электронные деньги как объективная реальность

Прогресс информационных технологий привел к настоящей революции в системе денежного обращения. Появились новые способы существования кредитных денег, а вместе с ними и новые термины: «электронные деньги»,

«виртуальные деньги» и т.п. В связи с этим принципиальное значение приобретает вопрос: являются ли эти новые инструменты новыми видами денег или это новые формы существования кредитных денег и операций с ними благодаря достижениям прогресса? Ответ состоит в том, что в результате прогресса возникли новые формы существования кредитных денег, которые не отменяют старые виды денег, а постепенно вытесняют их по мере распространения новых платежных систем. В действительности появляются не новые деньги, а новые платежные системы, и это явление стало причиной многих заблуждений.

В основе существующих заблуждений относительно современных платежных систем лежат особенности, присущие применению терминологии в повседневном лексиконе. Стремление к ясности и краткости, свойственное языку, порождает слова и выражения, которым люди придают определенный понятный им смысл, который может отличаться от буквального значения термина. Когда говорят «электронные деньги», «виртуальные деньги», «криптовалюта», люди подсознательно отделяют значение этих слов от обозначения тех реальных денег, которыми они располагают. Но указанные термины позволяют обществу, не вдаваясь в детали, принять новые категории, порожденные прогрессом.

Поэтому нельзя согласиться с тем, что в исследованиях новейших платежных систем, возникающих на основе ИТ-технологий и других достижений прогресса, проводятся мысли о появлении неких новых видов денег. Примером правильного подхода к определению своих места и роли в денежном хозяйстве является трактовка своей деятельности компанией «Яндекс. Деньги». На сайте компании заявлено следующее: «”Яндекс. Деньги” — электронная платежная система, реализующая идею электронных денег. Обеспечивает проведение финансовых расчетов между участниками системы (лицами, открывшими счета в системе) в режиме реального времени. Валюта расчетов — российский рубль. Предназначена для обеспечения функционирования систем электронной коммерции». [6] То есть здесь ясно сказано, что деньги — это российский рубль, а предлагаемая платежная система предназначена для проведения расчетов этими самыми рублями в электронном виде.

«Яндекс. Деньги» — лидер по количеству пользователей среди сервисов электронных денег. В 2017 году Яндекс.Деньгами платили 33% респондентов, в 2018 году — 48,5%: за год доля пользователей сервиса выросла почти в 1,5 раза. Далее следуют WebMoney и PayPal — 38,9% и 38,6% соответственно. На четвертом месте QIWI — 36,2%. Аудитория электронного кошелька МТС-Деньги составляет 12,1% от всего числа опрошенных онлайн-плательщиков 18–55 лет.

Электронными деньгами чаще всего оплачивают заказы в интернет-магазинах (в российских — 27,9% опрошенных, в зарубежных — 27,8%, без уточнения географии — 37,2%), мобильную связь (35,2%), контент, книги, мобильные приложения или платные опции социальных сетей (21%). Кроме того, 24% респондентов переводят электронные деньги другим людям, а 19,8% — платят за ЖКУ и по другим бытовым счетам.

Электронные деньги по-прежнему чаще всего перечисляют с десктопов (65,2% опрошенных), но популярность этого вида расчетов на мобильных устройствах тоже растет — в 2018 году таким образом платят 53,7% респондентов, что в 1,5 раза больше, чем в 2017 году.

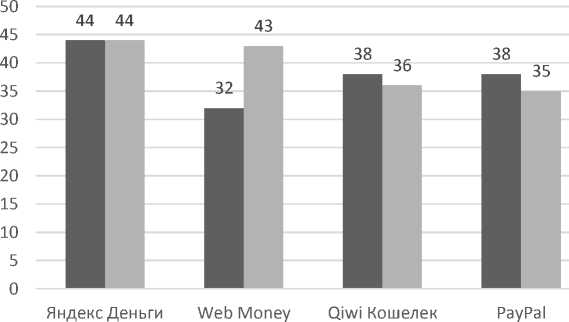

В сегменте использования сервисов электронных денег лидером роста является Web Money, нарастивший свою долю за счет Qiwi Кошелька и PayPal, при неизменной доле Яндекса (Рис. 1).

Рисунок 1. Пользование сервисами электронных денег, % [5]

Исходя из анализа вышеприведенных данных, можно сказать о том, что рынок электронных денег в РФ, вместе со всей безналичной индустрией, растет с каждым годом выше и выше, и согласно прогнозам, на среднесрочную перспективу данная динамика будет усиливаться. Необходимо отметить, что вместе с такими гигантами, как «Яндекс.Деньги» на данном рынке появляются и молодые компании, высокие темпы роста которых способствуют обеспечению здоровой конкуренции на рынке электронных денежных средств.

Типичным вариантом платежной системы, ставшей возможной благодаря достижениям современной техники, является система «биткоин», которая с момента появления в 2009 г. была широко разрекламирована как новая цифровая денежная единица, лишенная недостатков существующих денег, в частности американского доллара, и не допускающая государственного вмешательства. Не входя здесь в технические вопросы устройства системы «биткоин», следует отметить, что для профессионалов с самого начала было понятно, что это не новые деньги, а новая платежная система, созданная благодаря возможностям информационных технологий.

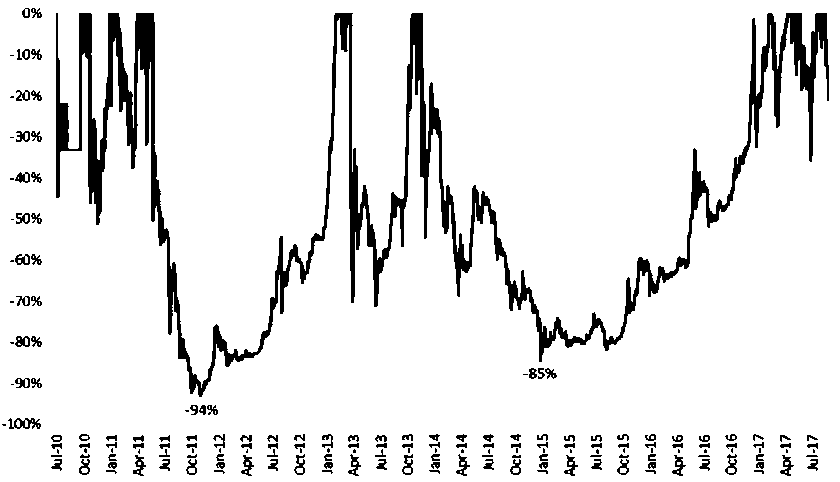

Признаком того, что «биткоин» не является деньгами, служит отсутствие у него собственной стоимости, а также то, что он не является обязательством. То есть это изделие не является ни торговыми, ни кредитными деньгами. Более того, «биткоин» не может полноценно существовать без настоящих денег, у него нет постоянной цены, и постоянно происходят колебания его цены в долларах. Вначале цена стремительно возрастала, затем, по прошествии нескольких лет, стала падать (конец 2011 г.). Интерес к «биткоинам» на восходящей волне цены подогревали инвесторы, которые успели сделать за это время неплохие прибыли. Не случайно Алан Гринспен назвал «биткоин» пузырем, когда его цена выросла в течение одного 2013 г. почти в 90 раз, достигнув около 1200 долл. [7] Но в конце февраля 2014 г., в результате серии операций одной японской компании, в системе произошел обвал, и цена «биткоина» упала до 470 долл., принеся миллионные убытки некоторым участникам (Рис. 2). Когда возможности легкого пополнения кошелька владельцами «биткоина» оказались исчерпанными, интерес к новой системе начал угасать. Стало во все большей мере проясняться, что «биткоин» — это не деньги, а некий жетон, посредством которого можно проводить платежи внутри специальной замкнутой системы, в которой эти жетоны не утрачиваются, а переходят из рук в руки и могут накапливаться у некоторых держателей.

Рисунок 2. Динамика изменения стоимости «биткоина» за 2010–2017 года

Как отмечается в описании этой системы, «принцип одноранговой сети и отсутствие административного центра делает невозможным государственное или частное регулирование системы, а также манипуляции с изменением суммарного количества биткоин». Принципиальное отсутствие возможности контролировать со стороны проводимые операции, несовместимость системы «биткойн» с органом типа центрального банка и другие подобные свойства системы сделали ее привлекательной для некоторых участников ради проведения или получения платежей, которые государство не может контролировать, а тем более управлять ими. Эти свойства системы «биткоин» стали причиной того, что в некоторых странах она была запрещена.

Российский Центробанк запретил операции с «биткоином» в январе 2014 г., признав «биткоины» денежным суррогатом и отнеся их к категории сомнительных.

Однако это не означает возможности использовать позитивные элементы, присущие системе «биткоин», для развития и совершенствования действующих платежных систем. К таким элементам относят цепочки блоков, образующие один из главных конструктивных элементов системы «биткоин». Продуктивное использование элементов системы «биткоин» для работы с современными кредитными деньгами отнюдь не вредит их природе и функциям, но при этом не следует любое совершенствование считать заменой самих кредитных денег.

Относительно всего массива инструментов, которые принято называть электронными или виртуальными деньгами, следует со всей определенностью сказать, что это никак не деньги, а по-разному устроенные платежные системы. Суть платежных систем заключается в том, что они не создают деньги, а переводят существующие деньги от одного владельца к другому. Разные способы перевода отражают достижения информатики и системы передачи данных, но их не следует путать с предметом передачи.

Иногда можно слышать, что деньги — один из видов информации. Это заблуждение.

Однако существует еще понятие «частные деньги», на котором следует остановиться. При всем разнообразии трактовок и проектов частных денег в конечном счете они представляют собой попытки в той или иной модификации воспроизвести заново историю возникновения и развития кредитных денег. Такие попытки предпринимаются вновь и вновь на уровне научных проектов или практических затей ради преодоления тех или иных недостатков функционирования действующих денежных систем.

Обычно категория «частные деньги» ассоциируется с именем Фридриха фон Хайека, изложившего свои идеи в известной российским читателям книге «Частные деньги». Приверженность Хайека принципу свободного рынка получает свое воплощение и в его подходе к деньгам. Стремление освободиться от государственного регулирования в этой области порождает конструкции эмиссии денег частными институтами, предложения наладить их обращение без участия центрального банка и т.п. Интересная тем, что вскрывает недостатки существующих денежных систем, денежная концепция Хайека отличается стандартным признаком — предложением заменить существующую денежную систему новой системой эмиссии и функционирования денег. Следует учитывать, что предложения Хайека далеко не исчерпывают эту тему. Существует масса подобных проектов, интересных каждый своей оригинальной особенностью, общей чертой которых является их непригодность в качестве общеприемлемой денежной системы. [1]

В отличие от концепции частных денег отправной точкой для массы проектов переустройства денежной системы служат предложения ввести новые деньги силой государственной власти. Государственное принуждение является отличительной чертой таких проектов. Предполагается, что, усвоив пользу предложенных схем, государство силой своей власти введет в хозяйственный оборот новые деньги, лишенные недостатков старых денег, и будет поддерживать новую систему денежного обращения вместо старой.

Особенностью многих проектов новых денег является незнание или полное их игнорирование авторами экономической теории. Неспособность или нежелание приложить усилия для основательного изучения вопроса о деньгах, разобраться в причинах, возникающих в повседневной хозяйственной жизни финансовых проблем компенсируется предложением создать новую реальность, лишенную недостатков, начать все с чистого листа.

Современные деньги — это кредитные деньги, которые представляют собой обязательства и функционируют главным образом в виде записей на счетах, но также и в виде банкнот, векселей, акций и облигаций. Благодаря достижениям электроники и информатики изменился способ хранения записей на счетах, а также способ их перевода от одного владельца к другому, но от этого не меняется суть денег как способа общественного существования ценности. Современные кредитные деньги по-прежнему представляют собой, с одной стороны, обязательство, с другой стороны, претензию на существующее у общества количество товарных ценностей.

Напомним для ясности: поскольку кредитные деньги — это символические деньги, для их надежного функционирования требуется государственная гарантия соблюдения заключенного в них обязательства, защита от подделки, организация и поддержание надежного и бесперебойного обращения. Все эти условия невозможно обеспечить и соблюсти ни в каких проектах частных денег, и поэтому нормальное существование и функционирование денежных систем без централизованного регулирования попросту невозможно.

Государство не устанавливает содержание денег — их содержание формируется в ходе хозяйственного процесса, когда в деньгах получает свое выражение ценность товарных ресурсов. Государство устанавливает только единицу меры этой стоимости, а далее в ходе обращения товаров и денег складываются пропорции обмена товаров на деньги, т.е. цены, выраженные в утвержденной системе мер. Государство не вводило кредитные деньги в хозяйственную жизнь извне принудительно, опираясь на свою силу. Государство обеспечивает всеобщее признание кредитных денег, возникающих в ходе хозяйственной деятельности, и утверждает единые правила операций с ними, поскольку рынок, который формируется в пределах нации, нуждается в единой системе денежного обращения, с единым масштабом цен, правилами операций и т.п.

Существующие денежные системы требуют от государства не только организации и соблюдения установленных стандартов, но и умного управления, а это разные вещи. При организации денежного обращения государство действует по поручению общества и в его интересах так, как оно эти интересы понимает и трактует. Государство не придумало вещественные торговые деньги, оно не придумало символические кредитные деньги, но общество поручило ему поддерживать надежное функционирование тех и других, и государство это поручение выполняет в меру своего умения и своей приверженности интересам общества.

Список литературы Электронные деньги как объективная реальность

- Генкин А.С. Частные деньги. История и современность. М.: Альпина Паблишер, 2002.

- Криворучко С.В., Лопатин В.А. Электронные деньги: проблемы идентификации // Деньги и кредит. 2014. № 6. С. 39-44.

- Огородникова Е.П. Акцизы и их влияние на рост цен // Аграрный вестник Верхневолжья. 2017. № 3 (20). С. 81-84.

- Портной М.А. «Деньги в национальном и мировом хозяйстве». - М.: Магистр, 2017. - 496 с.

- Официальный сайт TNS Россия, Media & Custom Research [Электронный ресурс]. / Режим доступа: URL: http://www.tns-global.ru

- Сайт Яндекс.Деньги URL: https://money.yandex.ru/

- Greenspan: Bitcoin Is a Bubble, Not a Currency. Bloomberg Television interview. URL: http://www.moneynews.com/StreetTalk/Greenspan-Bitcoin-Currency-Bubble/2013/12/04/