Электронные средства платежа: налоговый учет

Автор: Михайленко А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-3 (28), 2018 года.

Бесплатный доступ

В данной статье рассматриваются электронные средства платежа, возникшие вследствие перехода мира к цифровизации, а также различия между основными их видами - банковскими картами и электронными кошельками. Анализируются изменения в налоговом законодательстве, к которым привело появление электронных платежных средств. Указывается их влияние на налогообложение юридических лиц - особенности при постановке на учет, действия банков по предоставлению или прекращению права использования электронного счета, штрафы в случае нарушения налоговых обязанностей, особенности взыскания налоговых задолженностей с юридических лиц, обязательность использования контрольно-кассовой техники, а также юридическая ответственность за неприменение кассового аппарата. Исследуются нововведения для физических лиц - появление возможности уплачивать налоги электронными средствами платежа.

Цифровая экономика, электронные средства платежа, банковская карта, электронный кошелек, налоговый учет, юридические лица, контрольно-кассовая техника, физические лица

Короткий адрес: https://sciup.org/140281334

IDR: 140281334

Electronic means of payment: tax accounting

The article considers the electronic means of payment that have arisen as a result of the transition of the world to digitalization, as well as the differences between their main types - Bank cards and e-wallets. The changes in the tax legislation, which led to the emergence of electronic means of payment, are analyzed. Their influence on the taxation of legal entities is indicated-especially when registering, the actions of banks to provide or terminate the right to use an electronic account, fines in case of violation of tax obligations, especially the collection of tax debts from legal entities, the mandatory use of cash registers, as well as legal liability for non-use of cash registers. The article investigates innovations for individuals-the emergence of the ability to pay taxes by electronic means of payment.

Текст научной статьи Электронные средства платежа: налоговый учет

В конце прошлого века мир вступил в информационную эпоху, которая привела к цифровизации всех сфер общества, в том числе и экономики. Сейчас говорят о, так называемой, цифровой экономике, подразумевающей под собой социально-экономические отношения с использованием IT-средств. Среди элементов данной экономики, помимо электронной торговли, электронных денег (криптовалют), электронного банкинга, электронного маркетинга, выделяют электронные средства платежа.

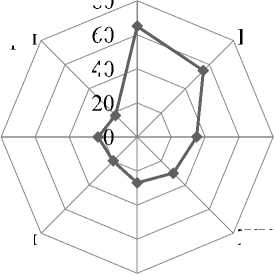

Сегодня электронные средства платежа пользуются большой популярность, они позволяют оплачивать товары без использования наличных средств при помощи информационных технологий, а также не берут во внимание расстояние между плательщиком и получателем денежных средств (рисунок 1).

Онлайн игры

Социальные сети

Сотовая связь 80

Штрафы и налоги

Перевод денег с счета на счет

ЖКХ

Электронные билеты

Интернет-магазины

—♦— 12-55 лет

Рисунок 1 – Структура платежей, осуществляемых с помощью электронных средств платежа в Российской Федерации населением в возрасте 12-55 лет, %

На государственном уровне о таких платежных средствах впервые заговорили в 2011 году с принятием Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе», где подробно рассматривается порядок их использования и дается определение: электронное средство платежа — это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационнокоммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств [1]. Самыми распространенными электронными средствами платежа являются банковские карты и электронные кошельки.

Банковские карты существуют трех видов: дебетовые, предоплаченные и кредитные. Дебетовые, они же расчетные, и кредитные карты позволяют получить доступ к деньгам, находящимся в банке, или кредиту, который банк дал, иными словами доступ к своему банковскому счету. Предоплаченными картами можно воспользоваться, не открывая счет в банке, это электронный кошелек.

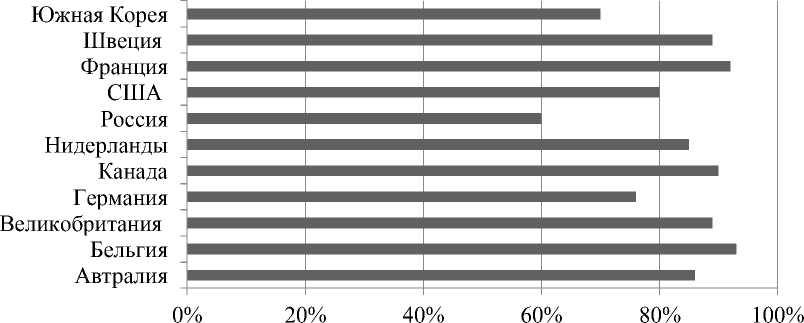

Электронный кошелек так же позволяет хранить, получать и переводить денежные средства. Предоставляет электронные кошельки только кредитная организация (банк). Деньги, находящиеся на таких кошельках, нельзя разместить во вклад, кроме того, они не подлежат начислению процентов, страхованию, предоставлению в кредит. Самыми известными сегодня являются Яндекс деньги, WebMoney, Qiwi, Деньги.Мэйл.ру и PayPal. Но не во всех государствах одинаково или хотя бы часто используют электронные кошельки и банковские карты при расчетах. На рисунке 2 представлено сравнение России с развитыми странами по доле безналичных расчетов (%).

■ Доля безналичных расчетов

Рисунок 2 – Сравнение стран мира по доле безналичных расчетов

Из диаграммы видно, что в России доля безналичных расчетов (60%) мала в сравнении с развитыми странами, однако ее показатели не сильно ниже показателей представленных стран. Поскольку доля расчетов с электронными платежными средствами составляет больше половины, то есть основания полагать, что на государственном уровне регулирование вопросов использования электронных средств платежа является весьма важным и актуальным вопросом.

Появление электронных средств платежа и Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» привело к изменениям в налоговом законодательстве. Указанный закон ставит электронные средства платежа наравне с другими платежными средствами, отсюда не имеет значения в какой форме получают доходы и осуществляют расходы, порядок отражения в налоговом учете не изменяется.

Отмечу общие положения для юридических, физических лиц и индивидуальных предпринимателей. Налоговый учет - это обобщение информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации [2]. Налоговый учет ведется для определения суммы, подлежащей к уплате в бюджет, и выявления задолженностей по налогам перед бюджетом.

Как известно, для того, чтобы открыть обычный (не электронный) счет, необходимо подать документы в налоговую инспекцию, Пенсионный фонд России и Фонд социального страхования Российской Федерации. Для того, чтобы открыть электронный счет - электронный кошелек, необходимо обратиться в налоговую инспекцию в течение 7 дней со дня появления электронного средства платежа, общаться в Пенсионный Фонд России и Фонд социального страхования Российской Федерации не является обязательным. В случае невыполнении данного требования создателю электронного счета грозит штраф в размере 5000 руб., а при повторном нарушении в течение года - 20 000 руб.

Изменения отразились и на банках: теперь необходимо информировать налоговую инспекцию по месту своего учета о предоставлении или прекращении права использования электронных платежных средств, а также об изменении реквизитов в них в течение трех рабочих дней. Кроме того, банки обязаны предоставлять такое право только после предъявления клиентом свидетельства о постановке на учет в налоговом органе.

Юридическое лицо, пользующееся в своей деятельности электронными платежными средствами, обязано предоставить налоговую декларацию в течение 10 дней, в случае невыполнения данного указания лицо лишается возможности пользоваться электронными средствами, поскольку приостанавливаются переводы по электронным счетам.

Взыскание задолженностей с юридических лиц, использующих электронные средства платежа, так же подверглось изменениям. Согласно п.8 ст.46 Налогового кодекса Российской Федерации в качестве обеспечительной меры по взысканию налоговых задолженностей с юридических лиц может выступать не только приостановление операций по банковским счетам, но и приостановление операций по электронным средствам платежа [3].

Решение о приостановлении переводов по электронным платежным средствам налоговый орган отправляет не только банку, но и налогоплательщику. Если последний уплачивает задолженность или предоставляет налоговую декларацию, то налоговая инспекция отменяет решение о приостановлении транзакций по счетам должника (неэлектронным и электронным) не позднее одного дня, следующее за днем предоставления необходимых документов.

Если владелец электронного счета получает средства от физического лица в качестве платы за товары и услуги, то данный платеж подлежит начислению НДС, так как электронные платежи не относятся к банковским операциям, которые не облагаются НДС (пп.3 п.3 ст.149 НК РФ). Для вычета НДС необходим счет-фактура.

Что касается налога на прибыль, то тут продавец в налоговом учете должен указать всю сумму дохода, который поступил в электронный кошелек. Вознаграждение оператора электронной платежной системы вносится во внереализованные расходы (пп.15 п.1 ст.265 НК РФ), поскольку комиссии за проведение платежа считаются оплатой банковских услуг.

Еще одним нововведением является применение контрольнокассовой техники (ККТ) при расчетах электронными средствами платежа. К этому подходили на государственном уровне постепенно. Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» предусматривал использование ККТ только при расчетах наличными. Затем контрольнокассовая техника стала применяться при расчетах электронными средствами, однако ККТ не используется при расчетах с использованием электронного средства без его предъявления между индивидуальными предпринимателями и (или) организациями.

Кроме того, с июля этого года чек ККТ должен обязательно отображать QR-код, а для исправления ошибок в чеке следует использовать чек коррекции, вместо чека «возврат прихода». Теперь увеличен срок выдачи карточки регистрации кассовой техники с 5 до 10 дней. При ликвидации организации или ИП нет необходимости предоставлять налоговым органам заявление о снятии с учета ККТ - это происходит автоматически на основании выписки из ЕГРЮЛ или ЕГРИП. Так же разъяснены действия налогоплательщика при поломке фискального накопителя, которыми должны быть оснащены все кассовые аппараты: в течение 5 дней следует подать в налоговый орган заявление о снятии ККТ с учета или о перерегистрации, а нерабочий накопитель необходимо направить изготовителю на экспертизу для выявления причины поломки.

В следующем году кассовая техника должна применяться всеми организациями и индивидуальными предпринимателями без каких-либо исключений. Эта мера необходима для более точного налогового контроля над расходами. Налоговые органы либо получают данные с ККТ по электронной почте, либо с помощью подключения флеш-носителя к кассовому аппарату.

За неприменение ККТ должностными лицами и индивидуальными предпринимателями налагается штраф до половины размера суммы расчета, осуществленного без ККТ, но не менее 10 тыс.руб., а неприменение юридическими лицами - до одного размера суммы расчета, осуществляемого с использованием электронных платежных средств без ККТ, но не менее 30 тыс.руб. За повторное правонарушение должностным лицам, ИП и юридическим лицам грозит приостановление деятельности на срок от года до 2 лет для первых и до 90 суток для организаций. Работа на устаревшей кассовой технике приравнивается к работе без ККТ, за что тоже следует наказание.

Срок исковой давности по перечисленным выше нарушениям — 1 год с того дня, когда было совершена провинность [4].

Относительно физических лиц произошло одно изменение: теперь имеется возможность оплачивать налоги и сборы, штрафы, пени персонифицированными электронными средствами платежа.

Таким образом, электронные средства платежа относительно недавно достигли своей популярности, а отсюда и налогообложение таких платежных средств только начинает развиваться. Сегодня, безусловно, налогообложение электронных средств - актуальная проблема, с которой только начинают справляться. Обязательность контроль-кассовой техники, определение процедуры постановки на налоговый учет и снятия с него, обозначение ответственности за нарушения законодательства при расчетах с использованием электронных средств платежа - всё это говорит об успешности решения данной проблемы государством.

Список литературы Электронные средства платежа: налоговый учет

- Налоговый учет// Audit-it.ru. Бухгалтерский учет. Налогообложение. Аудит. URL: http://www.audit-it.ru (дата обращения: 20.11.2018).

- Налоговый кодекс Российской Федерации. Части первая и вторая. - М.: Проспект КноРус, 2013. 848 с.

- О национальной платежной системе: федер. закон Рос. Федерации от 27 июня 2011 г. № 161-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 14 июня 2011 г.: одобр. Советом Федерации Федер. Собр. Рос. Федерации 22 июня 2011 г. // Собр. законодательства Рос. Федерации. - 2011. - № 27, ст. 3872.

- Петров А.А. Электронные деньги// Клерк: народная бухгалтерская энциклопедия. URL: http://wiki.klerk.ru/index.php/Народная_бухгалтерская_энциклопедия (дата обращения: 28.11.2018).

- Огородникова Е.П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности: сборник научных трудов IV Международной научно-практической конференции.: ФГБОУ ВО "Самарская государственная сельскохозяйственная академия", 2017. С. 140-144.

- Общая система налогообложения // Клерк: народная бухгалтерская энциклопедия. URL: http://wiki.klerk.ru/index.php/Народная_бухгалтерская_энциклопедия (дата обращения: 28.11.2018).