Элементы финансовой отчетности как предметная область аудита

Автор: Василенко Алла Александровна

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Экономика

Статья в выпуске: 1 (146), 2015 года.

Бесплатный доступ

В условиях повышения требований к качеству аудита отчетности становится актуальным развитие новых подходов к методологии аудита, в частности структурно-функционального подхода. Цель исследования - элиминировать компоненты аудируемой финансовой отчетности и усовершенствовать модель аудита финансовой отчетности на основе структурно-функционального подхода. На основе анализа международных и российских регулятивов в области финансовой отчетности исследованы элементы отчетности и факты хозяйственной жизни как структурная и функциональная компоненты аудируемой отчетности. В результате предложена модель аудита финансовой отчетности на основе структурно-функционального подхода. Использование такого подхода позволяет аудитору разработать практические методики по определению конкретных предпосылок составления отчетности и аудиторских процедур для подтверждения достоверности каждого элемента финансовой отчетности. Значимость детализации методик аудита на уровне предпосылок составления отчетности обусловлена тем, что создаются оптимальные условия для подтверждения достоверности отражения в финансовой отчетности ее функционально-структурных компонентов.

Аудит, предпосылки составления финансовой отчетности, структурно-функциональный подход, элементы финансовой отчетности, факты хозяйственной жизни

Короткий адрес: https://sciup.org/14750817

IDR: 14750817 | УДК: 657.6

Elements of financial statements as subject area of audit

In conditions of constantly increasing requirements to the audit quality of financial reporting development of new approaches to the audit methodology based on the structural-functional approach in particular becomes essential. The purpose of the research is to eliminate redundant components of the audited financial reporting and improve the widely used model of audit based on the employment of the structural-functional approach. We studied reported account elements and facts of economic life as structural and functional components of the audited reporting based on the analysis of international and Russian regulations inherent to financial reporting. As a result, the model of audit of financial reporting incorporating fundamental principles of the structural-functional approach is proposed. Using this approach the auditor developed a practical methodology for determination of specific financial reporting assertions and audit procedures to verify the validity of every element of financial reporting. Therefore, we came to a conclusion that a detailed audit methodology, in case of financial reporting assertions, creates optimum conditions helping to verify the validity of functional and structural components' reflection in the accounting reporting.

Текст научной статьи Элементы финансовой отчетности как предметная область аудита

финансовой отчетности, факты хозяйственной жизни

В условиях повышения интереса пользователей к информации, представляемой в финансовой отчетности, возрастает роль аудита в решении проблемы обеспечения ее достоверности. При переходе на международные стандарты аудита становится актуальным обоснование предметной области аудита, в том числе утверждений руководства аудируемого лица в отношении достоверности отчетности. К задачам исследования относится обоснование необходимости использования аудитором предпосылок составления финансовой отчетности применительно к ее элементам, фактам хозяйственной жизни и на этой основе уточнение методологических подходов к планированию и проведению аудита.

В действующей до перехода на международные стандарты аудита нормативно-правовой базе аудита «предпосылки составления бухгалтерской отчетности – это утверждения руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета»1. Данное определение означает, что предпосылки составления отчетности применяются аудитором в отношении объектов бухгалтерского учета. К последним статья 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»2 относит: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты в случае, если это установлено федеральными стандартами.

В международных стандартах аудита вместо термина «предпосылки составления бухгал-

терской отчетности», появившегося в результате адаптации перевода с английского языка, используется понятие «утверждения руководства». При их интерпретации речь идет о финансовой отчетности, а не об объектах бухгалтерского учета: утверждения (Assertions) – прямо выраженные или иные представления руководства, содержащиеся в финансовой отчетности и используемые аудитором для анализа различных категорий потенциально возможных иска-жений3. Таким образом, подход, декларируемый в международных стандартах аудита, соответствует цели аудита – подтверждению достоверности финансовой отчетности. В международных и российских регулятивах по бухгалтерскому учету и аудиту используются различные термины – финансовая отчетность, бухгалтерская отчетность, бухгалтерская (финансовая) отчетность. В статье в дальнейшем остановимся на первом из приведенных понятий, применяемом в международных стандартах аудита.

Для исследования предмета утверждений руководства аудируемого лица (предпосылок составления отчетности) рассмотрим подходы к пониманию структурных элементов финансовой отчетности. При этом остановимся только на тех международных и национальных регу-лятивах, в которых непосредственно встречается термин «элементы финансовой отчетности». В нормативной базе, регулирующей аудиторскую деятельность (Федеральный закон «Об аудиторской деятельности», федеральные стандарты аудиторской деятельности, рекомендации Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства финансов Российской Федерации) не используется понятие «элементы финансовой отчетности». В глоссарии терминов международных стандартов аудита под элементами финансовой отчетности (в контексте МСА 805) понимаются элемент, счет или статья финансовой отчетности4.

«Концептуальные основы подготовки и представления финансовой отчетности (The Framework for the Preparation and Presentation of Financial Statements) – это документ, который… в 2001 г. принят Советом по международным стандартам. <...> В сентябре 2010 г.… выпущен документ Концептуальные основы финансовой отчетности (Conceptual Framework for Financial Reporting) , который включает в себя еще не измененный текст старых Концептуальных основ и две новые главы…» [5; 2, 4]. В данном регламенте финансовая отчетность интерпретируется как структурированное представление исторической финансовой информации, предназначенное для информирования об экономических ресурсах или обязательствах по состоянию на определенную дату, или изменениях в них, произошедших за определенный период времени [8]. Отчетность отображает влияние на финансовое положение операций и прочих событий, объединенных в крупные классы в соответствии с их экономическими характеристиками. Данные крупные классы операций и прочих событий и определены как элементы финансовой отчетности. В Концептуальных основах финансовой отчетности (Conceptual Framework for Financial Reporting) содержится три раздела, посвященных элементам финансовой отчетности:

– « Элементы финансовой отчетности (The elements of financial statements) – устанавливает элементы финансовой отчетности (активы, обязательства, собственный капитал, доходы и расходы);

– Признание элементов финансовой отчетности (Recognition of the elements of financial statements) – устанавливает критерии признания элементов финансовой отчетности (вероятность и надежность оценки);

– Оценка элементов финансовой отчетности (Measurement of the elements of financial statements) – устанавливает виды оценки элементов финансовой отчетности» [5; 3].

В российских условиях используется термин «элементы финансовой информации», экономическое содержание которого раскрывается в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров Российской Федерации 29.12.1997 г. (Концепция бухгалтерского учета в рыночной экономике России)5. В п. 7.1 данного документа указывается, что элементами информации о финансовом положении хозяйствующего субъекта, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал. Доходы и расходы – элементы информации о финансовых результатах деятельности хозяйствующего субъекта, которые отражаются в отчете о финансовых результатах.

Следовательно, исходя из требований международных и российских регулятивов в исследуемой области, аудитор при подтверждении достоверности финансовой отчетности исследует ее элементы.

Требования международных и российских регулятивов, позволяющих идентифицировать элементы финансовой отчетности, представлены в табл. 1.

Таким образом, в сравниваемых регулятивах раскрывается экономическая сущность каждого элемента финансовой отчетности. Элементами, непосредственно связанными с оценкой финансового положения, являются активы, обязательства и собственный капитал. К элементам финансовой отчетности, определяющим результаты финансово-хозяйственной деятельности, относятся доходы и расходы.

В отдельных международных стандартах финансовой отчетности и положениях по бухгалтерскому учету раскрываются принципы учета и отражения в отчетности как групп активов и обязательств (основные средства, нематериальные активы, материально-производственные запасы, обязательства по займам и кредитам), так и элементов финансовой отчетности (доходы, расходы). При этом непосредственно термин «элементы финансовой отчетности» не применяется. Поэтому с позиции задач нашего исследования в статье представлена сравнительная характеристика двух регулятивов в области структурирования финансовой отчетности: Концептуальные основы финансовой отчетности (The Conceptual Framework for Financial Reporting) и Концепция бухгалтерского учета в рыночной экономике России.

Данные табл. 1 демонстрируют, что все элементы финансовой отчетности, за исключением собственного капитала, определяются с помощью понятия «экономические выгоды». Под увеличением экономических выгод понимается получение денежных средств или иного имущества, к уменьшению экономических выгод приводит отток денежных средств или другого имущества.

Объект для включения в состав финансовой отчетности, помимо соответствия определению элемента отчетности, должен соответствовать критериям признания, к которым относятся следующие положения Концептуальных основ финансовой отчетности (The Conceptual Framework for Financial Reporting) [8]:

Таблица 1

Информация международных и российских регулятивов для целей идентификации элементов финансовой отчетности (ЭФО)

|

Наименование ЭФО |

Определение ЭФО в Концептуальных основах финансовой отчетности |

Определение ЭФО в Концепции бухгалтерского учета в рыночной экономике России |

|

Активы |

Ресурс, контролируемый компанией в результате прошлых событий, от которого ожидается поступление будущих экономических выгод |

Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем |

|

Обязательство |

Существующая обязанность компании, возникающая в результате прошлых событий, погашение которой, как ожидается, приведет к выбытию из компании ресурсов, содержащих экономические выгоды |

Существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота |

|

Собственный капитал |

Остаточная доля в активах компании после вычета всех ее обязательств |

Вложения собственников и прибыль, накопленная за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами |

|

Доходы |

Увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала |

Увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников |

|

Расходы |

Уменьшение экономических выгод в течение отчетного периода в форме выбытия или списания активов или увеличения обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением между участниками капитала |

Уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников |

– поступление в организацию или выбытие из нее будущих экономических выгод, связанных с этим объектом, представляется вероятным;

– объект имеет первоначальную стоимость или стоимость, которая может быть надежно оценена.

В Концепции бухгалтерского учета в рыночной экономике России6 указывается, что объекты для включения их в бухгалтерский баланс или отчет о финансовых результатах должны соответствовать определению и двум критериям:

– во-первых, на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что компания приобретет или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

– во-вторых, объект может быть оценен с достаточной степенью надежности.

Вероятность будущей экономической выгоды определяется через оценку неопределенности, присущей потоку будущих экономических выгод. Вторым критерием для признания является наличие у объекта первоначальной стоимости или стоимости, которая может быть надежно оценена. Этот процесс предусматривает выбор определенной базы оценки. Концептуальные основы финансовой отчетности (The Conceptual Framework for Financial Reporting) [8] выделяют следующие базы оценки: первоначальная стоимость; текущая стоимость; возможная цена про- дажи (стоимость погашения); приведенная стоимость (табл. 2).

Объект, обладающий необходимыми характеристиками элемента финансовой отчетности, но не удовлетворяющий критериям признания, должен отражаться в пояснениях к финансовой отчетности.

Понятие «элементы финансовой отчетности» в экономической литературе по проблемам бухгалтерского учета, аудита и финансового анализа встречается чаще, чем в соответствующей нормативной базе. Так, А. Аренс, Дж. Лоббек указывали на то, что «сегментация аудита по элементам финансовой отчетности с использованием циклического подхода помогает аудитору выполнить заказ» [1; 152]. В 1999 году Ю. А. Данилевский, С. М. Шапигузов, Н. А. Ремизов, Е. В. Старовойтова к элементам бухгалтерской (финансовой) отчетности относили бухгалтерский баланс, отчет о прибылях и убытках, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, итоговую часть аудиторского заключения [3; 391]. В. В. Ковалев, Вит. В. Ковалев с позиции финансового анализа исследовали «…системообразующие элементы, непосредственно связанные с балансом: активы, капитал, обязательства» и с отчетом о прибылях и убытках – доходы и расходы [4; 38, 45]. По мнению Л. Б. Трофимовой, в российском законодательстве следует разграничить понятия «объекты учета» и «элементы отчетности», а также дать

Базы оценки элементов финансовой отчетности

Таблица 2

|

В Концептуальных основах финансовой отчетности (The Conceptual Framework for Financial Reporting) |

В Концепции бухгалтерского учета в рыночной экономике России |

||

|

Наименование базы оценки |

Содержание базы оценки |

Наименование базы оценки |

Содержание базы оценки |

|

Первоначальная стоимость |

Активы отражаются в сумме уплаченных денежных средств или эквивалентов денежных средств либо по справедливой на момент приобретения стоимости переданного за их приобретение вознаграждения. Обязательства отражаются в сумме поступлений, полученных в обмен на обязательство, или в некоторых обстоятельствах в сумме денежных средств или эквивалентов денежных средств, которые, как ожидается, будут выплачены для погашения обязательства при обычном ходе деятельности |

Фактическая (первоначальная) стоимость (себестоимость) |

Отражаются в сумме денежных средств, уплаченных или начисленных при приобретении или производстве объекта |

|

Текущая стоимость |

Активы отражаются в сумме денежных средств или эквивалентов денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент. Обязательства отражаются по недисконтированной стоимости денежных средств или эквивалентов денежных средств, которые потребовались бы для урегулирования обязательства в данный момент |

Текущая (восстановительная) стоимость (себестоимость) |

Отражаются в сумме денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности в случае необходимости замены какого-либо объекта |

|

Возможная цена продажи (стоимость погашения) |

Активы отражаются в сумме денежных средств или эквивалентов денежных средств, которые могли бы быть получены в данный момент в результате продажи актива в обычном порядке. Обязательства отражаются по стоимости погашения; иными словами, по недисконтированной стоимости денежных средств или эквивалентов денежных средств, которые, как ожидается, были бы выплачены для исполнения обязательства при обычном ходе деятельности |

Текущая рыночная стоимость (стоимость реализации) |

Отражаются в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации |

|

Приведенная стоимость |

Активы отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущих чистых поступлений денежных средств, которые, как ожидается, будет генерировать актив при обычном ходе деятельности. Обязательства отражаются по приведенной к текущей дате посредством дисконтирования стоимости будущего чистого выбытия денежных средств, которое, как ожидается, будет необходимо для погашения обязательств при обычном ходе деятельности. |

Дисконтированная стоимость |

Применяется при отсутствии иной базы измерения |

определения объектов бухгалтерского учета и элементов финансовой отчетности: «…элементы относятся к определенным разделам форм отчетности, вместе с тем факты хозяйственной жизни относятся к объекту учета» [7; 20]. А. Суворов представляет элементы финансовой отчетности как «…экономические категории, которые связаны с предоставлением информации о финансовом состоянии кредитной организации и результатах ее деятельности… финансовые операции, сгруппированные в классы в соответствии с их экономическими характеристиками» [6; 31].

Возвращаясь к определению предпосылок составления отчетности, приведенному в Федеральном стандарте аудиторской деятельности (ФСАД) «Аудиторские доказательства»7, можно сделать следующий вывод: аудитор проверяет утверждения руководства аудируемого лица по поводу признания, оценки и раскрытия в финансовой отчетности ее элементов (активов, обяза- тельств, капитала, доходов, расходов), а также фактов хозяйственной жизни и иных объектов. Рассмотрение финансовой отчетности как объекта, представляющего в структурированной форме взаимное положение ее элементов отчетности, дает возможность исследовать элементы финансовой отчетности в качестве ее базовой структурной единицы. В свою очередь, факты хозяйственной жизни вызывают «перетекание» стоимости от одного структурного компонента отчетности к другому в процессе изменения элементов финансовой отчетности (движения активов, капитала, возникновения и погашения обязательств и т. д.). Следовательно, факты хозяйственной жизни тесно связаны с элементами финансовой отчетности и неотделимы от выполнения функций экономического субъекта, обусловленных сделками, возникновением событий, осуществлением операций, оказываю- щих влияние на финансовое состояние и финансовые результаты деятельности. В нормативной базе, регулирующей аудиторскую деятельность (федеральные стандарты аудиторской деятельности, рекомендации Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства Финансов Российской Федерации), широко используется понятие «хозяйственные операции» вместо термина «факты хозяйственной жизни».

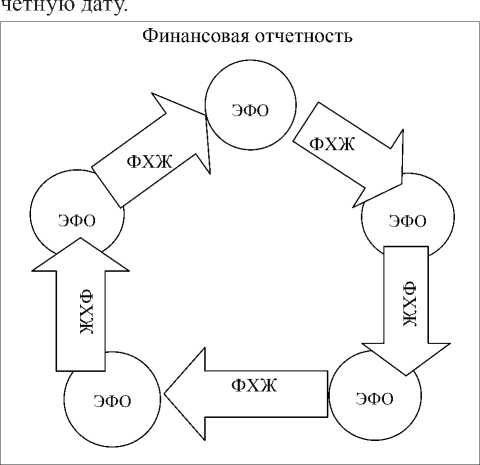

Взаимообусловленность элементов финансовой отчетности и фактов хозяйственной жизни позволяет любой момент деятельности аудируемого лица представить в виде «среза финансовохозяйственной жизни», на котором проявляется структурная и функциональная компоненты финансовой отчетности (рис. 1.). Заметим, что для аудитора особенно актуален такой «срез» на от-

Рис. 1. Финансовая отчетность как «срез» финансовохозяйственной жизни экономического субъекта (ЭФО – элемент финансовой отчетности, ФХЖ – факт хозяйственной жизни)

В качестве структурной компоненты финансовой отчетности, следовательно, выступают ее элементы, функциональную роль играют факты хозяйственной жизни.

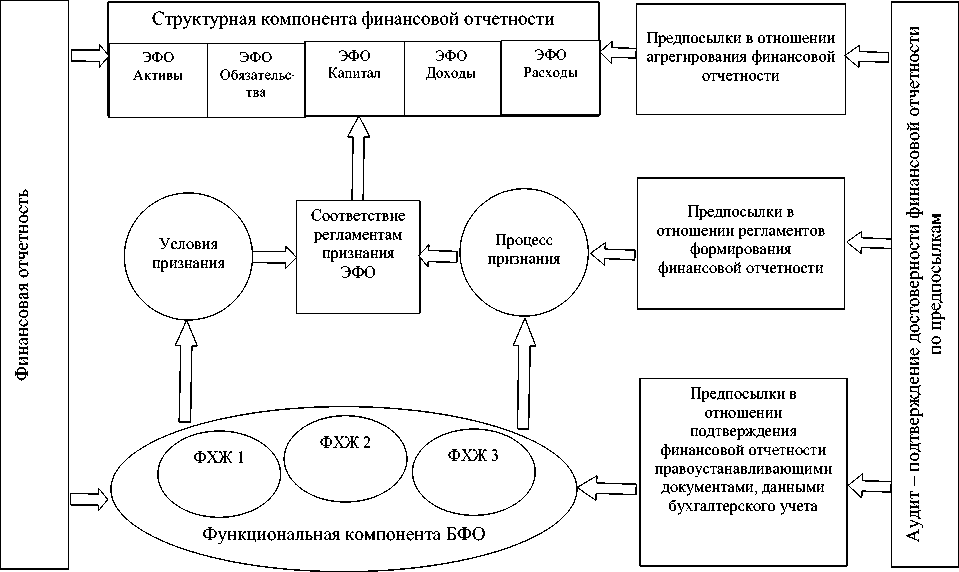

Проведенное исследование компонентов аудируемой финансовой отчетности позволило разработать модель аудита на основе структурно-функционального подхода с использованием предпосылок составления отчетности (рис. 2).

Основываясь на требованиях стандартов аудиторской деятельности и в контексте цели аудита, аудитор в процессе проверки должен подтвердить достоверность финансовой отчетности по предпосылкам ее составления. В рамках структурно-функционального подхода к аудиту такие предпосылки объединены нами в следующие три группы:

– предпосылки в отношении подтверждения финансовой отчетности правоустанавливающими документами, данными бухгалтерского учета;

– предпосылки в отношении регламентов формирования финансовой отчетности;

– предпосылки в отношении агрегирования финансовой отчетности [2; 17].

Финансовая информация в отношении возникновения, существования, прав и обязательств, оценки, отраженная в регистрах бухгалтерского учета и финансовой отчетности, подтверждается правоустанавливающими документами, первичными документами и регистрами бухгалтерского учета. Следовательно, предпосылки «Возникновение», «Существование», «Права и обязательства», «Оценка» целесообразно объединить в группу предпосылок, подтверждающих значимые факты хозяйственной жизни, вызывающие изменения элементов финансовой отчетности (активов, капитала, обязательств, доходов, расходов).

Исследование аудитором предпосылок «Классификация», «Оценка», «Отнесение к периоду», «Понятность», «Распределение» связано с оценкой установления и соблюдения регламентов финансовой отчетности. Например, при формировании предпосылки «Оценка» следует отразить в учетной политике экономического субъекта правила определения стоимости объектов учета и далее контролировать исполнение этих требований в рамках системы внутреннего контроля. Утверждения, включенные в группу «Предпосылки в отношении регламентов формирования финансовой отчетности», позволяют аудитору подтвердить соблюдение условий, процесса признания отдельных элементов финансовой отчетности и, в конечном итоге, соответствие регламентам признания всех элементов и достоверности отчетности в целом.

Содержание процедур формирования предпосылок составления бухгалтерской отчетности «Полнота» и «Точность» сводится к агрегированию экономическим субъектом информации в финансовой отчетности с выполнением полного и точного последовательного переноса данных из первичных документов в регистры аналитического и синтетического учета и далее из регистров учета в финансовую отчетность. При этом аудитор для целей подтверждения отчетной информации производит дезагрегирование финансовой отчетности на элементы, для каждого из которых характерны определенный набор аудиторских процедур.

Таким образом, факты хозяйственной жизни и элементы финансовой отчетности экономического субъекта исследуются во взаимосвязи в процессе выполнения аудиторских процедур. Факты хозяйственной жизни находят отражение в правоустанавливающих документах, первичных документах, регистрах аналитического и синтетического учета.

Рис. 2. Модель аудита финансовой отчетности на основе структурно-функционального подхода

На основе изучения отдельных групп фактов хозяйственной жизни аудитор инспектирует соблюдение условий, при которых должны признаваться и отражаться в отчетности ее структурные компоненты – элементы финансовой отчетности. Это создает оптимальные условия для подтверждения аудитором достоверности отчетности в части ее соответствия: правоустанавливающим документам, данным бухгалтерского учета; регламентам формирования финан- совой отчетности; требованиям агрегирования финансовой отчетности.

Развитие структурно-функционального подхода в плоскости практической аудиторской деятельности подразумевает разработку детальных методик по определению конкретных предпосылок составления отчетности и соответствующих аудиторских процедур с целью выражения обоснованного мнения о достоверности финансовой отчетности.

ELEMENTS OF FINANCIAL STATEMENTS AS SUBJECT AREA OF AUDIT

Список литературы Элементы финансовой отчетности как предметная область аудита

- Аренс А., Лоббек Дж. Аудит: Пер. с англ. М.: Финансы и статистика, 1995. 560 с.

- Василенко А. А. Взаимосвязь предпосылок составления бухгалтерской отчетности и аудиторских процедур//Актуальные проблемы социально-экономического развития России. 2012. № 3. С. 15-19.

- Данилевский Ю. А., Шапигузов С. М., Ремизов Н. А., Старовойтова Е. В. Аудит: Учеб. пособие. М.: ИД ФБК-ПРЕСС, 1999. 544 с.

- Ковалев В. В., Ковалев В. В. Финансовая отчетность и ее анализ (основы балансоведения). М.: Проспект, 2004. 432 с.

- Соловьева О. В. Концептуальные основы финансовой отчетности в соответствии с МСФО: последние изменения//Международный бухгалтерский учет. 2011. № 40. С. 2-11.

- Суворов А. Финансовая отчетность по МСФО//Аудит и налогообложение. 2012. № 1. С. 31-37.

- Трофимова Л. Б. Интеграционные схемы концептуальных основ финансовой отчетности в МСФО и российском бухгалтерском учете//Международный бухгалтерский учет. 2012. № 23. С. 13-26.

- The Conceptual Framework for Financial Reporting. IFRS Foundation and the IASB. Available at: http://www.iasplus.com/en/standards/other/framework/