Эндаумент-фонды в России и за рубежом как инструмент воспроизводства научно-образовательного потенциала вуза

Автор: Борзов С.В.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Публикации соискателей ученых степеней

Статья в выпуске: 8 (174), 2012 года.

Бесплатный доступ

В сложившихся социально-экономических условиях возникает необходимость в принципиально новом источнике финансирования высшей школы, которым может быть фандрайзинг. Его организационной формой являются специально создаваемые фонды целевого капитала - эндаументы, которые обеспечивают независимость высшей школы от платежеспособности абитуриентов и тесно связаны с рынком труда.

Высшая школа, воспроизводство, финансирование, фандрайзинг, эндаумент

Короткий адрес: https://sciup.org/143181680

IDR: 143181680

Текст научной статьи Эндаумент-фонды в России и за рубежом как инструмент воспроизводства научно-образовательного потенциала вуза

Радикальные изменения в экономической системе, произошедшие в последние два десятилетия, поставили сферу высшего образования лицом к лицу с новыми проблемами и вызовами.

Во-первых, значительный рост числа вузов, в том числе частных, на фоне демографического спада породили невиданную прежде конкуренцию на рынке образовательных услуг. С другой стороны, отход от стопроцентного бюджетного финансирования, рост доли платных образовательных услуг в последние годы привел в действие механизм рыночного спроса в качестве мощного стимула развития образования. В поисках финансирования вузы страны вступили в реальную конкуренцию за продажу своих услуг. Именно это позволило предоставить студентам качественный продукт – оплачивать услуги лучшего профессорско-преподавательского состава, предоставлять общежития, развивать материально-техническую базу, вести исследования, осуществлять грантовые и стипендиальные программы.

Однако следствием этого стало снижение роли фактора избранности применительно к образованию, которое стало доступным не столько талантливым, сколько обеспеченным абитуриентам. Даже лидирующие вузы страны были вынуждены снижать вступительные барьеры для обеспечения своего стабильного финансирования. Таким образом, в высшей школе наметился очевидный диссонанс – для повышения качества подготовки вузам пришлось «понизить качество» студентов.

Эта проблема заставляет искать новые способы финансирования системы высшего образования. С одной стороны, опора исключительно на бюджет подрывает экономическую основу образовательного процесса, перекос же в сторону коммерциализации препятствует отбору действительно способных абитуриентов. В результате страдает качество национальной системы образования, а «происходящая утрата ценности знаний и умственного труда является одним из вызовов успешному развитию нашей страны» [1, с. 8].

Отсюда возникает необходимость в принципиально новом источнике финансирования, который обеспечил бы независимость высшей школы от платежеспособности абитуриентов и был бы тесно связан с рынком труда.

Финансирование – ключевой момент в кругообороте ресурсов образовательного учреждения, без которого «не заводится» весь механизм как образовательного, так и научно-иссследовательско-го, а значит, и инновационного процесса.

Средства, идущие на финансирование образовательного и научно-исследовательского процессов в высшей школе, могут поступать как за счет средств от реализации образовательных услуг и научной продукции, так и за счет средств, привлекаемых из дополнительных источников – за счет «фандрайзинга» (от англ.–«fundraising» – сбор средств) – поступления от спонсоров, от различных благотворительных фондов и т. п. [2].

Если традиционным источникам поступления финансовых ресурсов, связанным с реализацией вузами услуг (бюджетное финансирование, поступление средств от обучающихся, от предприятий по хозяйственным договорам), в экономической теории и практике всегда уделялось очевидное внимание, то такие формы привлечения денежных ресурсов, как фандрайзинг, хорошо известные за рубежом, в России до последнего времени оставались малоизученными и малоприменяемыми. Причины этого лежат, с одной стороны, в отсутствии традиций и культуры спонсорства и благотворительности в широком смысле слова, а также в неразработанности законодательства, поощряющего данный вид экономической активности.

В общем случае фандрайзинг есть не что иное, как процесс привлечения средств от внешних доноров – физических и юридических лиц – с целью реализации определенных социальных проектов. Соответственно, образовательный фандрайзинг направлен на привлечение ресурсов для развития определенного вуза или, если трактовать вопрос шире, на развитие системы образования в целом.

Организационной формой системы фандрайзинга для вузов могут служить специально создаваемые фонды целевого капитала – эндаумент-фонды . Эти фонды позволяют накапливать финансовые ресурсы и обеспечивать развитие учебных заведений в долгосрочной перспективе [3].

В общем случае эндаумент (англ. «endowment») – целевой фонд, предназначенный для использования в некоммерческих целях, как правило, для финансирования организаций образования, медицины, культуры. Эндаумент наполняется преимущественно за счет благотворительных пожертвований. Он может инвестировать свои средства с целью извлечения дохода, однако обязан направлять весь полученный доход в пользу тех организаций, для поддержки которых создан.

От обычной благотворительной организации эндаумент отличается строго целевым характером деятельности (как правило, он создается для поддержки какой-либо одной организации, например определенного вуза) и нацеленностью на получение дохода за счет инвестирования средств. Деятельность эндаумента прозрачна – его невозможно использовать для минимизации налогов за счет расходов, якобы идущих на благотворительность.

Эндаумент-фонд – это центр финансового управления, своеобразное «казначейство» системы фандрайзинга. Организационно эндаумент- фонд представляет собой некоммерческую организацию в форме благотворительного фонда, предназначенного для аккумулирования благотворительных средств и их эффективного использования на цели развития вуза.

Как «казначейство» системы фандрайзинга, эндаумент-фонд обеспечивает оптимальное использование имеющихся инструментов для обеспечения баланса между:

– реализацией краткосрочных и текущих программ;

– финансированием постоянно действующих инициатив, в том числе при недостатке (в первые годы) доходов от эндаумента;

– накоплением ресурсов в фондах целевого капитала как залога финансовой устойчивости вуза.

Кроме того, именно эндаумент-фонд формирует инвестиционную политику, выбирает и контролирует управляющую компанию, следит за эффективностью управления активами, в которые вложены благотворительные средства.

Функционально эндаумент-фонд управляет рядом специфических инструментов, таких как:

– фонды краткосрочного финансирования;

– фонды целевого капитала (собственно «эн-даументы»).

Фонды краткосрочного финансирования аккумулируют целевые взносы благотворителей, предназначенные для текущего финансирования. Эти средства должны быть израсходованы в течение календарного года в соответствии с налоговым законодательством России.

Фонды целевого капитала аккумулируют средства, поступившие от благотворителей, предназначенные для долгосрочного развития вуза. Их средства не используются напрямую, а размещаются на финансовом рынке через специализированную управляющую компанию. Развитие вуза ведется за счет доходов от инвестирования целевого капитала.

Благодаря такому подходу целевой капитал с годами только прирастает, обеспечивая долгосрочную финансовую устойчивость вуза. Этот инструмент идеален для финансирования стипендий, исследовательских грантов, пенсионных и других программ, требующих ритмичного финансирования независимо от текущих пожертвований.

Возможность создавать фонды целевого капитала появилась в декабре 2006 г. с принятием закона «О порядке формирования и использования целевого капитала некоммерческих организаций».

Согласно этому закону, получатели средств (вузы, равно как и другие некоммерческие организации) не имеют права самостоятельно аккумулировать средства фонда, а обязаны организовать отдельное юридическое лицо со специальным счетом, на который будут перечислять деньги благотворители. Другие активы (недвижимость, предметы искусства и т. п.) составлять имущество эндаумента не могут.

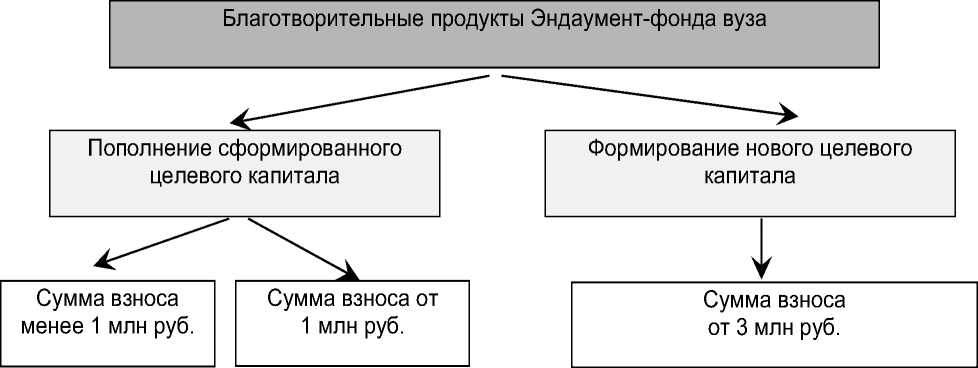

Фонды формируются в минимальном объеме 3 млн руб. и, по крайней мере, на 10 лет. При этом средства, образовавшие эндаумент-фонд, по закону не расходуются ни при каких обстоятельствах, на реализацию проектов организации идут лишь инвестиционные доходы. Инвестированием должна заниматься управляющая компания, отобранная на конкурсе, кроме случаев, когда сумма пожертвований в течение года не превысила 3 млн руб. или в некоммерческой организации не был создан совет по использованию целевого капитала. Тогда организация должна вернуть деньги жертвователю, если они не получены в порядке наследования. Последний вправе получать информацию об использовании доходов от целевого капитала и потребовать отмену пожертвования, если они используются не по назначению, указанному в договоре с некоммерческой организацией.

Доходы от доверительного управления капиталом, то есть прирост в стоимости чистых активов, передаются собственнику целевого капитала. Управляющая компания может рассчитывать на возмещение расходов, связанных с доверительным управлением, в размере не более 1% таких доходов и на вознаграждение – не более 10%.

C точки зрения налогообложения, по мнению экспертов, от введения в действие Федерального закона № 275–ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30 декабря 2006 г. (Закон) пока выиграли только некоммерческие организации. Они и раньше в случае временного неиспользования поступивших денежных средств от жертвователей также могли вкладывать их в финансовые инструменты и получать доход, но этот доход подлежал обложению налогом на прибыль.

С 1 января 2007 г., одновременно со вступлением в силу Федерального закона № 275–ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», также вступили в силу поправки в Налоговый кодекс РФ, согласно которым доход, полученный некоммерческими организациями от целевого капитала, не облагается налогом на прибыль.

Однако доход освобождается от налога только при условии, что он будет использован исключительно на цели, определенные Законом: в сфере образования, науки, здравоохранения, культуры, физической культуры и спорта (за исключением профессионального спорта), искусства, архивного дела, социальной помощи (поддержки), а также частично на финансирование административноуправленческих расходов, связанных с формированием этого же целевого капитала.

Таким образом, возможности по применению налоговых льгот даже некоммерческими организациями в данном случае существенно ограничены. Что же касается жертвователей (то есть коммерческих организаций и физических лиц), никаких дополнительных налоговых преференций они не получили. Для коммерческих организаций пожертвования на формирование целевого капитала не уменьшают размера налогооблагаемой прибыли.

Что касается физических лиц, то для них никакие изменения в налоговое законодательство в этой части вообще не вносились. Как и до вступления в силу Закона, они имели право на частичное исключение из своего налогооблагаемого дохода расходов на благотворительность, и появление понятия «целевой капитал» никак не повлияло на порядок применения этой льготы.

В России с момента принятия вышеуказанного Закона было создано менее 50 эндаументов. Для сравнения: только в США сегодня действует более 800 подобных организаций. Правда, и первый фонд появился здесь в 1649 г., он был создан для поддержки уже упоминавшегося выше Гарвардского университета [4].

В настоящее время фонды целевого капитала уже сформированы при нескольких ведущих вузах страны: МГИМО(У), НИУ-ВШЭ, Финансовой академии, МФТИ, Бизнес-школе «Сколково», Европейском университете в Санкт-Петербурге, Бизнес-школе Санкт-Петербургского университета. Размеры эндаументов достигают 15 млн долларов США (МГИМО). Объявленные же цели развития фондов целевого капитала (Сколково) составляют 300 млн долларов США в течение 3–5 лет [5].

Управляет эндаумент-фондом по закону Попечительский совет фонда, который является завершающим элементом инфраструктуры фандрайзинга и сочетает ряд важных функций.

Видные деятели науки, образования и бизнеса, представители органов власти, входящие в состав Совета, обеспечивают статусную поддержку деятельности вуза в целом ряде областей.

На Попечительский совет ложится основная нагрузка по привлечению благотворительности со стороны крупных предпринимателей и корпораций. Без задействования возможностей и связей авторитетных членов совета фандрайзинг в этом круге лиц малоэффективен, а зачастую и невозможен. В частности, Попечительский совет (во взаимодействии с VIP-клубом ассоциации выпускников) играет роль площадки, на которой бизнес-партнеры вуза могут взаимодействовать с ведущими политиками и предпринимателями из числа его попечителей.

С другой стороны, через Попечительский совет обеспечивается обратная связь вуза с бизнесом, рынком труда, сообществом выпускников и регионом. Через полномочия по распределению благотворительных доходов члены попечительского совета получают реальный инструмент влияния на вуз, продвижения интересов тех кругов, которые они представляют.

Роли Попечительского совета тесно связаны друг с другом. Его влияние тем больше, чем выше доля благотворительного финансирования в бюджете вуза. Здесь интересы попечителей совпадают с целями вуза, а управляющая роль совета становится инструментом задействования их связей и возможностей для развития фандрайзинга.

Чем выше реальная роль Попечительского совета, чем активнее его члены привлекаются к управлению проектами и программами вуза, тем сильнее стимул войти в его состав. Зачастую именно стремлением попасть в Попечительский совет мотивированы крупнейшие частные пожертвования. И наоборот, ограничение полномочий совета, превращение его в номинальный статусный орган ведет к стагнации всей системы фандрайзинга.

Чем активнее Попечительский совет представляет в управлении вузом интересы его партнеров, тем точнее реальные нужды экономики, профессионального сообщества отражены в политике вуза, тем выше его статус и качество образования. Эти соображения и определяют состав, полномочия и организацию деятельности Попечительского совета.

В состав Попечительского совета приглашаются:

– ректор вуза;

– представители федеральных и региональных органов власти;

– крупные благотворители вуза – предприниматели и топ-менеджеры ведущих компаний, представители финансовых кругов, благотворительных фондов;

– представители ассоциации выпускников (члены совета ассоциации из числа наиболее успешных и активных выпускников вуза);

– видные деятели науки, профессионального сообщества.

Как правило, в вузе и эндаумент-фонде формируется единый состав Попечительского совета, обеспечивая наилучшую координацию между политическими, управленческими и финансовыми задачами, стоящими перед Попечительским советом.

Совет работает на регулярной основе, собираясь от одного раза в месяц до одного раза в квартал – для принятия решений по текущим вопросам развития вуза. Подготовка вопросов и предложений, обеспечение работы совета осуществляется всеми подразделениями фандрайзингавуза. Как правило, к полномочиям Попечительского совета относятся:

– утверждение программы и отдельных мероприятий фандрайзинга, нацеленных на привлечение финансирования в вуз;

– утверждение плана, бюджета, а также отдельных инициатив и мероприятий, предлагаемых к финансированию за счет благотворительности;

– контроль распоряжения благотворительными средствами, включая распоряжение средствами эндаумент-фонда в пределах, установленных положениями о его целевых капиталах;

– контроль реализации благотворительных программ и инициатив вуза, рассмотрение отчетов подразделений фандрайзинга об их работе.

Помимо регулярных заседаний, члены совета активно привлекаются к участию в отдельных мероприятиях вуза – начиная от переговоров с потенциальными благотворителями и заканчивая различными круглыми столами и конференциями, проводимыми вузом.

Ассоциация бизнес-партнеров может формироваться как самостоятельно, так и в рамках энда-умент-фонда (клуб партнеров и благотворителей).

В обоих случаях роль ассоциации/клуба состоит в:

– разработке и реализации услуг своим членам – партнерам вуза, работодателям студентов и выпускников;

– реализации системы членства (либо в форме членских взносов, либо в форме регулярных благотворительных взносов), позволяющей финансировать деятельность ассоциации.

Тщательно продуманная система фандрайзинга в вузе может не только стать мощным источником софинансирования, но и обеспечить эффективность развития вуза на рынках труда и образования – благодаря той обратной связи, которую он получает от бизнеса, государства, своих выпускников.

Именно такой подход позволяет высшей школе наилучшим образом реализовать свою роль «социального лифта» для студентов и выпускников, источника постоянно обновляющейся национальной элиты России.

При создании эндаумент-фонда потенциальным жертвователям должен быть предложен набор продуктов, через который они могли бы осуществить свои вложения. На рис. 1 приводится примерная схема таких благотворительных продуктов, которая может быть положена в основу создания эндаумента вуза.

На сегодня доходность эндаумент-фондов в России не очень высока. Большинство фондов как иностранных, так и российских разбивает целевой уровень доходности на три части:

– доход, позволяющий сохранить покупательную способность денег (прирост на уровне инфляции);

– доход, направляемый на цели фонда (минимум 3–5%);

– доход, который будет реинвестирован с целью наращивания суммы переданных средств (2–3%).

Учитывая, что, по официальным данным, годовая инфляция в России колеблется в пределах 10%, необходима доходность в 15–18% годовых. За минусом вознаграждения управляющего и прочих издержек (депозитарий, брокер и т. д.) ожидаемый доход фонда от передачи в управление 100 млн руб. будет составлять 13–16 млн руб.

По мнению ректора Национального исследовательского института «Высшая школа экономики» Я. Кузьминова, целевой фонд даже не слишком известного регионального института должен составлять не менее 300 млн руб., что позволит зарабатывать примерно 20–25 млн руб. в год. По его же мнению, оптимальный эндаумент для ведущих российских вузов должен составлять не менее 1 млрд долларов США, что обеспечит текущее финансирование от 50 млн долларов США [6].

Ведущие американские вузы имеют размер эндаумент-фондов от 10 млрд до 25 млрд долларов США [7]. Доходность их составляет порядка 10% в год, половина идет непосредственно на те цели, ради которых фонд собирался. Остальные средства – на сохранение и приумножение стоимости фонда. Им управляют выборные члены университета, которые могут либо сами инвестировать средства фонда, либо доверить их какой-нибудь специальной компании.

Создание эндаумент-фондов означает появление нового сегмента рынка управления активами. На первый взгляд, этот сегмент рынка мало чем разнится по сравнению с его традиционными разновидностями, такими как управление страховыми или пенсионными резервами или доверительное управление средствами частных клиентов. Однако организации, передающие управление эн-даумент-фондами в частные руки, могут отличаться от привычных клиентов сроками инвестиций и отношением к риску (некоммерческие организации, возможно, предпочтут более консервативные стратегии).

Обычно эндаумент-фонд сам накладывает ограничения по выбору управляющей компании. Это, как правило, наличие рейтингов, наград, опыт работы. Важно отметить, что законом, регулирующим управление средствами фондов целевого капитала, допускается риск, а значит, потенциально и возможность потерять часть инвестированных средств в погоне за высокой доходностью. В законе не предусмотрено требований к структуре активов и волатильности рынка. Для сравнения: закон, регулирующий управление средствами пенсионных накоплений, обязывает управляющего, как минимум, обеспечить сохранность доверенных ему средств.

Отметим также, что до последнего времени эндаументы передавались в распоряжение наиболее известных и крупных управляющих компаний таких, как УК «Альфа-Капитал», УК «Тройка-диалог», УК «Банк Москвы». Так что не исключено, что в данном сегменте безраздельными хозяевами на первых порах окажутся исключительно лидеры, входящие в top-20 управляющих компаний.

Однако по мере развития института энда-ументов в России разнообразие фондов будет расти и, соответственно, будут востребованы услуги не самых крупных компаний. Тем более, что большие компании вряд ли будут браться с охотой за мелкие фонды до 3–5 млн долларов США. Так что у небольших управляющих компаний есть шанс, поскольку время миллиардных в долларовом выражении эндаумент-фондов у нас еще не наступило.

Стандартная форма договора жертвования

Стандартная форма договора жертвования

Индивидуальный договор жертвования

Индивидуальный договор пожертвования ( участие в формировании целевого капитала)

Индивидуальный договор пожертвования (создание именного целевого капитала)

Заключается в индивидуальном порядке или в порядке присоединения к договору

Конкретные цели использования дохода от целевого капитала, получатель дохода от целевого капитала, порядок использования целевого капитала определяются Попечительским советом Фонда в соответствии с уставом Фонда

Жертвователь может указать :

-

• конкретные цели использования дохода от целевого капитала ;

-

• конкретного получа теля дохода от целевого капитала ;

-

• порядок использования целевого капитала

Жертвователь может указать:

-

• конкретные цели использования дохода от целевого капитала;

-

• конкретного получателя дохода от целевого капитала;

-

• порядок использования целевого капитала ;

-

• порядок распоряжения имуществом , составляющим целевой капитал, в случае его расформирования;

-

• порядок внесения пожертвования (единовременно или по частям при условии, что первый взнос будет не менее 3 млнруб);

-

• срок формирования целевого капитала не менее 10 лет (только при формиро вании именного целевого капитала )

Имя жертвователя включается в именной

реестр жертвователей

Именные программы и проекты

Имя жертвователя включается в именной реестр жертвователей

Именные програм мы и проекты

Именной целевой капитал

Рис. 1. Виды благотворительных продуктов при создании эндаумента

*****

-

1. Бобков В.Н., Субетто А.И. Кризис образования и науки в России – главный тормоз в ее переходе на стратегию инновационного развития. – Кострома: КГУ им Н.А. Некрасова. – 2010.

-

2. Борзов С.В.Фандрайзинг в высшей школе // Маркетинг. – 2011, № 4 (119).

-

3. Борзов С.В. Современные формы финансирования высшего образования (на примере США)

// Вестник Московского университета, серия 6«ЭКОНОМИКА». – 2010, № 6.

-

4. Дегтярев Д.А., Джариани Н.В., Козин А.Л., Стельмах А.В. // Система фандрайзинга в современном вузе.

-

Ч. 1–6. «Современные образовательные технологии», 2009, 30.06.2009 – 10.07.2009. [Электронный ресурс]- http://www.education2b.ru/ .

-

5. Горячая десятка инструментов российского фандрайзера (В. Вайнер) [Электронный ресурс].- http:// www.prpc.ru/met_nko/hot_ten.shtml .

-

6. Кузьминов Я.И. Образование в России. Что мы можем сделать? // Вопросы образования. – 2004, № 1.

-

7. Супян В.Б., Кочетков Г.В., Каверина Э.Ю. Исследовательские университеты США: механизм интеграции науки и образования / В.Б. Супян, Г.В. Кочетков, Э.Ю. Каверина. – М.: Магистр. – 2009.

Список литературы Эндаумент-фонды в России и за рубежом как инструмент воспроизводства научно-образовательного потенциала вуза

- Бобков В.Н., Субетто А.И. Кризис образования и науки в России -главный тормоз в ее переходе на стратегию инновационного развития. -Кострома: КГУ им Н.А. Некрасова. -2010. EDN: QYFAZT

- Борзов С.В.Фандрайзинг в высшей школе//Маркетинг. -2011, № 4 (119). EDN: WGQBWH

- Борзов С.В. Современные формы финансирования высшего образования (на примере США)//Вестник Московского университета, серия 6«ЭКОНОМИКА». -2010, № 6. EDN: NCEHVH

- Дегтярев Д.А., Джариани Н.В., Козин А.Л., Стельмах А.В.//Система фандрайзинга в современном вузе. Ч. 1-6. «Современные образовательные технологии», 2009, 30.06.2009 -10.07.2009. [Электронный ресурс]-.

- Горячая десятка инструментов российского фандрайзера (В. Вайнер) [Электронный ресурс].-.

- Кузьминов Я.И. Образование в России. Что мы можем сделать?//Вопросы образования. -2004, № 1.

- Супян В.Б., Кочетков Г.В., Каверина Э.Ю. Исследовательские университеты США: механизм интеграции науки и образования/В.Б. Супян, Г.В. Кочетков, Э.Ю. Каверина. -М.: Магистр. -2009. EDN: SDQQFV