Этапы развития выездного налогового контроля в России

Автор: Курбанов С.А., Баташев Р.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (94), 2022 года.

Бесплатный доступ

Статья посвящена истории развития выездного налогового контроля в современной России. Выделены этапы развития выездных налоговых проверок, что позволило систематизировать концептуальные проблемы, связанные с организацией и проведением проверок на каждом этапе и проследить трансформацию методологической базы проведения выездных налоговых проверок благодаря внедрению в работу налоговых органов передовых информационных технологий.

Налоговый контроль, выездная налоговая проверка, развитие, этапы

Короткий адрес: https://sciup.org/170196402

IDR: 170196402 | DOI: 10.24412/2411-0450-2022-12-1-194-198

Stages of development of field tax control in Russia

The article is devoted to the history of the development of field tax control in modern Russia. The stages of the development of on-site tax audits have been identified, which made it possible to systematize the conceptual problems associated with the organization and conduct of audits at each stage and to trace the transformation of the methodological base for conducting on-site tax audits due to the introduction of advanced information technologies into the work of tax authorities.

Текст научной статьи Этапы развития выездного налогового контроля в России

Этапы развития выездного контроля выделялись с учетом некоторых характеристик, а именно:

-

1. Организационный подход к выборке и охвату объектов выездного налогового контроля;

-

2. Методологическая платформа проведения предпроверочного анализа с учетом глубины выездного налогового контроля;

-

3. Источники информации;

-

4. Методы проведения выездной налоговой проверки.

Первый этап – 1991-1998 г. Основы налогового контроля в России были заложены принятием ФЗ от 1991 г. «Об основах налоговой системы Российской Федерации» и первой группы нормативноправовых актов, регламентировавших организационно-правовые аспекты построения и функционирования налоговых служб и мер, направленных на повышение качества налогового администрирования. Однако следует отметить, что на первом этапе не были приняты кодифицированные нормы, которыми можно было руководствоваться при выборе объекта налоговой проверки. Кроме того, не были кодифицированы нормы, регламентирующие сроки проведения выездных налоговых проверок.

Недостаточно эффективная работа информационных системы налоговых органов, слабая информационная взаимосвязь контролирующих ведомств препятствовали эффективности проведения предпрове- рочного анализа в части выбора объекта ВНП и определения глубины ее проведения. Применяемым в то время методикам был присущ явно выраженный последующий характер проведения проверки. Применялась ручная обработка первичной документации и отчетности налогоплательщиков, представленной на бумажном носителе. Низкое качество форматов и форм налоговой отчетности, ограниченность экономической информации требовало проведения выемки документации налогоплательщиков.

Все это приводило к возникновению серьезных рисков у налогоплательщиков, которые были связанны с выемкой закрытой документации, что приводило к крайне негативным результатам ВНП. Однако налоговых рисков не были лишены и сами налоговые службы – низкий уровень дополнительно начисленных налоговых платежей при достаточно большом объеме проведенных выездных налоговых проверках.

Кроме того, ситуация усложнялась тем, что было принято считать показателем результативности ВНП охват налогоплательщиков. Таким образом, налоговые органы были мотивированы увеличивать охват выездными налоговыми проверками налогоплательщиков, а не работать над качеством проверок [1].

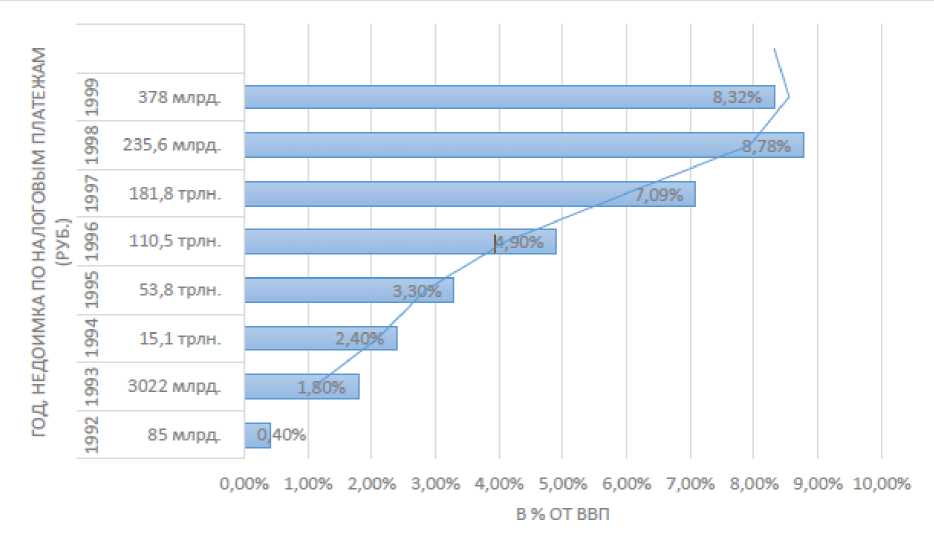

О низком качестве выездного налогового контроля первого этапа свидетельствуют данные, представленные на рисунке 1.

Как видно на диаграмме, в 1999 году недоимка увеличилась в 1,6 раза по сравнению с 1992 годом, а в абсолютном вы- ражении недоимка составляла 378 млрд. руб., что составляло 8,2% от внутреннего валового продукта.

Рисунок. Динамика недоимки консолидированного бюджета РФ 1992-1999 гг.

Источник: [1]

Характеристика первого этапа развития выездного налогового контроля в России свидетельствует, на наш взгляд, о том, что не хватало предпосылок для позитивного взаимодействия (диалога) в процессе проведения ВНП налогоплательщиков и налоговых служб.

Второй этап развития ВНП – 19992006 гг . Позитивным событием данного этапа стало принятие первой части НК РФ, которая регламентировала процедуры проведения выездного налогового контроля, что стало фундаментом для дальнейшей модификации налоговых отношений. В частности, были приняты следующие важные нормы:

-

1. ограничение количества проводимых налоговых проверок в отношении одного налогоплательщика;

-

2. регламентация сроков проведения выездной налоговой проверки;

-

3. ограничение на проведение повторных ВНП.

Характерная черта второго этапа развития ВНП заключалась в том, что налоговые органы стали уделять внимание подготовительному этапу проведения ВНП и планированию направленности проверок. В 2003 году издан Приказ МНС [8], который регламентировал правила отбора налогоплательщиков для включения в план ВНП. Особое внимание уделяется повышению качества и достоверности информационных источников (табл. 1), используемых налоговыми органами при оценивании отдельных рисков в деятельности налогоплательщика (например, «риск-аппетит» налогоплательщик). В этом же периоде появляется институт предпроверочного анализа, значительно повысившего качество проведения выездных налоговых проверок.

Таблица 1. Источники информации, используемые для формирования досье налогоплательщика [2]

|

Источники информации |

|||

|

внешние |

внутренние |

||

|

Оперативная информация |

От организаций (информация об объемах реализации товаров, работ и услуг; признаках взаимозависимости организаций и пр. |

Автоматизированные данные |

бухгалтерская и налоговая отчетность налогоплательщиков; сведения по результатам камеральных и выездных налоговых проверок и пр. |

|

От государственных органов: финансовых; таможенных органов; органов внутренних дел. |

Эмпирические данные по результатам контрольных мероприятий |

||

|

Косвенные данные |

Объем расходов по услугам электрической энергии |

Экономико-аналитические |

Рентабельность; Уровень налоговой нагрузки |

Трансформация методологической базы проведения выездных налоговых проверок на втором этапе произошла благодаря внедрению в работу налоговых органов передовых информационных технологий, которые давали возможность привлекать внешние источники информации, например, для анализа среднерыночных условий финансово-хозяйственной деятельности налогоплательщиков. Была внедрена «Система ЭОД», что трактовалось как переход территориальных налоговых служб к либерально-аналитической модели работы налоговых органов.

Однако следует признать, что уровень информатизации работы налоговых органов оставался довольно низким даже вплоть до того, что в пределах одной налоговой инспекции отсутствовала локальная связь, что значительно затрудняло обоснование включение в план ВНН конкретного налогоплательщика с учетом присущих ему рисков деятельности.

На втором этапе происходили такие важные изменения, которые позволили сформировать подходы к администрированию крупнейших налогоплательщиков. Были созданы межрегиональные и межрайонные инспекции налоговых органов. Таким образом, налоговое администрирования начало развиваться по пути проникновения в специфику деятельности налогоплательщика, что привело к переходу на принцип «отраслевого эффекта» при проведении ВНП.

На фоне позитивных изменений выездные налоговые проверки все еще рассматривались как механизм сплошного налогового контроля, когда у налоговых органов отсутствует достоверная и полная информация и потенциальных налоговых правонарушениях [5].

Третий этап – 2007-2014 гг. С целью обеспечения максимального баланса интересов налогоплательщиков и государства, в 2007 году была прията «Концепция планирования выездных налоговых проверок». Данная концепция преследовала две ключевые цели. Во-первых, существенное снижение административного давления на бизнес путем сокращения проводимых ВНП, в первую очередь в отношении добросовестных налогоплательщиков. Во-вторых, необходимо было создать единую и открытую систему неотвратимости выявления налоговых правонарушений. Принятие указанной концепции можно считать ключевым фактором развития партнерских отношений между налоговыми органами и хозяйствующими субъектами.

Рассматриваемый этап развития ВНП в России можно охарактеризовать следующими образом:

-

- отход от 100% охвата налогоплательщиков налоговыми проверками с одновременным введением требований относительно регламентации времени осуществления ВНП;

-

- углубление анализа финансовохозяйственной деятельности налогопла-

- тельщика, в целях выявлении хозяйствующих субъектов, обладающих признаками

высоких налоговых рисков;

-

- повышение уровня информатизации работы налоговых служб и внедрение передовых технологий, позволяющих в автоматизированном режиме осуществлять обработку большого массива данных. Развитие электронного формата представления налоговой и бухгалтерской отчетности;

-

- ориентация на открытость работы с налогоплательщиками через внедрение инструментов риск-менеджмента.

Ключевая концепция третьего этапа развития ВНП заключалась в том, чтобы отказаться от проведения налоговой проверки налогоплательщика еще на стадии предпроверочного анализа, если налоговые органы оценивали результаты завер- шения проверок с низкими налоговыми доначислениями [3]. Для налогоплатель- щиков с низки потенциалом доначисления налоговых платежей в настоящее время разрабатываются новые инструменты контроля.

Четвертый этап, на наш взгляд, следует рассматривать с года внедрения налогового мониторинга. С появлением налогового мониторинга начинается смещение акцента на превентивную форму контроля, когда работа налоговых служб направлена на предупреждение налоговых правонарушений [7]. Налоговый мониторинг позволяет налогоплательщикам добровольно отказываться от налоговых схем, благодаря анализу возможных налоговых последствий

-

1. отбор для проведения выездной налоговой проверки осуществляется не по каж-

- дому налогоплательщику, а по отраслевому признаку (транспортные услуги, клиринговые организации, оптовая торговля и пр.);

-

2. расширение перечня показателей, применяемых при проведении предпрове-рочного анализа. Это стало возможным благодаря внедрению современных цифровых технологий. Примером отбора налогоплательщиков для включения в план ВНП может служить их связь с фирмами-однодневками и низкий показатель налоговой нагрузки чем у других налогоплательщиков в данной отрасли;

-

3. расширяются источники информации для проведения мероприятий налогового контроля; усиливается международный обмен данным в области налогового адми-

- нистрирования;

-

4. концептуальной смене парадигмы

налогового контроля послужила эволюция методологической платформы ВНП, основанной на инновационных технологиях, позволяющих говорить об обработке «big data».

Тщательный предпроверочный анализ налоговой отчетности лег в основу подготовки к ВНП. Больше внимание уделяется методам идентификации налоговых рисков при помощи специализированных про- граммных ведомственных комплексов. Внутриведомственная установка налоговых служб такова, что предпроверочный анализ должен выявить до 70 предполагаемых нарушений налогового законода- проведения сделки или группы сделок. тельства.

Таким образом, можно выделить сле дующие ключевые характеристики четвер того этапа развития ВНП:

Список литературы Этапы развития выездного налогового контроля в России

- Агабекян, О. В. Налоговая система Российской Федерации: учебное пособие для вузов. - М.: Изд-во Юрайт, 2022. - 293 с. - (Высшее образование). - 978-5-534-14778-0.

- ISBN: 978-5-534-14778-0

- Адвокатова, А.С. Взаимосвязь моделей поведения налогоплательщиков и налогового контроля / А.С. Адвокатова // Экономика. Налоги. Право. - 2018. - Т. 11. - № 5. - С. 136-145.

- Адвокатова, А.С. Развитие моделей налогового контроля как фактора снижения уровня теневых экономических процессов в условиях цифровизации / А.С. Адвокатова // Экономика. Налоги. Право. - 2017. - Т. 10. - № 5. - С. 148-157.

- Адвокатова, А. С. Развитие налогового контроля как проявление объективной контрольной функции налогов / А. С. Адвокатова // Инновационное развитие экономики. - 2018. - № 6-2(48). - С. 109-115.

- Башкирова, Н.Н. Этические основы возникновения налоговых рисков государства // Налоги и налогообложение. - 2013. - № 9. - С. 705-713.

- Брызгалин, А.В. Понятие и правовые принципы налогового контроля // Вестник федерального арбитражного суда уральского округа. - 2007. - № 1. - С. 39-59.

- Лагутина, Л.Г. Организация и методика проведения налоговых проверок: учебник для вузов. - М.: Изд-во Юрайт, 2022. - 205 с. - (Высшее образование). - 978-5-534-13909-9.

- ISBN: 978-5-534-13909-9 EDN: DROBEA

- Приказ МНС России от 18 августа 2003 г. № БГ-4-06/23дсп "Об утверждении Регламента планирования и подготовки выездных налоговых проверок".